Drei Jahre nach seiner Einführung befindet sich das Produkt entweder auf dem Höhepunkt der S-Kurve oder ist fehlerhaft. Dies ist das klassische Modell des Produktlebenszyklus, das Sie an einer Business School kennenlernen können.

Drei Jahre nach seiner Einführung befindet sich das Produkt entweder auf dem Höhepunkt der S-Kurve oder ist fehlerhaft. Dies ist das klassische Modell des Produktlebenszyklus, das Sie an einer Business School kennenlernen können.

Der Autor des Artikels organisierte eine Studie, um zu überprüfen, wie gut das Apple-Produkt und seine Konkurrenten die S-Kurve auf dem US-Markt bestanden haben.

Dieser Zyklus ist in der obigen Grafik in der Form dargestellt, in der er erstmals in einem Artikel von

Theodore Levitt , Ökonom, Marketingexperte und Professor an der Harvard Business School, veröffentlicht wurde.

Und jetzt, drei Jahre und vier Monate nach der Einführung der ersten öffentlich verfügbaren mobilen Geldbörse auf dem Markt - Apple Pay - entschieden die Autoren der Studie, dass es an der Zeit war, zu überprüfen, wie gut das Apple-Produkt und die darauf folgenden Wettbewerber die S-Kurve bestanden haben.

Die Autorin des Artikels nutzte ihre

Forschung zur Verbreitung mobiler Geräte.

Diese Verbraucherstudie zur Nutzung mobiler Geldbörsen wird von den Autoren der Studie seit dem Start von Apple Pay im Oktober 2014 vierteljährlich mit

InfoScout durchgeführt . Sie erinnern sich vielleicht, dass die Autoren der Studie im Verlauf der Arbeit Verbraucher befragten, die die folgenden Kriterien erfüllten:

- Ihre Smartphones unterstützen eine von vier überwachten mobilen Geldbörsen.

- Sie haben gerade etwas in einem Geschäft gekauft, das eine dieser vier mobilen Geldbörsen akzeptiert.

- Sie berichten, warum sie eine bestimmte mobile Geldbörse zum Kauf verwendet haben oder umgekehrt.

Mit anderen Worten, die Autoren der Studie beobachteten, was die Leute taten, und fragten sie dann, warum sie genau das taten. Vierteljährlich befragen sie etwa zweitausend Benutzer jeder Brieftasche. Infolgedessen sind rund 8.000 Verbraucher befragt.

Dieses Projekt hat gezeigt, dass die Verbreitung von Apple Pay seit seiner Einführung im Oktober 2014 eher einer geraden Linie als einer S-Kurve ähnelt. Das Wachstum der Anzahl der Apple Pay-Transaktionen ist im Allgemeinen eher mit einem Anstieg der Anzahl der Händler verbunden, die NFC-Terminals installiert haben, als mit einem Anstieg des Interesses der iPhone-Benutzer an dieser Zahlungsmethode.

In der Zwischenzeit zeigt Walmart Pay auf jeden Fall Ergebnisse, die der S-förmigen Kurve ähnlicher sind, wenn wir sie unter dem Gesichtspunkt ihres direkten Zwecks betrachten - für Einkäufe bei Walmart zu bezahlen.

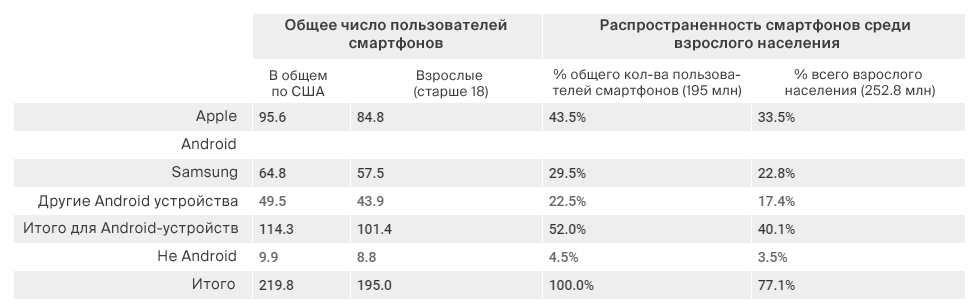

Das Wachstum bei der Verbreitung und Nutzung von mobilen Geldbörsen im vierten Quartal 2017Heutzutage haben die meisten Amerikaner ein Smartphone, das mobile Geldbörsen unterstützt. Von den 195 Millionen Vertretern der erwachsenen (über 18) US-Bevölkerung haben 77,1% Smartphones.

Zusammen machen Apple und Samsung 70% des Smartphone-Marktes aus, 43,5% bzw. 29,5%. Der Marktanteil von Android beträgt 52%, iOS - 43,5%. Wenn wir diese Anteile unter Berücksichtigung der gesamten erwachsenen Bevölkerung und nicht nur der erwachsenen Besitzer von Smartphones berücksichtigen, ist die Verteilung wie folgt: 33% für Apple, 22,8% für Samsung und 40% für Android.

Diese Zahlen sind sehr wichtig, wenn Sie die Beliebtheit der entsprechenden Geldbörsen auf allen Smartphones und der gesamten erwachsenen Bevölkerung der USA vergleichen.

Es sollte auch beachtet werden, dass die Fähigkeit, Zahlungen mit NFC-Geldbörsen zu akzeptieren, aufgrund der Maßnahmen von Kartennetzwerken zur Übertragung der Betrugsverantwortung erheblich zugenommen hat, was die Händler dazu veranlasste, neue Terminals zu installieren, die kontaktloses Bezahlen unterstützen.

Während einer kürzlich

abgehaltenen Pressekonferenz über die finanzielle Leistung von Apple sagte CEO Tim Cook, dass mehr als die Hälfte der US-Einzelhandelsgeschäfte Apple Pay heute akzeptieren. Dazu gehören zwei Drittel der Unternehmen in der Liste der Hunderte der größten Einzelhändler. Die Autoren der Studie haben diese Daten nicht überprüft, gehen jedoch davon aus, dass sie korrekt sind.

In der Praxis bedeutet die bloße Tatsache, dass Apple Pay zu dem einen oder anderen Zeitpunkt akzeptiert wird, dass wahrscheinlich auch alle anderen kontaktlosen mobilen Geldbörsen an diesem Ort verwendet werden, da der Hauptfaktor für die Bereitstellung des Zugriffs in solchen Fällen die Verfügbarkeit kontaktloser Terminals und der Wunsch ist, solche Zahlungsmethoden anzuschließen. Die mangelnde Akzeptanz kontaktloser Geldbörsen stellt nach wie vor kein so ernstes Hindernis für deren Verteilung dar. Die Samsung Pay-Technologie unterstützt beispielsweise die Arbeit mit Terminals im alten Stil, die Magnetbänder auf Karten lesen, obwohl sie keine Daten darüber haben, wie oft sie verwendet werden.

Die Ergebnisse der Umfrage des letzten Quartals, die Ende Weihnachten zusammen mit InfoScout durchgeführt wurde, können als gut bezeichnet werden. Sie können dem Weihnachtsboom, statistischen Abweichungen oder dem Start des Starts zugeschrieben werden, aber auf die eine oder andere Weise sind die guten Nachrichten immer noch schön.

Der Prozentsatz der Benutzer, die kontaktlose Zahlungen ausprobiert haben, ist etwas gestiegen.Die Betonung in diesem Satz sollte ein wenig auf das Wort gelegt werden, da das Wachstum in den meisten Fällen so gering war, dass es statistisch nicht von früheren Ergebnissen zu unterscheiden ist.

Der Zeitpunkt der Untersuchung im letzten Quartal wurde so gewählt, dass das Verbraucherverhalten während der Ferienwoche, die von Weihnachten bis Neujahr dauerte, untersucht wurde. Die Autoren der Studie wollten die Auswirkungen der Feiertage auf die ersten Versuche beobachten, Brieftaschen von neuen Benutzern zu verwenden. Smartphones werden oft unter Weihnachtsbäumen platziert und 2017 hat sich als

sehr erfolgreich erwiesen, wenn es darum geht, Smartphones zu verschenken.

Daher waren die Autoren der Studie nicht überrascht, als sich herausstellte, dass unmittelbar nach Weihnachten mehr Menschen mobile Geldbörsen ausprobierten, insbesondere angesichts der zunehmenden Werbung in dieser Zeit und eines größeren Anreizes, neue Telefone im Geschäft auszuprobieren.

Der Zustrom neuer Nutzer von

Apple Pay betrug 29,4% (gegenüber 24,8% im Vorquartal),

Samsung Pay 17,2% (13,9% im Vorquartal).

Android Pay wurde erstmals von 13,3% der Android-Smartphone-Nutzer getestet (gegenüber 11% zuvor). Bei

Walmart Pay betrug das Wachstum 24,8% der Nutzer verschiedener Smartphones (gegenüber 23,3% zuvor).

Es sei daran erinnert, dass der Test dieser mobilen Geldbörsen in Geschäften stattfindet, die sie akzeptieren, dh indem sie echte Einkäufe in ihnen tätigen.

Leider zeigen die Daten, dass der Löwenanteil der Smartphone-Nutzer keine mobilen Geldbörsen ausprobiert hat. Mehr als 70% der iPhone-Nutzer haben Apple Pay 40 Monate nach seiner Einführung noch nie verwendet. Das Wachstum ist zwar gering, aber besser als nichts.

Der Prozentsatz der Benutzer, die mobile Geldbörsen installiert und wenn möglich in Geschäften verwendet haben, wurde ebenfalls leicht erhöht.Für jede Brieftasche berechneten die Autoren der Studie die Anzahl der Fälle, in denen Verbraucher die Brieftasche installiert hatten, und führten damit die letzte Transaktion in dem Geschäft durch, das diese Zahlungsmethode akzeptiert.

Im Dezember nutzten 23,1% (gegenüber 22,9% früher) der iPhone-Besitzer Apple Pay, um ihre letzte Transaktion in einem Geschäft durchzuführen, in dem sie eine solche Gelegenheit hatten. Erläuterung: Diese Statistik bedeutet, dass von 29,4% der Benutzer, die Apple Pay im letzten Quartal aktiviert und ausprobiert haben, 23,1% sie verwendet haben, als sie ihren letzten Einkauf in einem Einzelhandelsgeschäft getätigt haben, in dem Apple Pay zur Zahlung angenommen wurde.

Dieselben Indikatoren für andere Geldbörsen: Samsung Pay - 26,8% der Nutzer (gegenüber 21,8% zuvor), Android Pay - 17,3% (gegenüber 15,6% früher), Walmart Pay - 23,7% (gegenüber 25,6% früher).

Aufgrund dieser Daten kann davon ausgegangen werden, dass Verbraucher, die sich die Mühe gemacht haben, mindestens eine der Brieftaschen zu installieren, im Allgemeinen kein größeres Interesse an ihnen zeigten als im Dezember.

Um mobile Geldbörsen zu vergleichen und festzustellen, wie gut sie in Bezug auf eine S-förmige Kurve abschneiden, müssen identische Konzepte verglichen werden.

Dies bedeutet, dass Informationen für alle Benutzer im Allgemeinen analysiert werden müssen, ohne dass bestimmte Hardwareplattformen oder Betriebssysteme im Vordergrund stehen.

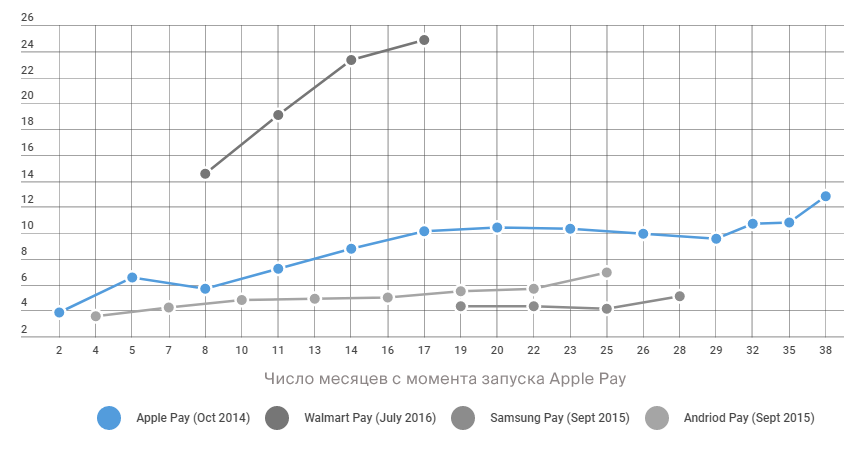

Bestehen Sie die S-Kurven-Prüfung (oder scheitern Sie zumindest nicht)Der Wachstumspfad von Walmart Pay scheint nahezu S-förmig zu sein. In jedem Fall ist diese Aussage richtig, wenn wir diese Brieftasche im Zusammenhang mit dem betrachten, wofür sie bestimmt war, dh die Zahlung für Einkäufe in Walmart-Geschäften.

Wie in Abbildung 2 unten gezeigt, stieg der Prozentsatz aller US-Smartphone-Benutzer, die Walmart Pay installiert und zur Durchführung ihrer letzten Transaktion verwendet haben, von 3,3% im März 2017 auf 5,9% im Dezember 2017.

Ein fast doppeltes Wachstum zwischen März und September zeigt nur die S-förmige Kurve an. Wenn der Dezember eine Abweichung war, liegt dies möglicherweise daran, dass Walmart-Benutzer Ende des Monats ihr Guthaben aufgebraucht und mit der Verwendung von Bargeld begonnen haben. In diesem Fall wird sich das Wachstum fortsetzen und wir werden bald über eine neue Erfolgsgeschichte sprechen, insbesondere vor dem Hintergrund der Tatsache, dass das Produkt noch nicht einmal zwei Jahre alt ist.

Grafik 2. Prozentsatz der Smartphone-Benutzer, die Walmart Pay installiert und zum Zeitpunkt der Kaufumfrage verwendet haben, um ihre neuesten Daten zu erstellen.

Grafik 2. Prozentsatz der Smartphone-Benutzer, die Walmart Pay installiert und zum Zeitpunkt der Kaufumfrage verwendet haben, um ihre neuesten Daten zu erstellen.Heute haben 25% aller erwachsenen Smartphone-Benutzer Walmart Pay mindestens einmal konfiguriert und verwendet. Im Dezember kauften 5,9% der Nutzer damit im Walmart Store ein.

Eine begrenzte Anzahl von Punkten im ganzen Land (die Anwendung kann nur in Netzwerkgeschäften verwendet werden) wird durch die Verfügbarkeit der Anwendung für eine ganze Armee von Smartphone-Besitzern unabhängig von der Marke oder dem Betriebssystem dieser Geräte kompensiert.

Natürlich ist ein solches Szenario möglich, in dem sich die Weiterentwicklung von Walmart Pay verlangsamen wird. Trotzdem heben sich die bereits erzielten Ergebnisse dieser Zahlungslösung von anderen Spielern ab.

Bei Samsung Pay ist das Wachstum im Gegensatz zu Apple Pay nicht auf die Weihnachtsverkäufe von Smartphones zurückzuführen, sondern auf die größere Beliebtheit der Produkte des Unternehmens und des Treueprogramms Samsung Rewards.

Was Apple Pay betrifft, hat er die S-Kurven-Prüfung leider nicht bestanden.

Heute, nach fast 40 Monaten auf dem Markt, kann die Apple Pay-Wachstumskurve nicht als Kurve bezeichnet werden. Ja, sie hatte Wachstums- und Niedergangsphasen, aber insgesamt ist es eine gerade Linie.

Die Anzahl der Smartphone-Besitzer, die Apple Pay für ihre letzte Kauftransaktion verwendet haben, stieg von 1,9% unmittelbar nach dem Start auf 2,6% im März 2015 und 3,0% im Dezember 2017, wobei zwischen diesen Zeitstempeln einige Sprünge auf und ab gingen.

Diese Studien zeigen, dass es keine Anzeichen dafür gibt, dass iPhone-Nutzer mehr oder weniger Interesse an Apple Pay zeigen.

Natürlich ist es auch möglich, dass der kleine Dezember-Sprung tatsächlich den Beginn des lang erwarteten Wachstums markiert hat. Tatsächlich ist dies jedoch höchstwahrscheinlich auf die kürzlich erfolgte Einführung neuer iPhones und neuer Geräteaktivierungen zu Weihnachten zurückzuführen. Das heißt, es waren die Neuankömmlinge, die Apple Pay zum ersten Mal ausprobierten, und nicht die "Oldies", die ein erhöhtes Interesse an dem Zahlungssystem zeigten.

Dies sind jedoch nicht alle schlechten Nachrichten für das Unternehmen. Das Volumen der Apple Pay-Transaktionen wächst, aber dieses Wachstum ist auf die Einführung neuer NFC-Terminals durch Händler und nicht auf das gestiegene Interesse der Benutzer an dem Produkt zurückzuführen. Und dieser Effekt wird mit der Zeit zunichte gemacht.

Damit Apple Pay seine S-förmige Kurve erreichen kann, müssen iPhone-Benutzer lernen, wie man diese Zahlungsmethode liebt.

Sie werden sagen, dass dies eine machbare Aufgabe ist, da Apple Pay nicht nur in Walmart-Geschäften erhältlich ist, wie dies bei Walmart Pay der Fall ist, sondern an einer viel größeren Anzahl von Punkten im ganzen Land. Walmart macht nur 7,3% aller US-Verkäufe aus, und das Aufwärtspotenzial von Apple Pay ist weitaus größer.

Es ist jedoch leicht zu verstehen, warum Walmart in Bezug auf die aktive Nutzung der Anwendung der Konkurrenz voraus ist.

Sie besuchen Walmart wahrscheinlich jede Woche (oder noch häufiger), um Lebensmittel und andere Haushalts- und Familienartikel zu kaufen. Es ist bekannt, dass diese Frequenz zur Bildung einer Gewohnheit führt.

Außerdem bietet Walmart Wallet mehr als nur das Starten einer Zahlung. Es wendet automatisch Rabatte und gesammelte Punkte während des Kaufvorgangs an und vereinfacht andere Aspekte des Online-Shoppings, sodass Sie Ihre Einkäufe sowohl online als auch offline verwalten können.

Was weiter?Vor einigen Wochen

sagte Tim Cook

den Aktionären

des Unternehmens, dass er von den Fortschritten von Apple Pay nicht beeindruckt sei, und wenn Sie ihm solche Zahlen vor drei Jahren gegeben hätten, hätte er ihnen wahrscheinlich nicht geglaubt. Dies war die erste Anerkennung von Apple und insbesondere von Cook, die darauf hinweist, dass im Land von Apple Pay nicht alles reibungslos läuft.

Und die Sache ist, dass die Jungs von Cupertino die gleichen Daten wie die Autoren der Studie betrachten und sie mit den S-förmigen Kurven von Produkten vergleichen, die in der Vergangenheit und in der Gegenwart veröffentlicht wurden.

Erinnern wir uns an das Wachstum von iPhone, iPad und iPod in den ersten drei Jahren ihres Bestehens.

Im Anschluss daran erschien der Apple Music Service und wurde gestartet. Trotz des schwierigen Starts im Jahr 2015 ist Apple Music auf dem Vormarsch, und die Veröffentlichung des Smart Speaker HomePod trägt zweifellos zum weiteren Wachstum seiner Leistung bei.

Es gibt auch

Informationen, dass eine neue Generation von AirPods in naher Zukunft veröffentlicht werden soll. Es wird auch erwartet, dass sie zu einem Anstieg der Apple Music-Abonnements führen.

Apple Pay kann nicht einmal die gleichen Ergebnisse vorweisen.

Prozentsatz der Befragten, die eine bestimmte Brieftasche ausprobiert haben:

Prozentsatz der Befragten, die die Brieftasche mehr oder weniger regelmäßig benutzt haben:

Zuvor hat der Autor bereits darüber

geschrieben, dass Apple die iPhone-Sucht loswerden muss und dass sich das Unternehmen nicht immer allein auf den Erfolg dieses Produkts verlassen kann. In diesem Artikel habe ich auch die These geäußert, dass mobile Geldbörsen dem Benutzer überall folgen sollten, was bedeutet, dass sie auf einer Vielzahl von Geräten, Betriebssystemen und Kanälen verwendet werden können.

IPhone-Besitzer nutzen Walmart Pay. Und außerdem auch

Amazon Pay .

Alles hängt damit zusammen, dass die Anzahl der auf dem iPhone verfügbaren alternativen Geldbörsen mit der Zeit nur noch zunimmt.

Der Autor schlägt vor, dass die kürzlich erfolgte Umbenennung von Android Pay in Google Pay mit dem Wunsch verbunden ist, etwaige Vorurteile der Verbraucher darüber zu beseitigen, wo sie diese Brieftasche zum Bezahlen von Einkäufen verwenden oder nicht. Dazu gehören Chrome, das als mobile Anwendung auf dem iPhone verfügbar ist, sowie Google Shopping während der Suche in Safari. Der Autor glaubt, dass wir in Zukunft sehen werden, wie andere Zahlungslösungen auch zu ähnlichen plattformübergreifenden Lösungen übergehen werden.

Leider funktioniert Apple Pay nicht in die entgegengesetzte Richtung.

Sie können Apple Pay bei Walmart nicht in Kombination mit Amazon Pay, Google, Alexa oder ähnlichen Sprachassistenten verwenden. Gleiches gilt für Samsung-Smartphones. Und es ist unwahrscheinlich, dass Sie jemals diese Gelegenheit haben werden.

Es stellt sich also heraus, dass Apple Pay seine S-förmige Kurve hauptsächlich allein und in voller Abhängigkeit von einem mobilen Gerät erstellen muss, was die Verbraucher nicht daran hindert, alternative Lösungen von Wettbewerbern zu verwenden.