Zehn Jahre sind vergangen, seit Apple den App Store gestartet hat. Für Unternehmen eröffnete er einen völlig neuen Interaktionskanal und veränderte viele Verhaltensmuster der Verbraucher.

In dieser Zeit haben wir mehrere Zyklen

explosiver Fragmentierung auf dem Markt für mobile Geldbörsen und anschließender

Konsolidierung erlebt. Für jede wahrscheinliche Aufgabe wurden separate Anwendungen erstellt, die ein Jahr später vor dem Hintergrund von Analoga mit erweiterten Funktionen an Relevanz verloren (Beispiel: Facebook und viele ähnliche hochspezialisierte Anwendungen).

Die Lawinen-ähnliche Mischung aus der Reduzierung der Kosten für die Wartung von Informationssystemen und der Änderung der Verbraucherpräferenzen versetzt die Banken in eine solche Position, dass sie, in Fortsetzung der Analogie, jetzt anstelle von Facebook sind. Bei der Auswahl der richtigen Strategie haben Bankdienstleister die Möglichkeit, mobile Benutzer aus den Klauen von Nicht-Bank-Finanzanwendungen herauszuholen, ihre Kundenbasis zu erweitern und dabei mehr Gewinn zu erzielen.

Trends des Verbrauchervertrauens

Als

FIS , der internationale Anbieter von

Finanzlösungen , 2014 seine

PACE- Studie zu Kundenpräferenztrends und der Fähigkeit von Bankanbietern startete, rechtzeitig und angemessen auf Änderungen zu reagieren, waren die amerikanischen Verbraucher zutiefst besorgt über Sicherheitsprobleme und generell misstrauisch gegenüber ihren Bankanbietern.

Nur vier Jahre später, im Jahr 2018, zeigten die Ergebnisse der Studie, dass die Verbraucher mit den Maßnahmen, die Banken zur Verbesserung von Sicherheit und Datenschutz ergriffen haben, fast vollständig zufrieden sind. Die Mehrheit der Befragten (94%) gab an, dass ihre Banken "die Sicherheit und Integrität von Transaktionen gewährleisten" und "persönliche Informationen vor unbefugtem Zugriff schützen". Und warum sollten sich Banken angesichts der jüngsten Datenleckskandale in beliebten Anwendungen wie Uber und Facebook nicht darum kümmern?

Auf die Frage, wem die Verbraucher mehr vertrauen - ihren Banken oder Technologieunternehmen -, entschieden sich 48% der Befragten für die ersteren und nur 3% fühlen sich mehr für die letzteren. 25% der Befragten vertrauen beiden Seiten gleichermaßen und weitere 24% konnten keine klare Antwort geben.

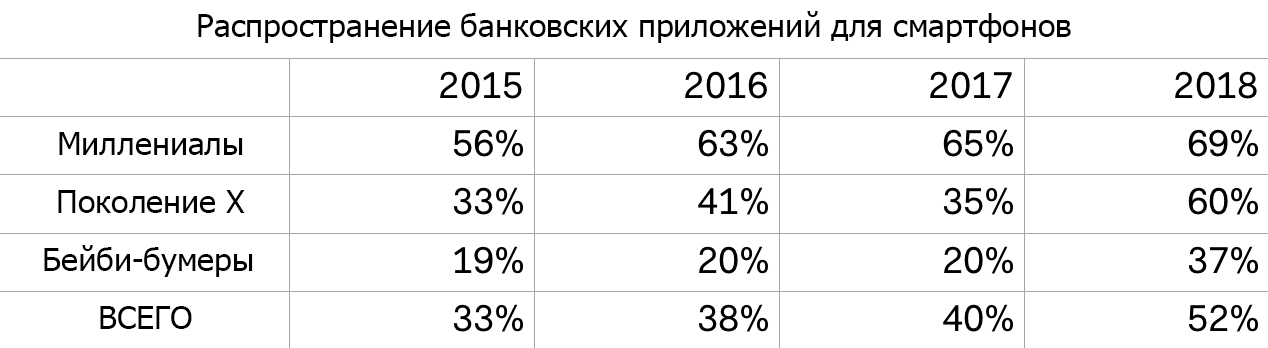

Der Wendepunkt für Mobile Banking

Bis 2018 waren Millennials die aktivsten Nutzer von Mobile Banking und Finanzanwendungen. Laut der jährlichen Analyse der Daten aus dem FIS-Bericht könnte 2018 jedoch ein Wendepunkt eintreten: Die Verbreitung von Bankanwendungen für Smartphones stieg bis 2018 auf 52%, hauptsächlich aufgrund von Vertretern der Generation X und Babyboomern.

Auch die Gesamtnutzungsindikatoren nehmen rasant zu: Die durchschnittliche Anzahl der monatlichen Bankgeschäfte mit Smartphones in allen Altersgruppen hat sich mehr als verdoppelt - von 2,3 im letzten Jahr auf 5 in der aktuellen. Die Hauptantriebskraft für diesen Trend waren wiederum Vertreter der Generation X und Babyboomer.

Warum passiert das? Wir denken, dass die Lösung einfacher ist, als es scheint: Die greifbarsten Sprünge bei der Verteilung von Anträgen sind mit Kunden lokaler Banken und Kreditgenossenschaften verbunden. Kleine Institutionen begannen schließlich, ihre eigenen mobilen Anwendungen zu starten und zu bewerben.

Die Studie ergab, dass bestimmte strategische Änderungen im Denken von Bankdienstleistern, insbesondere von kleinen, erforderlich sind. Das „Gesicht“ der Bank ist heute die mobile Schnittstelle und nicht die physische Abteilung oder die Mitarbeiter.

Dieser Trend macht sich vor allem angesichts der wachsenden Präferenzen der Verbraucher bemerkbar, Self-Service-Systeme zu nutzen und ein höheres Maß an Kontrolle über ihre Bankkonten zu erlangen. Wenn dies in den vergangenen Jahren für die Befragten der PACE-Studie nicht so bedeutend war, lag die Zunahme der Kontrolle im Jahr 2018 an dritter Stelle, nicht weit hinter der Frage des Vertrauens in die Bank.

Gib ihnen das und sie werden es mögen

Es reicht jedoch nicht aus, nur eine mobile Anwendung zu starten und zu bewerben. Natürlich ist es schön, mit Ihrem Smartphone den Kontostand zu überprüfen, Geld zwischen Konten zu überweisen und die nächsten Geldautomaten auf der Karte zu finden. Die Verbraucher möchten jedoch andere, komplexere Vorgänge ausführen, z. B. das Sammeln von Schecks oder das Senden von Geld an einen Freund.

Das Fehlen einer solchen Funktionalität in einer einzigen Lösung führte zu einer gegenwärtigen Fragmentierung des Marktes, und dies zwingt die Verbraucher dazu, eine Vielzahl unterschiedlicher Anwendungen zu verwenden. Laut PACE suchen 57% der Verbraucher regelmäßig nach alternativen Finanzdienstleistungen, die über die Angebote ihrer Banken hinausgehen. Vor allem interessieren sie sich für alternative Optionen für die direkte Überweisung von Geldern an andere Kunden (46%), internationale Überweisungen und Auszahlungsschecks. Alle diese Funktionen könnten in der Anwendung des Bankdienstleisters implementiert werden. Mit einer soliden Cash-Management-Richtlinie können Banken ihren Kunden noch bequemere Überweisungsbedingungen anbieten.

Nehmen Sie zum Beispiel P2P-Zahlungen. Sie haben wahrscheinlich von

Zelle gehört - einem direkten Überweisungsnetzwerk für Bankkontoinhaber. Die Anwendung gewann schnell an Popularität und erreichte im ersten Quartal 2018 ein Zahlungsvolumen von 25 Milliarden US-Dollar und 85 Millionen Transaktionen. Zelle hinterließ Venmo, das bei Millennials beliebt war (12 Milliarden US-Dollar) und PayPal (30 Milliarden US-Dollar unter Berücksichtigung von Transaktionen in POS-Terminals) fast gleichkam. Dies lässt den Schluss zu, dass es den Banken gelungen ist, 85 Millionen Interaktionen wiederzugewinnen, in deren Rahmen jeder Benutzer eine Bankanwendung geöffnet, sein Logo gesehen und einen positiven Eindruck vom Service erhalten hat. Und das ist sehr wichtig.

Feature-Parität

Mobile Wallet, P2P-Zahlungen, Sammeln von Schecks, Kartenverwaltung und sogar Investitionen - all diese Elemente können einfach und schnell zu mobilen Bankanwendungen hinzugefügt werden. Darüber hinaus ist es für Bankdienstleister eine Gelegenheit, die Aufmerksamkeit der Kunden auf sich zu ziehen und gute, langfristige Beziehungen zu ihnen aufzubauen.

Zuvor war diese Idee skeptisch, da die Unterstützung für solche Funktionen nur großen Banken mit ihren riesigen Budgets und Entwicklungsteams zur Verfügung steht. Die meisten Anwendungen lokaler Banken und Kreditgenossenschaften sind jedoch Anbieterprodukte oder werden in enger Zusammenarbeit mit Technologieunternehmen erstellt. Die Entwicklung solcher kundenspezifischen Lösungen von einem Drittunternehmen ist aufgrund der kontinuierlichen Reduzierung der Kosten und Anforderungen für die Umsetzung solcher Projekte zur Norm geworden.

Für kleine Anbieter von Bankdienstleistungen ist es einfacher als je zuvor, digitale Möglichkeiten anzubieten, die bisher nur großen Banken zur Verfügung standen. Wenn wir die Nachfrage nach mobilen Anwendungen und integrierten Finanzdienstleistungen von zuverlässigen Anbietern berücksichtigen, haben Bankenorganisationen eine hervorragende Gelegenheit, die Handfläche im Mobile-Banking-Segment bei verschiedenen Kundenkategorien zu erobern, sowohl bei Jugendlichen als auch bei älteren Generationen.