Es gibt Lehrbuchbeispiele im Marketing: Die Wahrscheinlichkeit, dass eine Person nach dem zweiten Kauf in den Laden zurückkehrt, ist viel höher als nach dem ersten. Daher wird in MoneyMan (einem in ID Finance enthaltenen Online-Kreditdienst) ein Rabatt von 30% auf das zweite Darlehen, 10% auf das dritte und nur 5% auf das vierte Darlehen gewährt. Normalerweise erreicht die Kundenbindung zu diesem Zeitpunkt ein Maximum und er beginnt, den Service aus Gewohnheit zu nutzen. Den größten Rabatt (50%) gewähren wir Kunden, die den Service 90 Tage lang nicht genutzt haben. Dies ist der Punkt, an dem unser Unternehmen nicht zurückkehrt: Ohne zusätzliche Anreize kehren nach diesem Zeitraum nur 1% aller Benutzer zum Service zurück.

Rabatte funktionieren im Allgemeinen nicht sehr gut: Viele Kunden hätten bereits ein Produkt oder eine Dienstleistung gekauft, andere wären von einem niedrigeren Rabatt angezogen worden, andere brauchen mehr Motivation. Jemand braucht am Ende der Woche einen Rabatt, jemand vor dem Gehalt und jemand vor der Veröffentlichung des neuen iPhone-Modells. Die Gewährung von Rabatten ist jedoch in der Regel in keiner Weise geregelt und das Geld der Unternehmen wird verschwendet. Gleichzeitig können sie bis zu 30-40% der Geschäftsmarge essen.

Bisher haben wir bei der Zuweisung eines Rabatts Kunden nach RFM-Analyse (Zeit, Betriebshäufigkeit und Bargeldkosten der Kunden) nach dem soziodemografischen Prinzip (Geschlecht, Alter) segmentiert. Diese Modelle sind veraltet und zeigen irrelevante Ergebnisse. Etwa 40% der Kreditnehmer nehmen in der ersten Woche nach der Rückzahlung einen neuen Kredit auf. Wir gaben solchen Kunden einen Rabatt weniger als die anderen. Könnten sie überhaupt ohne sie auskommen? Wahrscheinlich. Aber wir konnten vorher nicht sicher sagen. Deshalb haben wir ein neues Rabattsystem aufgebaut

Was haben wir getan?

Wir haben die gesamte Basis der Kreditnehmer für einen bestimmten Zeitraum bewertet: wie sie Rabatte verwendet haben und wie ihre Größe die Zahlungsdisziplin beeinflusst hat. Dann haben wir alle neuen Kunden in sechs Fokusgruppen aufgeteilt und mehrere Tests getestet. Jede Gruppe erhielt unterschiedliche Rabatte von 0 bis 75% und untersuchte die Umwandlung. Der Test dauerte zwei Monate. Wir haben die erhaltene Umrechnungsanalyse um 50 Parameter in ein mathematisches Modell umgewandelt. Das Programm, das auf einer Reihe von Daten basiert, hat dem Kreditnehmer eine besondere Bewertung zugewiesen, die seine Neigung zur Rückkehr zum Dienst bewertet. Mit anderen Worten, das System selbst hat den optimalen Rabatt basierend auf Kreditdaten, Informationen aus sozialen Netzwerken und dem Verhalten der Kreditnehmer zugewiesen. Wir haben das System mit Marketing-Tools verbunden, Direktwerbung, Mailinglisten, Push-Benachrichtigungen eingerichtet und die Daten an den Support-Service übertragen.

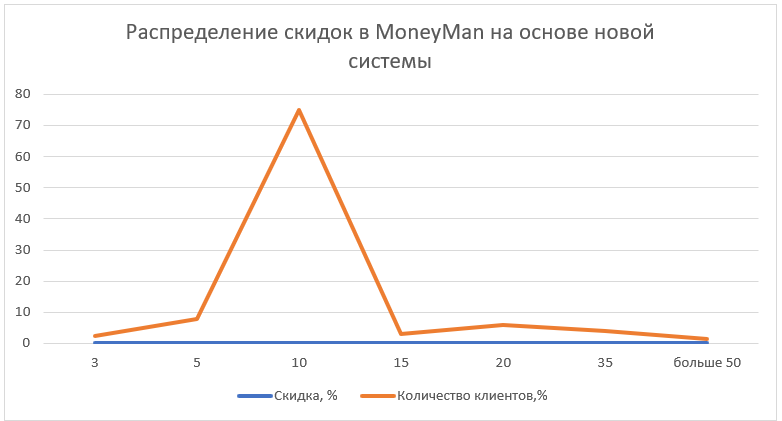

Wie es jetzt funktioniert

Das Pilotprojekt wurde im November 2017 im MoneyMan-Dienst in Russland und Kasachstan eingeführt. Seit 2018 wurde das Modell in anderen Projekten des Unternehmens (Solva, AmmoPay und Plazo) und in anderen Ländern (Georgien, Polen, Spanien, Brasilien, Mexiko) eingeführt. Meistens hat das neue System einen Rabatt von 10% gewährt. Es machte etwa 75% aller Neuemissionen aus. Rabatte von mehr als 50% machten weniger als 1,5% aller Ausgaben aus. Der durchschnittliche Rabatt, der beispielsweise von MoneyMan vor der Studie angeboten wurde, betrug 24%.

Infolge der Einführung des neuen Systems erhöhte sich der Anteil der zurückgegebenen Mittel am Darlehensbetrag um 3,2 Prozentpunkte. bis zu 24,7% pro Monat. Die Anzahl der Stammkunden stieg um 27%, während sich die Qualität des Kundenflusses nicht verschlechterte. Der wirtschaftliche Effekt wird auf 110 Millionen Rubel geschätzt. bis Ende 2018 Für die ID Finance-Gruppe - bis Ende 2018 rund 4 Millionen US-Dollar

Beratung für diejenigen, die ein solches System implementieren möchten- Ein solches System kann auf Open-Source-Lösungen basieren.

- Achten Sie auf die Aktualität der Daten. Das Verhalten der Kreditnehmer ändert sich schnell, Informationen werden irrelevant. Das entwickelte System priorisiert die neuesten Daten.

- Informationen zum Kundenverhalten innerhalb des Dienstes (Finanzdisziplin, Darlehensbetrag usw.) sind wichtiger als externe Daten, einschließlich einer Historie eines Kreditbüros.

- Verfolgen Sie die Quellen für die Bereitstellung von Informationen: Es ist wichtig, dass es mehrere gibt. Am effektivsten sind immer noch SMS- und Push-Benachrichtigungen

- Es ist besser, von 10:00 bis 15:00 Uhr E-Mails mit neuen Angeboten zu senden. Kunden reagieren von 15:00 bis 18:00 Uhr besser auf SMS

- Bei Rabattbenachrichtigungen ist es besser, sich nicht zu trennen. Eine Person sollte nicht mehr als zwei Nachrichten pro Woche erhalten

- Wenn der Rabatt groß ist - er sollte in der Betreffzeile des Briefes angegeben werden, wenn er klein ist - sollte er im Text enthalten sein und die Betreffzeile sollte anklickbar sein