W. Buffett vermachte seiner Frau nach seinem Tod, alle Mittel in den ETF-Börsenfonds für den S & P 500 (VOO) zu investieren und in Vergnügen zu leben. Bücher, das Internet und Finanzberater fordern uns jedoch dringend auf, diversifizierte Portfolios mit der obligatorischen Einbeziehung von Anleihen zusammenzustellen. Übrigens spricht Buffett auch nicht schmeichelhaft über Diversifikation und fordert alle Eier auf, in einem Korb aufbewahrt zu werden, nur um es sich genau anzusehen.

In diesem Artikel werden wir versuchen herauszufinden, ob wir dem Orakel von Omaha glauben oder Finanzberatern zuhören sollen. Und Python und Quantopian werden uns dabei helfen.

Standardportfolios

Die häufigste Empfehlung besteht darin, den Anteil der Anleihen am Portfolio unter Berücksichtigung des Alters des Anlegers zu bestimmen. Wenn Sie also 50 Jahre alt sind, sollte mindestens die Hälfte des Wertes Ihres Portfolios in Anleihen liegen. Im Zusammenhang mit dieser Verteilung betrachten wir folgende Portfoliomodelle:

- 80% der Aktien, 20% der Anleihen - ein aggressives Portfolio;

- 40% der Aktien, 60% der Anleihen - moderates Portfolio;

- 20% der Aktien, 80% der Anleihen sind ein konservatives Portfolio.

Aber ist es möglich, mit solchen Portfolios etwas zu verdienen? Und wird es für uns nicht schmerzlich schmerzhaft sein, Jahre in Erwartung des Wunders einer solchen Diversifizierung zu leben?

Sind Portfolio Pricing Services heute gerechtfertigt? Vielleicht genug Ratschläge?

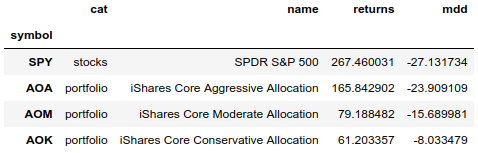

Nachfolgend finden Sie eine Tabelle mit ETFs, die vorgefertigte Portfolios darstellen. In ihnen werden Vermögenswerte bereits nach Standardportfoliomodellen verteilt. Sie können einen solchen Fonds kaufen und vergessen und sich nicht auf dessen Neuausrichtung einlassen. Verwaltungsgesellschaften werden alles für uns tun. Diese Fonds erschienen im Jahr 2009 und in der Tabelle können Sie die Rendite und den Drawdown mit dem S & P 500 (in diesem Fall verwenden wir SPY, da VOO später im Jahr 2010 erschien) für einen identischen Zeitraum vergleichen.

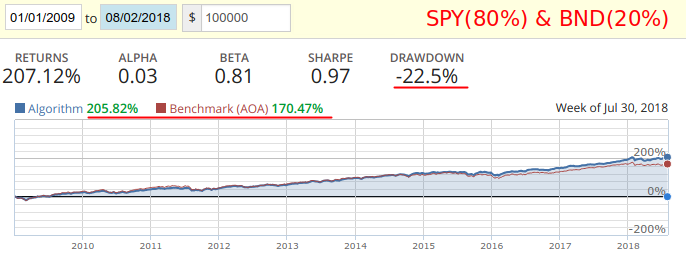

Das aggressive Portfolio von AOA enthält 20% der Anleihen und verliert SPY mit einer Rendite von 100%. Nachfolgend finden Sie einen Test zur monatlichen Neuausrichtung von SPY (80%) und BND-Rentenfonds (20%) gegenüber AOA:

Wie Sie dem Test entnehmen können, würden wir mehr Rentabilität und weniger Drawdown erzielen, wenn wir ein Portfolio aus zwei Vermögenswerten einmal im Monat selbst neu ausbalancieren würden. Trotzdem hätten sie SPY in 9 Jahren verloren. Und da Rentabilität und Drawdown nahe an der Referenz-AOA liegen, werden wir dieses Paar verwenden, um die Ergebnisse für einen längeren Zeitraum zu vergleichen.

Code für Quantopianimport pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

Nicht alle Anleihen sind gleich nützlich.

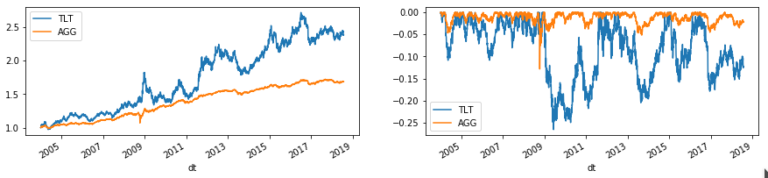

Für unerfahrene Anleger stellen Anleihen eine Investitionssicherheit dar, in Wirklichkeit ist dies jedoch nicht der Fall. Unternehmens- und insbesondere Hochzinsanleihen (sowie Anleihen von Entwicklungsländern) sind im Vergleich zu Staatsanleihen einem höheren Risiko ausgesetzt. Nachfolgend sind die Renditen und Drawdowns mehrerer ETFs auf Anleihen aufgeführt:

Beobachtung. TLT verhielt sich 2008 merkwürdig, dessen Preis zu Beginn der Krise stark anstieg und am Ende ebenfalls stark fiel.

Angesichts dieses Verhaltens führt die Verwendung von TLT in Backtests zu positiven Auswirkungen auf das Portfolio, die für potenzielle Anleger irreführend sein können. Der AGG-Fonds ist stabiler.

Versuchen wir, die SPY + AGG-Portfolios zu überholen

In den Tests verfolgen wir die Strategie, bei der wir SPY behalten, während SMA (50) über SMA (200) liegt. Im Falle eines rückläufigen Übergangs werden wir das gesamte Kapital an AGG übertragen.

Gegen diese Strategie werden wir Kits einsetzen, die Standardportfolios ähneln, und sie werden monatlich und jährlich neu gewichtet. Ergebnisse für den Zeitraum von 2004 bis 2018:

- Rendite - Gesamteinkommen des Zeitraums einschließlich Dividenden.

- Maximaler Drawdown - der maximale Drawdown für den Zeitraum.

- Belichtung - Haltezeit der Position.

- Transaktionen - Die Gesamtzahl der Transaktionen im gesamten Zyklus, Öffnen und Schließen.

- VT ist der Vanguard Total World Stock Index-Fonds, der den globalen Aktienmarkt (einschließlich der ganzen Welt) abdeckt.

- EEM ist der iShares MSCI Emerging Index Fund, der Schwellenländer abdeckt.

Die Ergebnisse zeigen, dass SPY selbst gut ist. Wenn Sie einen einfachen Schnittpunkt von SMA (50) und SMA (200) mit Verschiebung in Bindungen hinzufügen, ist der Gewinn offensichtlich. Wenn Sie jedoch die Anzahl der Neuausgleiche auf monatlich (oder sogar jährlich) reduzieren, können Sie eine führende Rentabilität erzielen und den Drawdown reduzieren.

Fazit

Buffett hat recht. Die primitive Strategie (SPY + AGG), die auf den Signalen der Schnittmenge von Durchschnittswerten basiert, ist ab 2004 den Modellportfolios (AOA, AOM, AOK) voraus. Selbst wenn Sie einmal im Jahr ein Gleichgewicht herstellen, sehen Sie sich nur die Position des Durchschnitts an. Bei mehreren Neuausrichtungen reicht es aus, auf die Grafik zu schauen und bis zum nächsten Jahr zu vergessen. Für eine solche Aufgabe können Sie einen Telegrammbot erstellen.

Offensichtlich können komplexe Portfolios von Beratern je nach dem erforderlichen Risiko leicht durch vorgefertigte ETF-Fonds AOA, AOM und AOK (oder Analoga anderer Manager) ersetzt werden. Dies ist für den Fall, dass Sie noch eine Aktentasche benötigen.

Verwirrt über die mangelnde Diversifikation in den Schwellenländern? SPY umfasst die weltweit größten multinationalen Unternehmen. Ihre Produkte und Dienstleistungen umgeben uns jeden Tag. Wachsen Unternehmen in Entwicklungsländern schneller? Die Dauer ihres Wachstums ist kürzer und der Sturz ist schmerzhafter.