Der erste Teil dieser unterhaltsamen Geschichte stammt aus dem folgenden Link:

Geschichten eines IT-Anwalts. Life-Outsourcing-Geschäft. TEIL 1#DISCLAIMERDie Charaktere sind fiktiv und die Situationen werden simuliert, aber wenn Sie bis zum Ende lesen, werden Sie verstehen, dass die Geschichte der Realität nahe kommt.

# BEWERTUNGSasha und Igor hielten ein Treffen ab und trafen eine klare Entscheidung - einen Teil des Unternehmens an einen strategisch wichtigen Investor zu verkaufen. Finanzberater schlugen vor, dass der Wert des Unternehmens nach verschiedenen Methoden geschätzt wird. Akzeptabel war nach Meinung der Partner Folgendes: Nehmen Sie den Nettogewinn des Unternehmens für das letzte Jahr, multiplizieren Sie ihn mit 5 (Jahren) und erhalten Sie so die Bewertung des Unternehmens.

600.000 USD (Nettogewinn des letzten Jahres) * 5 (Jahre) = 3.000.000 USD

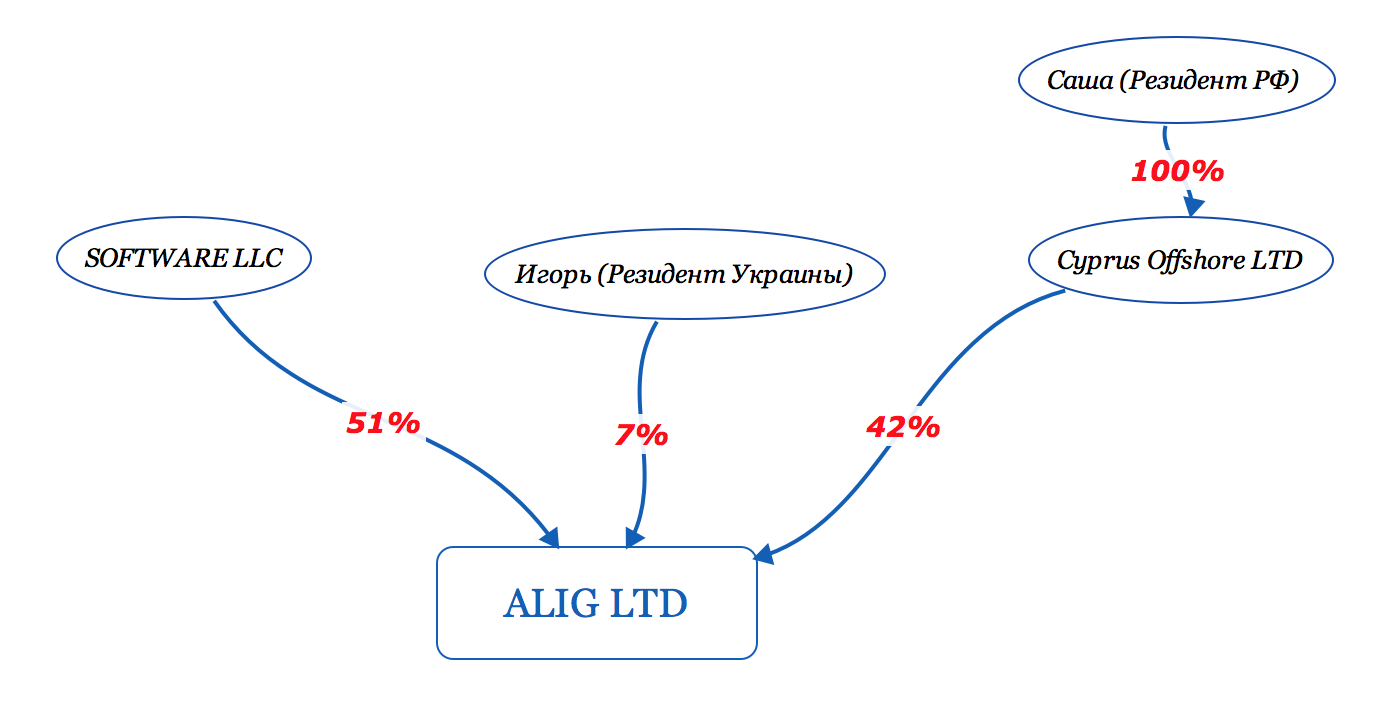

Total, eine Mehrheitsbeteiligung - 51% der Aktien, wurde mit 1.530.000 USD bewertet# RECHTLICHE PRÜFUNGDie Verhandlungen mit SOFTWARE LLC begannen.

Wie im Westen gegründet, führen Käuferunternehmen vor dem Kauf eines Unternehmens eine Prüfung durch (finanziell, technisch, rechtlich).

Die Parteien unterzeichneten die NDA, SOFTWARE LLC schickte einen "Fragebogen", dessen Ausfüllen die Offenlegung aller rechtlichen und finanziellen Informationen des Unternehmens erforderte.

Die Mechanik ist auf den ersten Blick einfach: Der Anwalt von Sasha und Igor beantwortete Fragen und stellte die notwendigen Unterlagen zur Verfügung. Übrigens haben die Anwälte von SOFTWARE LLC zu diesem Zeitpunkt die Daten aus dem Kontoauszug von ALIG LTD verglichen und festgestellt, dass

nicht alle Transaktionen Rechnungen und andere Primärdokumente enthielten. Sasha und Igor mussten aussteigen und diese Dokumente vorbereiten.

Ein paar Wochen später kamen eine Reihe zusätzlicher Fragen und Erläuterungen, von denen die wichtigsten die folgenden waren:

Nr. 1 „Warum Sasha und Igor 7% des Unternehmensgewinns unter dem Deckmantel der erbrachten Dienstleistungen auf persönliche Konten überweisen. Ist dies wirklich eine Zahlung für die tatsächlich erbrachten Dienstleistungen? Wenn ja, beweisen Sie es! "

Nr. 2 „Warum hat ALIG LTD keine angestellten Mitarbeiter, sondern nur Auftragnehmer, die den Vertrag mit unabhängigen Auftragnehmern unterzeichnet haben?“

Nr. 3 „Warum sind die Beschäftigten von Arbeitnehmern bei LLC Pervaya niedriger als die Marktgehälter bzw. die gesetzlich zulässigen Mindestgehälter? Beweisen Sie, dass sie wirklich für das Geld arbeiten und keine separaten Zahlungen erhalten! “

Nr. 4 „Warum das Profit Center ALIG LTD ist und das auf der Website aufgeführte Büro von Pervaya LLC gemietet wird. Wie ist die Beziehung zwischen den Unternehmen? “Nr. 5 „Warum das ALIG LTD-Geschäft nicht der DSGVO-Verordnung entspricht“Der Anwalt beantwortete Frage 4 und erklärte, dass es schwierig sei, einen Mietvertrag für ein ausländisches Unternehmen abzuschließen, und zu diesem Zweck wurde in der Konzernstruktur ein in der Region ansässiges Unternehmen eingesetzt. Sie wiederum arbeitet nach dem Prinzip des „B2B-Coworking für einen bestimmten Personenkreis“ und ermöglicht es den Auftragnehmern von ALIG LTD (und tatsächlich den Mitarbeitern), im Büro zu sein, womit tatsächlich ein Gewinn erzielt wird. Alles ist im Vertrag festgelegt.

Zu Punkt 2 sagte der Anwalt, dass solche Handlungen legal sind. Der Anwalt gab keine klare Antwort auf die erste und dritte Frage. Sasha und Igor hatten einfach keine Zeit, GDPR umzusetzen ...

*** Vom Autor: In meiner Rechtspraxis treffe ich oft Kunden, die bis zur letzten Verzögerung die Einführung der DSGVO in ihrem Geschäft verzögern. Lassen Sie uns in den Kommentaren die Gründe für dieses Verhaltensmuster diskutieren. ***.# WIRKLICHKEITDie Ergebnisse der rechtlichen Prüfung waren enttäuschend und SOFTWARE LLC legte eine Reihe von Bedingungen vor, unter denen sie bereit waren, die Verhandlungen über den Kauf des Unternehmens fortzusetzen. Die Hauptanforderung ist die Übertragung der vollständigen Kontrolle über den Geldverkehr innerhalb des Unternehmens auf den Finanzdirektor (natürlich nach Unterzeichnung des Aktienkaufvertrags).

Wenn wir über „nicht rechtliche“ Probleme sprechen, hat SOFTWARE LLC eine genaue Berechnung der wichtigsten Kennzahlen des Unternehmens angefordert, z.

- Kundenakquisitionskosten

- Lebenszeitwert

- Aufbewahrung

- Monat für Monat Wachstum

Und die letzte Bedingung war die Kirsche auf dem Kuchen: Der

Transaktionspreis bei erheblichen rechtlichen Risiken, radikalen Methoden der Steuerplanung, einem Durcheinander in der Finanzdokumentation und -analyse darf nicht höher als 500.000 USD sein (und dies ist dreimal weniger als das Angebot von Sasha und Igor).

# VORBEREITUNG IN DER TRANSAKTIONSasha und Igor haben es geschafft, das Blatt der Verhandlungen zu wenden. Sie haben den Preis von 750.000 USD für 51% der Aktien des Unternehmens "niedergeschlagen", während Sasha verpflichtet ist, die Position des CEO für weitere 3 Jahre zu übernehmen. Sashas Handlungen werden von SOFTWARE LLC kontrolliert. Die Parteien gaben sich die Hand und einigten sich darauf, den Deal nach zwei Monaten abzuschließen.

Es sollte die gesetzlichen Dokumente von ALIG LTD ändern (da die Befugnisse des Direktors enger wurden und der von SOFTWARE LLC vertretene Mehrheitsaktionär breiter wurde), und die Unterzeichnung des Vertrags war ein

Aktienkaufvertrag.Gemäß den Bedingungen der Vereinbarung mussten Sasha und Igor Geld für den Verkauf von Aktien auf ihr persönliches Bankkonto akzeptieren (schließlich sind sie Aktionäre des Unternehmens). Die Jungs sahen keine Probleme, weil sie persönliche Konten im Ausland haben.

#NEUES LEBEN?SOFTWARE LLC wurde der vollständige Eigentümer von ALIG LTD. Es geht bergauf. Jedes Jahr erhalten Sasha und Igor auf ihren persönlichen Konten einen angemessenen Ertrag aus den Aktivitäten des Unternehmens, ein Teil des Gewinns blieb zwischen den Aktionären nicht verteilt und war eine Art „Reservefonds“ des Unternehmens.

Lass mich dich erinnern!Sasha ist Steuerinländerin und Staatsbürgerin Russlands und Igor - der Ukraine.

In Russland wurde das Gesetz „Über kontrollierte ausländische Unternehmen“ (CFC) bereits unter dem Einfluss von Sasha verabschiedet (da er 42% des ausländischen Unternehmens besitzt) und ist verpflichtet, die Tatsache des Eigentums an dem Unternehmen zu erklären und Steuern auf einbehaltene Gewinne zu zahlen.

*** Sasha hat beschlossen, die gesetzlichen Anforderungen nicht einzuhalten. Er argumentierte, dass er keine "zusätzlichen" Steuern zahlen wolle. ***.Der Anwalt warnte Sasha, dass dies ein schwerwiegender Verstoß mit

wirklicher Verantwortung sei:- zusätzliche Gebühr für Einkommenssteuer und Strafen,

- Strafe für verspätete Einreichung des Formulars 3 - Einkommensteuer (5% für jeden Monat der Verspätung, jedoch nicht mehr als 30% des zu zahlenden Steuerbetrags)

- Strafe für die Nichtzahlung von Steuern (20% des Steuerbetrags)

- strafrechtliche Verantwortlichkeit nach Artikel 198, 199 des Strafgesetzbuchs der Russischen Föderation für Steuerhinterziehung in großem Umfang

#HANDWERK OFFSHOREEiner der Berater riet Sasha, ein weiteres zusätzliches ausländisches Unternehmen zu registrieren und es anstelle von ihm den Aktionären von ALIG LTD vorzustellen. Daher wird der Name von Sasha nicht mehr im Unternehmensregister angezeigt, und Dividenden gehen nicht auf das persönliche Konto von Sasha, sondern auf das Konto dieses Unternehmens. Dort kann Geld gespeichert werden. Angesichts der Tatsache, dass es 2018 nicht mehr möglich ist, ein Konto für einen klassischen Offshore-Betrieb zu eröffnen, beschloss Sasha, ein Unternehmen in Zypern zu registrieren. (Übrigens wurde ein Steuersatz von Null auf eingehende Zahlungen angewendet, nämlich Dividenden, die von ALIG LTD erhalten wurden, und zyprische Nominalaktionäre wurden anstelle von Sasha im Eigentümerregister eingetragen.) Sasha hat genau das getan und Cyprus Offshore LTD gegründet

# AUSTAUSCH VON STEUERINFORMATIONEN

# AUSTAUSCH VON STEUERINFORMATIONENRussland hat bereits begonnen, sich an dem automatischen Austausch von Steuerinformationen zu beteiligen, der auf der Grundlage des OECD-Übereinkommens über gegenseitige Verwaltungshilfe in Steuerangelegenheiten entwickelt wurde, das im CRS Multilateral Competent Authority Agreement (MCAA) vorgesehen ist. Sasha hörte von dieser Vereinbarung und erkannte, dass die

Steuerbehörden Russlands eine echte Chance hatten, sich über seine Beteiligung an ausländischen Unternehmen zu informieren (ich erinnere Sie daran, dass Sasha zu dieser Zeit 100% der Aktien von Cyprus Offshore LTD besaß, die wiederum 42% der Aktien von ALIG LTD besaßen) und persönlich Konto im Ausland, aber er erklärte das Unternehmen nicht als CFC, zahlte keine Einkommenssteuer. Er brauchte dringend Rechtsberatung.

*** In der Zwischenzeit war Igor im Gegensatz zu Sasha ruhig, da er in der Ukraine ansässig und steuerpflichtig ist und erst vor kurzem mit der Integration in das Steuerinformationsaustauschsystem begonnen hat und bisher nur das multilaterale MLI-Übereinkommen unterzeichnet hat. Er hatte noch Zeit, sich beraten zu lassen und sein Rechtsmodell, ein Unternehmen zu besitzen, wieder aufzubauen. ***#KONSULTATIONSasha suchte lange Zeit nach einem Anwalt, denn in der GUS gibt es nur wenige Unternehmen, die sowohl die lokale Gesetzgebung Russlands als auch die Fragen des internationalen CRS-Protokolls professionell verstehen und auch die Gesetzgebung Zyperns kennen.

# OFFFOP. CRS TAX INFORMATION EXCHANGE*** Für Leser werde ich als Vertreter einer Anwaltskanzlei versuchen, das Wesentliche des Austauschs von Steuerinformationen gemäß dem CRS-Standard offenzulegen. ***Wenn Sie ein Unternehmen und ein Konto im Ausland haben und das Land, in dem das Bankkonto eröffnet ist, ein Abkommen mit Russland unterzeichnet hat (es gibt 73 solcher Abkommen), ist die Bank verpflichtet, Informationen über die Begünstigten des Unternehmens, den Kontostand, alle finanziellen Einnahmen usw. zu übertragen. entweder nach Russland (wenn das Unternehmen passiv ist oder keinen steuerlichen Wohnsitzstatus hat und im Registrierungsland steuerlich transparent ist) oder (wenn das Unternehmen aktiv ist) zur „Steuer“ am Ort der Unternehmensregistrierung.

Ein Unternehmen ist passiv, wenn der Anteil des passiven Einkommens (z. B. Dividenden, Zinsen, Lizenzgebühren, Miete, Einnahmen aus Transaktionen mit Fremdwährungen oder finanziellen Vermögenswerten usw.) im Berichtszeitraum mehr als 50% beträgt. Alle anderen Unternehmen sind aktiv.

Beispiel Nr. 1: Zypern Unternehmen mit einem zyprischen Bankkonto

Wenn der für die Verarbeitung Verantwortliche des Unternehmens in der Russischen Föderation und im Unternehmen ansässig ist

a)

passiv , dann werden die Finanzdaten von der zyprischen Bank an die Steuer RF übertragen

b)

aktiv , dann werden die Finanzdaten von der zyprischen Bank an die Steuer von Zypern übertragen, und dann wird die Steuer von Zypern sie nicht an die Steuer der Russischen Föderation übertragen.

Beispiel Nr. 2: Ein Unternehmen in Hongkong mit einem ungarischen Bankkonto

Wenn der für die Verarbeitung Verantwortliche des Unternehmens in der Russischen Föderation und im Unternehmen ansässig ist

a)

passiv , dann werden die Finanzdaten von einer ungarischen Bank an die Steuer RF übertragen

b)

aktiv , die Finanzdaten werden von der ungarischen Bank nirgendwo übertragen, da in der Russischen Föderation kein Grund zur Übertragung besteht und kein Austauschabkommen zwischen Ungarn und Hongkong besteht.

Beispiel 3: Schottische oder englische Partnerschaft (LP oder LLP) mit einem Konto in der Schweiz

Wenn der für die Verarbeitung Verantwortliche des Unternehmens in der Russischen Föderation ansässig ist, überträgt die Bank der Schweiz unabhängig davon, ob das Unternehmen aktiv oder passiv ist, Informationen an die Steuerbehörde RF, da britische Partnerschaften steuerlich transparente Strukturen sind.

Ich werde Sie sofort darüber informieren, dass keine nominierten Aktionäre dazu beitragen werden, sich zu „verstecken“, da die Bank immer die Endbegünstigten des Unternehmens kennt.

Was bedroht die Übertragung von Steuerinformationen nach dem CRS-Standard in der Russischen Föderation:Wenn Sie Ihr Unternehmen offiziell in der Russischen Föderation gemäß dem FCKW-Gesetz deklariert haben, gibt es keine Bedrohungen. Andernfalls erwarten Sie Geldstrafen und / oder strafrechtliche Verantwortlichkeiten für Steuerhinterziehung.

# SCHLECHTER ABENDSasha erhielt eine Beratung mit folgendem Inhalt:

Es wird keinen Informationsaustausch mit den Steuerbehörden Russlands über ALIG LTD geben, da ALIG LTD ein aktives Unternehmen ist, aber über Cyprus Offshore LTD wird ein Aktivitätsaustausch stattfinden, da das Unternehmen passiv ist (ich erinnere mich, dass das Unternehmen ausschließlich zum Zweck des Erhalts von Dividenden von ALIG LTD gegründet wurde). An diesem Abend machte Sasha einige wichtige Schlussfolgerungen.

Fortsetzung folgt...