Die Softwareentwicklung und der Betrieb bereits implementierter Software (z. B. Anwendungen) befinden sich im Rahmen der Kostenanalyse in einer besonderen Situation. Die Besonderheit ist, dass es in der IT-Branche keinen typischen Produktionszyklus eines Produkts und seines Verkaufs gibt. Stattdessen haben wir praktisch kostenlose Kopien des Produkts, aber die hohen Kosten für die Erstellung und Wartung dieses Produkts sind hoch. Aus diesem Grund unterscheidet sich die Wirtschaft eines IT-Unternehmens stark von der einer „Kerzenfabrik“ oder eines Geschäfts.

Schauen wir uns die Kostensituation in einem IT-Unternehmen genauer an. Leider ist es nicht möglich, alle IT-Unternehmen in einem Schema zu verallgemeinern. Ich werde versuchen, einige gemeinsame Arbeitsschemata hervorzuheben und sie zu betrachten. Vielleicht fügt einer der Leser einige andere Schemata hinzu, die zur Prüfung interessant sind.

Ich möchte die folgenden Arten von IT-Unternehmen hervorheben, obwohl diese Liste natürlich nicht vollständig ist:

- Outsourcing-Entwicklung - Das Team schreibt Software für den Auftrag und für die Anforderungen des Kunden. In Zukunft wird Software häufig vom Kunden selbst begleitet. Die Beziehungen konzentrieren sich nur auf die Entwicklung und im Wesentlichen auf den Verkauf von Arbeitsstunden der Mitarbeiter (sowohl in Form des direkten Verkaufs von Uhren als auch des Festpreises, wenn das Risiko einer Änderung der Projektbedingungen beim Entwickler liegt).

- B2B-Softwareanbieter - Das Team schreibt Software für den B2B-Vertrieb, implementiert, unterstützt und entwickelt neue Funktionen.

- B2C-Produkte - hier nehme ich alle Unternehmen, die an der Erstellung von B2C-Anwendungen und -Produkten beteiligt sind, die mit einem Massenkunden zusammenarbeiten.

- Infrastrukturanbieter - Hoster, Rechenzentren, Serverkapazitäten, Transaktionsverarbeitungsdienste usw.

Was kostet die erste Art von Unternehmen? Teilen wir die Ausgaben nach den vom Unternehmen unabhängigen Haupttypen in verschiedene Gruppen auf:

- Betriebskosten

- Die Kosten, die direkt mit der Produktion von 1 Produktionseinheit verbunden sind.

- Allgemeine und Verwaltungskosten

- Entwicklungskosten

- Vermietung von Räumlichkeiten

- Marketing

- Vertriebskosten

- Ausgaben Verwaltungspersonal

- Infrastrukturkosten

- Abschreibungen

- Finanzielle Aufwendungen

- Zinsen auf Schulden

- Wechselkursunterschiede

- Neubewertung von Immobilien

- Steuern

Lassen Sie mich Ihre Aufmerksamkeit auf die Tatsache lenken, dass es im Finanzbereich einen großen Unterschied zwischen „Ausgaben“ im finanziellen Sinne und „Ausgaben“ im Haushalt gibt. Bei dieser Gelegenheit schrieb ich einen separaten Artikel

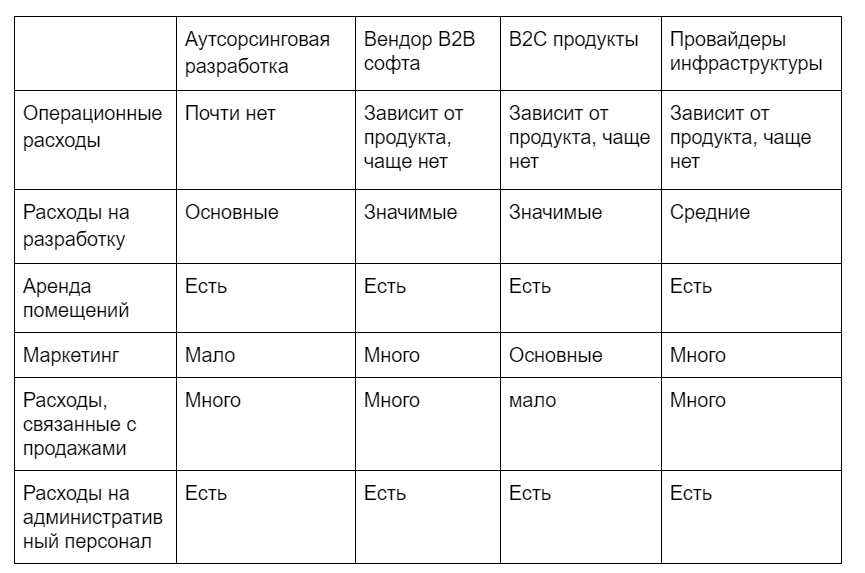

Zurück zu unseren 4 Arten von Unternehmen, wir haben das folgende Bild bezüglich ihrer Kostenstruktur (ohne finanzielle Aufwendungen):

Wie lässt sich die Kostenstruktur derart unterschiedlicher Unternehmen analysieren?

Nur die Bild- und Kostenstruktur gibt uns nicht zu viel. Wir können die größten Artikel herausfinden und dies kann uns Anweisungen zur Optimierung geben, aber es kommt häufig vor, dass die größten Ausgabenposten aus einem bestimmten Grund die größten sind.

Sie können aus diesen Daten versuchen, die Kosten pro 1 Einheit der verkauften Dienstleistung / des verkauften Produkts zu berechnen. Aber diese Informationen geben Ihnen wirklich nichts. Erstens haben wir eine Mischung aus festen und variablen Faktoren, die sich je nach Umsatzwachstum / -rückgang unterschiedlich unterscheiden, und zweitens gibt Ihnen die Zahl für „solche“ Kosten keine zusätzlichen Informationen, was bedeutet, dass Sie nicht auf diesen basieren Sie können sich keine Daten vorstellen. Darüber hinaus fallen unsere Investitionsprojekte aus den oben beschriebenen Gründen nicht in diese Daten. Die Schlussfolgerung legt nahe, dass wir eine andere Sicht auf die Unternehmenswirtschaft brauchen.

Ein Ansatz besteht darin, das Unternehmen in Produkte und Projekte zu unterteilen und dann die Kosten in allgemeine und Projekt / Produkt aufzuteilen. Wie kann dann die Kostenstruktur aussehen:

Produkt

- Direkte Produktbetriebskosten

- Allgemeine zugewiesene Kosten

- Leistungsmarketing

- Infrastruktur (in Bezug auf die verwendeten Vermögenswerte)

- Escort Kosten

- Entwicklungskosten

- Vermietung von Räumlichkeiten (belegte Projekte)

- Abschreibungen (in Bezug auf die verwendeten Vermögenswerte)

- Ganzes Unternehmen

- Allgemeine nicht zugewiesene Kosten

- Vertriebskosten

- Verwaltungspersonal Kosten

- Markenmarketing

- Finanzielle Aufwendungen

- Abschreibung von gemeinsamem Eigentum

- Allgemeine Infrastruktur

Zugeordnete Ausgaben sind Ausgaben, die einem Projekt auf der Grundlage einer analytischen / Expertenbewertung des Ressourcenverbrauchs zugeordnet werden. Wenn Sie kein eindeutiges „Konto“ für die Stromverbrauchsdienste Ihrer Serverinfrastruktur haben, können Sie eine Schätzung abgeben, indem Sie die Wartungskosten proportional zum Ressourcenverbrauch teilen. Lassen Sie sich nicht davon abhalten, die genaue Metrik zu finden. Die Zuordnung impliziert bereits Annahmen. Sie sollten daher lieber ein mehr oder weniger korrektes Verhältnis zwischen den Produkten bestimmen, als eine Formel für „faire“ Berechnungen zu finden.

Nicht zugewiesene Ausgaben sind Ausgaben, deren Verbrauch sich nicht ändert, wenn Sie den Umfang Ihrer Projekte ändern. Dies schließt Ausgaben ein, die nicht mehr an bestimmte Projekte gebunden werden können und die vom Unternehmen im Allgemeinen benötigt werden: Markenmarketing, Finanzkosten, Buchhaltungskosten, Anwälte usw.

Was gibt uns diesen Ansatz:

- Ausgaben, die direkt von einem einzelnen Projekt generiert werden, korrelieren mit den Einnahmen, die von ihm generiert werden. Sie verstehen, ob das Projekt rentabel ist oder nicht. Wenn es nicht rentabel ist, ist es für Sie bereits besser zu verstehen, was Sie verlieren, wenn es geschlossen wird und wie viele Ressourcen Sie freisetzen.

- Sie verstehen auch, dass Sie sich nicht unter dem Joch aufgeblähter allgemeiner Ausgaben begraben und versuchen können, die Kosten in diesem Teil zu senken. Viele dieser Kosten sind nicht produktiv und ihre Kontrolle und Minimierung ist eine wichtige Aufgabe für jeden Manager.

- Sie können jetzt beginnen, Projekte zu vergleichen und ihre Dynamik zu bewerten, da Sie jetzt keine versteckten Kosten und Situationen mehr haben, in denen der Gewinn des Projekts fiktiv ist, weil Die Absorption der gesamten damit verbundenen Kosten wurde nicht berücksichtigt.

Wenn Sie diese Daten mit Daten zum Umsatz und seiner Zerlegung in Komponenten kombinieren ( Einführungsartikel, unten, unten im Link zum Rest der Artikelserie ), erhalten Sie Ihre grundlegende Berichterstattung über Produkte und das Unternehmen.