Es ist kein Geheimnis, dass der Kryptowährungsmarkt aufgrund seiner Jugend und mangelnder Regulierung eine phänomenale Volatilität aufweist. In regulierten Märkten hilft ein Portfolio, das aus einer Reihe von Vermögenswerten mit periodischer Neuausrichtung besteht, der Volatilität entgegenzuwirken.

Wird ein Portfolio auf dem Kryptowährungsmarkt helfen? Und können Sie damit Bitcoin (BTC) speichern und erhöhen? Wir im Team haben beschlossen, es auszuprobieren. Eine der Bedingungen für die Erstellung eines Portfolios war die einfache Wartung. Wir haben die Auswahl und Suche von Assets mit Jupyter in Python durchgeführt. Überlegen Sie diesmal, welche Portfolios wir erhalten haben.

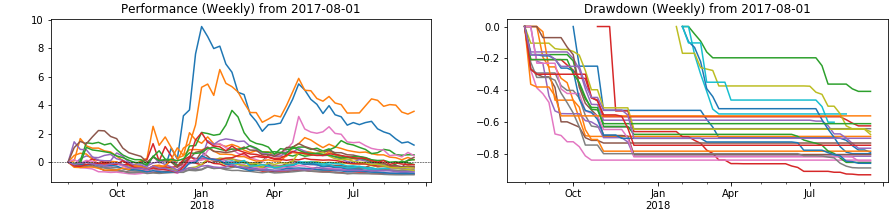

Ab August 2017 werden wir im vergangenen Jahr Analysen durchführen und nach Möglichkeiten suchen. Während dieser kurzen Zeit gab es scharfe Münzanstiege, gefolgt von nicht weniger schnellen Tropfen.

- Schlusskurs am Ende des Zeitraums.

- Leistung - Rentabilität seit 1. August 2017.

- Drawdown - Maximaler Drawdown für BTC während des Jahres.

Die obige Grafik zeigt die Rendite und den maximalen Drawdown von Münzen, die durch Kapitalisierung während des gesamten Jahres in die TOP15 gefallen sind. Die Tabelle zeigt nur fünf Marktführer in Bezug auf Gewinn und Verlust in BTC.

Wie die Drawdown-Tabelle zeigt, haben sich fast alle Münzen mehr als zweimal verringert. Der minimale Drawdown beträgt -40% mit einem Median von -76%.

Ein Portfolio neu ausbalancieren

Beginnen wir mit der Suche nach Portfolios, um die Bedingungen zu minimieren:

- Nehmen wir die TOP (5, 10 oder 15) nach Großschreibung für August 2018.

- USDT (Tether) und BCC (BitConnect) ausschließen.

- Neuausrichtung am Ende jeder Periode.

- Für die Berechnung von Aktien verwenden wir folgende Optionen:

- Gleiche Anteile ( e ).

- Aktien unter Berücksichtigung der Kapitalisierung (wer mehr hat, nimmt mehr) ( c ).

- Aktien in umgekehrter Reihenfolge der Kapitalisierung (wer mehr hat, nimmt weniger) ( ~ ).

- Wir verwenden Ausgleichsregeln:

- Wir bringen auf die ursprünglichen Aktien.

- Wir verteilen nur nach Münzen in einem wachsenden Trend (unter Verwendung einfacher Indikatoren der technischen Analyse).

- Wir berücksichtigen die Provision von 0,2% zweimal (jedes Mal, wenn wir alles verkaufen und dann kaufen).

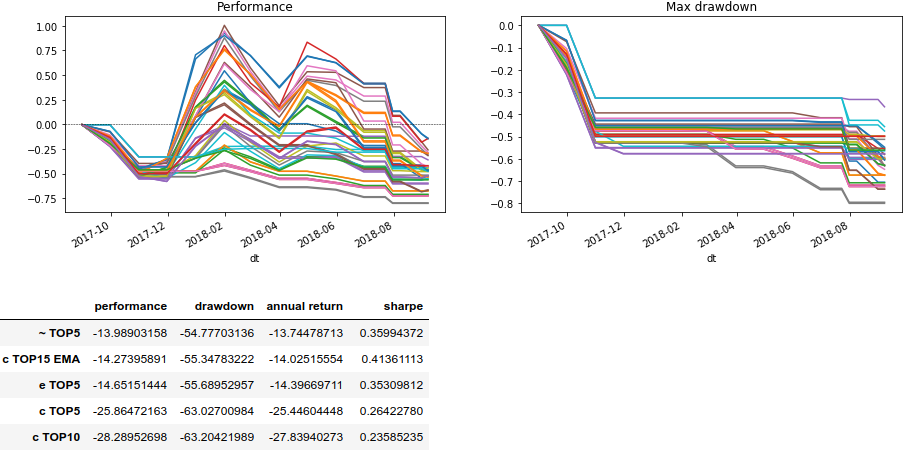

Wie in der folgenden Grafik zu sehen ist, führt eine monatliche Neuverteilung zu einer stabilen Läsion. Was angesichts der Volatilität einiger Münzen bei 100-200% für eine Woche nicht überraschend ist.

- Performance - Portfoliorendite.

- Drawdown - Maximaler Drawdown des Portfolios.

- Jahresrendite - durchschnittliche Jahresrendite.

- sharpe - Jahreswert der Sharpe Ratio.

Wöchentliche Neuausrichtung führt zu einem besseren Ergebnis. Die Marktführer sind jedoch nur Portfolios mit einem Trendfilter für den Schnittpunkt gleitender Durchschnitte (für 10 und 100 Tage).

Ein hoher Drawdown bleibt bestehen, wenn auch unter -50%. Auf jeden Fall bestand die Möglichkeit, schwarze Zahlen zu schreiben. Diese Tests hängen jedoch stark vom Zeitpunkt der Auswahl der Zusammensetzung des Portfolios ab. Versuchen wir, dies zu beseitigen, indem wir die Zusammensetzung zum Zeitpunkt des Ausgleichs entsprechend dem aktuellen Kapitalisierungsrating ändern.

Kapitalisierungsportfolio

In nachfolgenden Tests werden wir die Portfolios jede Woche neu ausbalancieren, da ein Monat für Kryptowährungen zu lang ist. Bedingungen:

- Nehmen Sie die TOP (5, 10 oder 15) durch Großschreibung:

- Wöchentlich zum Zeitpunkt des Ausgleichs.

- Monatlich in der ersten Woche des Monats ( OpM ).

- USDT (Tether) und BCC (BitConnect) ausschließen. Andere kurzfristige TOP-Mitglieder wie HSR und VEN nehmen teil.

- Rebalance am Ende jeder Woche.

- Wir verwenden die Berechnung der Aktien:

- Gleiche Anteile ( e ).

- Aktien unter Berücksichtigung der Kapitalisierung (wer mehr hat, nimmt mehr) ( c ).

- Aktien in umgekehrter Reihenfolge der Kapitalisierung (wer mehr hat, nimmt weniger) ( ~ ).

- Wir verwenden Ausgleichsregeln:

- Wir bringen auf die ursprünglichen Aktien.

- Wir verteilen nur nach Münzen in einem wachsenden Trend (unter Verwendung einfacher Indikatoren der technischen Analyse).

- Wir berücksichtigen die Provision von 0,2% zweimal (jedes Mal, wenn wir alles verkaufen und dann kaufen).

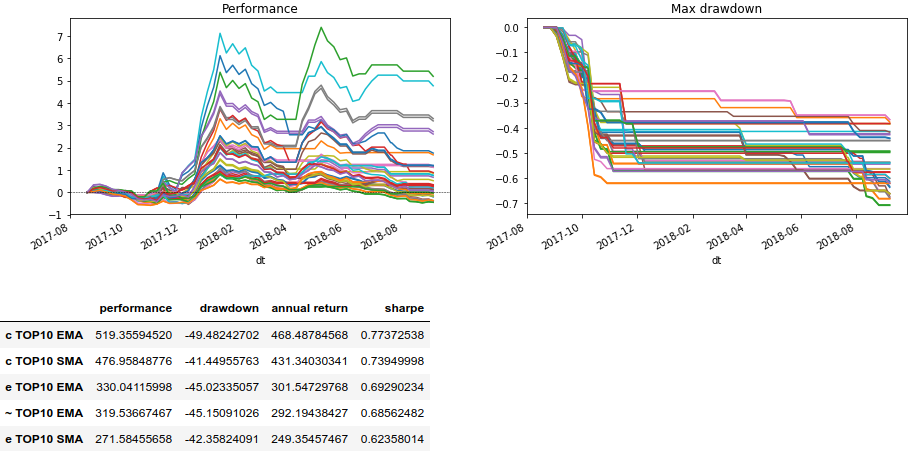

Diesmal sind die Ergebnisse nicht so beeindruckend, aber es gibt Portfolios mit Drawdowns von weniger als -40%. Und es war universell, die Verbindung mit einem einzigen Portfolio zu lösen.

Versuchen wir, eine zusätzliche Bedingung hinzuzufügen - die Dauer der Münze in der TOP-Großschreibung (

iRT (#) ). Dadurch entfällt die Investition in Münzen, die versehentlich an die Spitze des Kapitalisierungsratings geflogen sind.

Für eine wöchentliche Aktualisierung des Portfolios überprüfen wir die TOP der vergangenen Wochen. Für monatlich - TOP der Vormonate.

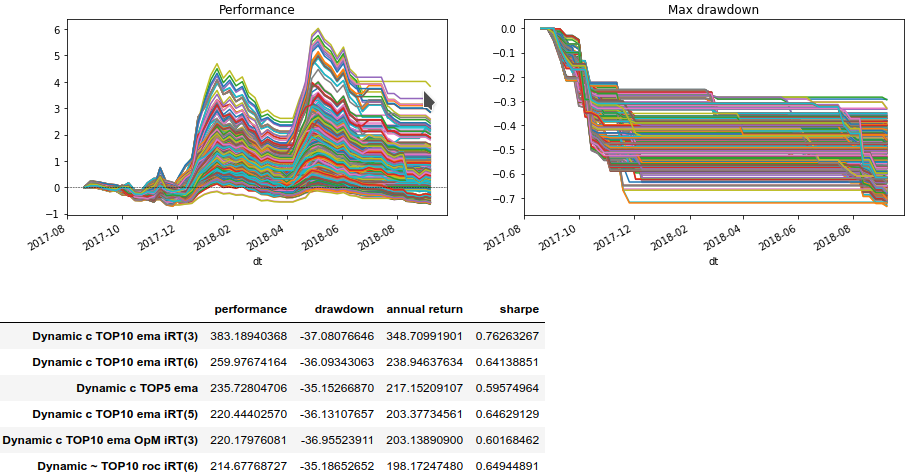

Die Tabelle zeigt die Ergebnisse mit einem Drawdown von weniger als -40%. Der positive Effekt ergibt sich aus 6 Wochen Präsenz in der TOP-Großschreibung für die wöchentliche Aktualisierung der Zusammensetzung. Und ab 3 Monaten mit einem monatlichen Update. Die mittlere Rendite aller Beobachtungen liegt bei 80%.

Diese Tests zeigen auch Wendepunkte, die als Grundlage für andere Studien dienen können.

Fazit

Möglicherweise ist es möglich, Arbeitsportfolios auf Kryptowährung aufzubauen, obwohl die Notwendigkeit einer zusätzlichen Filterung von Trends weiterhin besteht. Der Drawdown wurde reduziert. Die interessantesten Portfolios, die leicht robotisiert werden können, bestehen aus den Top-10-Münzen des Kapitalisierungsratings. Um das beste Ergebnis zu erzielen, sollten sie außerdem einmal pro Woche neu gewichtet werden.

Bei der Auswahl der Bedingungen sollte man wiederum die extremen (besten) Werte der Ergebnisse ignorieren und den starken Einfluss des Wochentags beim Neuausgleich berücksichtigen.