Der Autor des Artikels untersucht am Beispiel Indiens die Vorteile der digitalen Revolution, der Demokratisierung von Daten und der Analyse des digitalen Fußabdrucks von Nutzern für Kreditorganisationen.Datendemokratisierung

Durch den Zugriff auf das World Wide Web können sich Menschen von überall auf der Welt über neue Produkte, Dienstleistungen, Funktionen und Inhalte informieren. Indien ist damit zum

aktivsten Verbraucher des mobilen Internets geworden.

Die Anzahl der Mobilfunkteilnehmer im 1. Quartal 2018 Große Unternehmen müssen mit solchen Veränderungen rechnen. Sie übersetzen ihr Geschäft online oder sind dort präsent. Der Online-Einzelhandelsumsatz stieg in diesem Jahr auf 50 Milliarden US-Dollar

gegenüber 19,7 Milliarden US-Dollar im Jahr 2015. Die Statistiken des letzten Jahres zeigen, dass 82% der Anfragen im Zusammenhang mit E-Commerce von Mobilgeräten gesendet wurden.

Smartphone-Prävalenz

PCs und Tablets in Indien sind teure Geräte, die der Öffentlichkeit nicht zugänglich sind. Und Smartphones mit 4G-Unterstützung kosten durchschnittlich 7 US-Dollar. Dies

führte zu einer weit verbreiteten Verbreitung von 4G-Smartphones im Land: Ihre Zahl stieg von 47 Millionen im Jahr 2015 auf 218 Millionen im Jahr 2017. Prognosen zufolge wird auch die Zahl der mobilen Internetnutzer von 240 Millionen im Jahr 2016 auf 520 Millionen im Jahr 2020 stark ansteigen. Die durchschnittliche jährliche Wachstumsrate beträgt 21%.

Anstieg des durchschnittlichen Datenverbrauchs

Der Start von 4G hat das Hochgeschwindigkeitsinternet der Masse zugänglich gemacht. Eine Reduzierung der Kosten für den Datenaustausch um 93% -

von 3,7 USD pro 1 GB auf 0,26 USD - hatte einen großen Einfluss auf das Verbraucherverhalten, das im Internet angesiedelt war. Laut

Statistik verbringen Inder heute etwa 3 Stunden am Tag mit einem Smartphone.

Digitaler Fußabdruck

Die Ausweitung der geografischen Abdeckung und die Geschwindigkeitssteigerung sowie der starke Zustrom neuer Benutzer von 4G-Smartphones haben Indien zu einem Informationsspeicher für digitale Kundenabdrücke gemacht. Die Demokratisierung dieser Daten kann dazu führen, dass völlig neue Ansätze für ihre Anwendung in verschiedenen Branchen entstehen.

In allen Bereichen der menschlichen Tätigkeit erwägen sie ernsthaft Optionen für die Verwendung von Datenanalysen, um die Abdeckung und den Umfang des Geschäftsbetriebs zu erhöhen. Dies wird weitreichende soziale, wirtschaftliche und technologische Konsequenzen haben. Eine davon ist die Nutzung der Früchte der Informationsrevolution, um die Effizienz der Kreditvergabe bei Privatkundenkrediten zu steigern.

Digitaler Fußabdruck als Mittel zur Verbesserung der Kreditvergabeeffizienz

Die Verwendung der Analyse der digitalen Fußabdrücke der Benutzer führt zu einer Erhöhung der Nettozinsspanne aufgrund einer höheren Effizienz des Risikomanagements und niedrigerer Betriebskosten.

Die Verwendung der Analyse der digitalen Fußabdrücke der Benutzer führt zu einer Erhöhung der Nettozinsspanne aufgrund einer höheren Effizienz des Risikomanagements und niedrigerer Betriebskosten.Der digitale Fußabdruck des Verbrauchers ist eine saubere und unverarbeitete Datenquelle, die vom Benutzer generiert wird. Dies ist ein großartiges Tool zum Profilieren von Kunden sowie zum Identifizieren des Verbraucherverhaltens und der Vorlieben. Indische Einzelhandelskreditgeber, die strategische Vereinbarungen mit Technologiedienstleistungen unterzeichnet haben, haben die Vorteile der Analyse digitaler Kundenmetadaten bereits erkannt. Beispielsweise hat die ICICI-Bank vor einem Jahr

eine Partnerschaftsvereinbarung mit Paytm geschlossen, die es ihr ermöglichte, kurzfristige Online-Sofortdarlehen anzubieten. Und Capital Float hat kürzlich Walnuts Antrag auf persönliche Finanzierung für 30 Millionen US-Dollar erworben.

Verhaltensmuster und Benutzertrends helfen Kreditgebern dabei, potenziell vertrauenswürdige Kunden zu identifizieren und ihnen eine positive Antwort zu geben, selbst wenn es Kunden noch nicht gelungen ist, eine positive Bonitätshistorie aufzubauen. Modelle, die digitale Spuren und alternative Daten als zusätzliche Informationen verwenden, haben bereits ihre Wirksamkeit in der Weltpraxis gezeigt. In vielerlei Hinsicht umgehen sie die traditionellen Modelle von Kreditorganisationen.

Die FICO- Studie zeigte, dass alternative Datenquellen eine bessere Vorhersage von Risiken und Margen ermöglichen und Transaktionsdaten, Stromrechnungen, Medien und andere Quellen die allgemeine Vorhersagekraft von Modellen ergänzen.

Im Allgemeinen werden durch die Erfassung, Verarbeitung und Analyse digitaler Fußabdrücke von Verbrauchern Finanzdienstleistungen auf mehreren nachstehend beschriebenen Ebenen gleichzeitig leichter zugänglich gemacht.

Stufe 1: Verbesserung der Reichweite des Publikums durch neue alternative Datenanalysetechniken

In Indien nutzen mehr als 300 Millionen Menschen Smartphones, und bis Ende 2018 soll diese Zahl auf 530 Millionen ansteigen. Die projizierte Zunahme der Nutzer sozialer Netzwerke

wird bei 64% liegen (371 Millionen Menschen gegenüber derzeit 225 Millionen).

Die Ausweitung der digitalen Präsenz von Indern wird mehr Menschen im Land den Zugang zu Krediten ermöglichen. Diese Ansicht wird von vielen Fachleuten geteilt,

die die Idee unterstützen, alternative Daten für die Risikobewertung einzuführen. Sie glauben, dass sich dies positiv auf die Fähigkeiten von Kunden auswirken wird, die zuvor keine Einschätzung ihrer Zahlungsfähigkeit erhalten konnten. Laut der

PERC-Studie verbesserte die Hinzufügung alternativer Daten die Bonität von 64% der Kunden, denen eine Bonitätshistorie fehlte, und eine Verschlechterung wurde nur in 1% der Fälle beobachtet.

Stufe 2: Kostensenkung

Digitale Kreditgeber haben niedrigere Betriebskosten als herkömmliche Kreditgeber. Private Kreditorganisationen in Indien arbeiten eng mit Fintech-Unternehmen zusammen, um so die Qualität ihrer Finanzierung zu verbessern und die Kosten für ihre Emission zu senken. Die Höhe der Betriebskosten bei traditionellen Banken beträgt 6% des Betrags der ausstehenden Kredite, während diese bei alternativen Kreditgebern 2% nicht erreicht. Durch die Integration alternativer Daten in Kreditbewertungsprozesse können

Kosten weiter

gesenkt und Gewinne gesteigert werden.

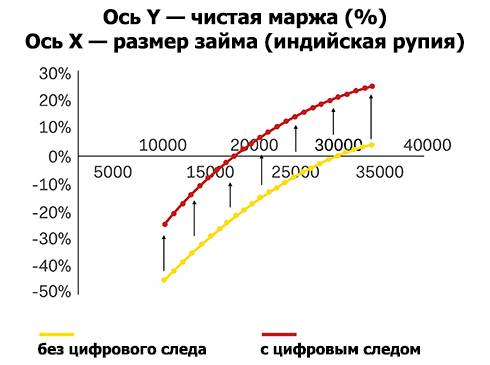

Stufe 3: Rentabilität von Kleinkrediten

Die Integration alternativer Daten in den Kreditrisikobewertungsprozess reduziert die Kosten für die Bereitstellung von Finanzmitteln und ermöglicht es einem größeren Kundenkreis, Kredite zu beantragen. Dies erhöht die

Rentabilität von Kleinkrediten.

Experten stellen

fest, dass der Hauptvorteil der Verwendung alternativer Datenquellen für Kreditinstitute darin besteht, dass die Anzahl profitabler Kredite mit einem moderaten Risiko steigt. Darüber hinaus ermöglichen alternative Daten den Kreditgebern, ein detaillierteres Porträt des Kreditnehmers zu erstellen und ihm individuelle Zinssätze anzubieten. Diese Aufgabe wird für viele Akteure der Kreditbranche immer noch als schwierig angesehen.

Das Wachstum der Rentabilität wird auch die Kreditinstitute motivieren, solche Methoden aktiver zu untersuchen und umzusetzen.

Fazit

Die Reserve Bank of India (RBI)

betont auch den Wert alternativer Daten für Privatkunden. Wie die RBI in ihrem Bericht feststellt, bietet die Integration alternativer Daten den Kreditinstituten neue Kriterien für die Beurteilung der finanziellen Situation der Kreditnehmer, damit sie fundiertere Entscheidungen treffen können.

Der regulatorische Impuls und die sozioökonomische Notwendigkeit der Einführung alternativer Datenquellen führten zu einem Zustrom von Startups im Bereich KI und Datenanalyse, die sich auf alternative Datenverarbeitungsinstrumente konzentrierten, um die Effizienz der Kreditvergabe zu steigern.

Dies wird die Integration alternativer Daten zu einem Massenphänomen machen und den Wunsch des stellvertretenden Leiters der RBI, Vishal Acharya, verwirklichen, Bedingungen für die Entstehung einzelner Kreditprodukte zu schaffen, die den Bedürfnissen jedes Kreditnehmers im Land entsprechen.

„Bankdienstleistungen und der Zugang zu Krediten werden in Zukunft nach Kundenbedürfnissen segmentiert und der Öffentlichkeit wie dem Konsumgütersektor zur Verfügung stehen. „Wir möchten, dass sogar ein kleiner Teeladen für einen Zeitraum von beispielsweise einer Woche 500 Rupien zu einem angemessenen Prozentsatz ausleihen kann“, sagt Vishal Acharya, stellvertretender Leiter der RBI.