Ich habe mich entschlossen, diesen Artikel für die Mitarbeiter unseres Unternehmens zu schreiben, da mir klar wurde, dass sie sehr gebildete und kluge Leute sind, aber

nicht aufhören, sich um die Rentenreform zu sorgenNiemand brachte ihnen bei, wie man effektiv mit Finanzen umgeht. Als Führungskraft, die sich nicht nur um sein Wohlergehen kümmert, sondern auch um das Wohlergehen seiner Kollegen, habe ich versucht, die Rolle eines Finanzmentors zu übernehmen. Und Sie können meine Anweisungen lesen, wie Sie unter dem Schnitt finanziell effektiv werden können.

Nachdem wir vor fast 6 Jahren Unternehmer geworden waren, wurde als erstes klar: Unser Geld ist alles. Und ich spreche nicht davon, Glück oder Macht in Geld zu messen. Ich spreche von äußerst pragmatischen Fakten: Um in unserer Gesellschaft zu leben, braucht man Geld. Geld ist das Blut einer modernen Wirtschaft. Als ich das erkannte, wurde mir auch klar, dass man lernen muss, wie man effektiv mit Geld umgeht, um ein glücklicher Mensch in unserer kapitalistischen Welt zu sein. Deshalb begann ich mich aktiv mit Finanzwissen zu beschäftigen: sowohl persönlich als auch unternehmerisch.

In diesem Artikel werde ich in konzentrierter Form versuchen, eine theoretische Grundlage, meine persönlichen Erfahrungen und praktischen Ratschläge zu geben, die es jedem ermöglichen, seine persönliche finanzielle Effektivität zu steigern.

Einführung

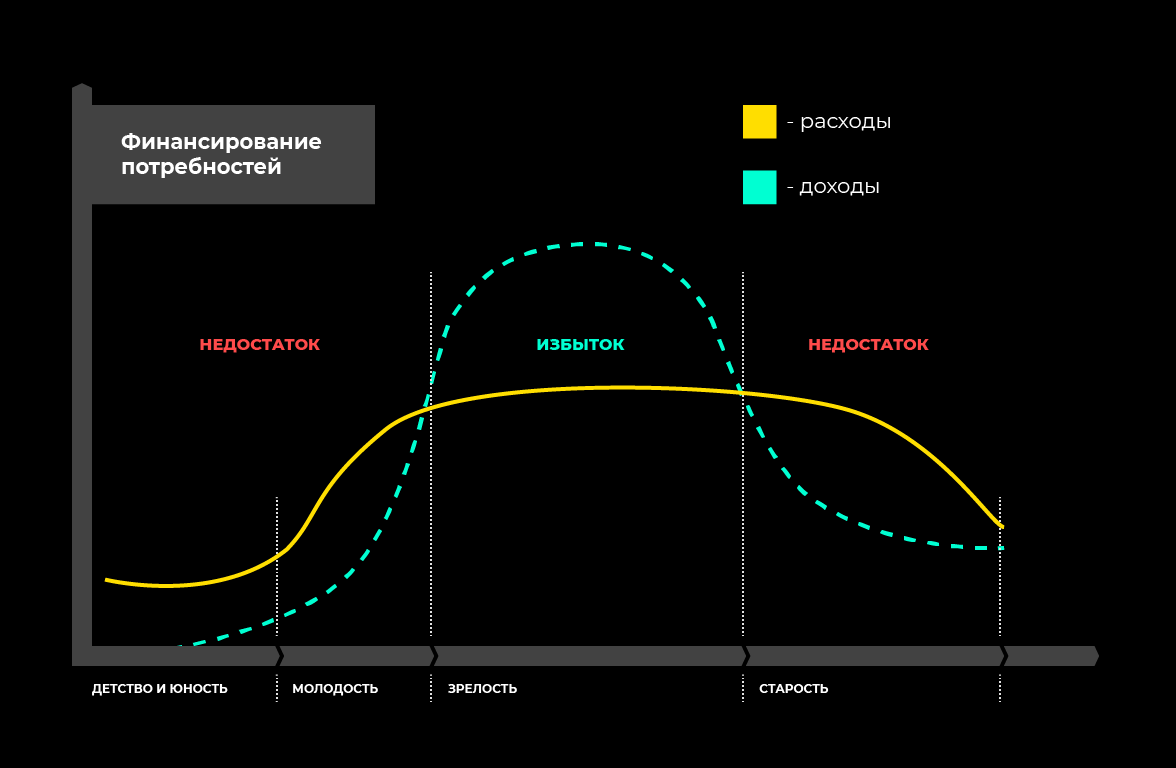

Jetzt sind fast alle von uns in dem Alter, in dem wir angefangen haben zu verdienen, unser Einkommensplan hat die Ausgabengrenze überschritten, wir lernen, mehr zu verdienen als wir ausgeben, und so beginnen wir, einen Überschuss an Geld zu haben (nun, wenn dies nicht der Fall ist, dann hoffe ich dass dieser Artikel es Ihnen ermöglicht, dem näher zu kommen). Aber das war und wird nicht immer so sein. Als wir klein waren, haben wir auch Geld ausgegeben. Aber nicht unsere =) Unsere Eltern versorgten uns mit Essen, Unterkunft, Kleidung, Spielzeug, Geräten, Taschenkosten usw. Wenn wir alt werden und die Möglichkeit verlieren, Geld zu verdienen, haben wir immer noch Ausgaben. Wir müssen auch irgendwo leben, essen, uns anziehen. Und um nicht auf einen Staat zu hoffen, der die Rentenregeln ständig ändert und Kinder und Enkelkinder abstrahiert, müssen wir jetzt zum Zeitpunkt unserer Reife lernen, wie man Geld verdient, damit wir hier und jetzt bequem leben und gleichzeitig unser Alter sicherstellen können.

Was wird dafür benötigt?

- Sie müssen Ihre Einnahmen und Ausgaben klar verstehen (Finanzbuchhaltung).

- Erfahren Sie, wie Sie Ihre Einnahmen und Ausgaben planen (Finanzplanung und Budgetierung).

- Lernen Sie, Kapital (Investition) zu akkumulieren.

Und ein bisschen mehr Theorie) Das gesamte Humankapital ist in drei Komponenten unterteilt:

- Strom (Stromaufnahme);

- Standby (Verlustausgleich);

- Investition (Akkumulation und Bereitstellung der Zukunft).

Aktuelles Kapital ist das, was wir jetzt verdienen und was wir für unsere aktuellen Bedürfnisse ausgeben. Die Aufgabe des gegenwärtigen Kapitals besteht darin, unseren gegenwärtigen Bedarf (Wohnen, Essen und andere feste und variable Kosten) zu decken.

Reservekapital ist das angesammelte und zurückgestellte Geld oder andere Vermögenswerte, deren Aufgabe es ist, unseren aktuellen Bedarf zu decken, falls aus dem einen oder anderen Grund keine Einkommen erzielt werden. Wenn Sie beispielsweise krank werden oder Ihren Job verlieren, haben Sie kein festes Einkommen. Für diese Fälle benötigen wir Reservekapital, das es Ihnen ermöglicht, nicht in das finanzielle Loch zu geraten und auf etwa dem gleichen Niveau zu leben.

Investitionskapital ist nur der Überschuss, den wir sparen müssen. Es kann aus Bargeld, Einlagen, materiellen und immateriellen Vermögenswerten bestehen.

Lesen Sie weiter unten mehr über jede Art von Kapital.

Finanzbuchhaltung

Finanzbuchhaltung ist langweilig, eintönig, mühsam, aber notwendige Arbeit.

Die Hauptaufgabe ist sehr einfach - wir müssen verstehen, wo / wie viel Geld zu uns kommt, wohin / wie viel es fließt . Und nachdem wir bereits verstanden haben, wo und wie viel wir ausgeben, müssen wir lernen, die Ausgaben zu optimieren. Aber das Wichtigste zuerst.

Die Finanzbuchhaltung ist eine systematische Erfassung aller Transaktionen.

| 12. Oktober | +20000 - Gehalt

-4673 - Produkte

-1345 - Kommunal

+674 - Cashback | Tinkoff Karte

Brieftasche

Sberbank Card

Kreditkarte |

Der bequemste und einfachste Weg, um Finanzunterlagen in einer mobilen Anwendung zu führen. Es gibt jetzt viele von ihnen. Zum Beispiel benutze ich die kostenlose Anwendung für iOS - Money OK. Kostenlose Funktionen reichen für eine effektive Finanzbuchhaltung, Analyse und sogar Budgetierung aus. Es gibt auch kostenpflichtige Funktionen, aber ich verstehe überhaupt nicht, warum sie benötigt werden.)) Es gibt eine Reihe anderer Analoga von kostenlos und kostenpflichtig. Geben Sie im AppStore oder bei Google Play "Persönliche Finanzen" oder "Kostenrechnung" ein und wählen Sie ein Produkt aus, das Ihrer Nutzererfahrung entspricht.

Sie können in Tabellen (z. B. Google Sheets) bleiben - ich habe dies für das erste Jahr getan. Als ich jedoch feststellte, dass es möglich ist, dasselbe in der Anwendung bequemer, schneller und klarer zu tun, habe ich mich sofort auf "Geld OK" eingestellt.

Organisieren Sie die Ausgaben und Einnahmen nach Ihren Wünschen. Die Artikel selbst können jederzeit hinzugefügt werden, wenn Sie mit der Tatsache konfrontiert sind, dass Sie Geld für etwas ausgegeben haben, müssen Sie sie irgendwo hinterlegen, aber es gibt keinen entsprechenden Artikel. Ich habe 2 Artikel "Andere" und "Vergessen". Zunächst schreibe ich einige sehr seltene Ausgaben auf, einen separaten Artikel, für den es unpraktisch ist. Und in „Vergessen“ konnte ich mich nicht erinnern, wofür ich ausgegeben habe (ja, das passiert und das ist normal. Hauptsache, der Prozentsatz dieser Ausgaben übersteigt nicht mehrere Prozent aller Ausgaben).

Wenn Sie die Anwendung jetzt plötzlich herunterladen und einrichten, finden Sie hier eine Liste möglicher Einnahmen / Ausgaben, aufgeschlüsselt nach Kategorien und Unterkategorien.

| Einkommen | Ausgaben |

|---|

Der Patch

Cashback

Zinsen auf Einlagen

Darlehenszinsen *

Dividenden

Projekte **

Partnerprogramme | Ernährung

- die Produkte

- Snacks

- Frühstück

- Mittagessen

- Abendessen

- Kaffee

Gehäuse

- mieten

- Wohnen und kommunale Dienstleistungen

- Technik

- Möbel

- Reparieren

- Komfort

Logistik

- Transport

- Auto

- Benzin

- Service

- Geldstrafen

- Bezahltes Parken

Unterhaltung

- Kino

- Cafés / Restaurants

- Alkohol

- Badehaus

- Die aktive Erholung

- Nutzlose Ruhe

Gesundheit

- Sport

- Yoga

- Massage

- Nahrungsergänzungsmittel

- Medikamente

Schönheit

- Friseurladen

- Schönheitssalons

- Kosmetik

Abonnements

Entwicklung

- Bücher

- Kurse

- Schulung

- Theater

- Psychoanalytiker

Reisen

- Tour

- Tickets

- Docs

- Ernährung

- Transport

- Kommunikation

- Gehäuse

- Einkaufen

- Geschenke

- Emotionen / Impressionen

Telefon

Das Internet

Geschenke

Projekte

Steuern

Eltern

Andere

Vergessen |

* wenn Sie Geld bei Zinsen verleihen** wenn Sie einige Projekte durchführen (keine geschäftlichen, nämlich Projekte), die einmalig Geld bringen.Damit die Finanzbuchhaltung nützlich wird und Sie mit der Erstellung von Finanzplänen beginnen können, müssen Sie diese mindestens sechs Monate lang täglich aufbewahren. Ich führe seit mehr als 4 Jahren Aufzeichnungen und habe mir bereits angewöhnt.

Mehrere Life-Hacks, mit denen Sie Finanzunterlagen effizienter führen können:

- Um nicht zu vergessen, Transaktionen durchzuführen, stellen Sie für jeden Tag zur gleichen Zeit am Abend eine Alarmerinnerung ein. Zum Beispiel um 22:30 Uhr, wenn Sie höchstwahrscheinlich zu Hause sind und es für Sie bequem ist, dies zu tun. Dieser Vorgang dauert nicht länger als 5 Minuten.

- Verwenden Sie normalen Kunststoff, um Transaktionen nicht zu verlieren. Vor mehr als 2 Jahren habe ich eine Tinkoff Black Karte bekommen und bin immer noch sehr zufrieden. Ich werde am Ende über die Vorteile schreiben. Für eine effektive Finanzbuchhaltung ist es nützlich, dass die mobile Anwendung der Tinkoff Bank Transaktionen sehr gut und bequem anzeigt: Es ist klar, wo, wann und wie viel (bis zu Firmenlogos). Zahlen Sie einfach wo immer möglich mit einer Karte und Sie werden keine Ausgaben verpassen.

- Am Ende eines jeden Monats finden Sie Statistiken für den letzten Monat. Sie werden also Ihre ungefähren Zahlen verstehen, sie im Kopf behalten und (ich bin sicher) versuchen, im nächsten Monat weniger für das auszugeben, was Sie weniger ausgeben können.

- Damit Sie die Motivation haben, weniger auszugeben, ohne Geld für etwas Unnötiges auszugeben, sollten Sie ein spezielles Sparschwein in Ihrer mobilen Bank einrichten. Und wenn Sie die Wahl haben, in diesen nicht sehr interessanten Film ins Kino zu gehen oder nicht, Bier mit Snacks zu kaufen oder nicht usw., treffen Sie eine kluge Entscheidung. Wenn Sie diesen unnötigen Abfall ablehnen möchten, überweisen Sie Geld in Höhe der gesparten Ausgaben an dieses Sparschwein. Als ich damit anfing, tauchten Ende des Jahres anständige „zusätzliche“ Beträge in diesem Sparschwein auf.

- Vergiss nicht. Es gibt viele verschiedene Meinungen und Ausreden, aber jede reiche Person wird Ihnen sagen, dass es Regel Nummer 1 ist, vorsichtig mit Geld umzugehen.

Finanzplanung

Wie ich oben geschrieben habe, müssen Sie, um mit der Planung Ihrer Finanzen beginnen zu können, zunächst angemessene Statistiken über Ihre Einnahmen / Ausgaben erstellen, um Analysen durchführen zu können. Zumindest - für sechs Monate. Aber es ist besser - für ein Jahr, damit alle Jahreszeiten vergehen und Sie Statistiken über die saisonalen Ausgaben haben.

Die Analyse sollte in zwei Schritten durchgeführt werden:

- Kostenoptimierung. Nachdem Sie alle Ausgaben für das Jahr analysiert haben, müssen Sie verstehen, was optimiert werden kann. Wenn Sie zuvor noch nicht in die Finanzbuchhaltung involviert waren, werden Sie wahrscheinlich überrascht sein, wie viel Geld Sie für unnötigen Unsinn ausgeben. So funktioniert unsere Psyche - zum Zeitpunkt der Kaufentscheidung denken Sie: "Es sind nur 1000 Rubel, aber ich werde solche und solche Emotionen davon bekommen." Wenn Sie für dasselbe Jahr analysieren, werden Sie feststellen, dass all diese kleinen unnötigen Ausgaben zu Zehntausenden pro Jahr führen, die Sie für Reisen, Entwicklung oder Verschiebung ausgeben können.

- Systematisierung von Ausgaben. Nachdem Sie Ihre durchschnittlichen monatlichen Ausgaben bis zum Jahresende verstanden haben, teilen Sie sie in feste und variable Ausgaben auf.

Fixe Ausgaben sind Ausgaben, die Sie jeden Monat machen. In der Regel sind sie von Monat zu Monat ungefähr gleich. Dies sind in der Regel die Kosten für Wohnen, Essen, Logistik und mehr.

Schreiben Sie sie auf und stellen Sie vor jeden Artikel eine Menge, die dem Durchschnittsverbrauch entspricht. Überlegen Sie dann, ob es möglich ist, dies zu optimieren, und tragen Sie den Ihrem Plan entsprechenden Betrag in die nächste Spalte ein. Wenn die Wohnkosten nicht optimiert werden können, setzen Sie das gleiche. Wenn beispielsweise die Kosten für die Logistik optimiert werden können, wenn Sie noch mehr mit öffentlichen Verkehrsmitteln (in denen Sie gleichzeitig Englisch lesen oder trainieren können) und nicht mit dem Taxi reisen, geben Sie in der nächsten Spalte den Betrag an, um den Sie dies optimieren können Ausgabenposten.

Herzlichen Glückwunsch an Sie! Hier ist Ihr erstes Fixkostenbudget. Sie müssen dieses Budget weiterhin einhalten. Es ist klar, dass sich Ihr Lebensstil ändern wird, Sie Kinder haben werden usw., aber Sie müssen sich immer noch an das Prinzip der Budgetierung halten. Sobald Ihre Bedürfnisse wachsen, werden Sie Ihre Budgets erweitern. "Je mehr Einnahmen, desto mehr Ausgaben" ist eines der Grundprinzipien der Wirtschaft.

Diese Beträge können auch in Ihrer mobilen Anwendung budgetiert werden, in der Sie Finanzunterlagen führen. So können Sie jeden Tag das aktuelle Bild sehen.

Variable Ausgaben sind solche, die ebenfalls zahlreich sind, aber nicht monatlich wiederholt werden. Dazu gehören: Autoreparatur, Versicherung, Abonnements für einen Fitnessclub, Schulungskurse, Kauf von Ausrüstung usw.

Am Ende des Jahres werden Sie auch verstehen, welche Art von variablen Ausgaben Sie haben, wie viele davon in einem Jahr herauskommen und durch 12 in einem Monat dividiert werden. Dieser Betrag ist auch Teil Ihres monatlichen Budgets.

Ich persönlich stelle neben festen und variablen Kosten auch ein Budget für Unterhaltung zur Verfügung. Ich mache das, weil ich nach einer weiteren globalen Analyse festgestellt habe, dass ziemlich anständige Beträge für Unterhaltung im Allgemeinen verwendet werden, aber die Qualität der Unterhaltung kann sehr unterschiedlich sein. Sie können mehrmals in einem Restaurant sitzen oder mit demselben Geld einen Kurztrip für das Wochenende mit der Firma unternehmen. Deshalb gebe ich mir einen festen Betrag für einen Monat zur Unterhaltung und versuche, ihn für helle, nützliche und sich entwickelnde Dinge auszugeben.

Jetzt haben Sie ein vollständiges Verständnis Ihrer Ausgaben. Jetzt planen Sie sie. Jetzt verstehen Sie, wie viel Überschuss Sie haben und wie viel Geld Sie sparen können.

Kapitalakkumulation

Wenn Sie Ihr gesamtes Einkommen addieren, erhalten Sie den Betrag von X.

Wenn Sie alle Ihre festen, variablen und sonstigen Ausgaben (wenn Sie auf Ihre eigene Weise systematisieren) addieren, erhalten Sie den Betrag von U.

X - Y = Ihr Überschuss.

Wie Sie mit diesem Überschuss umgehen, liegt bei Ihnen. Ich werde nur einige allgemeine Tipps geben, wie man es effektiver anwendet.

Nachdem Sie die Buchhaltung und Planung Ihrer Finanzen angepasst und klar verstanden haben, wie viel Geld Sie für einen Monat benötigen und wie viel Überschuss Sie noch haben, ist es ratsam

, ein Reservekapital zu

erstellen .

Ich habe ihn im ersten Teil des Artikels erwähnt.

Reservekapital ist das angesammelte und zurückgestellte Geld oder andere Vermögenswerte, deren Aufgabe es ist, unseren aktuellen Bedarf zu decken, falls aus dem einen oder anderen Grund keine Einkommen erzielt werden. Wenn Sie beispielsweise krank werden oder Ihren Job verlieren, haben Sie kein festes Einkommen. Für diese Fälle benötigen wir Reservekapital, das es Ihnen ermöglicht, nicht in das finanzielle Loch zu geraten und auf etwa dem gleichen Niveau zu leben.

Es ist ratsam, dass der Betrag des Reservekapitals ungefähr der Summe Ihrer Ausgaben für 4-6 Monate entspricht. Also

Reservekapital = Y * 6

Reservekapital kann in Form einer Bankeinlage, eines Geldbündels unter einer Matratze oder in einer anderen Form gespeichert werden. Der Schlüssel hier ist, dass es hoch liquide ist (das heißt, in einfachen Worten - damit es schnell und ohne Verlust gegen gewöhnliches Geld eingetauscht werden kann). Daher wird nicht empfohlen, Reservekapital in Form von Aktien oder den berüchtigten Kryptowährungen zu bilden, wie z An dem Tag, an dem Sie es dringend benötigen, können Aktien oder Kryptowährungen rückläufig sein und Sie riskieren, einen erheblichen Teil Ihres Geldes zu verlieren.

Es ist wunderbar - wenn Ihnen nichts dergleichen passiert und Sie nicht in Ihr Neuseeland müssen. In diesem Fall wird dieses Kapital einfach Ihrem Investitionskapital hinzugefügt. Aber es ist besser, dass er ist. So ruhiger, zuverlässiger und sicherer)

Wenn Sie Ihren monatlichen Überschuss und Ihre monatlichen Ausgaben kennen, können Sie leicht den Zeitraum berechnen, für den Sie ein Reservekapital bilden können:

t = y * 6 / Überschuss

Die Bildung eines Reservekapitals ist das erste, was einer Person angetan werden muss, die sich entschlossen hat, finanziell bewusst zu sein.

Nun, danach öffnet sich ein riesiges nächstes Level, in dem Sie lernen müssen, kurzfristige (bis zu einem Jahr), mittelfristige (1-10 Jahre) und langfristige (mehr als 10 Jahre) finanzielle Ziele zu setzen, zu investieren und zu diversifizieren. Aber mehr dazu auf der nächsten Ebene. Wenn Ihnen der Artikel gefällt, wird es viele Fragen und Wünsche geben, um über das nächste Level zu sprechen. Gerne schreibe ich einen zusätzlichen Artikel darüber.