In der heutigen Welt führt Kasachstan erhebliche Verbesserungsarbeiten für die wirtschaftliche Situation des Landes durch. Im Rahmen einer Kommission des Staatsoberhauptes hat die Nationalbank von Kasachstan Lizenzen von drei Geschäftsbanken widerrufen, die eine Hochrisikopolitik verfolgen (NBK, 2017). Darüber hinaus sind in den letzten 10 Jahren 7 Second-Tier-Banken in Liquidation gegangen, und die Verbindlichkeiten der gesamten Geschäftsbanken sind um 70 Prozent oder 5,5 Billionen Tenge (im Folgenden - KZT) gestiegen. NBK plant, den Realwirtschaftssektor weiter zu behandeln, Finanzinstitute zurückzuziehen und seine Vermögenswerte in ausgewogene Unternehmen umzustrukturieren.

Auf der anderen Seite der Welt werden die digitalen und mobilen Banken Starling Bank, Monzo, N26 in Großbritannien immer beliebter. Als anschauliches Beispiel hat die Starling Bank die Anzahl der Kunden zum Ende des Jahres 2018 um das Achtfache (bis zu 400.000 Personen) deutlich erhöht (Starling Bank, 2019). Gleichzeitig haben sich eine Million Kunden den Diensten von Monzo (Monzo) angeschlossen und diese genutzt. Diese Tendenz führt zu einem erheblichen Wettbewerb für alle Akteure, einschließlich der Banken auf dem Zahlungsverkehrsmarkt.

Infolgedessen besteht das Hauptziel des Papiers darin, die Vorteile der digitalen Bank und der Beleuchtungsfähigkeiten für den Einsatz einer analogen mobilen Bank im kasachischen Realfinanzsektor zu ermitteln.

Hintergrund

Die Sensibilisierung der digitalen Banken entsprach dem Zeitraum der Umsetzung der Maßnahme als Richtlinie 2 über Zahlungsdienste (PSD2) zur Verringerung der Belastungen internationaler Zahlungen zwischen EU-Ländern und bietet eine Grundlage für innovatives Online-Bezahlen (Eurlex, 2017, zitiert in) Thorell, J. und Sjöstrand, J., 2017). Die nicht geringfügigen Gründe für den Einsatz von PSD2 waren jedoch die Regulierung und das Auffangen von Bedrohungen gegen Finanzbetrug (Computer Fraud & Security, 2017).

Darüber hinaus wird das von der Wettbewerbs- und Marktbehörde (CMA) in Open Banking Standards (OBS) herausgegebene Open Banking-Programm auch als Favorit der Digitalbank gewichtet (Haslingden, 2018). Das System basiert auf der Verwendung von APIs (Application Programming Interfaces), die Unternehmen ungehindert genehmigen, und verteilt zuverlässig Daten von Übergängen und Girokonten (ebenda). Die API-Technologie wird auf der Uber-Plattform verwendet, auf der der Taxestandort und die Kundenanforderung visuell auf einer Karte (Uber.com) dargestellt werden.

Die Starling-API kombiniert nicht nur die Services zur Verbesserung der Qualität der Kundenzufriedenheit und die Bereitstellung des Marktplatzes, auf dem Kunden das Recht haben, alternative Partyprodukte wie Versicherungen, Hypotheken und Kredite zu wählen (Starling Bank). Alle notwendigen Finanzdienstleistungen sind

verbunden und auf APIs-Plattform demonstriert. Die Dokumentations- und Entwicklerinfrastruktur der Starling-APIs ist Open Source und jeder kann zusätzliche und unabhängige Anwendungen von einer dritten Entität kombinieren (ebenda). Insbesondere darf Bank-as-a-Service (BaaS) als neues Paradigma eingeführt werden, neben dem grundlegenden Paradigma der IT-Services, nämlich Software als Service (SaaS), Infrastruktur als Service (IaaS) und Plattform als ein Dienst (PaaS) (J. Park, Y. An und K. Yeom, 2015).

Darüber hinaus bevorzugt die Starling Bank die traditionelle Bank, indem sie die bereitgestellten Finanzinstrumente und -dienstleistungen vergleicht. Die Starling Bank macht geltend, dass für ein persönliches Konto und ein gemeinsames Girokonto keine Gebühr erhoben wird, wenn die übliche Bank eine zusätzliche Provision für ihre Finanzgüter enthält (Starling Bank). Es bietet ein bestimmtes Benutzerkonto für die Verwendung der auf dem Marktplatz platzierten Produkte von Drittanbietern. Folglich legen alle Gebühren und Provisionen die Partner fest (ebenda). Darüber hinaus konzentriert sich die reine Mobilfunkbank darauf, einen Prozentsatz der Interchange-Transaktionserlöse von einem Unternehmen zu beziehen, das Produkte oder Dienstleistungen anbietet, als von Kunden. Darüber hinaus behauptet die Bank, dass alle Geldautomaten in Großbritannien keine Provision für die Abhebung von Pfund Sterling verlangen, während HSBC von ihrem Kunden 2,75% berechnet und andere typische Banken ungefähr die gleiche Gebühr erheben (ebenda). Darüber hinaus gibt es eine kostenlose Auszahlung außerhalb Großbritanniens und keine Gebühren für Zahlungen in Fremdwährung durch die Starling Bank.

Die Situation der Bankensysteme in Kasachstan

Dieser Bericht ist eine theoretische Untersuchung, die mit der Suche nach Literatur in der Bibliothek im Zusammenhang mit „Digital and Open Bank“ beginnt. Nach Auswahl der wesentlichen Artikel werden die Daten entsprechend der Implementierungskapazität einer mobilen Bank basierend auf dem API-Framework und zuverlässigen innovativen Technologien ausgeführt. Das Ergebnis kann in Kasachstan für Investitionen und Entwicklung des Landes hilfreich sein.

Derzeit hat Kasachstan bereits Erfahrung mit der Implementierung und ist damit der erste elektronische öffentliche Rahmen, der in Zentralasien eingeführt wurde (Kaulanova A., 2017). Es ist eines der ersten öffentlichen Systeme, die von API im Einklang mit Electronic Government as a Service (EgaaS) bereitgestellt werden. Dies hat es ermöglicht, jährlich etwas mehr als 40 Millionen elektronische Anfragen zu bearbeiten, und die Anzahl der registrierten Benutzer stieg 2017 auf 6 Millionen (Egov.kz, 2017). Laut der E-Government-Knowledgebase der Global UN (2018) nimmt Kasachstan den 39. Platz von 193 Ländern ein.

Beim Bankensektor sieht die Situation etwas anders aus. Anhand der Informationen von Forbes.kz haben die 10 größten Geschäftsbanken Kasachstans eine stabile Position (Vorotilov, A. und Aulbekova, A., 2018). Es gibt die Halyk Bank JSC, die Kaspi Bank JSC, die Housing Construction Saving Bank von Kasachstan JSC, die Tsesnabank JSC, die SB Sberbank von Russland JSC (im Folgenden: Sberbank), die Bank CenterCredit JSC, die ForteBank JSC, die SB Home Credit Bank JSC, die Altyn Bank JSC und die ATF Bank JSC (ebenda). Die meisten dieser Banken verfügen über eine eigene Internetversion des Bankgeschäfts. Mit Ausnahme der von der First Heartland Bank erworbenen Tsesnabank hat JSC keine Mobil- und Webbank. Die Online-Banking-Arbeiten sind im Gange (First Heartland Bank, 2019).

Zum Beispiel hat myHalyk, die größte Bank Kasachstans, die Halyk Bank nach der Fusion mit der Kazkommertbank, die 40% Marktanteil hält, in die Homebank integriert, deren Vorbesitzer die Kazkommertbank ist (Foy, H., 2017). MyHalyk kann Benutzerdarlehen und Zahlungskarten anzeigen und bietet Geldtransfer zwischen Konten und anderen, Zahlungsdienste, Kontoauszug sowie Währungsgespräche zwischen Tenge und den wichtigsten Währungen (MyHalyk).

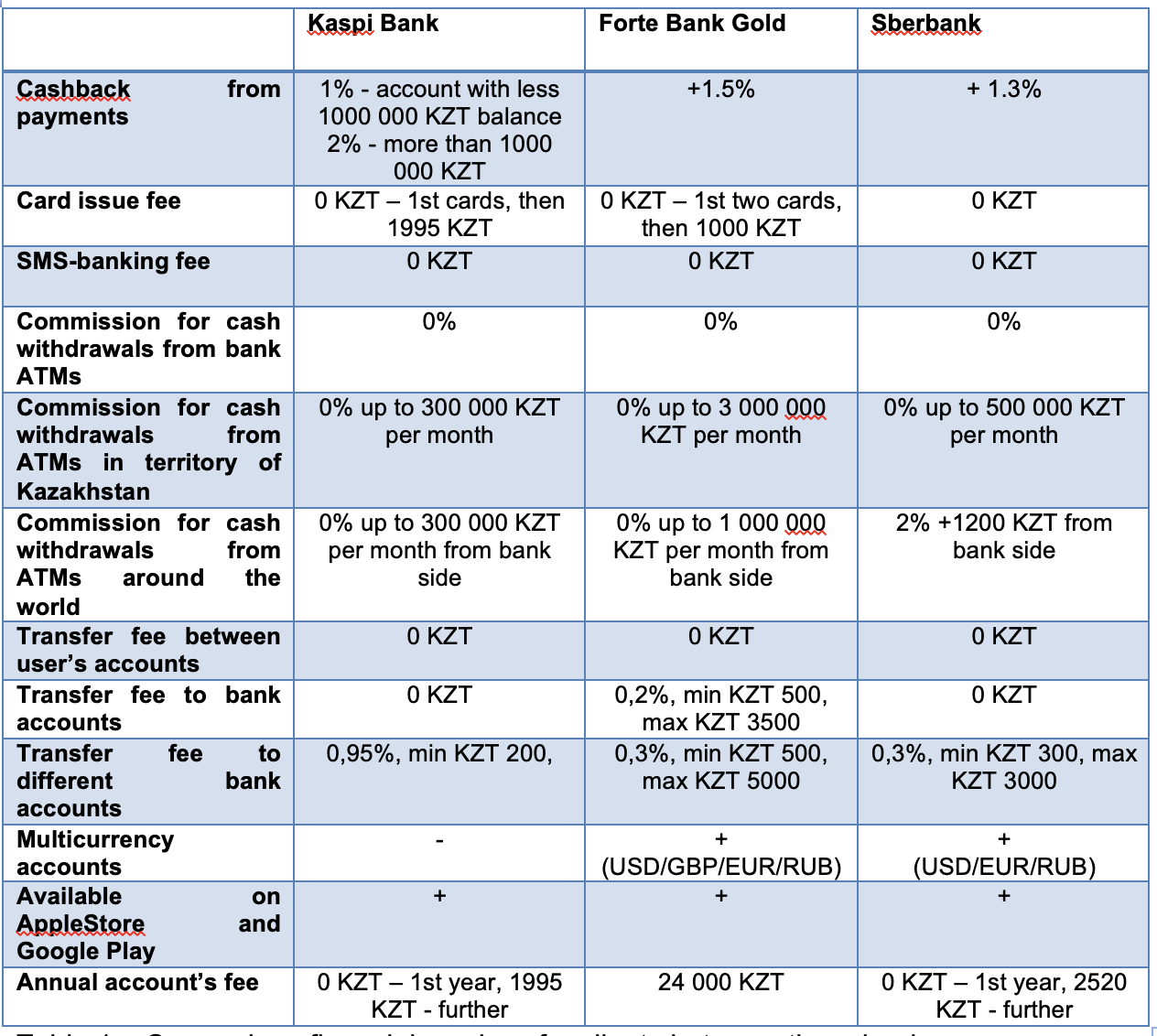

Kaspi Bank, ForteBank und SberBank bieten der Gesellschaft jedoch einen der attraktiven Online-Bankdienstleistungen an. Ihre Hauptangebote sind in Tabelle 1 (Kaspi Bank; ForteBank; SberBank) aufgeführt.

Tabelle 1 - Vergleich der Finanzdienstleistungen für Kunden zwischen drei Banken.

Tabelle 1 - Vergleich der Finanzdienstleistungen für Kunden zwischen drei Banken.Für Sicherheit und schnelle Zahlungen haben sowohl die Sberbank als auch die ForteBank den Online-Kauf durch ApplePay (Sberbank; ForteBank) gestartet. Gleichzeitig bietet die Kaspi Bank ihren Kunden den Installationskauf einer großen Anzahl von Waren ohne zusätzliche Kosten und Provisionen bei den Partnergeschäften der Bank (Kaspi Bank) an.

Leider hat keines der kasachischen Finanzinstitute die Open API-Plattform gestartet, mit der die Interaktion zwischen Anwendungen für Drittunternehmen hergestellt werden kann. Diese Ausgabe bietet Möglichkeiten für die Einführung einer digitalen und mobilen Bank in Kasachstan.

Anforderungen und Möglichkeiten zur Implementierung einer mobilen Bank

In den vorangegangenen Kapiteln wurden die Vorteile der Starling Bank sowie die Situation des Web- und Mobile-Banking in Kasachstan erörtert. Die Kundenrichtlinien der meisten Geschäftsbanken bieten attraktive Bedingungen für Kunden.

Unter Berücksichtigung der Anforderungen, die die neu geschaffene Geschäftsbank erfüllt, um lizenziert zu werden, werden die Finanzvorschriften überprüft. Gemäß dem Gesetz über Banken und Bankaktivitäten der Republik Kasachstan sind alle zugelassenen Banken, die Finanzdienstleistungen erbringen, obligatorisches Mitglied des Versicherungssystems (KDIF, 2019). Aufgrund der Tatsache, dass die auf dem Konto betriebene Kundeneinlage vom kasachischen Einlagensicherungsfonds zu allen Bedingungen zurückgefordert wird (ebenda).

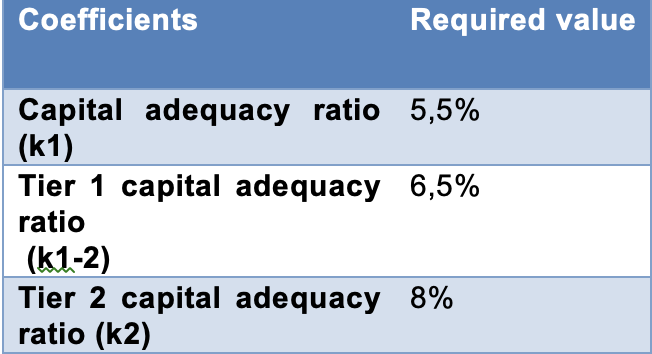

Darüber hinaus wurde die Festlegung von Regulierungs- und Berechnungsmethoden für die aufsichtsrechtliche Regulierung und andere zur Einhaltung der Normen und Grenzen des Bankkapitals für bestimmte Daten und Berechnungsregeln sowie Grenzen der offenen Devisenposition obligatorische Vorschriften durch eine Entscheidung des Board of the National genehmigt Bank der Republik Kasachstan vom 13. September 2017 (NBK, 2017). In dem Dokument ist vermerkt, dass das Mindestnettowert für Geschäftsbanken 10 Milliarden KZT (ebenda) betragen muss.

Zweitens werden die folgenden in Tabelle 2 dargestellten Koeffizienten zur Bestimmung der Kapitaladäquanz der Bank eingegeben:

Tabelle 2 - Wert der Kapitaladäquanzquote (NBK, 2017)

Tabelle 2 - Wert der Kapitaladäquanzquote (NBK, 2017)NBK behauptet, dass Vermögenswerte, Eventualverbindlichkeiten und unvorhergesehene Verbindlichkeiten, gewichtet nach Risikokennzahlen und eingeführt in die Koeffizienten k1, k1-2, k2, gemäß dem International Financial Reporting Standard (FRS) (NBK, 2017) gebildet werden. Außerdem besteht die Entscheidung des Verwaltungsrats aus zusätzlichen und wichtigen Anforderungen an Geschäftsbanken wie der Kapitaladäquanzquote auf der Grundlage des Konversationspuffers und eines obligatorischen Puffers, die nicht im Bericht enthalten sind (ebenda).

Ein weiterer Punkt, der erwähnt werden sollte, betrifft die Humanressourcen professioneller IT-Mitarbeiter, die möglicherweise ein digitales Finanzprodukt unter Verwendung der neuesten innovativen Technologien warten und entwickeln. Kireyeva, AA, Mussabalina, DS und Tolysbaev (2018) glauben, dass die IT-Entwicklung in Kasachstan im Allgemeinen akzeptable Leistungen erbringt, bei denen Almaty und Astana eine bedeutende Rolle spielen. Die Hauptgründe sind die Bildungskraft zeitgenössischer Bildungseinrichtungen, da die Nazarbayev University auf dem gleichen Niveau arbeitet wie westliche Universitäten oder die International IT-University in Zusammenarbeit mit der University Carnegie - Mellon (ebenda). Darüber hinaus bildet die kasachisch-britische Technische Universität Studenten in verschiedenen akademischen Programmen aus, die regelmäßig an der Weltmeisterschaft der Association for Computing Machinery - Internationaler College-Programmierwettbewerb (ACM ICPC) (KBTU, 2019) teilnehmen. Darüber hinaus kann die KBTU hochqualifizierte Studierende im Rahmen eines Doppeldiploms an der London School of Economics für den Finanzsektor vorbereiten (QS Top Universities, 2019). Es ist eine hervorragende Leistung von qualitativ hochwertiger Bildung, die von der Institution IMarEST und der Computer Accreditation Commission von ABET und der Zusammenarbeit mit britischen Universitäten akkreditiert wurde (ebenda).

Drittens organisierte die Regierung an einem Ort, an dem die Veranstaltung der internationalen Fachausstellung EXPO-2017 stattfand, den Astana Startup Hub zur Einrichtung eines innovativen Projekt- und IT-Ökosystems (Astana Hub). Derzeit haben sich 189 Startups, 2034 Teilnehmer und 60 Investoren in Astana Hub registriert. Das Framework plant, bis 2022 67 Milliarden KZT als Investition anzuziehen (ebenda). Einer der Vorteile für die Einführung von IT-Produkten innerhalb von Hub ist das vom Präsidenten der Republik Kasachstan (Astana Hub) unterzeichnete Gesetz über die Steuervergünstigung für Astana Hub-Teilnehmer. Das Dokument sieht die Anreize für ein Körperschaftsteuereinkommen, für die individuelle Einkommensteuer, für die Mehrwertsteuer, für den Gewinn einschließlich gebietsfremder Personen und Dividenden vor (ebenda).

Fazit

Ziel des Aufsatzes ist es, die Fähigkeiten der Einführung einer digitalen und mobilen Bank zu demonstrieren, da die Starling Bank den innovativen Ansatz als Open API-Plattform (Starling Bank) nutzt. Es wurde das Fehlen einer Implementierungs-Webbank basierend auf dem Open API-System in Kasachstan und die Marktsituation inländischer Banken, die von der Nationalbank von Kasachstan lizenziert wurden und Finanzdienstleistungen anbieten, beschrieben. Seine Dienstleistungen wurden im Detail verglichen. Auf der anderen Seite wurde der Weg unterstrichen, wo es möglich war, Absolventen der Nazarbayev University, der International IT-University (Kireyeva, AA, et al., 2018) und der Kazak-British Technical University als gut ausgebildete Ingenieure zu rekrutieren neue Technologien des Projekts und Fachleute in Finanzen und Management für den Regulierungsgeschäftsprozess (QS Top Universities., 2019). Darüber hinaus war es möglich, die verschiedenen Arten von finanziellen Präferenzen registrierter Einwohner in Astana Hub zu skaten, die Produkte als neue High-Tech-Startups (Astana Hub) auf den Markt bringen.

ReferenzAstana Hub.

astanahub.comComputerbetrug und Sicherheit, (2017). Betrug in Großbritannien erreicht neuen Höchststand., 2017 (12), S. 3. Egov.kz. (2017). Die Anzahl der Nutzer des E-Government-Portals erreichte 6 Millionen | Elektronische Regierung der Republik Kasachstan.http: //egov.kz/cms/en/news/6mln_user [Zugriff am 28. Februar. 2017].

Erste Heartland Bank. (2019). First Heartland Securities erwarb 99,5% der Stammaktien der Tsesnabank JSC.

www.fhb.kz/news/first-heartland-securities-acquired-995-of-ordinary- Shares-of-tsesnaba.html? lang = en.

ForteBank (2019).

forte.bankFoy, H. (2017). Fusion der kasachischen Banken mit einem Marktanteil von 40%. Finanzielle Zeiten.

www.ft.com/content/afeff74f-bc53-36b8-9f34-cd05f70dd4d2 [Zugriff am 15. Dezember. 2017].

Haslingden, R. (2018). 16 Wochen nach der Markteinführung von Open Banking. Experian Entscheidungen & Kreditrisiko.

www.experian.co.uk/blogs/latest-thinking/decisions-and-credit-risk/16- Wochen-Open-Banking-auf den Markt gebracht / [Zugriff 8. Mai 2018].

Kaulanova, A. (2014). Der Aufstieg von Open Data in Kasachstan. [Blog] Information und Kommunikation für die Entwicklung (IC4D).

blogs.worldbank.org/ic4d/rise-open-data-kazakhstan [Zugriff am 12. August. 2014].

KBTU. (2019). Fakultät für Informationstechnologien.

www.kbtu.kz/en/fas/fit/about .

Kaspi Bank. (2019).

kaspi.kzKireyeva, AA, Mussabalina, DS und Tolysbaev, BS (2018). Bewertung und Identifizierung der Möglichkeit zur Schaffung von IT-Clustern in kasachischen Regionen. Èkonomika Regiona, 14 (2), S. 463–473.

KDIF. (2019). Mitgliedsbanken des Einlagensicherungssystems.

www.kdif.kz/de/banki-uchastniki-sistemy-br-garantirovaniya-depozitov Monzo. (2019). [online] Verfügbar unter:

monzo.comMyHalyk. (2019).

myhalyk.kz/wbNBK (2017). Verfügbar unter

nationalbank.kz/?&switch=englishPark, J., An Y. und K. Yeom, (2016). Virtuelle Cloud-Bank: Ein architektonischer Ansatz zur Vermittlung von Cloud-Diensten. Networking und Parallel / Distributed Computing (SNPD), Takamatsu, 2015, pp. 1-6.

QS Top Universitäten. (2019). Kasachisch-Britische Technische Universität.

www.topuniversities.com/universities/kazakh-british- Technical-University / Undergrad

Starling Bank. (2019). [online] Verfügbar unter:

www.starlingbank.com . SberBank. (2019).

www.sberbank.kz/de/individualsThorell, J. und Sjöstrand, J. (2017). Mit den Augen eines Managers: Eine Studie über die wahrgenommenen Auswirkungen von PSD2 und die Vorarbeiten schwedischer Bankmanager.

E-Government-Wissensdatenbank der Vereinten Nationen (2018).

publicadministration.un.org/egovkb/en-us/Data/Country- Information / id / 87-Kazakhstan

Uber.com Entwickler | Uber.

developer.uber.com/docs/riders/ride-requests/tutorials/api/best- Practices # the -grundlagen.

Vorotilov, A. und Aulbekova, A. (2018). Rating der kasachischen Banken - 2018. Forbes Kazakhstan.

forbes.kz/leader/reyting_bankov_kazahstana_2018_1532941613