Der Handel mit alternativen (nicht standardmäßigen) Daten wird modisch und vielversprechend. Neulich bin ich in die Hände eines merkwürdigen Datensatzes der Moskauer Börse über beliebte Aktien geraten. Nach einer oberflächlichen Studie konnten wir ein attraktives Ergebnis mit guten Renditen erzielen. Details unter dem Schnitt

Datensatzinhalt

Der Datensatz enthält drei pv30-, pv70- und pv100-Werte für jeden Tag und zeigt den Unterschied zwischen Käufen und Verkäufen einer Gruppe der 30, 70 und 100 größten Händler für den aktuellen Tag. Das heißt, beantwortet die Frage, was haben die Big Player heute gemacht? Mehr gekauft oder verkauft? Zum Beispiel bedeutet pv100 = 500, dass eine Gruppe von Top-100-Händlern insgesamt 500 Einheiten gekauft hat. mehr als verkauft.

Auf der Exchange- Website können Sie die vollständige Beschreibung des Datensatzes anzeigen und historische Werte abrufenDatenabdeckung:

- 10 Aktien: SBER, GAZP, LKOH, GMKN, MGNT, ALRS, AFLT, ROSN, SBERP, VTBR

- 4 Jahre: 2014 - 2017 (offene Daten auf der Exchange-Website)

Darüber hinaus werden wir nur Daten zu

SBER berücksichtigen, die Ergebnisse der verbleibenden 9 Aktien im Anhang unten

Datenübersicht

Statistische Beschreibung der pv-Werte für SBER:

Dynamikdaten und ihre Verteilung:

Alle drei Größen pv30, pv70 und pv100 sind stark miteinander korreliert (> 0,95) und nahezu normal mit einem Zentrum nahe Null verteilt. Der größte Interquartilbereich für pv30.

SBER Preis und pv100 kumulierter Betrag:

Die heutige Rendite korreliert stark mit den pv-Werten für heute ~ 0,8. Wir können also davon ausgehen, dass der Preis von Teilnehmern bewegt wird, die eine große Position einnehmen. Die Korrelation zwischen der Preisbewegung von morgen und dem pv-Wert für heute beträgt ~ 0,1, was bedeutet, dass eine schwache Korrelation zwischen ihnen besteht und Sie versuchen können, die Richtung der Preisbewegung von morgen anhand der pv-Daten für heute vorherzusagen.

Handelsmodell

Wir werden ein einfaches Modell konstruieren, wenn heute der Wert pv> 0 ist, wir gehen davon aus, dass der Preis morgen steigen wird, sonst wird er fallen. Die pv-Werte werden mit Null verglichen, da die durchschnittlichen und mittleren pv-Werte um Null verteilt sind. Einfach ausgedrückt, wenn heute große Spieler am nächsten Tag gekauft haben (pv> 0), kaufen wir auch und umgekehrt.

Merkmale des Modells:- Im Modell werden nur PV-Werte verwendet, und es werden keine Informationen zum Vermögenspreis verwendet.

- Wir werden die Position bei der Schlussauktion um 18:40 - 18:50 Uhr eröffnen und gleichzeitig am nächsten Tag schließen. Die Positionsöffnungszeit wird gewählt, da die pv-Werte um 18:30 Uhr veröffentlicht werden

- Wenn pv> 0 ist, eröffnen Sie eine Long-Position (kaufen). Wenn pv <0 ist, eröffnen Sie eine Short-Position (verkaufen)

- Wenn pv zwei oder mehr Tage hintereinander positiv / negativ ist, tun Sie nichts (halten). Somit ist die Größe einer offenen Position immer konstant

- Die Transaktionsgebühr wird mit 0,025% angenommen

- Tägliche Rückgaben werden von nah bis nah (nahe bis nah) vorgenommen.

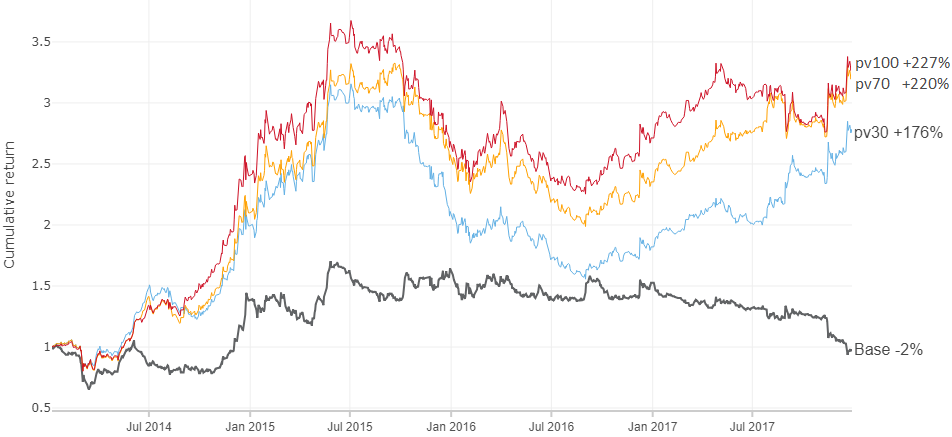

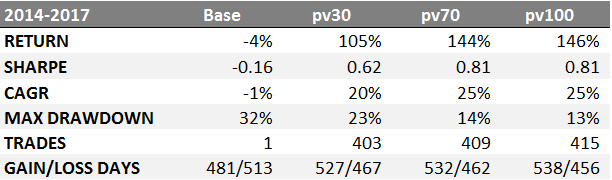

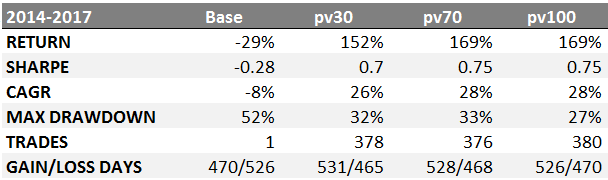

Handelsmodellergebnisse

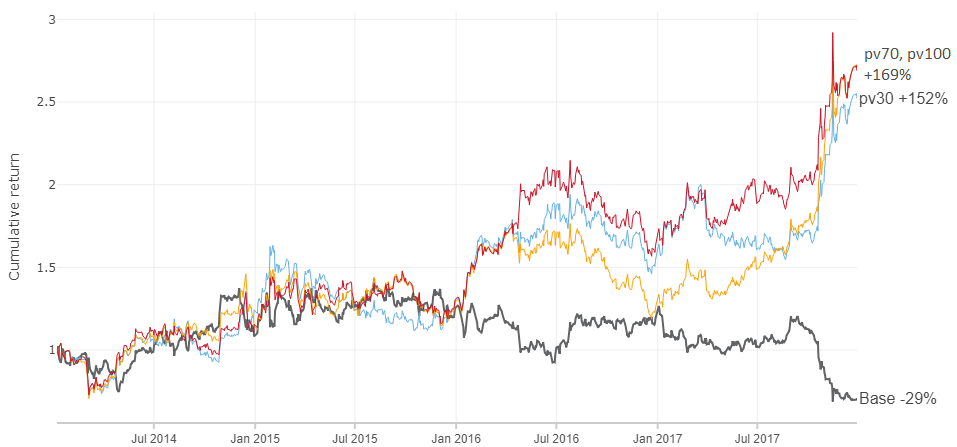

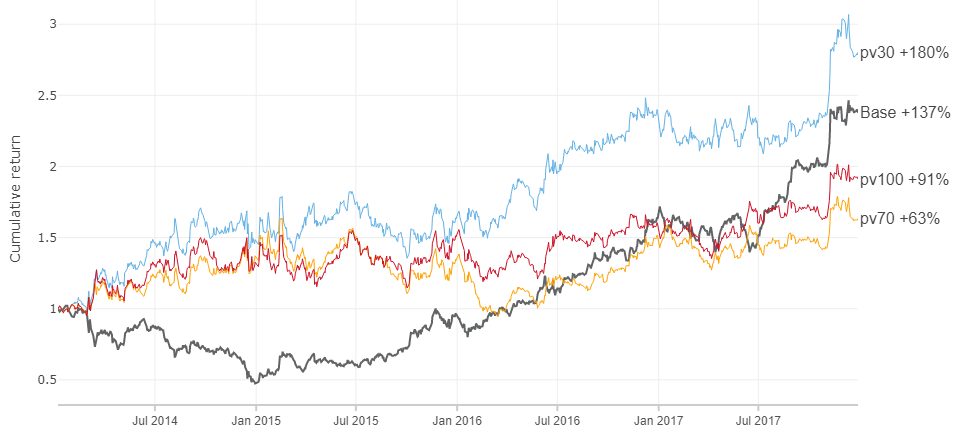

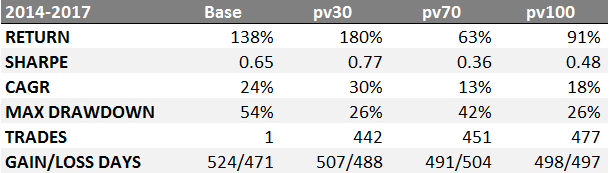

Vergleichen wir die Rentabilität der Buy-and-Hold-Strategie (Base) und der Strategie gemäß den Werten von pv30, pv70 und pv100 für einen Zeitraum von 4 Jahren gemäß SBER:

RÜCKGABE - Modellausbeute für 4 Jahre

SHARPE - Sharpe Ratio, risikofreie Rendite rf = 6%

CAGR - durchschnittliche jährliche Wachstumsrate

MAX DRAWDOWN - maximaler Drawdown

TRADES - Anzahl der abgeschlossenen Transaktionen

GEWINN- / VERLUSTTAGE - Die Anzahl der Tage, an denen die Preisbewegung erraten und nicht erraten wurde

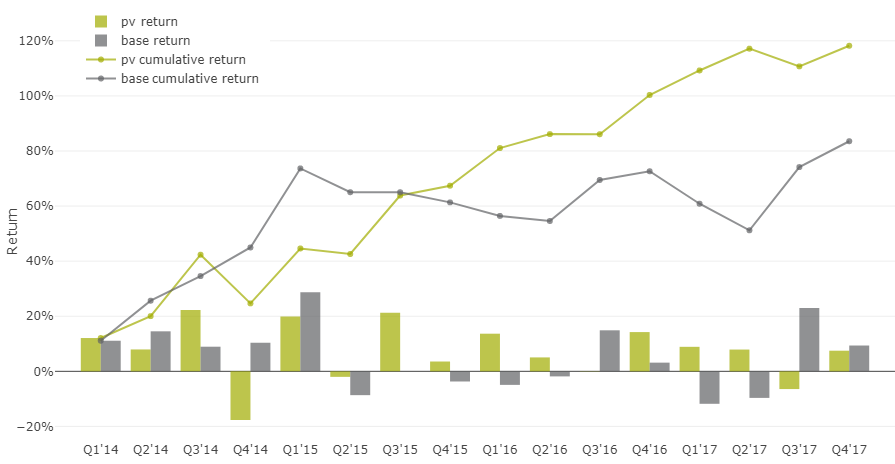

Vergleich von Modellen in der Dynamik:

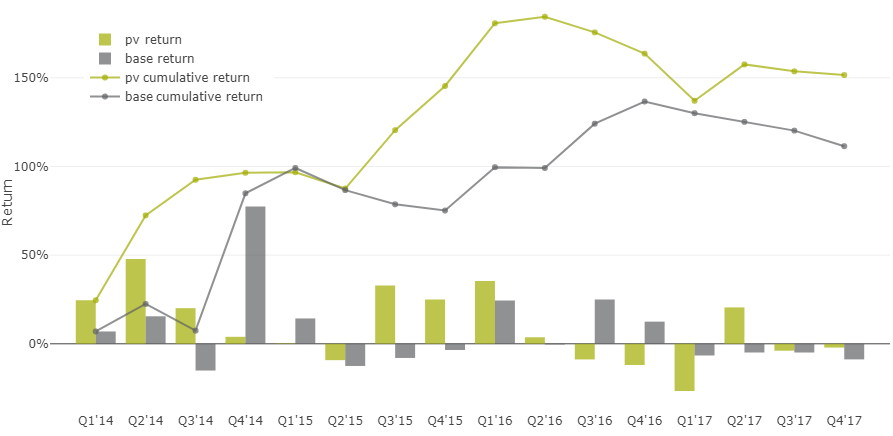

Vierteljährlicher Rentabilitätsvergleich des Basismodells „Kaufen und Halten“ mit dem PV-Indikator

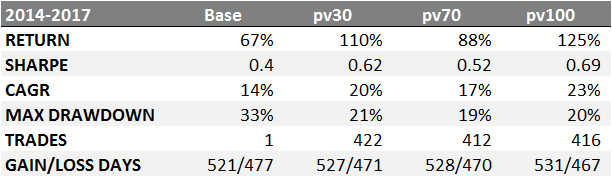

Ähnliche Ergebnisse für die verbleibenden neun Instrumente finden Sie im Anhang unten.

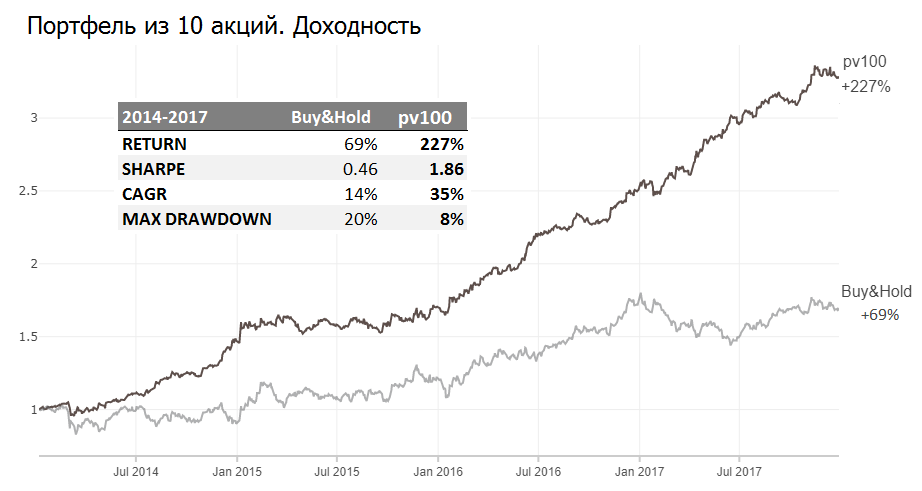

Aktienportfolio

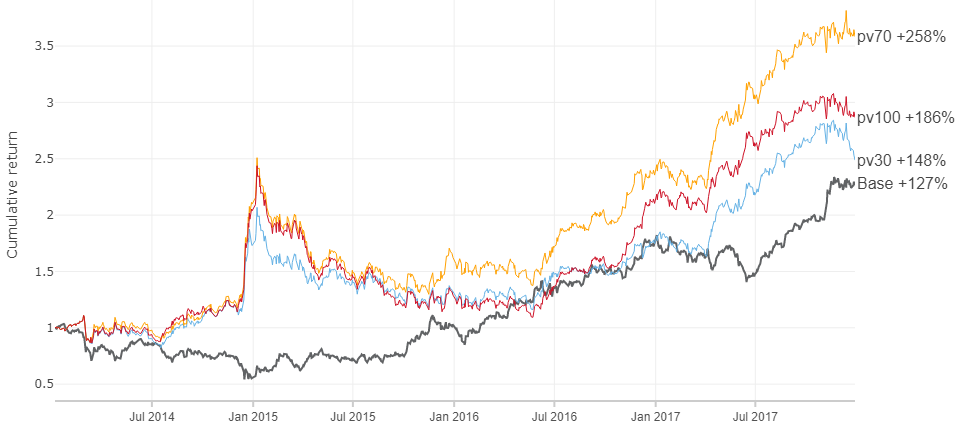

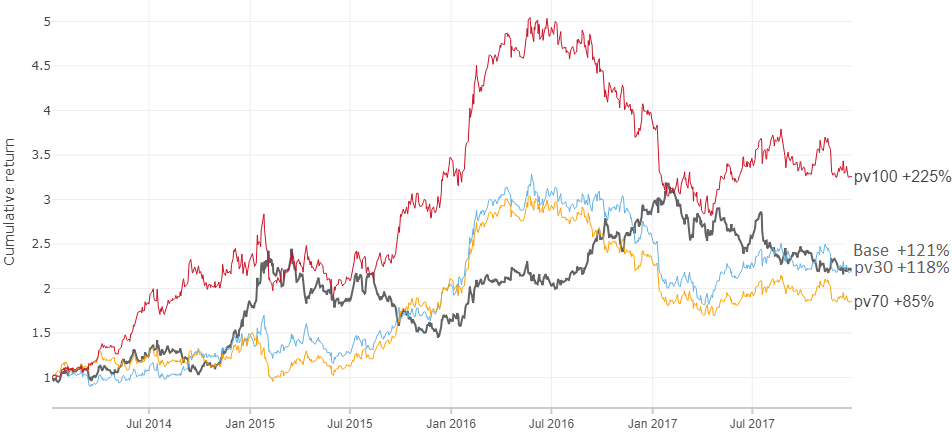

Am Beispiel von SBER haben wir im Vergleich zum Vermögenswert selbst hohe Renditen erzielt, beobachten jedoch für das gesamte Jahr 2015 einen starken Rückgang. Dieses Bild wird auch für andere Bestände zu unterschiedlichen Zeiten beobachtet (siehe Anhang). Aber was ist, wenn Sie Geld auf alle zehn Aktien streuen? Dann können wir wahrscheinlich große Drawdowns vermeiden.

Sie können gleichmäßig, aber auch proportional zur entsprechenden Liquidität und Kapazität des Instruments streuen.

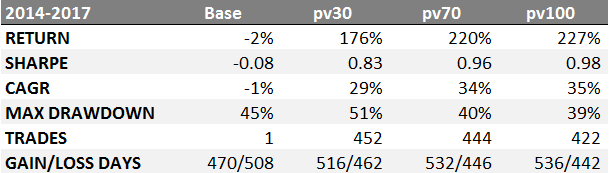

Einen Finger in den Himmel stecken Aufgrund der Liquidität und Einfachheit habe ich die folgenden Gewichte gewählt: {SBER: 0,25; GAZP, LKOH: 0,15; GMKN, MGNT: 0,1, ROSN, ALRS, SBERP, AFLT, VTBR: 0,05} und verglichen die Rentabilität der Buy-and-Hold-Strategien und pv100:

Ein Portfolio von 10 Wertpapieren, die von pv100 kontrolliert werden, wies eine Rendite von 35% pro Jahr und einen geringeren Drawdown als die Buy-and-Hold-Strategie auf.

Wenn Sie über Gewichte gehen, können Sie sowohl 15% als auch 50% erhalten. Wichtig ist jedoch, dass wir durch die Streuung von Geldern über viele Vermögenswerte große Drawdowns in unserem Handelsmodell vermeiden.

Beobachtungen außerhalb dieses Materials

- Derivative pv-basierte Werte zeigen ebenfalls gute Renditen (gut = höher als der Markt): sma mit kurzen Perioden, Impulsen, Volumenrationierung und anderen ähnlichen Techniken aus der technischen Analyse

- In Zeiten reduzierter Volatilität manifestieren sich Impulse mit pv-Werten besser

- Pv-Werte haben eine gute Empfindlichkeit gegenüber seltenen starken Preisbewegungen, d.h. Der Prozentsatz der Ratenpreisbewegungen über 3% erreicht ~ 75%, während der Gesamtprozentsatz der Raten ~ 50% beträgt

- Die Verteilung von pv nach Wochentag ist unterschiedlich, insbesondere Mo. von Fr. Wahrscheinlich gibt es zu Beginn der Woche eine Reihe von Positionen und am Ende des Abschlusses

- In dem oben diskutierten Handelsmodell wurde der pv-Wert mit 0 verglichen, obwohl 0 nicht der optimalste Punkt zur Maximierung der Rentabilität ist

- Jede der 10 Aktien hat ihre eigenen Merkmale in Bezug auf pv

Meine Erkenntnisse

Die Hypothese, großen Spielern in Bezug auf pv mit einer Verzögerung von einem Tag zu folgen, zeigte im Segment 2014-2017 ein Ergebnis über dem Markt. Es wäre vermessen zu sagen, dass dies immer so sein wird. Was wird auf den neuen Daten sein? Einerseits gibt es keinen guten Grund, warum alles kaputt gehen kann, und andererseits, wer weiß :) Für mehr Vertrauen benötigen Sie mehr Punkte und frische Daten.

Das Modell könnte komplexer werden und durch Anpassung an die verfügbaren Daten fantastische Renditen erzielen, aber dann ist das Risiko einer Überanpassung hoch.

Ein paar Fragen an das Publikum, was denkst du:

- Warum können diese Daten funktionieren?

- Warum funktionieren diese Daten möglicherweise nicht?

AppApp

Gazp

Lkoh

GMKN

MGNT

Rosn

ALRS

SBERP

AFLT

VTBR