Der Narr sagte: "Legen Sie nicht alle Eier in einen Korb!" - mit anderen Worten: Sprühen Sie Ihre Interessen und Ihr Geld! Und der Weise sagte: "Legen Sie alle Ihre Eier in einen Korb, aber ... kümmern Sie sich um den Korb!" Dieser Satz gehört Mark Twain, aber Sie haben wahrscheinlich seinen „weisen“ Teil von Warren Buffett gehört. Ja, der legendäre Investor ist kein Befürworter der Asset Allocation und investiert ausschließlich in amerikanische Aktien.

Ist ein solcher Ansatz gerechtfertigt und ist eine Portfoliodiversifikation sinnvoll? Lass es uns überprüfen. Dazu nehmen wir die für Anlagen beliebtesten ETF-Fonds und prüfen, wie effektiv sie in einem Portfolio zusammengefasst sind. Gleichzeitig werden wir herausfinden, ob die Anzahl der Fonds im Portfolio die Wertentwicklung beeinflusst.

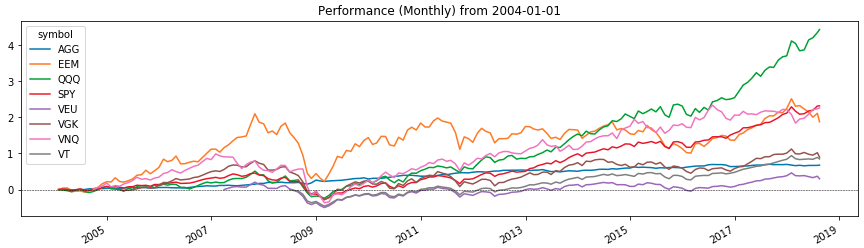

Die obige Grafik zeigt die Rentabilität der ETF-Fonds, mit denen wir von Januar 2004 bis August 2018 arbeiten werden. In diesem Zeitraum werden wir Portfolios testen. Und unten ist eine Beschreibung dessen, woraus sie bestehen. (Achten Sie auf das Datum, an dem die Mittel erschienen sind (ETF-Startspalte) - wir werden es in Zukunft brauchen.)

Wir machen Portfolios

Jetzt werden wir aus den oben aufgeführten Fonds Portfolios des aggressiven Modells bilden (wir wollen das Beste aus den Portfolioinvestitionen herausholen). Dieses Modell geht davon aus, dass die Aktien des Portfolios überwiegen. In unserem Fall besteht es aus 80% der Aktien und 20% der US-Anleihen (als risikofreiester Vermögenswert). Portfolios unterscheiden sich je nach Struktur in der Anzahl der Vermögenswerte und der Diversifikationstiefe. Insgesamt werden es sechs sein:

- SPY, AGG (80/20).

- SPY, QQQ, AGG (40/40/20).

- SPY, VGK, EEM, VNQ, AGG (40/20/10/10/10/20).

- SPY, VGK, EEM, AGG (45/20/15/20).

- SPY, VEU, AGG (50/30/20).

- VT, AGG (80/20).

In Klammern stehen die Anteile der Vermögenswerte gemäß ihrer Reihenfolge im Namen. Das Portfolio von SPY, AGG (80/20) besteht also zu 80% aus S & P 500-Aktien und zu 20% aus US-Investment-Rating-Anleihen. Nachdem unsere Portfolios fertig sind, testen wir sie mit Python. Wir werden, wie bereits erwähnt, für den Zeitraum von Januar 2004 bis August 2018 testen. Sie haben jedoch wahrscheinlich bemerkt, dass 2004 nicht alle von uns untersuchten ETFs auf dem Markt waren. Daher werden wir dies in den Tests tun. Die Fonds, die zu Beginn des Tests noch nicht gehandelt wurden, werden dem Portfolio hinzugefügt, sobald sie am Markt erscheinen.

Portfolios testen

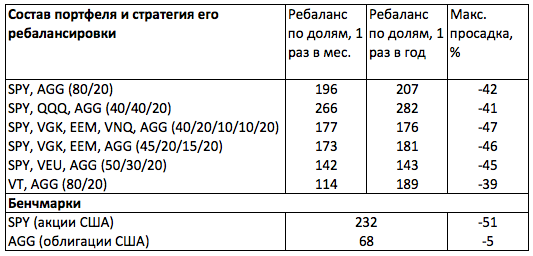

Die folgende Tabelle zeigt die Testergebnisse. Der Abschnitt Benchmarks zeigt die Rendite und den maximalen Drawdown für den Zeitraum für Aktien (SPY) und Anleihen (AGG). An ihren Werten können wir leicht erkennen, was von Aktien und Anleihen als aggressive und defensive Anlageklasse zu erwarten ist. (Wir müssen jedoch immer (!) Denken, dass vergangene Ergebnisse keine zukünftigen garantieren).

Wie Sie sehen können, ergab der Zeitraum der breiten Marktanteile (SPY) eine kumulierte Rendite von 232% bei einem maximalen Drawdown von 51%. Das heißt, wenn wir erst seit 2004 ein Portfolio von S & P 500-Aktien gehalten hätten, hätten wir unsere Anlagen um das 3,3-fache erhöht, aber irgendwann konnte die Hälfte der investierten Mittel nicht gezählt werden (dies sind die Risiken des Aktienmarktes). Wenn wir jedoch 20% der Anleihen hinzufügen würden, würden wir den Schlag etwas mildern und den Drawdown um 20% (42% gegenüber 51%) reduzieren, aber dafür 15,5% der Rendite (196% gegenüber 232%) zahlen.

Wenn wir zusammen mit Anleihen Anteile des Fonds am Nasdaq 100 zum Portfolio hinzugefügt hätten, hätten wir gleichzeitig den gleichen Drawdown von 41% erhalten, jedoch mit einer höheren Rendite (266% oder 282%, abhängig von der Häufigkeit der Neuausrichtung). Dies bedeutet, dass wir mit diesem Portfolio den breiten Markt (SPY) überholt und während der Krise weniger gesunken wären. Wenn wir unser Portfolio jedoch in verschiedene Länder diversifiziert hätten, hätten wir die Rendite erheblich verschlechtert (173% oder 181% - abhängig von der Häufigkeit der Neuausrichtung und niedriger) und einen durchschnittlichen Drawdown von 46% sichergestellt. Eine Aufstockung des Portfolios des US Real Estate Fund (VNQ) würde seine Rentabilität leicht verbessern, aber den Drawdown erhöhen.

Hatte Buffett recht?

Testergebnisse führen uns zu folgenden Schlussfolgerungen.

- Eine Diversifizierung des Portfolios nach Ländern würde die Rentabilität unseres Portfolios nicht erhöhen.

- Das Hinzufügen einer zusätzlichen Anlageklasse (US Real Estate Fund, VNQ) zu unserem Portfolio würde uns ebenfalls keine Vorteile bringen.

- Die größte Rendite und den geringsten Drawdown würde uns ein Portfolio bringen, das sich auf US-Aktien konzentriert, insbesondere auf innovative Unternehmen (QQQ).

Es stellt sich heraus, dass Buffett Recht hat, alle seine Eier in einen Korb zu legen. Und wenn wir unser Portfolio optimal nutzen wollen, müssen wir auf den amerikanischen Markt setzen. Ist es besorgniserregend, dass ein 80% iges Portfolio von US-Aktien nicht diversifiziert ist? Ich denke nicht, dass es das wert ist. Zumindest, weil der S & P 500 Wertpapiere von Unternehmen umfasst, die auf der ganzen Welt tätig sind. Das heißt, dieser Index ist standardmäßig diversifiziert. Und ob wir eine zusätzliche Diversifizierung nach Ländern benötigen, ist eine große Frage. Ich schlage vor, Sie denken über dieses Problem nach (und schreiben, was Sie in den Kommentaren unten denken). Und wir wechseln vom profitabelsten Portfoliomodell zur effektivsten Art der Verwaltung.

Auswahl eines Portfoliomanagementmodells

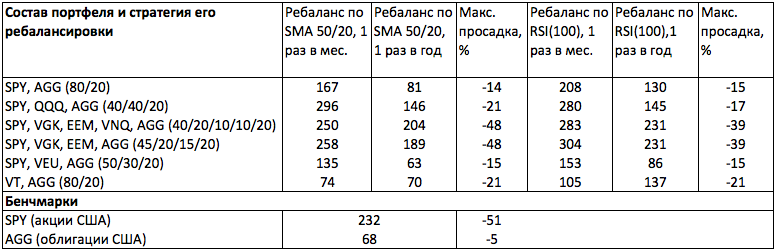

Bei der Analyse der Effektivität der Portfoliostruktur haben wir uns auf die Ergebnisse des klassischen Managements gestützt. Das heißt, diejenigen, die wir erhalten würden, wenn wir das Portfolio einmal im Jahr in Aktien neu ausbalancieren würden. Betrachten wir nun die Ergebnisse einer alternativen Neuausrichtung der Indikatoren. Der Kern dieser Neuausrichtung besteht darin, die Tages-Charts der Portfolio-Vermögenswerte auf eine der folgenden Bedingungen zu überprüfen (abhängig von der gewählten Strategie): 1) Der RSI (100) liegt über 50. 2) Der gleitende Durchschnitt SMA (50) liegt über dem SMA (200).

Im ersten Fall kaufen und halten wir einen Vermögenswert im Portfolio nur, wenn sein RSI (100) -Wert über 50 liegt. Im zweiten Fall, wenn der SMA (50) auf dem SMA (200) liegt. Wenn diese Bedingungen nicht erfüllt sind, wird der Vermögenswert nicht in das Portfolio aufgenommen. Befindet sich der Vermögenswert bereits im Portfolio, wird er verkauft und das erhaltene Geld auf andere Vermögenswerte verteilt.

Was gibt uns diesen Ansatz? Wie aus der Tabelle hervorgeht, ist ein Rückgang des Portfolioabbaus und des Rentabilitätswachstums zu verzeichnen. Gleichzeitig würden wir den maximalen Effekt aus der monatlichen Neuausrichtung des Portfolios (ein jährlicher Ausgleich ist hier nicht geeignet) gemäß RSI (100) erzielen. Für das einfachste Portfolio von SPY, AGG (80/20), hätten wir eine um 9% niedrigere Rendite als SPY (208% gegenüber 232%), und der Drawdown ist 3,4 (!) Weniger (51% gegenüber 15%). Darüber hinaus könnten wir aufgrund der Neuausrichtung gemäß RSI (100) in den Jahren 2007-2009 eine Erhöhung des EEM im nach Ländern diversifizierten Portfolio (SPY, VGK, EEM, AGG) erzielen und damit SPY um 30% (304% gegenüber) überholen 232%).

Ist Portfoliomanagement wichtiger als sein Modell?

Die Ergebnisse der Tests führen uns zu der Idee, dass das Portfoliomanagement wichtiger ist als sein Modell. Sie lassen Sie auch darüber nachdenken, Elemente der technischen Analyse bei Portfolioinvestitionen anzuwenden, um den Gewinn zu maximieren und das Risiko zu verringern. Ob Sie passives Investieren mit aktivem Management kombinieren, liegt bei Ihnen. Es ist jedoch offensichtlich, dass Sie mit einer solchen Synthese mehr aus Standardportfolios herausholen können.