Bei

United Traders verfolgen wir alle Technologieunternehmen, die an die Börse gehen, und natürlich die größten. Vielleicht wissen viele Leute, dass Lyft am 29. März in den Austausch geht und im April verspricht, Uber zu gehen.

Um über Lyft, Ubers Konkurrenten in den USA und Kanada, zu sprechen, haben wir den CCN-Artikel übersetzt, ihn mit Zahlen ergänzt und unsere Prognose vorgestellt. Für UT ist der Vergleich dieser Unternehmen, ihrer finanziellen Leistung und ihrer Produktvorteile ein äußerst interessantes Thema. Wir hoffen auch auf Leser von Habr. Schreiben Sie auf jeden Fall in die Kommentare.

Sobald Pläne für den Börsengang der beiden größten Ridersharing-Dienste bekannt wurden, lassen die Streitigkeiten darüber, in welches Unternehmen am besten investiert werden kann, nicht nach. Es mag den Anschein haben, dass Unternehmen dieselben Dienstleistungen anbieten, aber bei näherer Betrachtung sind die Dinge nicht so klar. In diesem Artikel stellen wir fünf Gründe vor, warum Lyft eine ernsthafte Bedrohung für Uber und eine rentablere Investition sein kann.

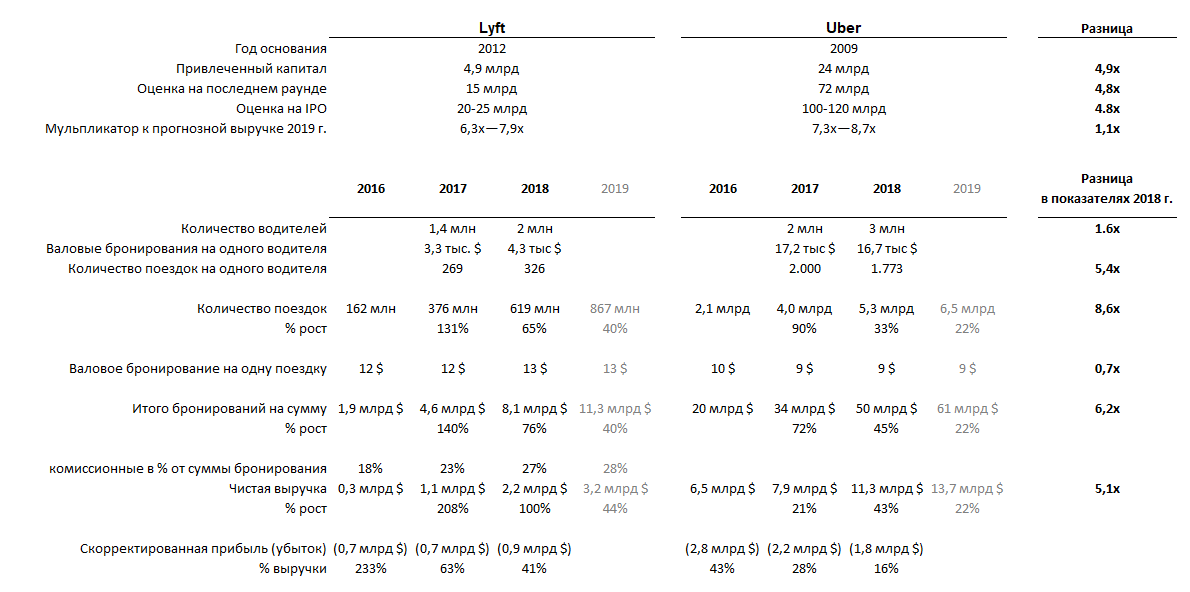

Technisch gesehen sieht Lyft aus wie ein klassisches Einhorn im Wert von mehr als 1 Milliarde US-Dollar. In seinem IPO-Antrag enthüllte das Unternehmen jedoch viele interessante Finanzinformationen. Vor diesem Hintergrund hatten wir zum ersten Mal die Möglichkeit, das Geschäft der beiden Unternehmen zu vergleichen.

Daten: Formular S-1; Zahlen für 2019 sind eine Prognose.

Daten: Formular S-1; Zahlen für 2019 sind eine Prognose.1. Lyft wächst schneller als Uber

Der grundlegende Unterschied zwischen den beiden Unternehmen ist ihre Größe. Während Uber in fast 70 Ländern tätig ist, sind Lyft-Dienste nur in 300 Städten in den USA und Kanada verfügbar.

Jemand könnte denken, dass der Kauf von Uber-Aktien aufgrund der Größe des Unternehmens eine vernünftigere Investition wäre, aber dies ist nicht ganz richtig. Je größer das Unternehmen ist, desto höher sind die Kosten und operationellen Risiken. Solange Uber unter der Aufsicht der Aufsichtsbehörden steht, ist Lyft nur in den USA und Kanada präsent und mit den meisten dieser Probleme nicht vertraut.

Wie der jüngere Bruder den älteren beaufsichtigt, so lernt Lyft aus den Fehlern von Uber.Beide Unternehmen bleiben unrentabel, aber werfen wir einen Blick auf die Dynamik ihres Wachstums.

Der Umsatz von Lyft stieg 2018 um 100% auf 2,2 Mrd. USD, während der Umsatz von Uber „nur“ um 45% auf 11 Mrd. USD stieg. Zum Teil ist ein derart starkes Wachstum von Lyft mit einem Anstieg der Provisionen (von 23% auf 27%) verbunden, was durchaus ein vorübergehendes Phänomen sein kann. Daher ist es besser, die Anzahl der Buchungen zu betrachten: Lyft wuchs um 76% gegenüber dem Vorjahr und Uber um 45%. Wie Sie sehen können, ist der Unterschied in den Wachstumsraten nicht so gravierend, insbesondere wenn man bedenkt, dass Uber fünfmal größer ist als Lyft.

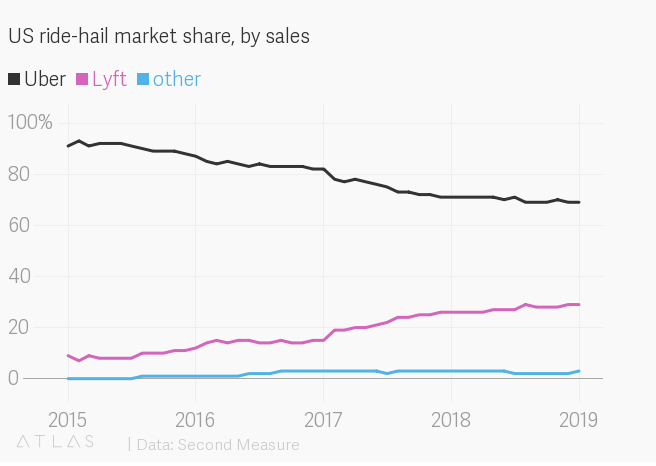

Diese Zahlen zeigen jedoch deutlich, dass Lyft schneller wächst. Interessanterweise wächst Lyft in den USA interessanterweise und nimmt Uber Marktanteile ab: Das Unternehmen selbst sagt etwa 39%, während Second Measure, das Kreditkartenzahlungsdaten analysiert, den Anteil von Lyft auf 29% schätzt (und Uber - 69%). In Bezug auf einzelne Städte sehen diese Statistiken noch interessanter aus: In Seattle beispielsweise liegt der Anteil von Lyft bei fast 50%.

Marktanteil nach Umsatz

Nach den obigen Zahlen zu urteilen, erscheint Lyfts Strategie, seine Bemühungen auf den US-Markt zu konzentrieren, gerechtfertigt, was weitgehend durch die liberale Position der Regulierungsbehörden des Landes erleichtert wird, die sich bisher von der Position der Behörden in vielen Ländern unterscheidet, in denen Uber tätig ist.

2. Der Börsengang von Lyft stärkt das Vertrauen der Unternehmen

Wenn Sie hypothetisch argumentieren, ist die Sicherheit der Reise das Haupthindernis für die Nutzung von Mitfahrgelegenheiten. Der Passagier muss nur sicher und schnell ans Ziel kommen. Für beide Unternehmen hat dies oberste Priorität. In jenen Tagen, als es keine Alternativen zu Uber auf dem Markt gab, war die Wahl natürlich offensichtlich. Wie wir jedoch sehen können, nimmt Lyft Uber nach und nach Marktanteile ab, was das Vertrauen der Kunden in die Treiber dieses Unternehmens bestätigt.

Mit der Beantragung eines Börsengangs und der Möglichkeit, als erstes öffentliches Unternehmen einen innovativen Ansatz für den Personenverkehr zu befürworten, erregte Lyft die Aufmerksamkeit der Öffentlichkeit (und nicht zuletzt, weil es jetzt ständig mit seinem direkten Konkurrenten Uber verglichen wird). In einer Nische, in der das Vertrauen der Kunden in die Unternehmensregeln besteht, ist es viel wert, sich als Aktiengesellschaft zu deklarieren. Darüber hinaus behalten beide Lyft-Gründer nach einer Änderung des Status des Unternehmens sowohl ihre visionäre als auch ihre Führungsrolle bei, was sehr stark im Gegensatz zur Geschichte des Gründers von Uber steht und die Attraktivität von Lyft sowohl für potenzielle Investoren als auch für seine Kunden erhöhen kann.

3. „Lyft-Fahrer verdienen in ihrer Freizeit zusätzliches Geld, Uber-Fahrer verdienen ihren Lebensunterhalt“

Lyft und Uber haben unterschiedliche Fahrerprofile - die meisten Lyft-Fahrer arbeiten in ihrer Freizeit in Teilzeit, während diese Beschäftigung für Uber-Fahrer die Haupteinnahmequelle darstellt. Dies wird durch die verfügbaren Zahlen bestätigt: Der durchschnittliche Fahrer Lyft verdient 4,3 Tausend US-Dollar pro Jahr, und diese Zahl ist in den letzten Jahren gestiegen; und der durchschnittliche Uber-Fahrer verdient 16,7 Tausend US-Dollar pro Jahr (und die Rate ist gesunken).

Durchschnittlich 1 Fahrt pro Tag (oder 326 Fahrten pro Jahr) pro Lyft-Fahrer und 5 Fahrten pro Tag (1773 Fahrten pro Jahr) pro Uber-Fahrer. Uber hat nur 1,5-mal mehr Fahrer als Lyft (3 Millionen bzw. 1,9 Millionen Fahrer), obwohl das Unternehmen 5-mal so groß ist.Gleichzeitig nutzen viele Fahrer die Anwendungen beider Unternehmen und es ist ihnen egal, von welchem Service eine neue Bestellung kommt. In diesem Fall ist es wichtig, dass das kleine und weniger bekannte Unternehmen Lyft eine ausreichende Anzahl verfügbarer Fahrer erreichen konnte, die mit der Zusammenarbeit mit dem Unternehmen zufrieden sind, obwohl Lyft deutlich weniger Kunden als Uber hat.

Die Aufrechterhaltung der Verfügbarkeit von Fahrern in den Städten, in denen der Dienst angeboten wird, ist eine schwierige Aufgabe und ein entscheidender Faktor für die Auswahl der Kunden. Immerhin werden nur wenige Menschen, die 20 Minuten im Regen gewartet haben, diesen Service mindestens noch einmal nutzen wollen. Und je mehr Fahrer, desto mehr Kunden: Lyft kann die Anzahl der auf der Straße verfügbaren Autos erhöhen, solange dies für die Fahrer rentabel ist.

4. Lyft sucht neue Kunden und startet Mitfahrgelegenheiten für unbemannte Fahrzeuge, Fahrräder und Elektroroller

Einer der Hauptvorteile von Uber als Investitionsobjekt für den erwarteten Börsengang ist seine Positionierung nicht nur als Taxi, sondern auch als Lieferservice für Lebensmittel und als Entwickler einer viel attraktiveren Technologie für unbemannte Fahrzeuge. Lyft investiert auch in die Entwicklung unbemannter Fahrzeuge, obwohl dies im öffentlichen Raum kaum erwähnt wird.

Bei der Entwicklung fortschrittlicher Ideen für die Entwicklung städtischer Verkehrsunternehmen gehen Fuß und Fuß. So unterzeichnete Lyft im April 2018 einen fünfjährigen strategischen Partnerschaftsvertrag mit Magna, einem Hersteller von Ersatzteilen und Komponenten für die Automobilindustrie, wonach die Unternehmen technologische Entwicklungen im Bereich unbemannter Fahrzeuge miteinander teilen werden. Im Oktober 2018 erwarb das Unternehmen einen in London ansässigen Entwickler von Computerlösungen Blue Vision Labs anzeigen.

Zusätzlich zu seiner eigenen Entwicklung plant Lyft, unbemannten Fahrzeugherstellern von Drittanbietern die Möglichkeit zu geben, seine Plattform (und seinen Kundenstamm) zu nutzen, was den schrittweisen Übergang zu unbemannten Fahrzeugen beschleunigen soll. So wurde im Januar 2018 in Las Vegas in Las Vegas die kommerzielle Nutzung unbemannter Fahrzeuge (mit einem Fahrer in der Kabine) auf der Lyft-Plattform eingeführt: Fast ein Jahr lang unternahmen die Passagiere mehr als 35.000 Fahrten.

Unbemannte Fahrzeuge helfen nicht nur den Fahrgemeinschaften, die Kosten für zahlende Fahrer zu senken, sondern ziehen auch neue Kategorien von Kunden an, die ihre Dienste immer noch nicht nutzen möchten: zum Beispiel diejenigen, die nach dem Einkauf nach Hause zurückkehren, Familien mit Kindern (die nur sehr wenige nutzen) aufgrund von Schwierigkeiten bei der Verfügbarkeit geeigneter Sitzplätze) sowie Stammkunden (z. B. tägliche Arbeit auf diese Weise), die sich mit unbekannten Reisebegleitern nicht immer in der Kabine wohl fühlen. Dazu müssen Sie den Innenraum unbemannter Autos ändern.

McKinsey , Entwurf eines unbemannten Fahrzeugs für den Transport mehrerer Personen

McKinsey , Entwurf eines unbemannten Fahrzeugs für den Transport mehrerer Personen McKinsey , ein Entwurf für eine Einkaufslieferungsdrohne

McKinsey , ein Entwurf für eine EinkaufslieferungsdrohneEine weitere Entwicklungsrichtung ist der Fahrradverleih: Uber trat im April 2018 in diesen Markt ein, nachdem er Jump Bikes gekauft und in den Verleih von Elektrorollern Lime investiert hatte. Lyft erwarb Motivate im Juli desselben Jahres und startete ein Pilotprojekt für den Verleih von Elektrorollern in Denver. Gleichzeitig haben die Marktführer Bird und Lime bereits einen Wert von jeweils 2 Milliarden US-Dollar.

5. Lyft geht in die Gewinnschwelle

Auf den Finanzmärkten wird viel über Momentum und Momentum gesprochen, und dies ist oft äußerst subjektiv. Nur weil im letzten Monat etwas um X gewachsen ist, bedeutet dies kein kontinuierliches Wachstum. Oft sollten diese Trends jedoch berücksichtigt werden, da sie das Verbraucherverhalten beleuchten können.

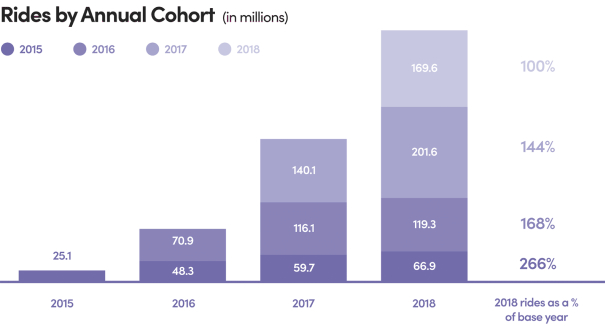

Die Statistiken der Reisen bestehender Lyft-Kunden sehen beeindruckend aus. In dieser Grafik werden Kunden nach dem Jahr, in dem sie angezogen werden, in Kohorten unterteilt.

Wie Sie sehen, wächst jedes Jahr die Anzahl der Reisen neuer Kunden, ebenso wie die Anzahl der Reisen der Kunden, die das Unternehmen in den letzten Jahren angezogen hat. Lyft zog 2018 rund 13 Millionen neue Kunden an (ein Anstieg von 19 Millionen auf 31 Millionen pro Jahr). Wenn wir die Marketing- und Vertriebskosten des Unternehmens kennen (0,8 Milliarden US-Dollar im Jahr 2018), können wir die Kosten für die Gewinnung eines Kunden ungefähr berechnen - etwa 70 US-Dollar. Gleichzeitig beträgt der Umsatz pro Kunde und Jahr ungefähr 70 US-Dollar (durchschnittlich machte ein Kunde 2018 20 Reisen), aber die Marge des Unternehmens beträgt nur die Hälfte dieses Betrags. Investitionen in die Kundengewinnung zahlen sich also erst in zwei Jahren aus, aber angesichts der obigen Statistiken erscheinen solche Ausgaben durchaus gerechtfertigt.

Das wichtigste Thema, das für Lyft und Uber gleichermaßen relevant ist, betrifft ihre aktuelle Rentabilität und Gewinnaussichten. Basierend auf den aktuellen Betriebsindikatoren von Lyft, ihren relativen Werten und ihrer Dynamik in den letzten Jahren prognostizieren wir, dass das Unternehmen im Jahr 2020 die Gewinnschwelle erreichen wird, wenn das Geschäft weiter wächst, sich jedoch verlangsamt.

United Traders Lyft Score

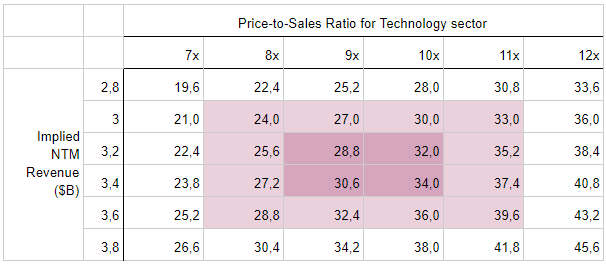

Eine der beliebtesten Methoden zur Bewertung eines Unternehmens für einen Börsengang ist eine vergleichende Analyse des Price-to-Sales-Indikators, wobei Price die Eigenkapitalkosten und Sales der prognostizierte Umsatz des Unternehmens in den nächsten 12 Monaten nach dem Börsengang ist.

Lyft ist das erste Unternehmen, das aus dem Segment der Sharing Economy in den Börsengang eingetreten ist, und es gibt noch keine ähnlichen Unternehmen zum Vergleich. Wenn Lyft jedoch dem US-amerikanischen Technologiesektor zugeordnet ist, beträgt das durchschnittliche KGV derzeit das 10-fache.

In den Jahren 2017 und 2018 belief sich der Umsatz des Unternehmens auf 1,06 Mrd. USD bzw. 2,16 Mrd. USD. Lyft verzeichnete in diesem Zeitraum ein deutliches Umsatzwachstum (209% und 103%). Angesichts dieser Indikatoren prognostizieren wir im Basisszenario für 2019 einen Umsatz von 3,2 bis 3,4 Milliarden US-Dollar (erwartetes Wachstum von 50%).

Daher wird der erwartete Marktwert von Lyft im Basisfall 31,3 Milliarden US-Dollar betragen. Derzeit ist bekannt, dass Lyft im Bereich von 62 bis 68 US-Dollar pro Aktie platziert wird, was eine Schätzung von 19,3 Milliarden US-Dollar an der Obergrenze der Preisspanne ergibt. Es kann gefolgert werden, dass das Wachstumspotenzial der Aktien am Markt 62% betragen wird.

Bei der Prognose der Kapitalrendite berücksichtigen wir die Differenz zwischen dem Preis (Preisgestaltung) und dem Grundwert des Unternehmens (Eigenbewertung). Der Horizont für eine Investition in einen Börsengang beträgt 1-3 Monate - in diesem Fall ist ein erhöhtes Anlegerinteresse der bestimmende Treiber der Aktienkurse. Mit anderen Worten, eine Investition in einen Börsengang beinhaltet die Bewertung eines Unternehmens im Hinblick auf die kurzfristige Nachfrage, während die Bewertung eines Unternehmens für eine Buy-and-Hold-Strategie die Vorhersage des fundamentalen oder fairen Werts eines Unternehmens beinhaltet. Daher ist die Vergleichsstrategie die am besten geeignete Bewertungsmethode für die erste Strategie und die Cashflow-Diskontierungsmethode für die zweite.

Warum also Lyft?

Selbst wenn alle um Sie herum Uber und Lyft kombinieren möchten, ist dies aus Investitionssicht wahrscheinlich ein Fehler. Ja, Unternehmen bieten den gleichen Service an, aber ihre Ambitionen sind sehr unterschiedlich. Uber ist ein Versuch, ein globales Monopol zu schaffen, und Lyft möchte auf dem heimischen Markt für Mitfahrgelegenheiten führend werden und die Bewegung von Menschen im städtischen Raum überdenken.

Aus diesem Grund und trotz der geringeren Größe des Unternehmens ist Lyft möglicherweise eine sicherere Option für Investitionen in Börsengänge. Wir möchten nicht sagen, dass Lyft keine Probleme hat, aber angesichts des globalen Umfangs des Geschäfts und einer Reihe von Skandalen in der Vergangenheit hat Uber nicht nur Fahrer und Passagiere, sondern auch Probleme und Risiken.