Ich glaube, dass wir alle mit Freunden oder Kollegen in ein Restaurant gehen. Und nach einem lustigen Zeitvertreib bringt der Kellner einen Scheck. Ferner kann die Frage auf verschiedene Arten gelöst werden:

- Die erste Methode, "Gentleman". Der Kellner wird zum Scheckbetrag von 10-15% „für Tee“ addiert, und der resultierende Betrag wird zu gleichen Teilen auf alle Männer aufgeteilt.

- Die zweite Methode ist "sozialistisch". Der Scheck ist zu gleichen Teilen in alle Schecks unterteilt, unabhängig davon, wer wie viel gegessen und getrunken hat.

- Der dritte Weg, "fair". Jeder enthält einen Taschenrechner am Telefon und beginnt mit der Berechnung der Kosten für sein Geschirr sowie einer bestimmten Menge "Tee", ebenfalls individuell.

Die Situation mit dem Restaurant ist der Situation mit den IT-Kosten in Unternehmen sehr ähnlich. In diesem Beitrag werden wir über die Verteilung der Kosten zwischen Einheiten sprechen.

Bevor wir jedoch in den Abgrund der IT eintauchen, kehren wir zum Beispiel des Restaurants zurück. Jede der oben genannten Methoden zur "Kostenverteilung" hat Vor- und Nachteile. Das offensichtliche Minus der zweiten Methode: Man könnte einen vegetarischen Caesar-Salat ohne Hühnchen und den anderen ein Ribeye-Steak essen, sodass die Mengen erheblich variieren können. Das Minus der „fairen“ Methode ist ein sehr langer Zählvorgang, und bei der Geldmenge fällt es immer weniger aus als beim Scheck. Eine vertraute Situation?

Stellen wir uns nun vor, wir hätten Spaß in einem Restaurant in China gehabt und der Scheck wurde auf Chinesisch gebracht. Klar ist nur die Summe. Einige mögen zwar vermuten, dass dies überhaupt nicht der Betrag ist, sondern das aktuelle Datum. Oder nehmen wir an, der Fall ist in Israel. Sie lesen von rechts nach links, aber wie schreiben sie Zahlen? Wer kann ohne Google antworten?

Warum IT und Business Zuordnung benötigen

Daher bietet die IT-Abteilung Dienstleistungen für alle Abteilungen des Unternehmens an und verkauft ihre Dienstleistungen tatsächlich an Geschäftsbereiche. Auch wenn es möglicherweise keine formellen finanziellen Beziehungen zwischen den Abteilungen des Unternehmens gibt, sollte jeder Geschäftsbereich zumindest verstehen, wie viel er für die IT ausgibt, wie viel es kostet, neue Produkte auf den Markt zu bringen, neue Initiativen zu testen usw. Offensichtlich zahlt nicht der mythische „Modernisierer, Förderer von Systemintegratoren und Geräteherstellern“ für die Modernisierung und den Ausbau der Infrastruktur, sondern ein Unternehmen, das die Effektivität dieser Kosten verstehen muss.

Die Größe der Geschäftsbereiche sowie die „Intensität“ des Einsatzes von IT-Ressourcen variieren. Die gleichmäßige Aufteilung der Kosten für die Aktualisierung der IT-Infrastruktur auf die Abteilungen ist daher der zweite Weg mit all seinen Nachteilen. Die „faire“ Methode ist in diesem Fall vorzuziehen, aber zu arbeitsaufwendig. Die optimalste Option ist die „quasi faire“ Option, bei der die Kosten nicht dem Penny zugeordnet werden, sondern mit einer angemessenen Genauigkeit, genau wie in der Schulgeometrie, die Zahl π als 3,14 und nicht die gesamte Folge von Dezimalstellen verwendet wird.

Das Schätzen der Kosten für IT-Services ist bei Beständen mit einer einzigen IT-Infrastruktur sehr nützlich, wenn ein Teil des Betriebs in einer separaten Struktur zusammengeführt oder getrennt wird. Auf diese Weise können Sie die Kosten für IT-Services sofort berechnen, um diese Beträge bei der Planung zu berücksichtigen. Wenn Sie die Kosten für IT-Services kennen, können Sie auch die verschiedenen Verwendungszwecke und den Besitz von IT-Ressourcen vergleichen. Wenn Männer in Anzügen für ein paar tausend Dollar darüber sprechen, wie ihr Produkt die IT-Kosten optimieren, die zu erhöhten und die zu reduzierenden Kosten erhöhen kann, kann der CIO durch die Bewertung der aktuellen Kosten für IT-Services blind auf Marketingversprechen vertrauen und bewerten Sie den erwarteten Effekt genau und kontrollieren Sie die Ergebnisse.

Für Unternehmen ist die Zuweisung eine Gelegenheit, die Kosten für IT-Services im Voraus zu verstehen. Jede Geschäftsanforderung wird nicht als Erhöhung des gesamten IT-Budgets um so viele Prozent bewertet, sondern als Betrag für eine bestimmte Anforderung oder Dienstleistung definiert.

Echter Fall

Der Hauptschmerz des CIO eines großen Unternehmens bestand darin, zu verstehen, wie man die Kosten zwischen den Geschäftsbereichen aufteilt und anbietet, sich im Verhältnis zum Verbrauch an der Entwicklung der IT zu beteiligen.

Als Lösung haben wir einen IT-Service-Rechner entwickelt, mit dem die gesamten IT-Kosten zuerst auf IT-Services und dann auf Geschäftsbereiche verteilt werden konnten.

Tatsächlich gibt es zwei Aufgaben: Berechnung der Kosten des IT-Service und Verteilung der Kosten auf die Geschäftsbereiche, die diesen Service nutzen, nach bestimmten Treibern („quasi fair“).

Auf den ersten Blick mag dies einfach aussehen, wenn IT-Services von Anfang an richtig beschrieben, Informationen in die CMDB-Konfigurationsdatenbank und das ITAM-IT-Asset-Management-System eingegeben, Ressourcenservice-Modelle erstellt und ein Katalog von IT-Services entwickelt wurden. In diesem Fall können Sie für jeden IT-Service unter Berücksichtigung der Abschreibungen bestimmen, welche Ressourcen er verwendet und wie viel diese Ressourcen kosten. Aber wir haben es mit gewöhnlichen russischen Geschäften zu tun, und dies bringt einige Einschränkungen mit sich. CMDB und ITAM fehlen also, es gibt nur einen Katalog von IT-Services. Jeder IT-Service ist im Allgemeinen ein Informationssystem, Zugriff darauf, Benutzerunterstützung usw. Der IT-Dienst verwendet Infrastrukturdienste wie "Datenbankserver", "Anwendungsserver", "Speichersystem", "Datenübertragungsnetzwerk" usw. Dementsprechend sind zur Lösung der Aufgaben folgende Aufgaben erforderlich:

- Ermittlung der Kosten für Infrastrukturdienste;

- Zuordnung der Kosten für Infrastrukturdienste zu IT-Diensten und Berechnung ihrer Kosten;

- Bestimmen Sie die Treiber (Koeffizienten) für die Verteilung der Kosten für IT-Services auf Geschäftsbereiche und teilen Sie die Kosten für IT-Services auf Geschäftsbereiche auf, wodurch die Höhe der IT-Abteilungskosten auf den Rest des Unternehmens verteilt wird.

Alle jährlichen IT-Kosten können als eine Tüte Geld dargestellt werden. Etwas aus dieser Tasche wurde für Ausrüstung, Migration, Modernisierung, Lizenzen, Support, Mitarbeitergehälter usw. ausgegeben. Die Komplexität liegt jedoch im Rechnungslegungsverfahren für die Bilanzierung von Sachanlagen und immateriellen Vermögenswerten in der IT.

Stellen Sie sich zum Beispiel ein Projekt zum Upgrade einer SAP-Infrastruktur vor. Im Rahmen des Projekts werden Geräte und Lizenzen gekauft und die Arbeiten mit Hilfe eines Systemintegrators durchgeführt. Wenn das Projekt abgeschlossen ist, muss der Manager Papiere erstellen, damit die Buchhaltungsausrüstung in das Anlagevermögen, Lizenzen in immaterielle Vermögenswerte und andere Planungs-, Inbetriebnahme- und Inbetriebnahmearbeiten als Rechnungsabgrenzungsposten abgeschrieben werden. Problem Nummer eins: Bei der Registrierung im Anlagevermögen ist es dem Buchhalter des Kunden egal, wie er genannt wird. Daher erhalten wir im Anlagevermögen das Asset „UpgradeSAPandMigration“. Wenn im Rahmen des Projekts das Festplattenarray modernisiert wurde, was nichts mit SAP zu tun hat, erschwert dies zusätzlich die Suche nach Kosten und die weitere Zuordnung. Tatsächlich kann jedes Gerät hinter dem UpgradeSAPandMigration-Asset versteckt werden. Je mehr Zeit vergangen ist, desto schwieriger ist es zu verstehen, was dort tatsächlich gekauft wurde.

Ähnliches gilt für immaterielle Vermögenswerte, die eine viel komplexere Berechnungsformel haben. Eine weitere Komplikation ist die Tatsache, dass der Zeitpunkt des Inbetriebnehmens und des Gleichgewichts der Geräte um etwa ein Jahr abweichen kann. Außerdem beträgt die Abschreibung 5 Jahre, aber tatsächlich können die Geräte je nach den Umständen mehr oder weniger funktionieren.

Theoretisch ist es also möglich, die Kosten für IT-Services mit 100% iger Genauigkeit zu berechnen. In der Praxis ist dies jedoch eine lange und ziemlich bedeutungslose Aufgabe. Aus diesem Grund haben wir uns für einen einfacheren Weg entschieden: Die Kosten, die leicht einer Infrastruktur oder einem IT-Service zugeordnet werden können, werden sofort dem entsprechenden Service zugeordnet. Verteilen Sie die verbleibenden Kosten nach bestimmten Regeln auf die IT-Services. Dies ergibt eine Genauigkeit von ungefähr 85%, was völlig ausreichend ist.

In der ersten Phase werden Finanz- und Buchhaltungsberichte zu IT-Projekten und „gesundem Freiwilligendienst“ verwendet, um Kosten für Infrastrukturdienste zuzuweisen, wenn es nicht möglich ist, Kosten einem Infrastrukturdienst zuzuordnen. Die Kosten beziehen sich entweder direkt auf IT-Services oder Infrastruktur-Services. Durch die Verteilung der jährlichen Kosten erhalten wir die Höhe der Ausgaben für jeden Infrastrukturdienst.

In der zweiten Phase werden Verteilungskoeffizienten zwischen IT-Diensten für Infrastrukturdienste wie "Anwendungsserver", "Datenbankserver", "Speicher" usw. bestimmt. Ein Teil der Infrastrukturdienste, z. B. "Jobs", "Wi-Fi-Zugang" und "Videokonferenzen", wird nicht zwischen IT-Diensten verteilt und direkt den Geschäftsbereichen zugewiesen.

In dieser Phase beginnt der Spaß. Betrachten Sie als Beispiel einen solchen Infrastrukturdienst als "Anwendungsserver". Es ist in fast jedem IT-Service und in zwei Architekturen mit und ohne Virtualisierung, mit Redundanz und ohne vorhanden. Am einfachsten ist es, die Kosten proportional zu den verwendeten Kernen zuzuordnen. Um in „identischen Papageien“ zu zählen und physische Kerne nicht mit virtuellen zu verwechseln, akzeptieren wir unter Berücksichtigung der Überzeichnung, dass ein physischer Kern drei virtuellen entspricht. Dann sieht die Kostenverteilungsformel für den Infrastrukturdienst „Application Server“ für jeden IT-Dienst folgendermaßen aus:

,

Dabei ist sp die Gesamtkosten des Infrastrukturdienstes „Anwendungsserver“ und 86 und die Koeffizienten, die den Anteil der Server der x86- und -Serie angeben.

Die Koeffizienten werden empirisch anhand einer Analyse der IT-Infrastruktur ermittelt. Die Kosten für Cluster-Software, Virtualisierungssoftware, Betriebssysteme und Anwendungssoftware werden als separate Infrastrukturdienste berechnet.

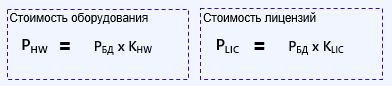

Nehmen wir ein komplizierteres Beispiel. Infrastrukturdienst "Datenbankserver". Es deckt die Kosten für Hardware und die Kosten für Datenbanklizenzen ab. Somit können die Kosten für Ausrüstung und Lizenzen in der Formel ausgedrückt werden:

Dabei sind PHW und PLIC die Gesamtkosten für Geräte bzw. die Gesamtkosten für Datenbanklizenzen, und KHW und CLIC sind empirische Koeffizienten, die den Anteil der Hardwarekosten und Lizenzen bestimmen.

Bei Hardware, ähnlich wie im vorherigen Beispiel, jedoch bei Lizenzen, ist die Situation etwas komplizierter. In der Unternehmenslandschaft können verschiedene Arten von Datenbanken verwendet werden, z. B. Oracle, MSSQL, Postgres usw. Die Formel zum Berechnen der Zuordnung einer bestimmten Datenbank, z. B. MSSQL, zu einem bestimmten Dienst sieht daher folgendermaßen aus:

Dabei ist KMSSQL der Koeffizient, der den Anteil dieser Datenbank an der IT-Landschaft des Unternehmens bestimmt.

Noch komplizierter wird die Situation bei der Berechnung und Zuordnung eines Datenspeichersystems mit verschiedenen Herstellern von Arrays und verschiedenen Festplattentypen. Die Beschreibung dieses Teils ist jedoch ein Thema für einen separaten Beitrag.

Was ist das Ergebnis?

Das Ergebnis dieser Übung kann ein Excel-Rechner oder ein Automatisierungstool sein. Alles hängt von der Reife des Unternehmens, den laufenden Prozessen, den implementierten Lösungen und dem Wunsch des Managements ab. Ein solcher Taschenrechner oder ein solches Mittel zur visuellen Darstellung von Daten hilft dabei, die Kosten korrekt auf die Geschäftsbereiche zu verteilen und zu zeigen, wie und wie das IT-Budget verteilt wird. Das gleiche Tool kann leicht demonstrieren, wie die Verbesserung der Zuverlässigkeit eines Dienstes (Redundanz) seine Kosten erhöht, und zwar nicht durch die Kosten des Servers, sondern unter Berücksichtigung aller damit verbundenen Kosten. Dies ermöglicht es dem Unternehmen und dem CIO, nach denselben Regeln „auf demselben Brett zu spielen“. Bei der Planung neuer Produkte können Sie die Kosten vorberechnen und die Machbarkeit bewerten.

Igor Tyukachev, Berater von Jet Infosystems