Keine Bonitätshistorie - keine Kredite vergeben, keine Kredite vergeben - keine Bonitätshistorie. Eine Art Teufelskreis. Was zu tun ist? Lass es uns richtig machen.

Hallo! Mein Name ist Mark, ich bin Datenwissenschaftler bei Devim. Kürzlich haben wir ein Modell für die Bewertung von IFC-Kreditnehmern „Do Salary“ eingeführt, die keine Bonitätshistorie haben. Ich möchte die Erfahrungen mit dem Abrufen von Daten, Designmerkmalen und der Interpretation von Merkmalen teilen.

Dieses Thema ist in zwei Veröffentlichungen unterteilt. In der ersten werde ich über den Prozess des Suchens und Konstruierens von Zeichen sprechen. Im zweiten Teil geht es darum, Modellarchitekturen zu vergleichen, Ergebnisse zu analysieren und Bewertungsentscheidungen zu interpretieren.

Teil Eins Feature-Design

Modelle für maschinelles Lernen basieren auf Daten, deren Qualität und Vollständigkeit ein entscheidender Faktor für den Erfolg oder Misserfolg eines Modells sind. Aber was ist, wenn es nur wenige Daten gibt? Oder wenn die Daten nicht informativ genug oder nicht korrekt sind? Wo finde ich zusätzliche Informationen und wie verwende ich sie beim Erstellen eines Modells? Lassen Sie mich Ihnen sagen, wie ich dieses Problem gelöst habe.

Bewertungsfaktoren für das Kreditrisiko

Die Kreditbewertung basiert auf einer Analyse der Merkmale des Kreditnehmers, die mit dem Risiko eines Kreditausfalls verbunden sind. Sie können in allgemeine wirtschaftliche und individuelle unterteilt werden.

Allgemeine wirtschaftliche Faktoren

Das wirtschaftliche Umfeld hat einen großen Einfluss auf die finanzielle und psychologische Situation des Kreditnehmers. Es ist möglich, den Grad des Einflusses genauer zu bewerten, indem Faktoren hervorgehoben werden, die mit dem Kreditnehmer zusammenhängen. Sie sind bedingt in zwei Ebenen unterteilt:

- Faktoren auf Makroebene sind Faktoren, die außerhalb des Kreditnehmers liegen. Sie umfassen normalerweise BIP, Inflation, Wechselkurse usw.

- Faktoren auf Mikroebene sind diejenigen, die einen bestimmten Kreditnehmer charakterisieren, z. B. Beruf, Branche, Durchschnittsgehalt usw.

Es ist sofort erwähnenswert, dass allgemeine wirtschaftliche Faktoren als zusätzliche Faktoren dienen. Vielen Forschern zufolge sind die darin enthaltenen Informationen allgemein und charakterisieren einen bestimmten Kreditnehmer nur schwach.

Einzelne Faktoren

Einzelne Faktoren enthalten die wertvollsten Informationen für das Bewertungsmodell. Sie können auch in Kategorien unterteilt werden:

- Demografisch - Alter, Geschlecht, Familienstand usw.

- Finanziell - Einnahmen und Ausgaben, Zugang zu Finanzmitteln, Verfügbarkeit von Finanzreserven.

- Psychologisch - eine der informativsten. Die beste Quelle für solche Daten ist die Bonität. Die Bonitätshistorie kennzeichnet die Finanzdisziplin des Kunden, enthält Informationen über die Fähigkeit zur Rückzahlung bestimmter Beträge und zeigt die aktuellen Zinsen für das Darlehen. Wenn die Bonitätshistorie nicht erstellt wurde, müssen Sie nach anderen Informationsquellen suchen: soziale Netzwerke, Verhalten beim Ausfüllen eines Antrags usw.

- Kontaktinformationen - Umfang und Zusammensetzung wirken sich auf das Risiko eines Kreditausfalls aus.

Datensatzbeschreibung

Für die Schulung des Modells sind 9.500 Kreditnehmer vorgesehen, die von Mai bis Dezember 2018 erstmals einen Kredit erhalten haben. Testdaten - 1.500 Kreditnehmer für den Zeitraum von Januar bis März 2019.

Die vorübergehende Trennung von Kreditnehmern wird aus mehreren Gründen verwendet. Erstens macht eine solche Trennung den Verlust von Informationen aus der Zukunft unwahrscheinlich. Zweitens können wir so die Stabilität des Modells über die Zeit bewerten. Bei PDL-Mikrokrediten (Zahltagdarlehen) sind die Beträge und Konditionen im Vergleich zu anderen Arten von Darlehen gering. Daher wurde Folgendes als Zielattribut ausgewählt: Zahlungsverzögerung um mehr als 15 Tage.

Feature-Design

Wir beginnen den Bau von Zeichen mit allgemeineren - wirtschaftlichen, dann gehen wir zu einzelnen über.

Von den allgemeinen wirtschaftlichen Makrofaktoren wurde nur ein stabiler, zugänglicher und regelmäßig aktualisierter Faktor gefunden - der Rubelwechselkurs. Es ist über einen langen Zeitraum auf der Website der Zentralbank verfügbar (es ist möglich, Daten in einem geeigneten Format hochzuladen) und wird vor allem täglich aktualisiert. Der Rubel hat einen stabilen Abwärtstrend. In seiner Rohform ist es besser, einen solchen Faktor nicht zu verwenden. Nach einer bestimmten Zeit gehen die charakteristischen Werte über die Daten hinaus, die in den Trainingssatz gefallen sind, und werden vom Modell falsch interpretiert.

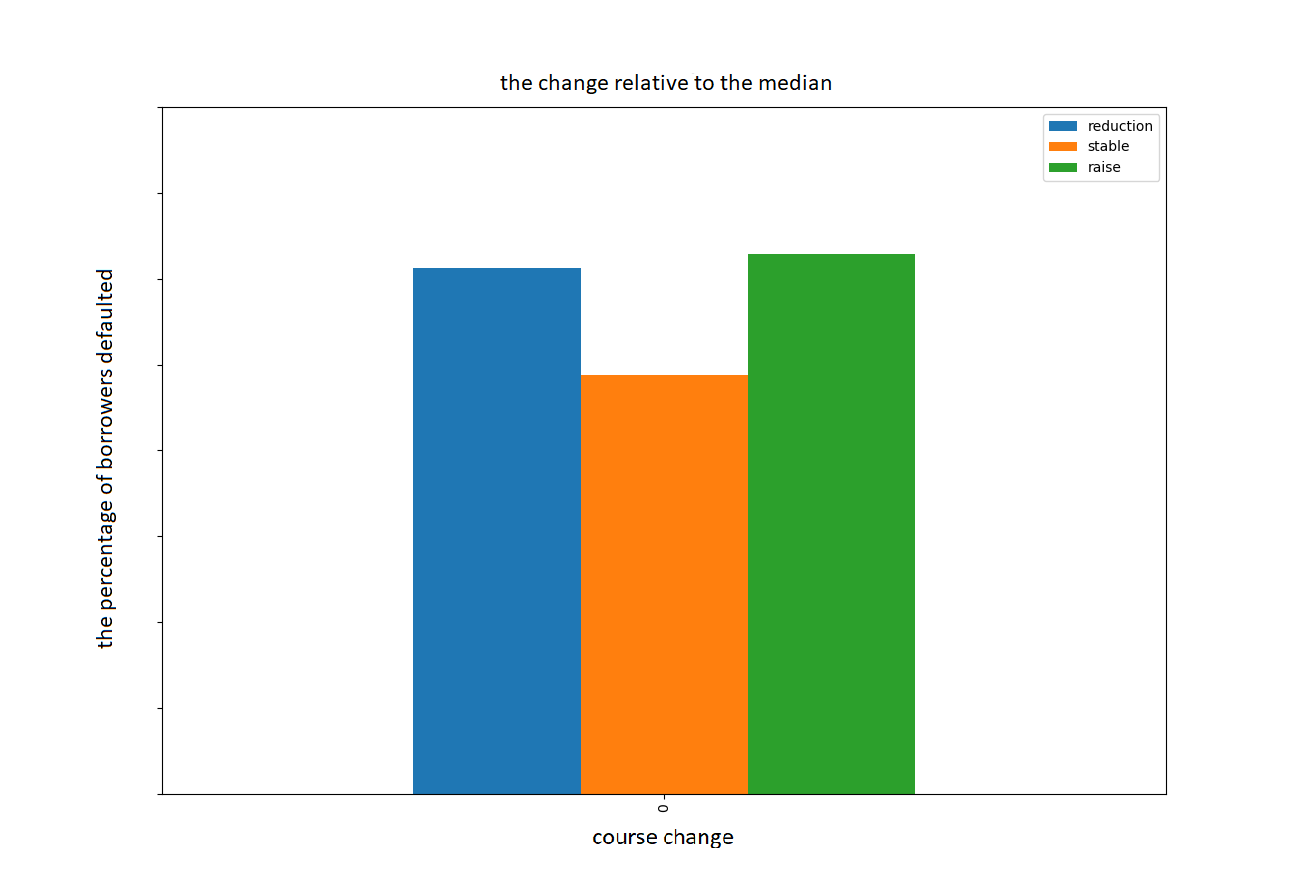

Um negative Folgen zu vermeiden, werden wir den Rubel-Wechselkurs in Bezug auf den aktuellen Kurs (zum Zeitpunkt der Prüfung des Antrags) in den Medianwert der letzten 35 Tage umrechnen. Das Vorzeichen kennzeichnet nun nicht den absoluten Wert des Rubelkurses, sondern die Tendenz (Wachstum, Rückgang, stabiler Zustand) im betrachteten Zeitraum. In Grafik 1 sind die Daten erhalten. Grafik 2 zeigt den Prozentsatz der Standardkunden nach Kategorien (Rückgang, Stabilität, Wachstum).

Grafik 1. Änderung des Rubel-Wechselkurses im Verhältnis zum Medianwert in den letzten 35 Tagen.

Grafik 2. Die Anzahl der Standardkunden in Abhängigkeit von der Änderung der Rate.

Von den verfügbaren wirtschaftlichen Mikrofaktoren: die Region, in der der Kreditnehmer arbeitet, Art der Organisation, Beruf.

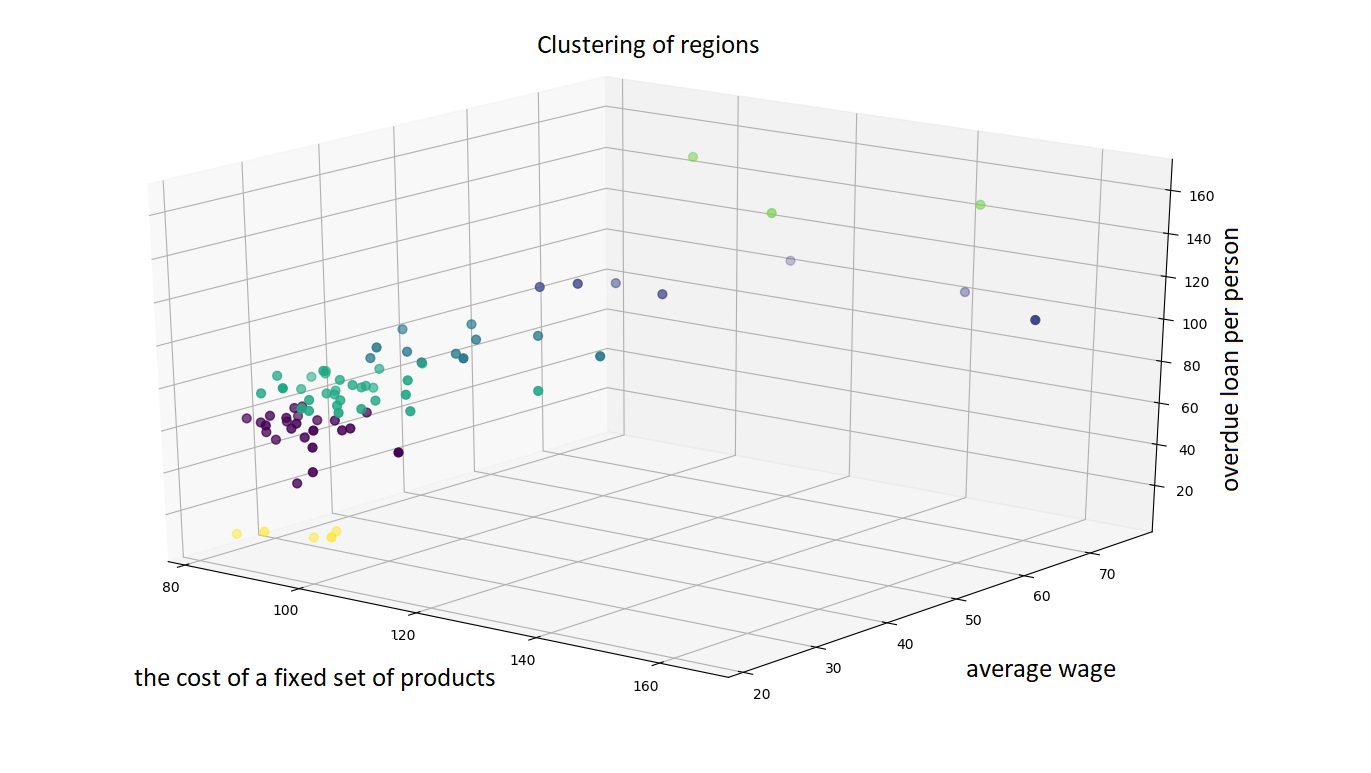

Auf den ersten Blick bezieht sich die Arbeitsregion mehr auf einzelne als auf allgemeine wirtschaftliche Faktoren. Es ist jedoch möglich, allgemeine wirtschaftliche Informationen zu den Daten durch eine Gruppierung von Regionen hinzuzufügen. Die Website von Rosstat bietet Informationen zu verschiedenen Wirtschaftsindikatoren einer bestimmten Region. Es stellte sich heraus, dass die Ausfallwahrscheinlichkeit Daten zum durchschnittlichen Lohnniveau in der Region, zu den Kosten eines festen Satzes von Produkten und zur Höhe der überfälligen Zahlungen für ein Pro-Kopf-Darlehen waren. Um die Regionen zu gruppieren, wurde ein agglomerativer Clustering-Algorithmus gewählt. Als Verbindungskriterium wurde die Ward-Methode verwendet, bei der Cluster so kombiniert werden, dass der Dispersionsgewinn minimal war. Die resultierenden Datencluster befinden sich in einem dreidimensionalen Diagramm.

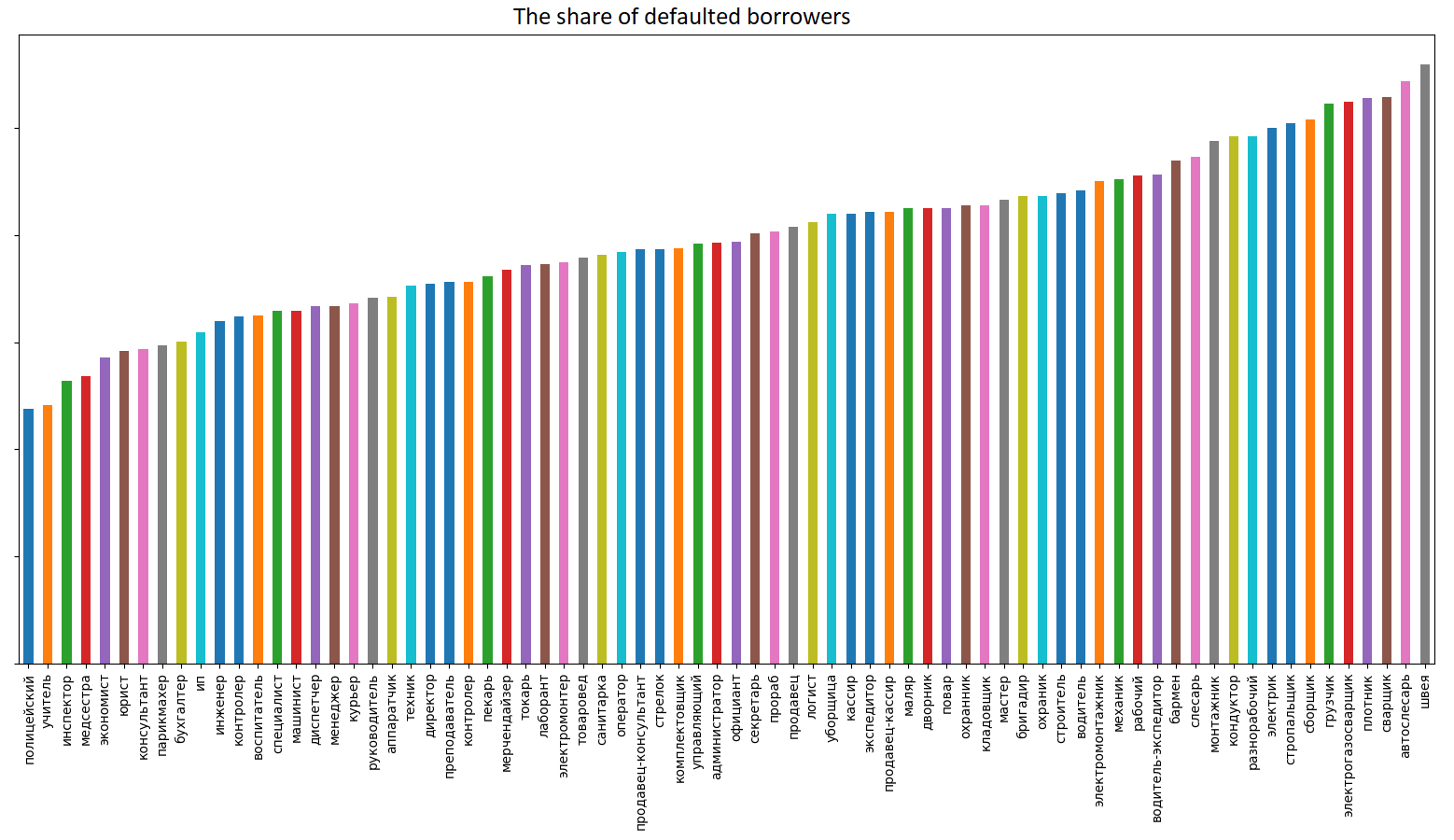

Gruppierte Regionstabelle Ein weiterer wichtiger mikroökonomischer Faktor ist der Beruf. Die folgende Abbildung zeigt die Daten zum Anteil der Standardkunden nach Beruf aus dem Schulungsdatensatz.

Die Grafik zeigt deutlich die Abhängigkeit der Ausfallwahrscheinlichkeit vom Beruf. Für die Gruppierung von Kreditnehmern ist es ratsam, eines der in der Wirtschaftsgemeinschaft allgemein anerkannten Grundsätze anzuwenden. Die Aufteilung in Kategorien von der Rosstat-Website korreliert gut mit den in der Grafik dargestellten Daten.

Einteilung der Mitarbeiter in PersonalkategorienNach Personalkategorien werden die Arbeitnehmer in Manager, Spezialisten, andere Arbeitnehmer und Arbeitnehmer unterteilt.

- Zu den Managern zählen Mitarbeiter, die die Positionen von Leitern von Organisationen, strukturellen Abteilungen und deren Stellvertretern innehaben (Direktoren, Leiter: Abteilungen, Abteilungen, Schichten usw.), Manager: Produktion, Kantine, Abteilung, Lager, Wäscherei, Club, Herberge, Gepäckraum und usw., Manager, Vorsitzende, Kapitäne, Hauptbuchhalter und Ingenieure, Handwerker usw.).

- Zu den Spezialisten zählen Arbeitnehmer, die in Berufen beschäftigt sind, die normalerweise eine höhere oder sekundäre Berufsausbildung erfordern: Ingenieure, Ärzte, Lehrer, Wirtschaftswissenschaftler, Buchhalter, Geologen, Disponenten, Inspektoren, Korrektoren, Mathematiker, Krankenschwestern, Mechaniker, Normalisierer, Programmierer, Psychologen, Redakteure, Wirtschaftsprüfer usw. Zu den Spezialisten gehören auch Assistenten und Assistenten der genannten Spezialisten.

- Andere Mitarbeiter sind Mitarbeiter, die Dokumentation, Buchhaltung und Kontrolle, Haushalt, insbesondere Agenten, Archivare, Bedienstete, Angestellte, Kassierer und Kontrolleure (außer Arbeiter), Kommandanten, Kopisten technischer Dokumentationen, Schreibmaschinen, Vorgesetzte, vorbereiten und ausführen. Statistiken, Stenographen, Zeitnehmer, Buchhalter, Zeichner.

- Zu den Arbeitnehmern zählen Personen, die direkt am Prozess der Schaffung von Wohlstand beteiligt sind, sowie Personen, die an der Reparatur, dem Warenverkehr, dem Transport von Passagieren, der Erbringung materieller Dienstleistungen usw. beteiligt sind.

Häufig anzutreffende Berufe wie Fahrer, Manager, Buchhalter usw. können einen Kreditnehmer je nach Bereich oder Art der Organisation auf unterschiedliche Weise charakterisieren. Zum Beispiel sind ein Fahrer, der in einem Taxi arbeitet, und ein Fahrer, der in der Stadtverwaltung arbeitet, völlig unterschiedliche Kreditnehmer.

Um diese Informationen zum Modell hinzuzufügen, teilen wir die Kreditnehmer nach der Art der Organisationen auf, in denen sie arbeiten:

- Kommerzielle Organisationen

- Regierungsorganisationen

- Einzelunternehmer und Selbstständige

- Leerlauf

- Organisationstyp nicht angegeben

Um zu überprüfen, ob die Trennung von Informationen hinzugefügt wird, sehen wir uns die Tabelle „Anteil der Standardkreditnehmer, gruppiert nach Beruf und Art der Organisation“ an.

Bezeichnung von Berufen und Arten von Organisationen Die Grafik zeigt, dass es für einige Berufe einen signifikanten Unterschied in der Art der Organisation gibt, in der der Kreditnehmer arbeitet. Unerwartete Ergebnisse werden erzielt, wenn der Kreditnehmer angibt, dass er nicht arbeitet, aber gleichzeitig den Beruf angibt. Eine zusätzliche Analyse der Daten ergab, dass ein solches Verhalten für Senioren charakteristisch ist.

Der letzte im Modell verwendete allgemeine Wirtschaftsfaktor ist der Tag des Monats, an dem der Kreditantrag eingereicht wird. Dies ist wahrscheinlich auf die allgemein anerkannten Regeln für die Zahlung von Löhnen in Russland zurückzuführen (z. B. 10 und 25). Die Tage des Monats sind in zwei Zeiträume vom 9. bis einschließlich 21. Tag und die verbleibenden Tage des Monats unterteilt.

Einzelne Faktoren

Demografisch

In meinen Daten gibt es nur vier demografische Merkmale:

- Alter des Kreditnehmers (Gesamtjahre)

- Dienstalter am letzten Arbeitsplatz (in Monaten)

- Familienstand (ledig, verheiratet, standesamtlich, geschieden, ledig, Witwer / Witwe, nicht abgeschlossen)

- Anzahl der Familienmitglieder (zusammen mit dem Kreditnehmer)

Finanziell

Die Daten zu Kreditnehmern enthalten Informationen zu Löhnen und zusätzlichen Einnahmen. Die Bedeutung dieser Faktoren wird von den Kunden häufig überschätzt, sodass sie keine genauen Informationen über die finanzielle Situation des Kreditnehmers enthalten, sondern eine grobe Bewertung ermöglichen.

Psychologisch

Die ausgewählte Population von Kreditnehmern hat keine Kredite, daher verfügen wir nicht über die grundlegenden psychologischen (Verhaltens-) Informationen. 90% der Kunden haben jedoch Informationen über die Anzahl der Bonitätsanfragen für ein Jahr, ein Quartal, einen Monat, eine Woche, einen Tag oder eine Stunde. Somit ist es möglich, den aktuellen Kreditbedarf und den Kreditbedarf in historischer Perspektive zu beurteilen. Die Anzahl der in kurzer Zeit eingereichten Kreditanträge fügt Informationen über den Psychotyp des Kreditnehmers hinzu. (ob er einen Antrag eingereicht hat und auf eine Entscheidung wartet und dann den zweiten im Falle einer Ablehnung einreicht. In diesem Fall gibt es in der letzten Stunde nur wenige Kredite, aber am letzten Tag viele. Oder der Kreditnehmer reicht Anträge bei verschiedenen Organisationen ein und wartet auf eine Entscheidung von allen gleichzeitig.)

Bei der Bewerbung müssen Sie Ihre eigenen Kontaktinformationen eingeben. Es ist auch wünschenswert, Kontaktdaten von zwei engen Freunden anzugeben. Auf diese Weise können Sie zwei zusätzliche Binärzeichen erstellen:

- gefüllt oder nicht Kontakt 2

- gefüllt oder nicht Kontakt 3

Als Ergebnis erhalten wir die folgenden Zeichen:

- Rubel Wechselkursänderung, numerisches Vorzeichen

- Arbeitsbereich, kategoriales Zeichen (6 Kategorien)

- Beruf, kategorisches Zeichen (5 Kategorien)

- Art der Organisation, in der der Kreditnehmer arbeitet, kategoriales Attribut (5 Kategorien)

- Der Tag des Monats, an dem der Antrag eingereicht wird, Binärzeichen - liegt im Intervall vom 9. bis zum 21. Tag oder nicht

- Anzahl der Bonitätsanfragen für:

- Stunde

- Tag

- eine Woche

- Monat

- Quartal

- Jahr

- Familienstand, kategoriales Zeichen (8 Kategorien)

- Anzahl der Familienmitglieder, numerisches Merkmal

- Erfahrung am letzten Arbeitsplatz, Zahlenzeichen

- Alter des Kreditnehmers, numerisches Merkmal

- Monatliches Einkommen, numerisches Merkmal

- Zusätzliches Einkommen, numerisches Merkmal

- Gefüllt oder nicht Kontakt 2, Binärzeichen

- Gefüllt oder nicht Kontakt 3, Binärzeichen

Alle oben genannten Daten sind wirtschaftlich und einfach zu sammeln. Trotz der Tatsache, dass sie keine vollständigen Informationen über den Kreditnehmer enthalten, ist es auf ihrer Grundlage möglich, ein kostengünstiges und funktionierendes Modell zu erstellen.

Ich werde über den Prozess der Auswahl einer Architektur und die im nächsten Artikel erzielten Ergebnisse sprechen.

Hoffe es war interessant und hilfreich.

Panenko Mark, Devim