Wenn Sie ein Entscheidungssystem für den Kreditnehmer haben und es verbessern müssen, klingt die klassische Aussage des Problems in diesem Fall normalerweise so. "Reduzieren Sie Rückstände, ohne die Zustimmung zu verringern." Oder: "Erhöhen Sie die Genehmigung ohne Verzögerung." In dieser Umgebung präsentieren die Anbieter, die ihre Punktzahl präsentieren, ihre Entscheidungen. Der gleiche Wortlaut ist auf Bewertungskonferenzen zu hören, auf denen interne Entwickler ihre Erfolge präsentieren. Leider verrät niemand im Detail, was genau unter den Begriffen Verzögerung und Genehmigungsgrad zu verstehen ist.

Das erfolgreiche Ergebnis der Arbeit wird wie folgt dargestellt:

Wir werden in Begriffen verstehen.

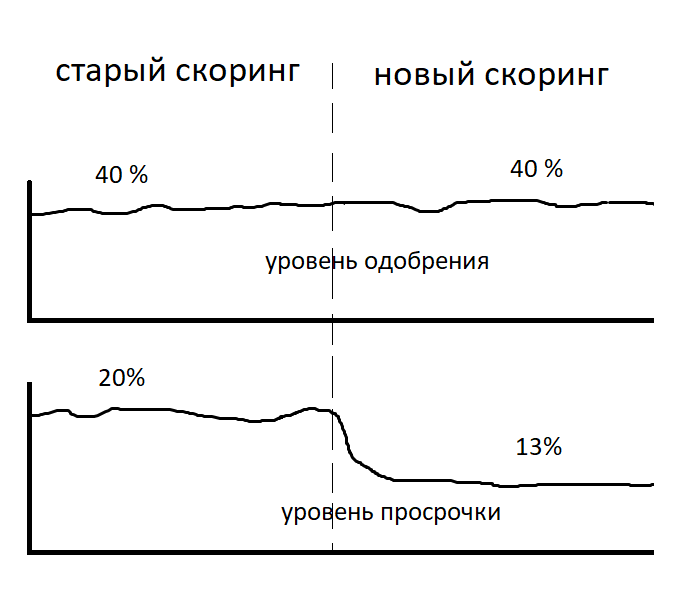

Überfällig - die Anzahl der notleidenden Kredite geteilt durch die Anzahl der ausgegebenen Kredite.

Genehmigungsstufe - Die Anzahl der genehmigten Kreditanträge geteilt durch die Anzahl der eingegangenen Anträge.Ist es möglich, dass, wenn das Problem in einer solchen Formulierung gelöst wird, die Verzögerung in Geld ausgedrückt höher wird?

Die AntwortEs ist möglich!

Die Qualität der Bewertung kann in großen und kleinen Mengen variieren. Anträge für große Geldbeträge sind schlechter als ein Modell für Anträge für kleine Geldbeträge. Ein solcher Fall kann sich wirklich im Leben treffen. Wurde im

Artikel ausführlich zerlegt

In einer solchen Situation kann die Verzögerung des Geldes schlimmer sein.

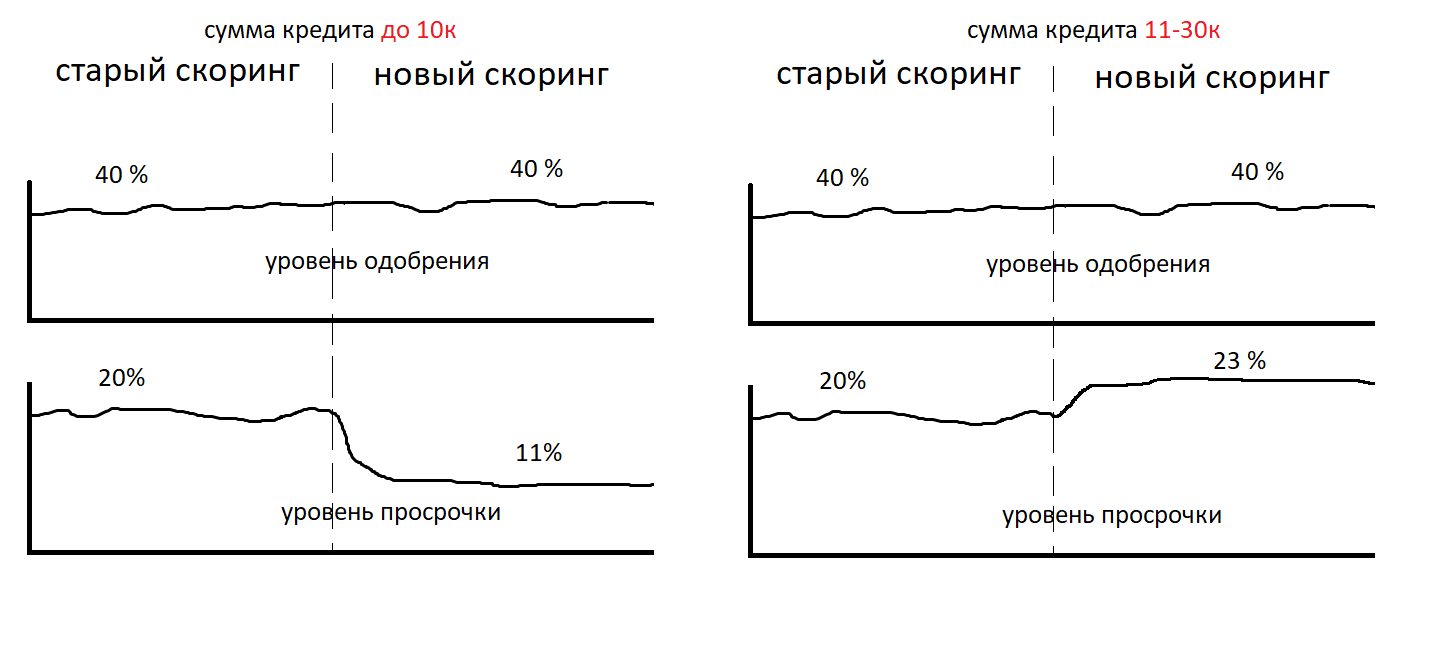

Nehmen wir an, wir sind nicht ganz dumm und haben sofort einen Zeitplan für die Verzögerung von Stück und Geld erstellt. Und wir haben eine Analyse der Qualität des Modells in verschiedenen Schichten durchgeführt. Und sie kamen zu dem Schluss, dass die Verzögerung sowohl in Stücken als auch in Geld abgenommen hat. Und das Modell bewertet Anwendungen für große und kleine Mengen gleichermaßen gut. Auch in den Profitabilitätsdiagrammen konnten wir Verbesserungen feststellen.

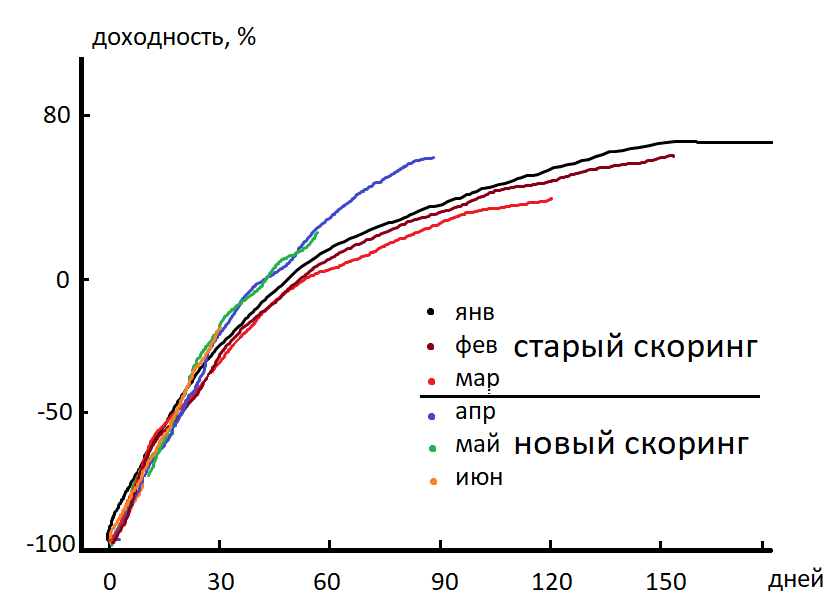

Rentabilität - die Summe aller Zahlungen geteilt durch den ausgegebenen Darlehensbetrag minus 100% . In Finanzberichten basiert dieser Wert auf der Kalenderkohorte der Kunden. Kalenderkohorte - eine Gruppe von Kunden, die innerhalb eines Monats einen Kredit erhalten haben. So sieht das Zinsdiagramm in der Dynamik aus.

X-Achse - Die Anzahl der Tage seit der Ausgabe des Darlehens. Wir sehen, dass am 90. Tag nach der Ausgabe des Darlehens die April-Kohorte den März überholt. Die Verzögerung nahm ab, die Rentabilität stieg. Der Preis ist bereits in unserer Tasche. Wir gehen ins Büro zu den Behörden. Wir sagen: "Hallo, ich bin für den Preis!"

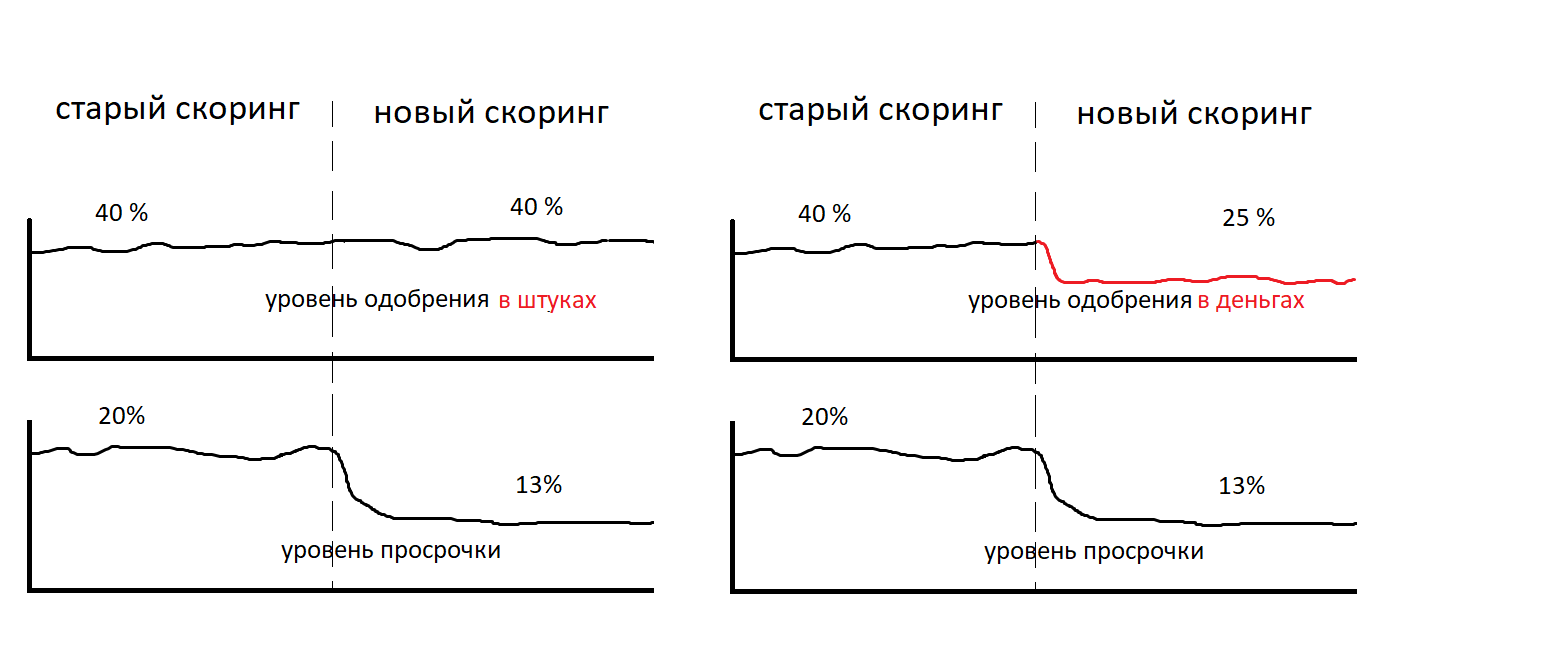

Könnte es sein, dass sich der Grad der Genehmigung nicht geändert hat, die Verzögerung abgenommen hat, die Rentabilität gestiegen ist und wir weniger Geld verdienen?

Die Geschwindigkeit selbst und ihr Vergleich mit der Cutoff-Schwelle ist nicht die endgültige Entscheidung über die Gewährung eines Darlehens. Die endgültige Entscheidung beinhaltet die Bestimmung des Kreditbetrags, der ausgegeben werden kann. Sie können einen geringeren Betrag als vom Kunden angefordert genehmigen. Oder eine große. In diesem Fall kann der Grad der Genehmigung nicht mehr so eindeutig interpretiert werden wie zuvor. Jetzt kann die Genehmigungsstufe in Geld ausgedrückt werden. Und zum Grad der Genehmigung in Stücken wird das Konzept einer durchschnittlichen Prüfung hinzugefügt. Lassen Sie uns den Grad der Genehmigung in Geldbeträgen zeichnen. Dies ist das Verhältnis des genehmigten Darlehensbetrags zum angeforderten Betrag im Antrag.

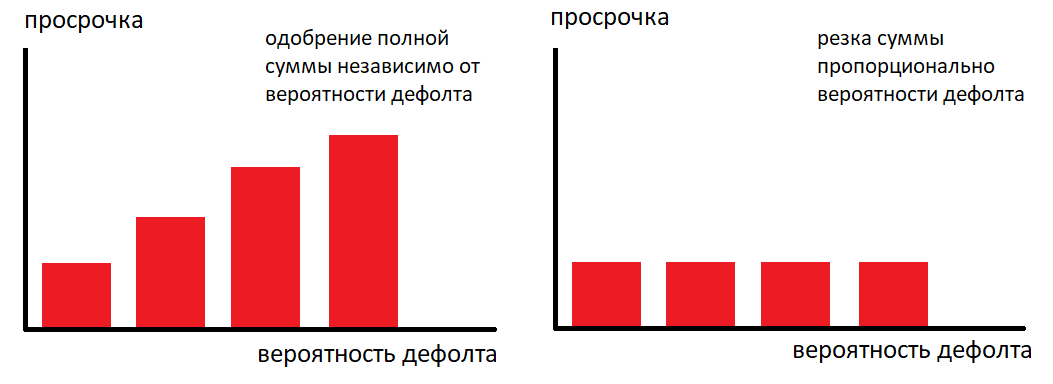

In der Praxis können Sie die Verzögerung nicht nur mithilfe der Geschwindigkeit steuern. Aber auch nach der Methode zur Ermittlung des Darlehensbetrags. Dies ist ein sehr mächtiges Werkzeug. Wir haben untersucht, wie sich eine Kürzung des Betrags auf die Nichtrendite von Kunden mit demselben Risiko und derselben Geschwindigkeit auswirkt. Unten sehen Sie eine grafische Darstellung der Standardrate gegenüber der Rate für dasselbe Modell.

Links - die gewünschte Menge wurde genehmigt. Richtig - die Menge wurde je nach Geschwindigkeit gekürzt. Wir stellen noch einmal fest - in den Grafiken rechts und links das gleiche Modell, die gleiche Geschwindigkeit. Die Umstellung der schnellen auf die endgültige Lösung - die Bestimmung des Betrags des Kredits, der genehmigt werden kann - wurde jedoch auf unterschiedliche Weise durchgeführt. Mit diesem Trick können Sie zu einem Unternehmen kommen, das Schwierigkeiten hat, die Verzögerungsstufe zu verringern, innerhalb von 5 Minuten eine Korrespondenztabelle mit dem Tarif und dem genehmigten Betrag erstellen und am selben Tag eine Verzögerungsreduzierung erhalten.

Wir simulieren eine Situation, in der das Modell Anwendungen für große und kleine Mengen gleich gut bewertet. Der Grad der Genehmigung in Stücken hat zugenommen. Das Genehmigungsniveau in Geld hat zugenommen. Die Verzögerung in Stücken hat sich nicht erhöht. Die Verzögerung des Geldes hat sich nicht erhöht. Könnte es jetzt eine Situation geben, in der wir noch weniger verdienen?

Der Grad der Genehmigung entspricht nicht dem Grad der Wiedergabe. Wenn wir einem Kunden ein Darlehen genehmigen, ist es keine Tatsache, dass er es verwenden wird. Wenn wir den Betrag für gute Kunden erheblich reduzieren, lehnen sie ein genehmigtes Darlehen ab und gehen an einen anderen Ort, an dem sie den gewünschten Betrag sofort genehmigen. Es kommt zu einem Abfluss des Clients. Und wir fügen zwei weitere Indikatoren hinzu - die Abholrate und den Lieferumfang.

Die Auszahlbarkeit ist der Prozentsatz der gewährten Kredite unter den genehmigten. Höhe der Auszahlungen - die Anzahl der ausgegebenen Kredite geteilt durch die Anzahl der eingegangenen Anträge (in ähnlicher Weise kann dies in Geld ausgedrückt werden).

Ein hohes Maß an Genehmigung in Verbindung mit einer strengen Richtlinie zur Bestimmung des Kreditbetrags kann zu einer geringen Umwandlung von Anträgen in die Ausstellung führen. Bei gleicher Anzahl eingegangener Anträge wird weniger Geld ausgegeben. Der Prozentsatz der Verzögerung und die Genehmigungsstufe sehen jedoch besser aus als in der vorherigen Version des Systems.

Angenommen, wir haben alle diese Indikatoren verbessert. Aber wir können immer noch nicht verstehen, wie viel wir verdienen. Die Rentabilität zeigt, wie gezahlte Kredite nicht zurückgezahlte Kredite abdecken. Dieser Wert wird in Prozent angegeben. Aber der Prozentsatz von einer Million und der Prozentsatz von 10 Kopeken sind unterschiedliche Prozentsätze.

Infolgedessen kamen wir zu der Option, die Leistung unseres Entscheidungsfindungssystems ausreichend detailliert zu überwachen. Wir haben viele verschiedene Grafiken und Indikatoren, aber wir können nicht sagen, wie viel wir verdienen. Wir können die Modelle im AB-Test nicht vergleichen, weil Wir können ihre Qualität nicht in einer Zahl ausdrücken. Und am Ende, um die Frage zu beantworten, sind wir nach dem Kriterium "mehr Geld verdienen" besser oder schlechter.

Versuchen wir, die Wirksamkeit des Entscheidungsfindungssystems mit einer Zahl auszudrücken und die beiden Systeme zu vergleichen. Wir haben 4 Indikatoren, die unser System umfassend beschreiben. Ich möchte Sie daran erinnern, wie die Abnahme der Dimension der Indikatoren aussieht:

Schritt 1

- Rentabilität

- Zulassungsgrad in Stücken

- durchschnittlicher Scheck

- Kletterbarkeit

Schritt 2

- Rentabilität

- Genehmigungsgrad in Geld = (Genehmigungsgrad in Stücken * durchschnittlicher Scheck)

- Kletterbarkeit

Schritt 3

- Rentabilität

- Ausgabestufe in Geld = (Genehmigungsstufe in Einheiten * durchschnittliche Rechnung * Abholung)

Somit blieben nur 2 Indikatoren übrig. Wir benötigen jedoch einen integralen Indikator, mit dem wir das gewünschte Modell einfach auswählen können. Gibt es einen solchen Indikator?

Die AntwortGibt es! - "Einnahmen aus dem Antrag"

Dies ist die Summe aller Zahlungen mit Zinsen abzüglich des ausgegebenen Betrags geteilt durch die Anzahl der eingegangenen Anträge. Ein solcher integraler Indikator umfasst die durchschnittliche Rechnung, den Grad der Genehmigung in Stücken, den Prozentsatz der Sammlung und die Umwandlung der Genehmigung des Antrags in die Ausstellung. Das Problem ist gelöst. Wir schauen uns diesen Indikator an, wir sehen, dass er sich verbessert hat, wir streben eine Prämie an.

Könnte es jetzt eine Situation geben, in der ein Modell mit hohen Einnahmen aus einer Anwendung weniger Geld bringt?

Wir betrachten Geld und Rentabilität im Zusammenhang mit dem ersten Antrag des Kunden und seinem ersten Darlehen. Und wir orientieren uns am Prinzip der momentanen Marginalität. Wenn Sie jedoch eine langfristige Beziehung zu einem Kunden aufbauen, können Sie nicht nur mit dem ersten Darlehen an diesen Kunden, sondern auch mit seinen nachfolgenden Anfragen verdienen. Es gibt so etwas wie die Umstellung eines neuen Kunden auf Wiedereintritt und LTV (Life-Time-Value). Und es kann sich herausstellen, dass sich das beste Modell nach dem Kriterium des Einkommens aus einer Anwendung auf lange Sicht als schlechter herausstellen kann, weil wird viele Kunden mit hohem LTV fegen. Das heißt Im Kontext einer Anwendung können Sie eine solche Kohorte von Kunden (einen Kunden mit der gleichen Geschwindigkeit / dem gleichen Risikograd) erhalten, für die die Rendite der Anwendung im Allgemeinen negativ ist. Negativ! Wenn Sie diese Kunden jedoch 6 Monate lang beobachten, können Sie sehen, dass sie die negative Rentabilität ihrer Kohorte bereits bei der zweiten oder dritten Ausgabe zurückzahlen. Diese Situation haben wir auch in der Praxis erlebt.

Somit kann die Rendite nicht im Zusammenhang mit dem ersten Darlehen widergespiegelt werden, sondern für alle Darlehen der Kundenkohorte für 6 Monate.

Es ist offensichtlich, dass sich die Kohortenzuschüsse nach 6 Monaten auszahlen können, obwohl das erste Darlehen mit einer Rendite von -30% unrentabel ist. Eine solche Strategie verändert den Ansatz zur Auswahl eines Cutoffs (Genehmigungsschwelle) radikal.

Wir können mit negativer Rentabilität aus der Anwendung und Amortisation für einen bestimmten Zeitraum von 6-12 Monaten arbeiten. In der Praxis ist es möglich, Kredite mit negativen Renditen bei der ersten Emission auszugeben. Mit dieser Strategie ist die Auswahl eines Modells mit einer höheren Rentabilität aus der Anwendung nicht optimal. Das Auswahlkriterium ist nun der Indikator - der maximale Ertrag der Kohorte für 6 Monate. Das Modell wird optimal und ergibt einen größeren Gesamt-LTV innerhalb der Kohorte für 6 Monate. Die Wahl eines Modells mit einer geringeren Rentabilität aus der Anwendung, aber einem hohen LTV ist aufgrund der langen Testdauer fast unmöglich. Wir können einen kleinen Teil des Verkehrs auf das schlechteste Modell setzen, in der Hoffnung, in sechs Monaten oder einem Jahr einen größeren LTV zu sehen. Dafür muss sie jedoch ein höheres Maß an Zustimmung in Stücken haben. Die Weiterleitung der am AB-Test teilnehmenden Kunden zu diesem Modell sollte bereitgestellt werden. Wenn sich nach einem halben oder einem Jahr herausstellt, dass der LTV für uns wichtiger ist und wir den gesamten Datenverkehr auf das beste LTV-Modell umstellen möchten, muss die Qualität des Modells über die Zeit stabil sein und das Modell wird zu diesem Zeitpunkt nicht "schlecht". Im Laufe des Jahres können Sie jedoch Zeit haben, das Modell durch die Rentabilität der Anwendung zu pumpen, ohne sich um den LTV sorgen zu müssen. Unter solch dynamischen externen und internen Bedingungen - interne Entwicklung, neue Produkte, neue Modelle, Gesetzesänderungen - wird LTV nur als Referenz für die Berichterstattung verwendet. Wir können es nicht als Indikator verwenden, um das beste Modell auszuwählen.

Fairerweise sollte hinzugefügt werden, dass bei diesem System die Kosten nicht berücksichtigt werden. Dazu gehören der Inkassodienst und die Kosten für die Gewinnung von Verkehr. Diese Parameter können von der Verzögerung, der Genehmigungsstufe, der Umwandlung eines neuen Kunden in einen Wiederholungskunden und der durchschnittlichen Prüfung abhängen.

Dmitry Gorelov

Telegramm:

Datasanta