Management Accounting ist ein sehr weit gefasster Begriff. Wikipedia

charakterisiert es als ein geordnetes System zum Identifizieren, Messen, Sammeln, Registrieren, Interpretieren, Zusammenfassen, Aufbereiten und Bereitstellen von Informationen und Indikatoren, die für die Entscheidungsfindung über die Aktivitäten der Organisation für das Management der Organisation wichtig sind.

Das Hauptziel des Management Accounting ist es, den Plan und die Fakten des Finanzmodells der Organisation für Managemententscheidungen aufzuzeigen. Aber wie können alle Faktoren und Risiken für die Erstellung von Finanzmodellen berücksichtigt werden?

Was erwartet Sie in dem Artikel

Während wir uns der Bildung des Management Accounting nähern, prognostizieren wir die Kosten und legen den minimalen Planungshorizont fest.

Für wen ist der Artikel?

Der Artikel ist für Top-Manager, Projektmanager, Finanzmanager und alle interessant, die in irgendeiner Weise mit der Berechnung der Rentabilität der Softwareproduktion befasst sind.

Haftungsausschluss

Dieser Artikel ist kein Allheilmittel, sondern lediglich eine Beschreibung des Management Accounting-Modells, mit dem wir die Produktionsfinanzen prognostizieren (

Evgeny Lobanov , CEO von

AGIMA ).

Management Accounting-Modell

Wir haben nicht darüber nachgedacht, wofür das Management Accounting verwendet wird und wie man es vorhersagt. In Excel gab es mehrere verknüpfte Tablets, in denen alle Zahlungsströme berücksichtigt wurden. Dies half jedoch nicht bei der Entscheidung des Managements. Der Plan ging oft auseinander und vieles mehr. Wir haben beschlossen, das Management Accounting und das Verfahren für die Arbeit damit zu formalisieren.

Es gibt zwei Hauptansätze für das Management Accounting:

- Cashflow.

- Über geschlossene Buchhaltungsakte.

Es ist richtig, den zweiten Ansatz zu verwenden und nur geschlossene Rechtsakte zu berücksichtigen, sowohl bei den Einnahmen als auch bei den Kosten. Die Kapitalflussrechnung spiegelt nicht das reale Finanzmodell des Unternehmens wider. Möglicherweise tritt eine unvorhergesehene Situation auf. Beispielsweise haben Sie die Vertragsbedingungen nicht erfüllt und der Kunde hat die Vorauszahlung entgegengenommen (und Sie haben sie bereits verteilt). In AGIMA wurde der Cashflow in ein separates System verschoben, das viel einfacher ist als das Controlling. Dies werden wir jedoch im nächsten Artikel sicher beschreiben.

Gemäß der Vereinbarung mit Großkunden gilt ein Zahlungsaufschub von 60 bis 90 Werktagen, dh Sie erhalten die Zahlung für Ihre Leistungen nach 2-3 Monaten. Wir betrachten die Arbeit nach Eingang aller Akten als abgeschlossen. Geschlossener Akt = geschlossene Arbeit. Die Kosten sind ähnlich: Zum Beispiel haben sie im September Möbel bezahlt (die Abschreibungsdauer ist gesetzlich geregelt), aber wir werden das Zertifikat erst nächsten Monat erhalten. Dies bedeutet, dass die Kosten für Oktober anfallen, obwohl das Geld bereits von unserem Konto abgebucht wurde (Sie können einen begründeten Verweigerungsbescheid im nächsten Monat verfassen und die vollen Kosten für die Möbel übernehmen).

Was ist bei der Bildung des Management Accounting zu beachten?

- Alle realisierten Kosten, einschließlich aller direkten und indirekten Kosten für interne Spezialisten und Outsourcing.

- Alle Prognosen für mögliche zukünftige Kosten, einschließlich Prognosen für eine Erhöhung der Mitarbeiterzahl, Skalierung des Büros, Steuern usw.

- Wir konzentrieren uns nur auf eingehende Arbeitsmengen, die durch Dokumente bestätigt werden, ohne potenzielle Aufträge.

- Wir führen getrennte Aufzeichnungen über alle Transits. Der Kaufbetrag und der Spiegelverkaufsbetrag sollten nicht in die Berechnung der Mitarbeitermotivation einbezogen werden.

Zum Beispiel haben wir Arbeiten für eine Bedingung von 100 Rubel durchgeführt, während sich unsere Kosten auf 50 Rubel beliefen. Rentabilität der Aufgabe - 50%. Wenn Sie 100 Transit-Rubel hinzufügen, zum Beispiel für eine 1C-Bitrix-Lizenz mit einem Kaufpreis von 1C-Bitrix 100 Rubel, beträgt die Rentabilität 25%. Dies ist ein bewusster Rückgang der Rentabilität, obwohl nichts wirklich passiert ist.

Der Cashflow sollte das Management Accounting nicht beeinflussen. Das Management Accounting muss genau mit den Buchhaltungsberichten ( P & L ) übereinstimmen, sonst können Sie weder dem einen noch dem anderen vertrauen.Das Verfahren zum Arbeiten mit einem Management Accounting-Modell

Das Verfahren zum Arbeiten mit dem Management Accounting-Modell besteht aus fünf Hauptaktionen:

- Prognose des Volumens der eingehenden Arbeit.

- Validierung und Kostenplanung.

- Berechnung der Quoten.

- Planungshorizont definieren.

- Korrektur des Ergebnisses vergangener Perioden.

1. Vorhersage des Volumens der eingehenden Arbeit

Wir validieren die Erfassung eingehender Arbeiten und bestimmen die Eintrittswahrscheinlichkeit und den Grad des Einflusses von Risiken auf die Stufen dieser Arbeiten. Wir minimieren nach Möglichkeit Risiken und legen einen klaren Weg zur Minimierung fest. Oder wir nehmen diese Arbeiten für den Zeitraum heraus, für den wir ein Modell bauen.

Wir prognostizieren die direkten Kosten für dieses Arbeitsvolumen auf der Grundlage des Rentabilitätskoeffizienten, der in den Sätzen für jedes am Arbeitsvolumen beteiligte Projekt festgelegt ist. In unserem Unternehmen sind dafür die Spezialisten des Projektbüros und der Finanzabteilung verantwortlich.

Wir prognostizieren alle Kontingente für indirekte Kosten rückwirkend: Wir nehmen Daten für das vergangene Jahr und erhöhen diese in Abhängigkeit vom geplanten Umsatzvolumen. Beträgt das Verkaufsvolumen in diesem Jahr das 1,5-fache der Vergangenheit, werden die Standardkosten für die nächste Periode mit 1,5 multipliziert (gilt für alle indirekten und nicht produktiven Kosten: HR, PR usw.).

Was Sie sonst noch beachten sollten:Es ist notwendig, das maximale Detail des gesamten Projekts in Schritten zu machen, die durch Handlungen abgeschlossen werden. Im Idealfall sollte jede Phase, die durch eine Handlung abgeschlossen wird, nicht länger als einen Monat dauern. Andernfalls ist ein Team, das drei Monate lang auf einer Bühne gearbeitet hat, erst im letzten Monat rentabel, und die beiden vorherigen Teams schreiben rote Zahlen.

Viele Großkunden sind nicht bereit, jeden Monat Finanzgeschäfte abzuschließen. Daher lohnt es sich, über „Zwischengeschäfte“ nachzudenken: „Unterzeichnen von TK“, „Unterzeichnen eines Konzepts“, „Unterzeichnen eines Satzes von Prototypen“ usw. Formal haben sie weitaus weniger Beweise dafür, dass die Arbeiten abgeschlossen und akzeptiert sind Im Gegensatz zu einem Buchhaltungsvorgang können Sie die Kundenzufriedenheit mit dem fertigen Artefakt sofort nachvollziehen. Und Sie können die Rentabilität des Teams jeden Monat messen.

Es ist wichtig, die Rentabilität nicht nur für das gesamte Projekt festzulegen, sondern auch für jeden Arbeitsschritt in jeder Produktionseinheit, von der Abteilung des Unternehmens bis zum endgültigen Spezialisten. Wir messen die Rentabilität des Unternehmens und jeder Abteilung. Innerhalb der Abteilungen betrachten wir die Rentabilität der Abteilungen, in der Abteilung, jeder Teamleiter / Art Director und Spezialist in ihrem Team. Wir berechnen die Normen für die Entwicklung eines Spezialisten auf der Grundlage seiner Lohnsteuer (einschließlich Einkommensteuer und Sozialsteuer) + fester indirekter Pro-Kopf-Satz + geplanter Rentabilitätskennziffer.

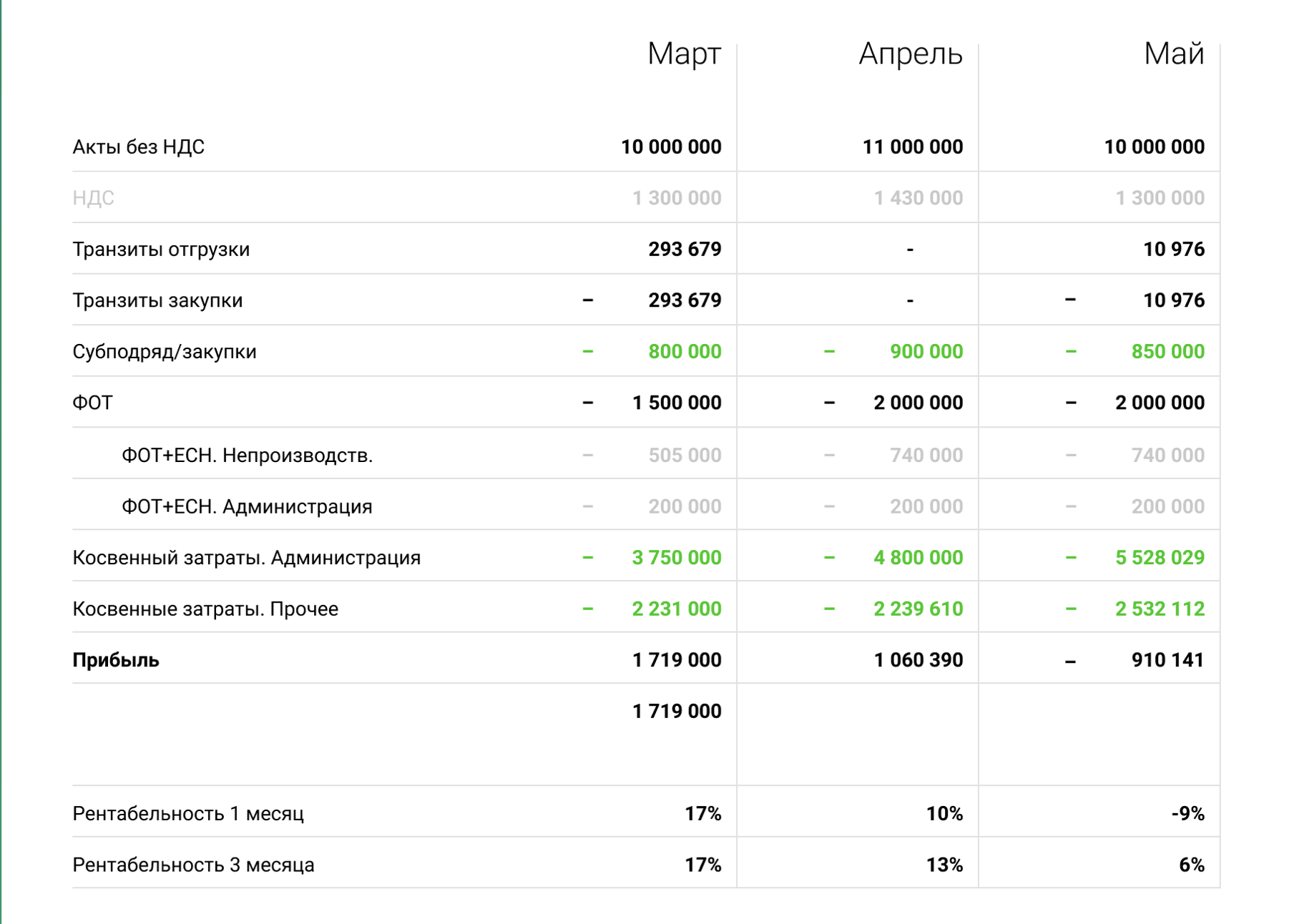

Wichtig: Wir berücksichtigen weder die Menge noch die Kosten der Mehrwertsteuer. Dies zeigt das Beispiel eines Berichts aus unserem Management Accounting System.

Hochladen eines Berichts aus unserem Management Accounting System. Beträge geändert. Wir erstellen solche Berichte für jede Einheit.

Hochladen eines Berichts aus unserem Management Accounting System. Beträge geändert. Wir erstellen solche Berichte für jede Einheit.2. Validierungssystem für Pläne und Prognosen

Wir unterscheiden drei Status von Arbeitsschritten:

- Planen (es sind alle Unterlagen, eine Vereinbarung und Bestellungen unterschrieben).

- Prognose (es liegt ein Kostenvoranschlag / eine Auftragsbestätigung des Auftraggebers vor, es liegen jedoch keine Unterlagen vor. Die Vereinbarung wird mit juristischen Personen des Auftraggebers ausgehandelt).

- Potenzial (keine Bestätigung und keine Dokumente, durchschnittliche statistische Abweichungen für statistische Indikatoren werden berücksichtigt).

Im Controlling berücksichtigen wir nur den Plan und die Prognose für die Arbeitsschritte ohne Potenzial (wird in vertriebsrelevanten Abläufen verwendet).

Wir legen alle Arbeitsschritte fest und validieren die Bedingungen dafür:

- Wir erstellen wöchentliche Slices für jedes Projekt aus dem Projektbüro und der Produktion: die interne Frist der Phase, einschließlich der Validierung der Fristen für jede Aufgabe der Phase, unter Berücksichtigung der Zeit für die Kundenakzeptanz und die Durchführung von Geschäftstests für Aufgaben.

- Wir bestimmen die Eintrittswahrscheinlichkeit und den Grad des Einflusses von Risiken in jedem Arbeitsschritt.

- Wir unterscheiden drei Risikograde: das Fehlen eines Risikos, das Risiko ist wahrscheinlich, das Risiko ist wahrscheinlich und hat die maximale Wirkung auf die Bühne (die Risikokarte haben wir im Artikel über den idealen Zeitplan ausführlich beschrieben).

- Wir arbeiten am Risikomanagement von Stufen mit einer bestimmten Priorität.

Die Hauptpriorität des Risikomanagements ist das Volumen der Aufgabe, die anderen sind „langes Geld“ (ständige Arbeit und Belastung über einen langen Zeitraum) und Arbeit, die wir als interessanten Fall verwenden können. Wenn das Volumen gering ist und die Aufgabe für uns möglicherweise uninteressant ist, kann die Arbeit in der Konzernrechnungslegung im Risikomanagementverfahren vernachlässigt werden.

3. Wie plane ich die Kosten?

Dies ist eines der wichtigsten Dinge im Controlling, nicht weniger wichtig als die Arbeit mit Volumen und Umsatz. Die Kosten können notwendig sein und helfen dem Unternehmen nicht (zum Beispiel installieren wir jetzt eine Straßen-Infrarot-Heizung für Raucher. Diese Kosten wirken sich nicht auf die Arbeit des Unternehmens aus, sondern erwärmen unsere Raucherkollegen).

Wir berechnen und fixieren Quoten für regelmäßige Einkäufe, ermitteln alle Kostenpositionen:

- Wir berücksichtigen sofort alle möglichen Prognosen: Skalierbarkeit der Hardware- und Verwaltungsteile, Erhöhung der Lohnsumme auf der Grundlage der Arbeitsergebnisse, indirekte Prognosen auf der Grundlage der Gesetzgebung.

- Nicht-Produktionseinheiten des Unternehmens werden ebenfalls anhand des Volumens der eingehenden Arbeiten berechnet.

- Wir führen Quoten in jeder Kostenposition ein.

Wir berücksichtigen ständig die Produktionsgemeinkosten (

Overhead ) und stellen sicher, dass deren Verhältnis 1,7 nicht überschreitet. Der ideale Overhead, den wir einhalten möchten, ist 1,5.

4. Berechnung der Quoten in Aufwandsposten

Wir planen alle Kosten für das kommende Jahr, berechnen und fixieren Quoten für regelmäßige Einkäufe, ermitteln alle Kostenpositionen. Wir wiederholen, wir prognostizieren die Kosten rückwirkend, erhöhen die Quoten je nach geplantem Verkaufsvolumen.

Um das freie Budget für die geplante Rendite zu ermitteln, verwenden wir die Formel:

(Gesetze + Transitvolumen) - (Indirekt + Gehaltsabrechnung + Beschaffung + Transitkosten + Rendite).

Der Rentabilitätsindikator für alle Unternehmen in unserem Markt schwankt: Jemand arbeitet mit 5%, jemand mit 20%. Wir ordnen dieses Budget den Ausgabenposten auf der Grundlage des projizierten Gewinns jedes Postens zu.

5. Wie ermittle ich den minimalen Planungshorizont?

Ermitteln Sie zunächst den durchschnittlichen Verkaufszyklus des letzten Jahres. Potenziale müssen mindestens einen Monat vor Arbeitsbeginn in den Plan übertragen und prognostiziert werden, um bei Bedarf Zeit für die Skalierung zu haben.

Je größer der Planungshorizont, desto besser. Je kürzer der Verkaufszyklus, desto geringer der Horizont und die potenziellen Risiken. Bei der AGIMA beträgt der erforderliche Planungshorizont mindestens drei Monate, da unser durchschnittlicher Verkaufszyklus drei bis sechs Monate beträgt (wir arbeiten im Hochpreissegment und unsere Kunden haben einen langen Entscheidungszyklus). Es ist auch wichtig, die Verfügbarkeit von Arbeitsdokumenten zu validieren, den Zeitraum ihrer Erstellung aufzuzeichnen und die Umwandlung von Arbeitsstatus von Potenzialen in Pläne und Prognosen ständig zu messen. Diese Daten werden benötigt, um das Modell auf dem Mindestplanungshorizont aufzubauen.

Je größer das temporäre Spiel ist, desto größer sollte der minimale Planungshorizont sein. Sie können ein Modell für einen Monat nicht erstellen, wenn der Verkaufszyklus sechs beträgt. Die Verwaltungsabrechnung ist absichtlich falsch.

Was gibt uns das?

Bei Managemententscheidungen orientieren wir uns an Zahlen. Mit dem Rechnungswesen können Sie Hypothesen aufstellen. Sie können beispielsweise sehen, wie sich die Indikatoren ändern, wenn wir vier Bürovorsteher beschäftigen: Wir erfassen die Daten in der Personalabrechnung (wir prognostizieren indirekte Kosten) und sehen, wie sich dies auf die wirtschaftliche Leistung des Unternehmens auswirkt.

Wenn wir feststellen, dass in drei Monaten eine große Menge Arbeit erwartet wird und nicht genügend Leute da sind, suchen wir nach Spezialisten. Der Mitarbeiterauswahlzyklus dauert von einem Monat bis drei und mit dem Manager können wir beginnen, die Situation rechtzeitig zu korrigieren, ohne auf den Zusammenbruch zu warten. Durch die Erweiterung des Planungshorizonts identifizieren wir besser vorhersehbare Risiken, führen sie in die Konzernrechnungslegung ein und arbeiten mit ihnen zusammen.

Unser Nutzen aus einer effektiven Betriebsbuchhaltung:- Wir prüfen Hypothesen und treffen schnell Entscheidungen.

- Wir erhalten eine zusätzliche Garantie, dass die Lösung korrekt ist.

- Wir erstellen Rentabilitätsmodelle für jede Produktionseinheit.

- Schnelles Erkennen von Engpässen und Produktionskrisen.

- Wir sind ständig bemüht, den Planungshorizont zu erweitern und alle prognostizierten Risiken so früh wie möglich zu erkennen.

Wir glauben, dass das Management Accounting das wichtigste Instrument für die operative Nachverfolgung und die Auswirkung auf die finanzielle Situation eines Projekts oder Unternehmens ist. Bauen Sie ein kompetentes Controlling auf, erweitern Sie den Planungshorizont und

lesen Sie unsere weiteren Artikel.