2014 veröffentlichte das Wall Street Journal eine Notiz mit der Frage: "Hat Uber einen Wert von 18,2 Milliarden US-Dollar?" Schon damals wandte sich der legendäre Risikokapitalgeber Bill Gurley vorsichtig gegen den Autor, den NYU-Stern-Professor Aswat Damodaran, und schrieb, dass die Beträge aus dem Artikel in Zukunft mindestens fünfundzwanzig Mal von der Realität abweichen werden. Gurley hatte Recht: Uber hat bereits einen Wert von mehr als 50 Milliarden US-Dollar und nimmt rund 70 Prozent des Marktes ein. Im Gegensatz dazu waren Damodarans Annahmen von Grund auf falsch.

Obwohl Gurley nichts Spezifisches über die Kosten von Uber sagte, erwartete er sicherlich, dass sie in den nächsten fünf Jahren um mehr als 192% steigen würden. Natürlich ist seitdem viel passiert, insbesondere für das Unternehmen im Jahr 2017, als die Skandale um Uber endlos zu sein schienen. Das Start-up verlor den CEO und ermöglichte es Lyft, sich zu entwickeln - der Hauptkonkurrent, der zu Beginn dieses Jahres kurz vor dem Bankrott stand. Man kann mit Recht sagen, dass Uber ohne einen großen Konkurrenten ein viel teureres Unternehmen zu sein schien.

Uber-Kritiker haben einen Fehler gemacht, als sie diesen Service als ein Analogon eines traditionellen Taxis bezeichneten. Dies bedeutet jedoch nicht, dass Menschen mit der entgegengesetzten Meinung völlig richtig waren. Das Gegenteil eines Traditionsunternehmens muss kein Technologieunternehmen sein. Bisher haben wir dies einfach nicht bemerkt, aber eine strikte Wahl zwischen einem technologischen und einem traditionellen Ansatz ist nicht optimal.

Warum leiden Uber-Fahrer?

Im Sommer hat Kalifornien Bill AB 5 bestanden, der die Entscheidung des Obersten Gerichts von Kalifornien enthält, einen dreiteiligen Test durchzuführen, um festzustellen, ob die Person ein unabhängiger Auftragnehmer oder ein Angestellter ist (mit allen damit verbundenen Steuern, die dieser Klassifizierung beigefügt sind).

Aus der Entscheidung:

Mit diesem Test wird der Arbeitnehmer in vollem Umfang als unabhängiger Auftragnehmer betrachtet, für den die Lohnverordnung nur dann nicht gilt, wenn die Einstellungsorganisation nachweist, dass: (A) der Arbeitnehmer frei von der Kontrolle und den Anweisungen des Arbeitgebers ist (im Kontext der Arbeitsqualität). - sowohl im Rahmen des Vertrags über die Ausführung solcher Arbeiten als auch tatsächlich; (B) dass der Mitarbeiter Arbeiten ausführt, die über das Kerngeschäft der Vertragsorganisation hinausgehen; © dass der Mitarbeiter sein eigenes Geschäft oder seine Hauptaufgabe in demselben Bereich hat wie die Arbeit, die er für die anstellende Organisation ausführt.

Funktioniert das neue Gesetz mit Uber? Die Antwort ist nicht so einfach. Erstens gibt Uber den Fahrern (die ihre Ausrüstung benutzen) einen flexiblen Zeitplan. Ja, es gibt Regeln, denen sie bei der Arbeit folgen müssen, aber der vorherige Faktor ist wichtiger. Darüber hinaus arbeiten Fahrer in der Regel für mehrere Unternehmen gleichzeitig. Die Notwendigkeit, um eine Präsenz auf der Plattform zu konkurrieren (wir werden später mehr darüber sprechen), ist einer der Hauptgründe, warum Uber für den Fahrer so unrentabel ist. Dies stellt Punkt (B) in Frage. Wenn Uber im Transportgeschäft tätig ist, gelten die Fahrer als Arbeitnehmer. Obwohl das Unternehmen behauptet, dass es nur "als technologische Plattform für verschiedene Arten von digitalen Handelsplattformen dient".

Diese Worte sind nicht bedeutungslos. Stellen Sie sich zum Beispiel eine Provision vor: Aus Sicht von Uber legt ein Unternehmen keine Provision fest - es ist ein Markträumungspreis, der die von den Fahrern erzielten Einnahmen maximiert. Die Idee ist, dass Autofahrer, wenn sie die Preise selbst bestimmen könnten (und sie können es nicht, deshalb können sie nicht als unabhängige Auftragnehmer angesehen werden), mit den Passagieren verhandeln würden, bis sie sich auf die endgültigen Kosten geeinigt haben. Im Laufe der Zeit sollten die Reisekosten für alle Fahrer und Benutzer gleich sein. Uber besteht darauf, dass das Unternehmen dazu beiträgt, den Gleichgewichtspreis schneller zu erreichen und den Markt bestehen zu lassen, da sonst das zur Erreichung des Marktpreises erforderliche Maß an Koordination unmöglich wäre.

Gleichzeitig leiden solche Argumente, die aus Sicht der ökonomischen Modellierung korrekt sind, unter dem Mangel der meisten ökonomischen Modelle: Sie berücksichtigen nicht den menschlichen Faktor. In diesem Fall liegt der Nachteil nicht in der Schlussfolgerung, dass das Modell führt, sondern in seiner Manifestation: Laut dem Unternehmen selbst „sind Fahrer für Verbraucher das Gesicht von Uber“ (Zitat aus dem Uber-Dokument für den Börsengang). Darüber hinaus wird Uber ohne Treiber keine Einnahmen erzielen. Natürlich können sie kommen und gehen, wann sie wollen, und gleichzeitig für Wettbewerber arbeiten. Seitens Uber ist es zumindest seltsam zu sagen, dass Fahrer im Geschäft des Unternehmens keine Schlüsselrolle spielen.

Aus diesem Grund besteht die beste Lösung für das Klassifizierungsproblem darin, zu akzeptieren, dass keine der alten Kategorien passt.

Uber-Fahrer sind keine Angestellten und gleichzeitig keine Vertragspartner. Viel zutreffender wäre es, diese Kategorie im Gesetz neu zu definieren und den Vertretern ihre eigenen steuerlichen und sozialen Verhältnisse zu geben, die besser zu dem zuvor nicht existierenden Modell ihrer Zusammenarbeit mit dem Unternehmen passen.

Was ist Uber?

Dies ist kein Taxiunternehmen. Technologisch? Formal ja und hier ist warum:

- Das Unternehmen verfügt über ein Software-Ökosystem aus Fahrern und Passagieren.

- Wie Airbnb meldet Uber niedrige Grenzkosten, aber die Reiseanalyse zeigt, dass das Unternehmen den Fahrern etwa 80 Prozent seines Gesamtumsatzes zahlt - weit entfernt von minimalen Kosten.

- Die Uber-Plattform entwickelt sich weiter.

- Uber ist in der Lage, Dienstleistungen weltweit anzubieten.

- Dank des Self-Service-Modells kann Uber mit jedem Geschäfte machen.

Im Uber-Modell liegt das Hauptproblem in den Transaktionskosten: Es ist nicht billig, Fahrer für die Plattform zu gewinnen und an sich zu binden. Dies bedeutet nicht, dass Uber kein Technologieunternehmen ist, betont jedoch, inwieweit sein Modell von realen Faktoren abhängt. Das Problem ist, dass Uber keine Analoga in der Offline-Welt hat.

Der oben beschriebene magische Markt, in dem Uber unzählige Einzelverhandlungen zwischen Fahrern und Passagieren simuliert (die mit unendlich viel Zeit und Geduld zu Marktpreisen führen würden), ist weitgehend technologisch. Dieser Markt nutzt moderne innovative Technologien (Smartphones und Cloud Computing) und ist Software für sich, was bedeutet, dass er nahezu unbegrenzten Gewinn bringt und ständig verbessert wird.

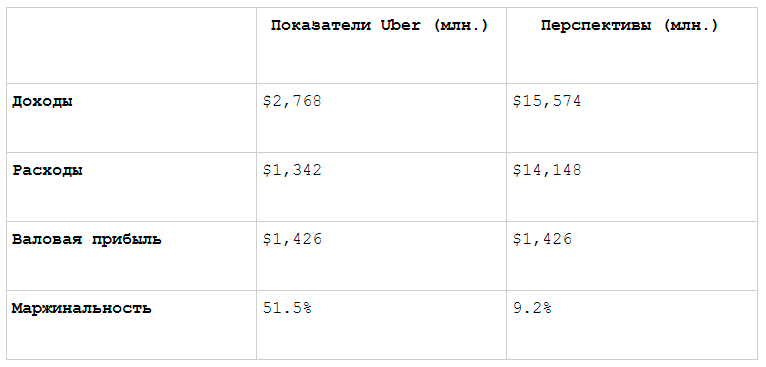

Die Finanzdaten von Uber spiegeln Folgendes wider: Im letzten Quartal betrug die Bruttomarge des Unternehmens 51%. Dies ist etwas niedriger als die Bruttomarge eines typischen SaaS-Unternehmens (70% und mehr), jedoch nur aufgrund von Versicherungen, die linear mit dem Umsatz skalieren. Die Software hinter dem Uber-Marktplatz lässt sich sehr gut skalieren.

Das Problem ist jedoch, dass die Finanzindikatoren ein unvollständiges Bild der Erfahrungen von Uber vermitteln, da die Nutzer nicht nur den Service, sondern auch die Fahrer bezahlen. Wenn man die Finanzkennzahlen von Uber aus der Sicht eines Passagiers betrachtet, sieht die Situation daher viel schlimmer aus. Betrachten Sie die Ergebnisse des letzten Quartals:

Plötzlich ist diese Bruttomarge nicht mehr mit der Leistung eines Softwareunternehmens vergleichbar. Beachten Sie, dass dies alles ist, was Uber ohne Abzug von Fixkosten erhält. Die einzige Möglichkeit für ein solches Unternehmen, lebensfähig zu bleiben, besteht darin, auf eine wirklich gigantische Größe zu wachsen, sodass es über eine ausreichende Bruttomarge zur Deckung der Fixkosten verfügt. Es wird jedoch immer schwieriger, täglich neue Kunden zu finden. Die Kosten für Verkauf und Marketing erhöhen nur die Höhe des Berges, den Sie erklimmen müssen!

Daraus folgt nicht, dass Uber nicht lebensfähig ist: Alle Argumente von Gurley bezüglich des allgemein adressierbaren Marktes und der Fähigkeit des Dienstes, ihn zu beherrschen, sind dank der Technologie immer noch gültig. Uber ist kein Taxiunternehmen! Gleichzeitig war es aufgrund der Marktgeschichte durchaus angebracht, eine andere Bewertungsmethode anzuwenden, als dies normalerweise bei Technologieunternehmen der Fall ist. Mit anderen Worten, ein Unternehmen fällt nicht unter eine Definition.

Anomalie Uber

Während Technologieunternehmen durch Null-Grenzkosten, höhere Skalenerträge und Ökosysteme gekennzeichnet sind, ähneln Risikokapitalunternehmen einer Aktienfinanzierung (die auf ein begrenztes Abwärts- und unendliches Wachstumspotenzial hinweist) und gehen mit einem risikoreichen Ansatz für ein auf hohe Renditen ausgerichtetes Portfoliomanagement einher .

So haben sich Risikokapitalgeber 2017 an Uber gewandt. Sein größter Investor war zu dieser Zeit die Investmentgesellschaft Gurley Benchmark. Sie bestand auf der Entlassung des ehemaligen Uber-CEO Travis Kalanik und verklagte ihn dann. Während seiner gesamten Karriere hat der Risikokapitalgeber in Dutzende, wenn nicht Hunderte von Unternehmen investiert, während die meisten Gründer nur ein Startup gefunden haben. Natürlich kann die Risikokapitalgeberin kurzfristig Gewinne erzielen, indem sie die Gründerin entlässt oder sich weigert, das Unternehmen zum falschen Zeitpunkt für sie zu subventionieren, aber auf lange Sicht ist es das nicht wert. Die Gerüchte gehen schnell auf, und die Anzahl der erfolgreichen Venture-Capital-Geschäfte hängt von ihrem Ruf ab.

Der springende Punkt bei Risikokapitalinvestitionen ist es, ein Startup zu finden, das sein volles Potenzial entfalten kann. Die Verluste des Risikokapitalgebers sind immer begrenzt durch die Größe seiner Investitionen (zusätzlich zu der aufgewendeten Zeit und den Opportunitätskosten). Gleichzeitig können diese Investitionen mehrere Renditen bringen. Deshalb versuchen die meisten Risikokapitalgeber, wie sie im Silicon Valley sagen, "süß" und "freundlich zu den Gründern" zu bleiben.

Im Falle von Uber verlief jedoch alles anders. Die jüngste Bewertung von Uber in Höhe von 68,5 Mrd. USD entspricht nahezu dem Gesamtwert aller erfolgreichen Startups, die seit 2007 von Benchmark finanziert wurden. Natürlich ist Uber für die Investmentgesellschaft von besonderer Bedeutung. Sicherlich waren diese Zahlen von Benchmark geleitet und legten Klage ein. Verschlechtert dies den Ruf des Unternehmens und beraubt es möglicherweise der Möglichkeit, ein neues Facebook zu finanzieren? Zweifellos. Die Größenordnung und das Gewinnpotenzial von Uber machen jedoch deutlich, dass Benchmark keine Risiken mehr eingehen sollte. Ihre Aufgabe ist es nun nicht, das neue Facebook zu finanzieren, sondern ihren Gewinnanteil aus bereits getätigten Investitionen zu sichern. Diese Schätzung stellte sich als falsch heraus. Gleichzeitig sind 53,2 Milliarden US-Dollar ebenfalls eine enorme Summe, und Benchmark hätte ihre Meinung wahrscheinlich nicht geändert. Zu diesem Zeitpunkt stieg die SoftBank in das Geschäft ein.

Vision-Fonds

Masayoshi Song, CEO von Softbank und Hauptantriebskraft des Vision Fund, sagte in einem Interview mit Bloomberg vor einem Jahr, er wolle "groß spielen". Die große Wette von SoftBank auf WeWork symbolisiert den allgemeinen Ansatz von Son. Gefragt nach seinem Anlagestil, erzählte er Bloomberg letztes Jahr in einem Interview, dass andere Risikokapitalgeber zu oberflächlich denken. Ziel ist es, den Lauf der Geschichte zu verändern und Unternehmen zu unterstützen, die die Welt langfristig verändern können. Es erfordert von diesen Unternehmen hohe Kosten in Bereichen wie Kundengewinnung, Einstellung talentierter Spezialisten für Forschung und Entwicklung, und, wie er erkannte, führen solche Ausgabetaktiken manchmal zu Konflikten mit anderen Investoren.

"Andere Aktionäre versuchen, saubere, polierte Kleinunternehmen zu gründen", sagte Son. „Ich sage immer:„ Lass uns grob handeln. Wir brauchen kein Polieren. Wir brauchen jetzt keine Effizienz. Lass uns groß spielen und große Siege gewinnen. “ Die "anderen Aktionäre", über die sich Son lustig macht, versuchen, Technologieunternehmen zu gründen: Prepaid-Fixkosten für die Entwicklung von Software mit einer hohen Bruttomarge aus dem Verkauf. Dies sind jene Unternehmen, die Investoren mit einem Bedürfnis nach Gerechtigkeit, Risikobereitschaft und Anstand benötigen.

All diese Eigenschaften gelten nicht für den Vision Fund. Sie strebt nicht nach Gerechtigkeit, sondern nach privilegiertem Kapital - also garantiert sie, dass sie in erster Linie Profit erzielt. Darüber hinaus ist der Fonds nicht nur bestrebt, in bessere Unternehmen zu investieren, sondern er ist auch bereit, sein Kapital für die Entwicklung weniger erfolgreicher Startups zu verwenden, was konkurrierende Unternehmen zur Vereinigung zwingt. Vision Fund ist bereit, alles zu tun, um die Märkte zu erobern, in die es investiert, einschließlich der Beseitigung von Gründern, die anfangen, dem Fonds Probleme zu bereiten.

Das Problem ist jedoch, dass der Leiter des Vision Fund „großen Kapitalbedarf“ mit „großen Chancen“ verwechseln könnte. Das Portfolio des Unternehmens besticht durch eine geringe Anzahl von „Technologieunternehmen“. Fast jeder fällt in die von Uber definierte Kategorie "weder der eine noch der andere". Ganze Kategorien (wie Immobilien und Logistik) sind durch Interaktionen mit der realen Welt gekennzeichnet, und fast alle Unternehmen in der Verbraucherkategorie nutzen Technologie, um Dienstleistungen für die reale Welt bereitzustellen. Eine andere große Kategorie, Fintech, benötigt per definitionem sehr viel Kapital. Die meisten dieser Unternehmen verfügen über attraktive Finanzberichterstattungsindikatoren, erzielen jedoch aus Sicht des Gesamtumsatzes einen extrem niedrigen Bruttogewinn (im Vergleich zu Technologieunternehmen) und haben sehr hohe Grenzkosten.

Softbank muss sich fragen, wie viele andere Märkte so groß sind wie ein Transportmarkt, in dem eine Holdinggesellschaft einen ziemlich großen Teil übernehmen kann. Zum Beispiel investierte Vision Fund in OpenDoor, ein Startup, das in einem Markt tätig ist, der größer ist als der Verkehr (Wohnimmobilien), das potenzielle Transaktionsvolumen jedoch viel geringer ist. Zillow, das nach OpenDoor auf diesem Markt an zweiter Stelle steht, verfügt über eine Marktkapitalisierung von nur 6 Milliarden US-Dollar, was zum Teil auf die Skepsis der Anleger bei den Gewinnspannen zurückzuführen ist.

Das ist das Problem des Vision Fund: Ja, diese Unternehmen haben einen enormen Kapitalbedarf, und ja, der einzige Weg zum Erfolg besteht darin, sie so groß zu machen, dass ihre kleinen Margen anfangen, die Fixkosten zu decken. Garantiert es jedoch wirklich große Gewinne, oder hat Masayoshi Song einen Fehler gemacht? Es ist nicht klar, wie viele Fehler sich der Vision Fund noch leisten kann: Das Wall Street Journal berichtete zuvor, dass der Fonds 40% seiner Anleger einen Gewinn von 7% pro Jahr versprochen hat. Dies bedeutet, dass die SoftBank nicht die Möglichkeit hat, lange auf hohe Gewinne zu warten, insbesondere wenn WeWork den gesamten Fonds abzieht.

Schlimmer noch, man kann nicht feststellen, wie viele wirklich erfolgreiche Startups Softbank haben. Von den 29 Börsengängen in den USA seit Anfang 2018 haben 20 die Marktkapitalisierung im Vergleich zum Angebotspreis erhöht, und alle sind rein margenstarke Technologieunternehmen. Von den neun Startups, die an Preis verloren haben, sind vier Handelsunternehmen, zwei Ausrüstungslieferanten und nur drei reine Technologieunternehmen. Dream betrachtet letzteres jedoch als „saubere, aufpolierte kleine Unternehmen“, die für den Vision Fund nicht groß genug sind.

Vision Fund kann nicht als Risikokapitalgesellschaft bezeichnet werden. Gleichzeitig handelt es sich nicht um einen Hedgefonds, der auf den öffentlichen Markt ausgerichtet ist. Vision Fund fällt in keine Kategorie, aber es ist noch nicht klar, ob dies zu seinem Vorteil sein wird.

Guter Unterricht

Diese Geschichte bringt eine gute Nachricht für das gesamte globale technologische Ökosystem: Die Gründer haben immer noch enorme Möglichkeiten, ein „Technologieunternehmen“ (insbesondere im Unternehmensumfeld) zu gründen, und der Vision Fund wird kein Hindernis für sie sein. Ja, es gibt weniger davon im Verbraucherumfeld, aber dies sind eher die Folgen der Dominanz großer Unternehmen, die nicht mit Risikokapitalfonds zu tun haben.

Dies ist auch positiv für Anleger auf dem öffentlichen Markt: Trotz der negativen Nachrichten über Uber und WeWork in der Presse wachsen die meisten Unternehmen nach dem Börsengang und verlieren nicht an Preis, und der prozentuale Umsatz übersteigt die Verluste deutlich. Die Erfolgsformel des Technologieunternehmens funktioniert immer noch.

Dies bedeutet auch, dass Analysten und Investoren keine Angst vor WeWork haben sollten. Diejenigen, die ihre Wachstumspotenziale untersucht haben, sind zu einem voreiligen Schluss gekommen und haben nicht in das Projekt investiert, da sie sich bei der Untersuchung der Marge verrechnet haben.

Und die wichtigste Lektion: In Zukunft sollten Sie anderen Technologie-Startups, die mit der realen Welt interagieren, skeptischer gegenüberstehen. Gleiches gilt für das Starten eigener Projekte, wenn Sie noch auf der Suche nach einer Idee sind. Es kann nicht behauptet werden, dass diese Kategorie nicht lebensfähig ist. Darüber hinaus unterscheidet die Technologie diese Start-ups wirklich von bestehenden Unternehmen. Sie werden jedoch möglicherweise nicht immer als technologisch bezeichnet, und ihre Zukunft ist aufgrund von Skalierungsproblemen vage.

Basierend auf

Artikelmaterial