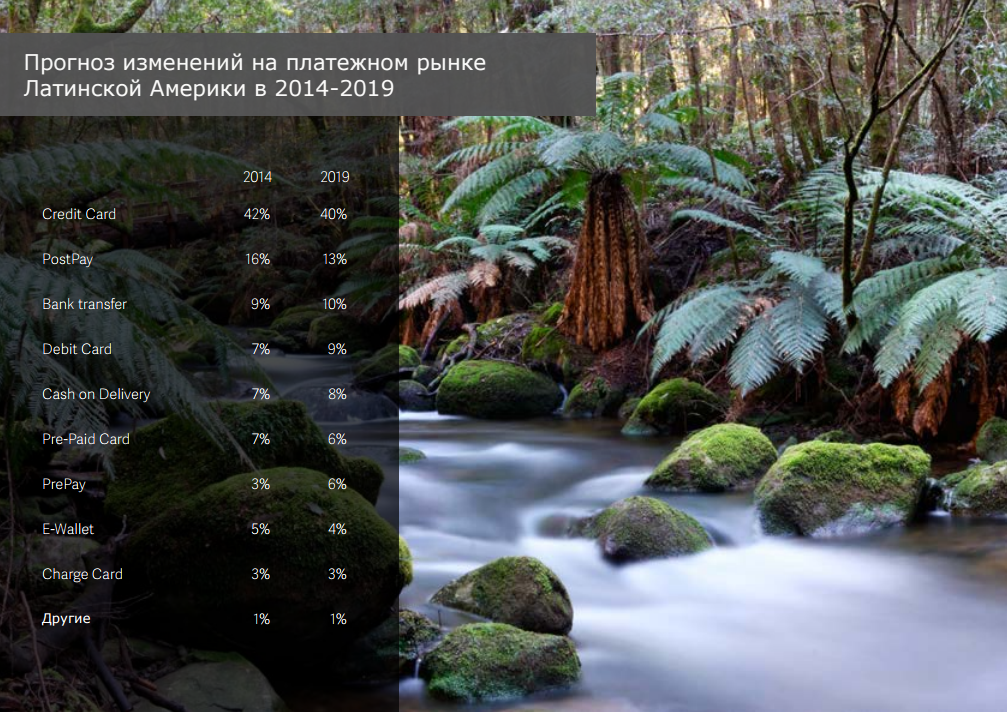

Tendencias clave en el mercado global de pagos electrónicos. Parte 1

Un proceso de pago en línea optimizado y amigable para el cliente es más relevante que nunca. Sin embargo, al ingresar a nuevos mercados con su proyecto, puede ser difícil elegir entre más de 300 esquemas de pago existentes. El mercado global de pagos está creciendo rápidamente: en 2015, alcanzó $ 1,66 billones, un aumento del 14% en comparación con 2014. Según Worldpay, en un nuevo estudio, los métodos de pago alternativos, como billeteras electrónicas, eludieron las tarjetas de plástico, convirtiéndose en el método más popular de pago en línea.Hasta ahora, el método más popular entre los tipos de pago alternativos eran las billeteras electrónicas PayPal, AliPay, Yandex.Money y sus análogos. Worldpay espera que para 2019, los pagos a través de billeteras digitales ascenderán a $ 647 mil millones o el 27% de los ingresos totales del mercado, mientras que las tarjetas de crédito: $ 577 mil millones o el 24% del mercado. Las tarjetas de débito serán la tercera forma más popular.Bajo el corte se encuentra la primera parte del estudio de Worldpay, Tendencias en el mercado global de pagos , que presenta datos estadísticos y de pronóstico sobre los mercados de comercio electrónico en diferentes regiones del mundo. Pero primero, propongo detenerme en las definiciones de varios métodos de pago.

Un proceso de pago en línea optimizado y amigable para el cliente es más relevante que nunca. Sin embargo, al ingresar a nuevos mercados con su proyecto, puede ser difícil elegir entre más de 300 esquemas de pago existentes. El mercado global de pagos está creciendo rápidamente: en 2015, alcanzó $ 1,66 billones, un aumento del 14% en comparación con 2014. Según Worldpay, en un nuevo estudio, los métodos de pago alternativos, como billeteras electrónicas, eludieron las tarjetas de plástico, convirtiéndose en el método más popular de pago en línea.Hasta ahora, el método más popular entre los tipos de pago alternativos eran las billeteras electrónicas PayPal, AliPay, Yandex.Money y sus análogos. Worldpay espera que para 2019, los pagos a través de billeteras digitales ascenderán a $ 647 mil millones o el 27% de los ingresos totales del mercado, mientras que las tarjetas de crédito: $ 577 mil millones o el 24% del mercado. Las tarjetas de débito serán la tercera forma más popular.Bajo el corte se encuentra la primera parte del estudio de Worldpay, Tendencias en el mercado global de pagos , que presenta datos estadísticos y de pronóstico sobre los mercados de comercio electrónico en diferentes regiones del mundo. Pero primero, propongo detenerme en las definiciones de varios métodos de pago.Definiciones de métodos de pago

ASO . Por medios alternativos, los métodos de pago que no requieren el uso directo de tarjetas plásticas o virtuales basadas en sistemas de pago globales como Visa, MasterCard o American Express.Transferencias bancarias en tiempo real (transferencia bancaria en tiempo real). Los clientes pagan por los bienes utilizando el servicio de banca en línea. Durante el pago, son redirigidos a la página de pago de su banco o seleccionan su banco en la lista de proveedores de servicios o vendedores de bienes. La autorización de pago en la mayoría de los casos ocurre al instante. Ejemplos: iDeal , Sofort Banking , eNets, Przelewy24 , Safetypay .Transferencias bancarias sin conexión(transferencia bancaria utilizando un código auxiliar). Durante el proceso de pago, los clientes reciben un código de soporte. Al conocerlo, pueden ingresar al servicio de banca en línea en cualquier momento conveniente y completar la operación de pago con él. La autorización de pago se produce solo en el momento en que se completa la transacción. Ejemplos: Dineromail , SafetyPay .Las transferencias bancarias representan $ 212 mil millones, o el 11.1% del mercado de comercio electrónico en 2014. El tamaño del segmento para 2019 se estima en $ 283 mil millones / 11.7% del mercado.

Contra reembolso (contra reembolso). El pago de los bienes se realiza en el momento de la entrega. La popularidad del método está creciendo en India y en algunos países del sudeste asiático. Sin embargo, debido a los detalles locales de diferentes países y vendedores, el pago contra reembolso como método de pago no es adecuado para cada uno de ellos. Su desventaja es también la imposibilidad de entrega a otros países y regiones, por lo tanto, el crecimiento a escala mundial está fuera de discusión. Ejemplos: Existe un método de entrega típico para muchos vendedores y servicios de entrega.El tamaño de este segmento a finales de 2014 ascendía a $ 124 mil millones o 6.5% del mercado de comercio electrónico. El valor pronosticado para 2019 es de $ 165 mil millones / 6.8%.

Débitos directos (débito directo). Se utiliza en casos en los que el cliente debe pagar regularmente, con cierta frecuencia. Este método es muy adecuado para pagos predecibles, como facturas de servicios públicos o suscripciones a bienes o servicios. El cliente, como regla, puede hacer un reembolso.Ejemplos: SEPA DD , ELV .El tamaño del segmento en 2014 es de $ 5 mil millones, que corresponde al 0.3% de todo el mercado de comercio electrónico, y alrededor de $ 13 mil millones / 0.6% para 2019 (valor pronosticado).

Facturas electrónicas (cuentas). El uso de facturas permite a los clientes pagar los bienes después de la entrega. Puede pagar la compra tanto en el momento de la confirmación del pedido como dentro de unas semanas después de eso. Para el comprador, el proceso es muy simple: solo necesita ingresar la dirección de correo electrónico y el código postal del destinatario. Sin embargo, no podrá evitar ingresar los detalles de una cuenta bancaria o tarjeta, ya que, en última instancia, el pago se realiza con su ayuda.Ejemplos: Klarna , AfterPay .A finales de 2014, el tamaño de este segmento ascendió a $ 3 mil millones, el porcentaje de participación en el mercado de comercio electrónico fue de 0.1%. Para 2019, la participación de mercado podría alcanzar los $ 8 mil millones / 0.3%.

Carteras electrónicas (billeteras electrónicas). Un método de pago simple, conveniente y seguro, que se está volviendo cada vez más popular en el mercado. El pago de las compras se puede realizar utilizando la cantidad disponible en la cuenta de la billetera o utilizando otras fuentes de fondos asociadas. Ejemplos: Alipay , Tenpay , PayPal , Qiwi , Yandex.Money .Según los resultados de 2014, la cuota de mercado es una de las más significativas: 21.7% o 417 mil millones de dólares. Según las previsiones, en 2019, las billeteras electrónicas ocuparán una posición de liderazgo en el mercado de comercio electrónico, su participación será del 27,6% y el volumen total será de $ 668 mil millones.

PostPay (pospago). El cliente selecciona el producto en la tienda en línea y lo paga después de realizar el pedido en tiendas, puntos de venta, sucursales bancarias u otros lugares que participan en el programa de afiliados. La demora entre la confirmación del pedido y el pago real hace que este método sea inconveniente para la venta de varias categorías de productos.Ejemplos: Konbini, Boleto Bancario .Este segmento posee el 0,9% del mercado de pagos, que corresponde a $ 18 mil millones (2014). Para 2019, es posible un ligero aumento a $ 25 mil millones / 1.0%.

Pago previo (servicios prepagos). Para comprar, el cliente debe comprar una tarjeta o cupón de prepago por una cierta cantidad. Las tarjetas y los vales están marcados con un código PIN y contienen una pequeña cantidad de fondos (de $ 5 a $ 100). Pueden sumar, formando el saldo total de la cuenta. Para realizar un pago, el titular de la tarjeta solo necesita ingresar un código PIN cuando paga los productos. Ejemplos: paysafecard , NeoSurf .El tamaño del segmento es de $ 55 mil millones, el porcentaje del mercado de comercio electrónico es de 2.9% (2014). Para 2019, la proporción de servicios prepagos ascenderá a $ 122 mil millones / 5.0% (valor pronosticado).

Tarjetas prepagas (tarjeta prepaga). Las tarjetas prepagas operan sobre la base de sistemas de pago como Visa o MasterCard. Al igual que con las tarjetas de débito y crédito, las tarjetas prepagas le permiten realizar compras o retirar efectivo, pero sin poder exceder el monto disponible en la tarjeta al momento de la transacción. La diferencia clave con la tarjeta de débito es que la tarjeta prepaga no está vinculada al banco o cuenta de depósito del cliente. También carece de muchos de los otros beneficios que obtienen los titulares de tarjetas de débito. Los bancos a menudo ofrecen estas tarjetas a jóvenes, clientes que no utilizan otros servicios bancarios y titulares de historial de crédito malo.El tamaño del segmento en 2014 es de $ 45 mil millones, el porcentaje de participación en el mercado de comercio electrónico es del 2.4%. En 2019, se espera una ligera disminución en el tamaño de este segmento, a $ 43 mil millones / 1.8%.

Tarjetas de débito (tarjetas de débito). Al realizar un pago con una tarjeta de débito, los fondos se debitan de la cuenta bancaria personal a la que está vinculada. Si el monto adeudado excede los fondos disponibles en la cuenta, la transacción se cancela. Sin embargo, a diferencia de una tarjeta prepaga, un banco puede permitir que el titular exceda el límite de la tarjeta (sobregiro). También se llama una tarjeta de activos en los EE. UU. O una tarjeta de pago en el Reino Unido.2014 387$ 20.1% . , . 2019 17.2%, , 416$ .

Tarjetas de crédito (tarjetas de crédito). El titular de una tarjeta de crédito tiene derecho a utilizar una cierta cantidad de fondos que le haya otorgado un emisor de tarjeta de crédito. El cliente acepta devolver parte del monto gastado junto con intereses y otras posibles comisiones en el marco de un período de liquidación (30 días). El resto de la deuda se puede pagar de inmediato o más tarde, a solicitud del cliente. En este último caso, el pago del saldo se traslada al siguiente período de facturación. El emisor puede ser un banco, una tienda o un proveedor de servicios (por ejemplo, una aerolínea).El tamaño del segmento para fines de 2014 es de $ 577 mil millones. La participación en el mercado de comercio electrónico es de 29.9%, la mayor entre otros instrumentos de pago. Según las previsiones, para 2019 las tarjetas de crédito darán paso a las billeteras electrónicas y ocuparán el 24.9% del mercado de comercio electrónico, el volumen total de pagos con tarjeta de crédito alcanzará los $ 603 mil millones.

Tarjetas de crédito (tarjeta de pago). Una especie de tarjeta de crédito. La diferencia es que, en el caso de las tarjetas de crédito, todas las deudas (la suma de todos los pagos realizados) deben pagarse dentro de un período de facturación (30 días) sin transferir ninguna parte al siguiente período. Ejemplo: la mayoría de las tarjetas American Express.El tamaño del segmento para fines de 2014 es de $ 59 mil millones, la participación en el mercado de comercio electrónico es de 3.1%. Para 2019, el volumen de pagos en tarjetas de pago y su porcentaje de participación en el mercado disminuirá a $ 57 mil millones / 2.3%.

Otros métodos de pago . Esto incluye métodos de pago para servicios que utilizan un número de teléfono móvil, criptomonedas y otras tecnologías jóvenes y prometedoras. Ejemplos: Bitcoin, Zong , BOKU .El tamaño del segmento en 2014 ascendió a $ 20 mil millones / 1.0% del mercado de pagos. Para 2019, su participación puede disminuir ligeramente, hasta $ 19 mil millones / 0.9%.

En la siguiente parte, nos detendremos en el mercado de comercio electrónico ruso y le diremos qué métodos de pago alternativos prefieren los rusos, cuánto ha logrado el mercado de comercio electrónico ruso, qué le espera a él y a otros mercados en los próximos años, y mucho más. Suscríbase a nuestro blog, y si necesita organizar la aceptación de pagos con tarjeta o dinero electrónico, contáctenos en PayOnline , le proporcionaremos una solución de pago de alta calidad para su negocio.

En la siguiente parte, nos detendremos en el mercado de comercio electrónico ruso y le diremos qué métodos de pago alternativos prefieren los rusos, cuánto ha logrado el mercado de comercio electrónico ruso, qué le espera a él y a otros mercados en los próximos años, y mucho más. Suscríbase a nuestro blog, y si necesita organizar la aceptación de pagos con tarjeta o dinero electrónico, contáctenos en PayOnline , le proporcionaremos una solución de pago de alta calidad para su negocio.Source: https://habr.com/ru/post/es390633/

All Articles