Como las cartas conquistaron el planeta

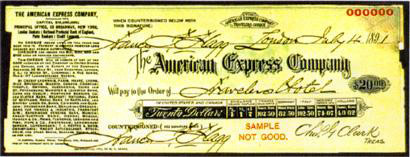

Una tarjeta de pago es la herramienta de pago más popular hoy en día, aunque parece que su edad está llegando a su fin. En 2013, el número de pagos con tarjeta de crédito en los Estados Unidos excedió el número de pagos con cheques, y las tarjetas de débito alcanzaron el mismo nivel en 2004. Las tarjetas con chip están reemplazando gradualmente a la tarjeta magnética, y todo el plástico puede desaparecer debido a pagos móviles como Apple Pay.Veamos qué usaban las personas antes de las tarjetas de crédito: de dónde venían, cómo adoptaron una forma moderna y por qué se presionó esta fuente en particular.Uno de los primeros ancestros de las tarjetas de pago modernas son las fichas de metal, que a principios del siglo XX fueron emitidas por los grandes almacenes a los clientes para realizar un seguimiento de las compras. Los vendedores imprimieron una ficha en los libros de cuentas opuestos al nombre del comprador. Tenías que pagar las facturas: si ahora, cuando el préstamo está vencido, comenzarán a recibir llamadas, hace cien años un cobrador en un carro tirado por caballos vendría a ti inmediatamente y recogería tu propiedad.Pero solo se trataba de negocios locales, por lo que los empresarios vincularon a los clientes con ellos mismos. En un viaje, estas placas de acero no serían de ningún beneficio para usted; no serían aceptadas en ningún lado. Pero viajar con mucho efectivo está lejos de ser la mejor idea ahora y hace cien años. American Express se encargó de esto en la década de 1880. Debido a la necesidad de utilizar cartas de crédito para recibir dinero, el presidente de la compañía instruyó al jefe de uno de los departamentos para que desarrollara una alternativa, que eran los cheques de viajero.Esta herramienta se utiliza ahora, los cheques de viajero se emiten en euros y dólares. Solo el propietario puede pagarlos y, en caso de robo o pérdida, se restauran en las oficinas de American Express y sus socios.

Tenías que pagar las facturas: si ahora, cuando el préstamo está vencido, comenzarán a recibir llamadas, hace cien años un cobrador en un carro tirado por caballos vendría a ti inmediatamente y recogería tu propiedad.Pero solo se trataba de negocios locales, por lo que los empresarios vincularon a los clientes con ellos mismos. En un viaje, estas placas de acero no serían de ningún beneficio para usted; no serían aceptadas en ningún lado. Pero viajar con mucho efectivo está lejos de ser la mejor idea ahora y hace cien años. American Express se encargó de esto en la década de 1880. Debido a la necesidad de utilizar cartas de crédito para recibir dinero, el presidente de la compañía instruyó al jefe de uno de los departamentos para que desarrollara una alternativa, que eran los cheques de viajero.Esta herramienta se utiliza ahora, los cheques de viajero se emiten en euros y dólares. Solo el propietario puede pagarlos y, en caso de robo o pérdida, se restauran en las oficinas de American Express y sus socios. En 1920, Texaco comenzó a producir tarjetas de cartón para sus clientes, para que las usaran en las estaciones de servicio. Pronto quedó claro que el cartón para las estaciones de servicio no es adecuado, es demasiado fácil mancharlo. Por lo tanto, Farrington Manufacturing ha emitido tarjetas de acero en relieve. Ayudaron a automatizar el proceso de pago: el empleado necesitaba hacer una huella digital de los datos. El documento que se emite en el momento de la compra con una tarjeta de crédito se denomina comprobante. Para extruir letras, la compañía consideró que la fuente Farrington 7B era la más adecuada. Todavía se usa para estampar tarjetas de plástico.En los años 1940-1950, durante el "boom comercial" en los Estados Unidos, el sistema de pago sin efectivo comenzó a reemplazar las chequeras. El inicio de las tarjetas de crédito fue establecido por John S. Biggins, especialista en finanzas del consumidor en el Banco Nacional Flatbush en Brooklyn, quien creó el sistema Charge-it en 1946: los clientes pagaban los productos con recibos, la tienda daba recibos al banco y pagaba los productos de las cuentas de los clientes. Esta cadena no ha cambiado, pero su velocidad ha aumentado.

En 1920, Texaco comenzó a producir tarjetas de cartón para sus clientes, para que las usaran en las estaciones de servicio. Pronto quedó claro que el cartón para las estaciones de servicio no es adecuado, es demasiado fácil mancharlo. Por lo tanto, Farrington Manufacturing ha emitido tarjetas de acero en relieve. Ayudaron a automatizar el proceso de pago: el empleado necesitaba hacer una huella digital de los datos. El documento que se emite en el momento de la compra con una tarjeta de crédito se denomina comprobante. Para extruir letras, la compañía consideró que la fuente Farrington 7B era la más adecuada. Todavía se usa para estampar tarjetas de plástico.En los años 1940-1950, durante el "boom comercial" en los Estados Unidos, el sistema de pago sin efectivo comenzó a reemplazar las chequeras. El inicio de las tarjetas de crédito fue establecido por John S. Biggins, especialista en finanzas del consumidor en el Banco Nacional Flatbush en Brooklyn, quien creó el sistema Charge-it en 1946: los clientes pagaban los productos con recibos, la tienda daba recibos al banco y pagaba los productos de las cuentas de los clientes. Esta cadena no ha cambiado, pero su velocidad ha aumentado.

Club Diners

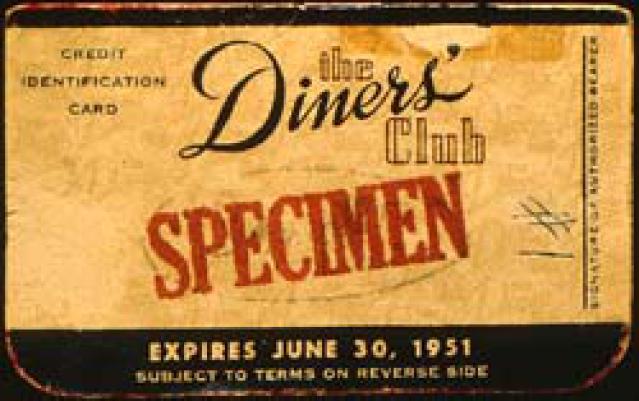

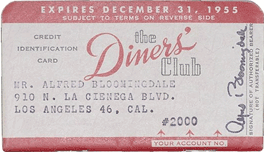

Diners Club se fundó en 1950 y se convirtió en la primera compañía de crédito independiente en comenzar a trabajar con tarjetas principalmente para pagar viajes y entretenimiento. Según la leyenda, todo comenzó con una billetera olvidada: el fundador de la compañía en 1949 no podía pagar la cena en un restaurante. El objetivo del proyecto era la oportunidad para que los visitantes de dichas instituciones no se limitaran a efectivo. El club emitió tarjetas, actuó como garante de obligaciones, facturas pagadas, y los miembros del club recibieron un estado de cuenta una vez al mes y tuvieron que pagarle al club el monto total en dos semanas.En 1950, se emitieron las primeras 200 tarjetas de crédito Diners Club. Estos eran principalmente amigos del fundador de la empresa. Se aceptaron tarjetas en 14 restaurantes de Nueva York. Las tarjetas estaban hechas de papel, en la parte posterior hay direcciones y restaurantes donde son aceptadas.Una de las primeras tarjetas Diners Club se veía así: las

tarjetas estaban hechas de papel. A fines de 1950, ya había 20,000 titulares de tarjetas que podían pagar en 285 restaurantes. Desde mediados de la década de 1950, la compañía ingresó al mercado internacional, la Bolsa de Valores de los Estados Unidos, y en 1981 fue comprada por Citibank.En la URSS, las primeras tarjetas de crédito comenzaron a operar en 1969, cuando Diners Club comenzó a ser aceptado para el pago en las tiendas Berezka. Desde 2004, las tarjetas de plástico Diners Club de EE. UU. Y Canadá han recibido el logotipo de MasterCard, y es posible pagar con ellas en cualquier momento en que acepten tarjetas de este sistema. El 1 de julio de 2008, Discover Financial Services compró Diners Club International por $ 165 millones.Hasta 1958, el Diners Club no tenía competidores, no existían físicamente. Hasta que aparecieron las tarjetas de BankAmericard.

tarjetas estaban hechas de papel. A fines de 1950, ya había 20,000 titulares de tarjetas que podían pagar en 285 restaurantes. Desde mediados de la década de 1950, la compañía ingresó al mercado internacional, la Bolsa de Valores de los Estados Unidos, y en 1981 fue comprada por Citibank.En la URSS, las primeras tarjetas de crédito comenzaron a operar en 1969, cuando Diners Club comenzó a ser aceptado para el pago en las tiendas Berezka. Desde 2004, las tarjetas de plástico Diners Club de EE. UU. Y Canadá han recibido el logotipo de MasterCard, y es posible pagar con ellas en cualquier momento en que acepten tarjetas de este sistema. El 1 de julio de 2008, Discover Financial Services compró Diners Club International por $ 165 millones.Hasta 1958, el Diners Club no tenía competidores, no existían físicamente. Hasta que aparecieron las tarjetas de BankAmericard.Visa

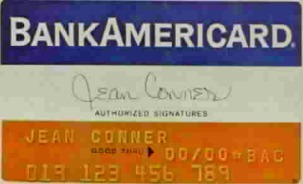

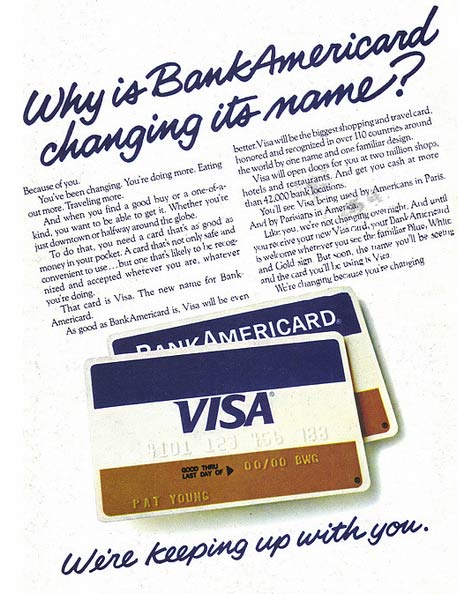

En 1958, Bank of America comenzó su experimento para reducir los costos asociados con los pagos en pequeñas empresas. Se enviaron 60,000 tarjetas de crédito de BankAmericard a los residentes de Fresno, California. Estas eran tarjetas listas para usar, para las cuales no era necesario completar una solicitud en el banco. Ahora tal descuido terminaría en desastre, pero en la década de 1950 todo salió bien.El límite de la tarjeta se estableció en $ 500. En la traducción al precio de hoy es más de 4 mil dólares. Los datos no se enviaron al banco al instante, nadie podía seguir el préstamo; en teoría, uno podía comprar una gran cantidad de bienes y esconderse de la policía en el bosque, con un automóvil, una tienda de campaña y un suministro de alimentos durante veinte años.Para 1959 había más de dos millones de tarjetas de ese tipo, y veinte mil empresarios las aceptaron para pagos. Estas cifras serán más indicativas si mencionamos que luego, al realizar una compra, se realizó una impresión de los datos de la tarjeta en el recibo. Sin terminales convenientes, computadoras e Internet. La automatización es asistida por datos en relieve en el mapa.

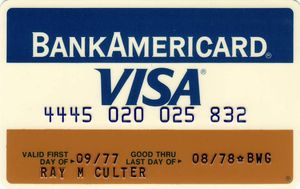

Bank of America comenzó a proporcionar su sistema a otros bancos estadounidenses, pero no todos estaban contentos. Imagine que en la tarjeta de crédito de Alfa-Bank, Sberbank está escrito en mayúsculas, una situación muy extraña. Por lo tanto, tuve que inventar un nuevo nombre para el sistema, no asociado con un banco en particular.Entonces, la marca "Visa" apareció en las tarjetas, y el Bank of America transfirió las operaciones con ellas al National Bank Americard, especialmente creado para esto. Más tarde pasó a llamarse Visa USA, luego - Visa International.

Bank of America comenzó a proporcionar su sistema a otros bancos estadounidenses, pero no todos estaban contentos. Imagine que en la tarjeta de crédito de Alfa-Bank, Sberbank está escrito en mayúsculas, una situación muy extraña. Por lo tanto, tuve que inventar un nuevo nombre para el sistema, no asociado con un banco en particular.Entonces, la marca "Visa" apareció en las tarjetas, y el Bank of America transfirió las operaciones con ellas al National Bank Americard, especialmente creado para esto. Más tarde pasó a llamarse Visa USA, luego - Visa International.

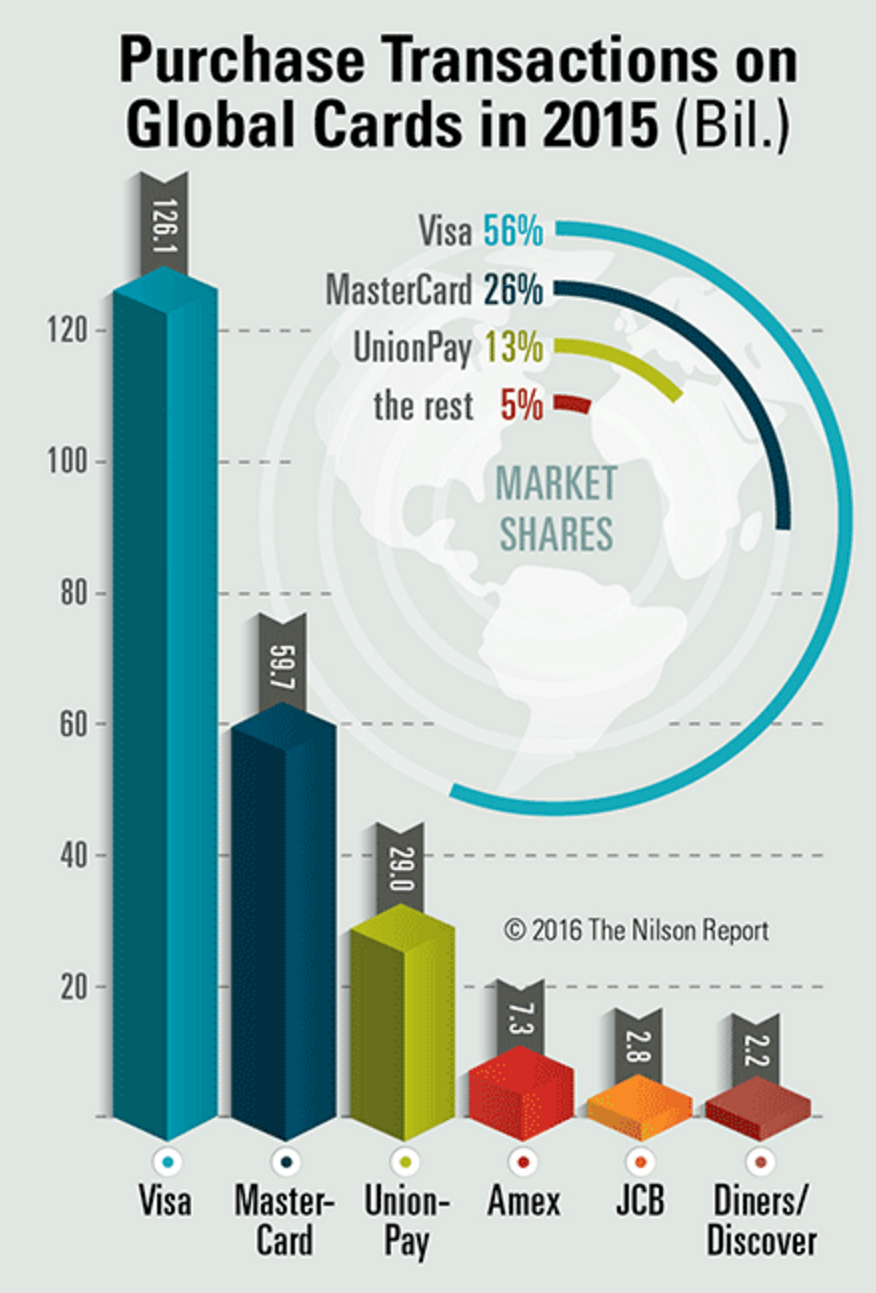

Por el volumen de transacciones para 2016, el líder en sistemas de pago es Visa con un 56%. La sigue MasterCard con un 26%. Chinese UnionPay ocupa un tercer lugar honorable, mientras que su facturación principal se explica por las operaciones dentro del país.

Por el volumen de transacciones para 2016, el líder en sistemas de pago es Visa con un 56%. La sigue MasterCard con un 26%. Chinese UnionPay ocupa un tercer lugar honorable, mientras que su facturación principal se explica por las operaciones dentro del país. Infografía: Nilsonreport

Infografía: NilsonreportMastercard

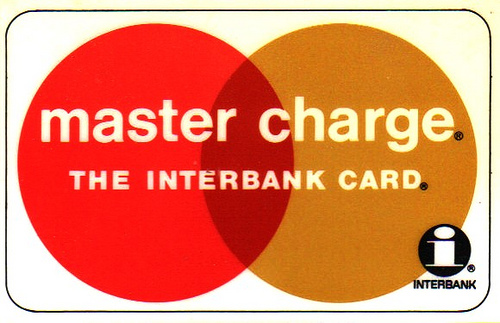

MasterCard se creó como un competidor de BankAmericard y originalmente se llamaba Interbank. La compañía fue fundada en 1966, cuando varios bancos acordaron usar un solo sistema y formaron la Asociación de Tarjetas Interbancarias.En 1968, MasterCard ingresó al mercado europeo con la ayuda del sistema europeo Eurocard: el acuerdo preveía la aceptación mutua de pagos en dos sistemas. Desde su fundación hasta 1979, el producto de la asociación se llamó "Master Charge: The Interbank Card", y en 1979 el sistema adquirió su nombre actual: MasterCard. En 1996, la compañía firmó un contrato con AT&T para crear una infraestructura operativa para reducir el tiempo que lleva procesar las solicitudes. Para 1998, había cajeros automáticos que aceptaban MasterCard en la Antártida.

Desde su fundación hasta 1979, el producto de la asociación se llamó "Master Charge: The Interbank Card", y en 1979 el sistema adquirió su nombre actual: MasterCard. En 1996, la compañía firmó un contrato con AT&T para crear una infraestructura operativa para reducir el tiempo que lleva procesar las solicitudes. Para 1998, había cajeros automáticos que aceptaban MasterCard en la Antártida. En 2014, MasterCard, junto con Apple, incluyó la funcionalidad de una billetera móvil en el iPhone.

En 2014, MasterCard, junto con Apple, incluyó la funcionalidad de una billetera móvil en el iPhone.Como aceptar tarjetas

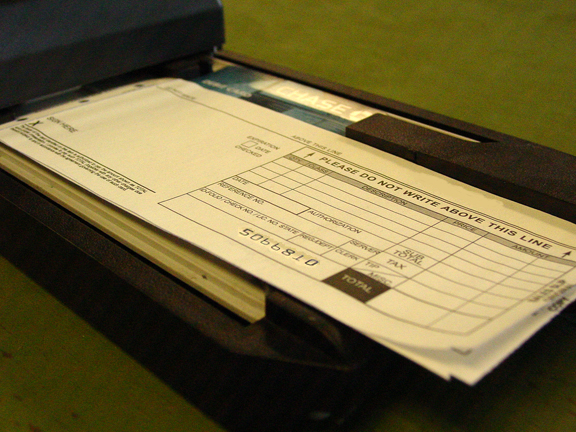

Las primeras tarjetas tenían números de identificación. En los recibos de las instituciones donde fueron aceptados, los números se ingresaron manualmente. Inicialmente, la tarea se simplificó por los datos en relieve en el mapa, y luego por los impresores.El dispositivo hizo un desliz al imprimir el número de tarjeta en el formulario. Por lo tanto, los impresores y los formularios estándar para ellos todavía se venden. En Banki.ru en 2010, discutieron si, además del terminal POS, se necesita una impresora manual que funcione cuando no hay comunicación o electricidad.En el video: instrucciones para usar la impresora.

En 1960, hicieron la primera tarjeta de plástico con una banda magnética. IBM intervino en esto. El objetivo era desarrollar una forma de almacenar datos de forma segura: los códigos de barras y las perforaciones no son confiables. Por lo tanto, decidimos usar un medio magnético que ya se usaba para almacenar información en las computadoras.En la foto de abajo hay un prototipo de una tarjeta de banda magnética hecha por IBM. El ingeniero Forrest Perry intentó pegar la tira, pero se rompió. Le habló de esto a su esposa, y ella sugirió tratar de fusionar la tira con plástico usando una plancha convencional. un experimento improvisado fue exitoso.Ahora, la producción de tarjetas de banda magnética es la siguiente: se imprime una base de plástico: ambos lados de la tarjeta están cubiertos con dos hojas de laminado, la banda magnética se fija en la superficie y se coloca en una prensa térmica, en la que este sándwich se procesa a una temperatura de 160 grados.La primera tira magnética en el mapa estaba en su parte frontal.

En 1960, hicieron la primera tarjeta de plástico con una banda magnética. IBM intervino en esto. El objetivo era desarrollar una forma de almacenar datos de forma segura: los códigos de barras y las perforaciones no son confiables. Por lo tanto, decidimos usar un medio magnético que ya se usaba para almacenar información en las computadoras.En la foto de abajo hay un prototipo de una tarjeta de banda magnética hecha por IBM. El ingeniero Forrest Perry intentó pegar la tira, pero se rompió. Le habló de esto a su esposa, y ella sugirió tratar de fusionar la tira con plástico usando una plancha convencional. un experimento improvisado fue exitoso.Ahora, la producción de tarjetas de banda magnética es la siguiente: se imprime una base de plástico: ambos lados de la tarjeta están cubiertos con dos hojas de laminado, la banda magnética se fija en la superficie y se coloca en una prensa térmica, en la que este sándwich se procesa a una temperatura de 160 grados.La primera tira magnética en el mapa estaba en su parte frontal. El primer prototipo de una tarjeta con una banda magnética La

El primer prototipo de una tarjeta con una banda magnética La

capa magnética de una tarjeta bancaria contiene tres bandas: una pista. Anteriormente en la tercera pista, se almacenó un código PIN para que la tarjeta funcionara en cajeros automáticos que no tienen acceso a la red. Ahora solo se usan dos.

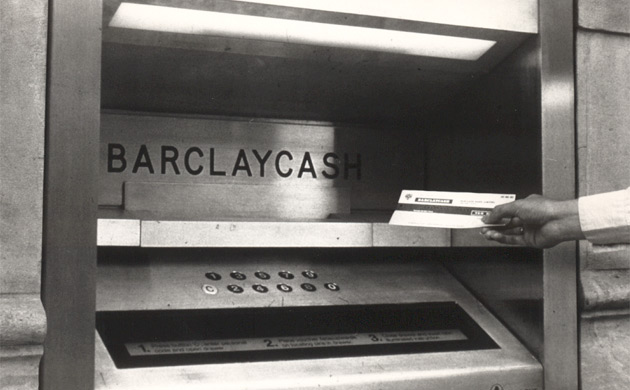

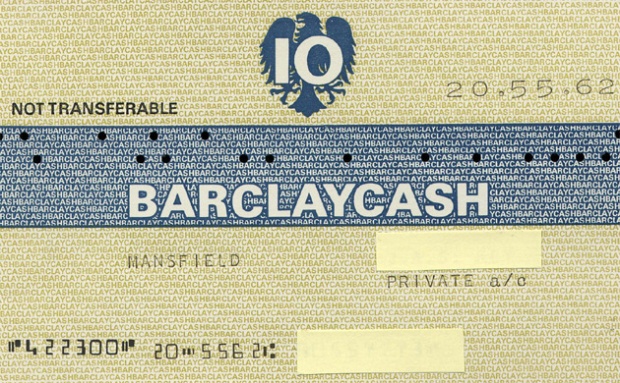

capa magnética de una tarjeta bancaria contiene tres bandas: una pista. Anteriormente en la tercera pista, se almacenó un código PIN para que la tarjeta funcionara en cajeros automáticos que no tienen acceso a la red. Ahora solo se usan dos. primera operación del mundo ATM aparecióen Barclays en 1967 en el norte del estado de Londres. Pero no aceptaba tarjetas de plástico, sino cupones de papel. No puede obtener más de 10 libras a la vez. Las máquinas expendedoras con chocolates ya eran comunes en ese momento, y ellos, así como la sucursal del banco cerrada por la noche, incitaron al inventor escocés John Sheppard-Barron a la idea de automatizar el recibo de dinero.John Sheppard-Barron recibió la Orden del Imperio Británico en 2005 por su invento, y un año después se le otorgó la misma orden a James Goodfellow como creador del código PIN.Los primeros cajeros automáticos para aceptar tarjetas bancarias comenzaron a instalar Lloyds en el Reino Unido en 1972. Estas máquinas fueron desarrolladas por IBM. El desarrollo de las telecomunicaciones ha permitido la creación de redes ATM completas que varios bancos podrían usar. En Rusia, los primeros cajeros automáticos aparecieron en 1991 en el World Trade Center y en la oficina express estadounidense.

primera operación del mundo ATM aparecióen Barclays en 1967 en el norte del estado de Londres. Pero no aceptaba tarjetas de plástico, sino cupones de papel. No puede obtener más de 10 libras a la vez. Las máquinas expendedoras con chocolates ya eran comunes en ese momento, y ellos, así como la sucursal del banco cerrada por la noche, incitaron al inventor escocés John Sheppard-Barron a la idea de automatizar el recibo de dinero.John Sheppard-Barron recibió la Orden del Imperio Británico en 2005 por su invento, y un año después se le otorgó la misma orden a James Goodfellow como creador del código PIN.Los primeros cajeros automáticos para aceptar tarjetas bancarias comenzaron a instalar Lloyds en el Reino Unido en 1972. Estas máquinas fueron desarrolladas por IBM. El desarrollo de las telecomunicaciones ha permitido la creación de redes ATM completas que varios bancos podrían usar. En Rusia, los primeros cajeros automáticos aparecieron en 1991 en el World Trade Center y en la oficina express estadounidense.

A finales de los años setenta , aparecieron en los Estados Unidos los primeros terminales de pago para tarjetas de banda magnética, EFTPOS. Por supuesto, tales tarjetas podrían haber sido aceptadas en tiendas antes, pero solo con la ayuda de imprinters. Terminal de caja registradora

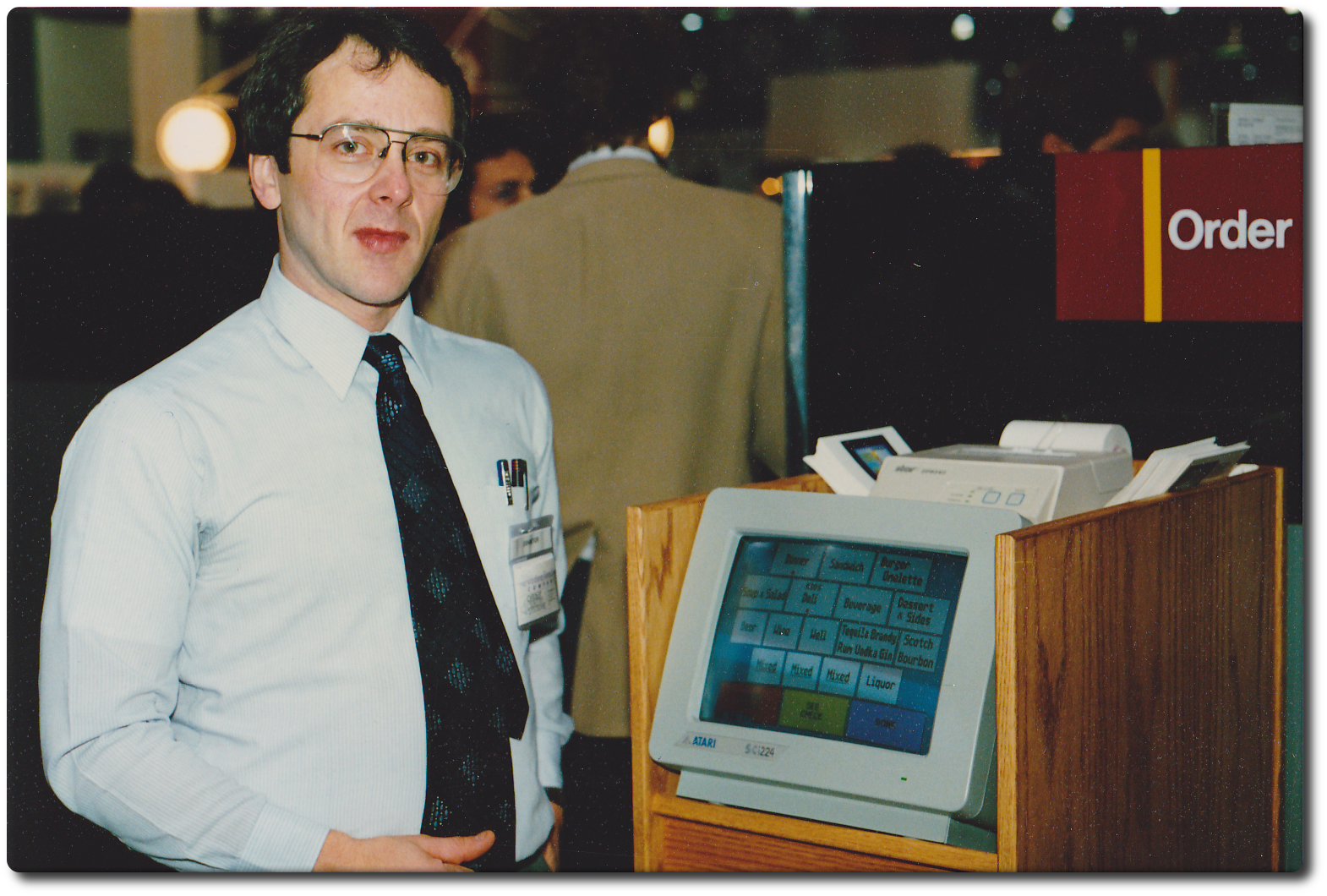

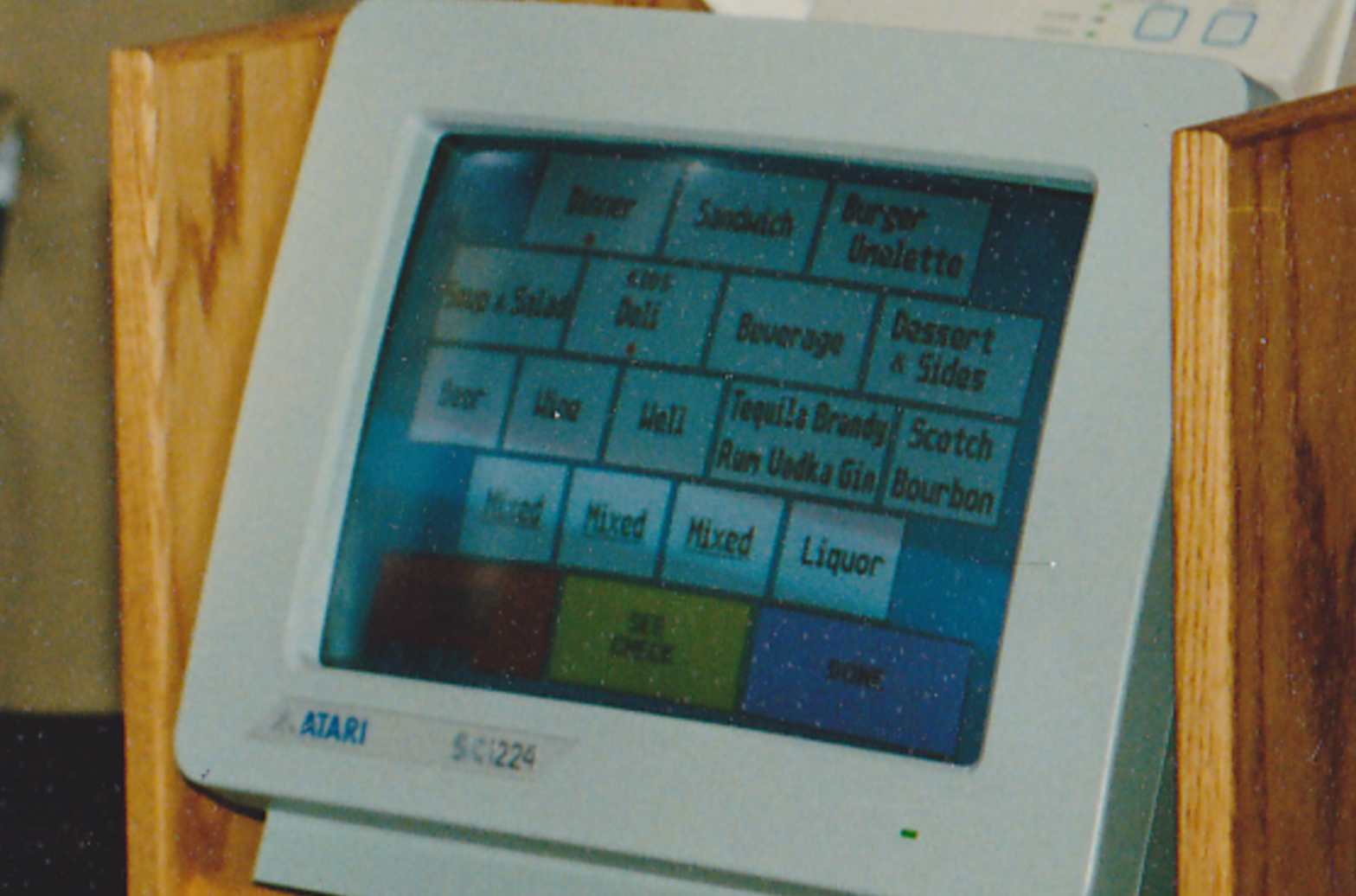

A finales de los años setenta , aparecieron en los Estados Unidos los primeros terminales de pago para tarjetas de banda magnética, EFTPOS. Por supuesto, tales tarjetas podrían haber sido aceptadas en tiendas antes, pero solo con la ayuda de imprinters. Terminal de caja registradora IBM 3663En 1986, por primera vez, se utilizó una pantalla táctil en un terminal de caja registradora con soporte para tarjetas de banda magnética. Era un punto de vista de la marca ViewTouch construido sobre una computadora de 16 bitsAtari 520ST con pantalla táctil en color de 12 pulgadas Atari SC1224. El dispositivo fue presentado por el ingeniero Eugene Mosher en ComDex el 17 de noviembre de 1986.El dispositivo se entregó por primera vez en varios restaurantes en los Estados Unidos y Canadá.

IBM 3663En 1986, por primera vez, se utilizó una pantalla táctil en un terminal de caja registradora con soporte para tarjetas de banda magnética. Era un punto de vista de la marca ViewTouch construido sobre una computadora de 16 bitsAtari 520ST con pantalla táctil en color de 12 pulgadas Atari SC1224. El dispositivo fue presentado por el ingeniero Eugene Mosher en ComDex el 17 de noviembre de 1986.El dispositivo se entregó por primera vez en varios restaurantes en los Estados Unidos y Canadá.

A principios de la década de 1990, Europa comenzó a desarrollar estándares para las tarjetas inteligentes bancarias: tarjetas de plástico con un chip integrado, muy parecido a una tarjeta SIM. En 1982 se otorgó una patente tecnológica, y en 1983 Francia comenzó a fabricar tarjetas con chip para pagar las facturas telefónicas. Dichas tarjetas también se utilizan en el sistema de salud francés. Y fue en Francia en 1992 que todas las tarjetas de débito adquirieron microchips. En la década de 1990, había tarjetas SIM en tarjetas inteligentes: tarjetas SIM "de tamaño completo".

A principios de la década de 1990, Europa comenzó a desarrollar estándares para las tarjetas inteligentes bancarias: tarjetas de plástico con un chip integrado, muy parecido a una tarjeta SIM. En 1982 se otorgó una patente tecnológica, y en 1983 Francia comenzó a fabricar tarjetas con chip para pagar las facturas telefónicas. Dichas tarjetas también se utilizan en el sistema de salud francés. Y fue en Francia en 1992 que todas las tarjetas de débito adquirieron microchips. En la década de 1990, había tarjetas SIM en tarjetas inteligentes: tarjetas SIM "de tamaño completo". El chip RFID instalado dentro de la tarjeta le permite realizar pagos sin contacto utilizando las tecnologías PayPass y PayWave. A continuación se muestra un anuncio de Visa PayWave para el mercado ruso.

El chip RFID instalado dentro de la tarjeta le permite realizar pagos sin contacto utilizando las tecnologías PayPass y PayWave. A continuación se muestra un anuncio de Visa PayWave para el mercado ruso. En 2012, MasterCard introdujo una tarjeta con teclado y pantalla LCD. El microordenador dentro de la tarjeta genera contraseñas de un solo uso y almacena el historial de operaciones en la memoria, y también muestra el saldo de la cuenta.Parece un terminal moderno para recibir tarjetas. Dichos terminales se comunican con el banco a través de una red móvil y pueden funcionar con baterías, lo que los hace convenientes, por ejemplo, para el pago en restaurantes. Algunos dispositivos admiten pagos sin contacto, pero hasta ahora son una minoría, especialmente en los Estados Unidos conservadores.

En 2012, MasterCard introdujo una tarjeta con teclado y pantalla LCD. El microordenador dentro de la tarjeta genera contraseñas de un solo uso y almacena el historial de operaciones en la memoria, y también muestra el saldo de la cuenta.Parece un terminal moderno para recibir tarjetas. Dichos terminales se comunican con el banco a través de una red móvil y pueden funcionar con baterías, lo que los hace convenientes, por ejemplo, para el pago en restaurantes. Algunos dispositivos admiten pagos sin contacto, pero hasta ahora son una minoría, especialmente en los Estados Unidos conservadores.

Fraude

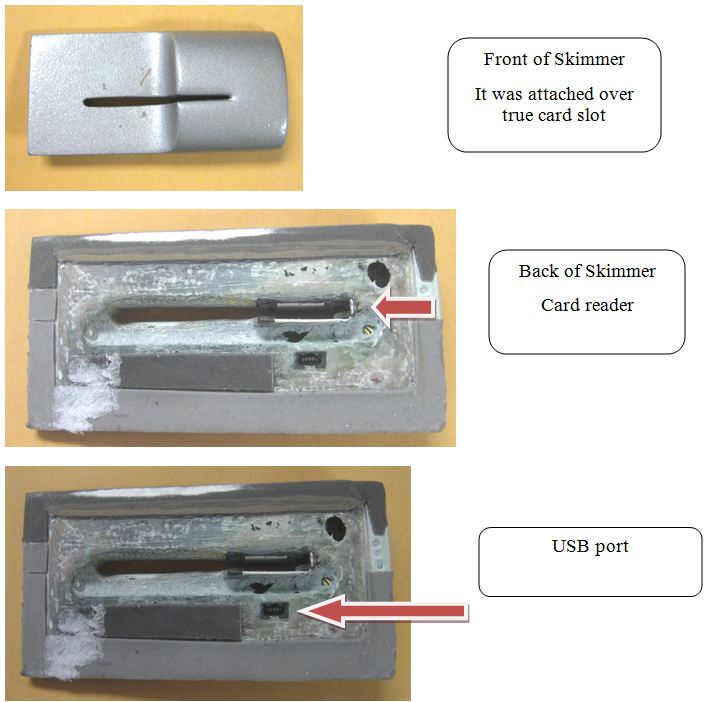

El fraude con tarjetas de crédito comenzó inmediatamente después de su aparición. Los estadounidenses inteligentes se dieron cuenta de que al tener un límite de crédito grande, puede recolectar bienes, vender algunos de ellos e irse a otro estado o país.La próxima ola fue el auge del comercio por Internet a mediados de la década de 1990. Los botones "comprar" aparecieron en los sitios. Los atacantes usaron el número de tarjetas robadas y nombres famosos , por ejemplo, Mickey Mouse, Lex Luther, John Wayne, Bill Clinton. Luego, el sistema no implicó verificar el nombre del pagador y compararlo con el número de la tarjeta, y los vendedores tuvieron que cambiar esto.La presencia de cajeros automáticos en cada esquina condujo a la propagación de otro tipo de fraude: eliminar una copia de una tarjeta utilizando un skimmer. Un dispositivo, a veces casi invisible., está instalado en la ranura para recibir una tarjeta de plástico. El skimmer hace una copia, pero para poder usarla por completo, debe conocer el código PIN. En este caso, las cámaras de video en miniatura dirigidas al teclado vienen al rescate. Muchas personas no tocan el teclado cuando escriben, y no todos los cajeros automáticos tienen un panel protector encima. A continuación, en la foto, hay un ejemplo de un skimmer y un cajero automático con una cámara de video instalada por estafadores (preste atención a la esquina superior izquierda del cajero automático), así como la superposición de teclado, que se usa en lugar de la cámara para obtener un código PIN.

Incluso si conoce los skimmers y puede identificar dicha superposición, no puede relajarse. A veces, se abre una cerradura en las puertas de los cajeros automáticos que se abre con una tarjeta, por lo que puede retirar dinero por la noche cuando el banco está cerrado. Y en este dispositivo tambiénponer los skimmers .A veces los estafadores no se molestan en instalar skimmers en cajeros automáticos de otros bancos. En cambio, establecieron cajeros automáticos ellos mismos . En 2015, en Udmurtia, los estafadores compraron cajeros automáticos fuera de servicio y los colocaron en Moscú. No dieron dinero, pero leyeron información de la cinta magnética y el código PIN de la tarjeta, luego de lo cual informaron un "fallo" y devolvieron la tarjeta al propietario.Los skimmers se usan no solo en cajeros automáticos. La tecnología ha avanzado mucho: en tres segundos, un estafador puede colocar un dispositivo similar en el terminal para pagar las compras con tarjetas bancarias en una tienda.https://youtu.be/y83ZgzuFBSECuando un estafador tiene datos de tarjetas y códigos PIN, puede ir y gastar dinero. Al igual que el búlgaro Konstantin Kavrakov, que tomó dinero, incluso de una copia de la tarjeta bancaria de Bill Gates. Cuando el estafador fue arrestado en 2015, se encontraron varias tarjetas de crédito con él: Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, East-west Bank Vice, tarjetas de crédito en blanco, cheques de transacciones y 76 mil pesos filipinos (alrededor de 1700 Dólares estadounidenses).

Incluso si conoce los skimmers y puede identificar dicha superposición, no puede relajarse. A veces, se abre una cerradura en las puertas de los cajeros automáticos que se abre con una tarjeta, por lo que puede retirar dinero por la noche cuando el banco está cerrado. Y en este dispositivo tambiénponer los skimmers .A veces los estafadores no se molestan en instalar skimmers en cajeros automáticos de otros bancos. En cambio, establecieron cajeros automáticos ellos mismos . En 2015, en Udmurtia, los estafadores compraron cajeros automáticos fuera de servicio y los colocaron en Moscú. No dieron dinero, pero leyeron información de la cinta magnética y el código PIN de la tarjeta, luego de lo cual informaron un "fallo" y devolvieron la tarjeta al propietario.Los skimmers se usan no solo en cajeros automáticos. La tecnología ha avanzado mucho: en tres segundos, un estafador puede colocar un dispositivo similar en el terminal para pagar las compras con tarjetas bancarias en una tienda.https://youtu.be/y83ZgzuFBSECuando un estafador tiene datos de tarjetas y códigos PIN, puede ir y gastar dinero. Al igual que el búlgaro Konstantin Kavrakov, que tomó dinero, incluso de una copia de la tarjeta bancaria de Bill Gates. Cuando el estafador fue arrestado en 2015, se encontraron varias tarjetas de crédito con él: Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, East-west Bank Vice, tarjetas de crédito en blanco, cheques de transacciones y 76 mil pesos filipinos (alrededor de 1700 Dólares estadounidenses). Puede prescindir de una copia de las tarjetas, después de haber recibido el original. Para esto necesita la presencia personal de un estafador en un cajero automático. El ladrón pone un bucle en el lector de tarjetas y espera. La víctima recibe dinero, pero no puede tomar la tarjeta. Un atacante se ofrece como voluntario para ayudar a ver el código PIN, pero nada funciona, y aconseja ponerse en contacto con el banco. Hay un código PIN, queda sacar la tarjeta en el bucle y retirar todo el dinero.

Puede prescindir de una copia de las tarjetas, después de haber recibido el original. Para esto necesita la presencia personal de un estafador en un cajero automático. El ladrón pone un bucle en el lector de tarjetas y espera. La víctima recibe dinero, pero no puede tomar la tarjeta. Un atacante se ofrece como voluntario para ayudar a ver el código PIN, pero nada funciona, y aconseja ponerse en contacto con el banco. Hay un código PIN, queda sacar la tarjeta en el bucle y retirar todo el dinero.

Reemplazo de tarjeta

Las personas eligen los mejores bancos para abrir una cuenta y, como resultado, llevan varias tarjetas bancarias, tarjetas de fidelidad, un pase para trabajar, una suscripción al gimnasio, es decir, una gran cantidad de plástico. Varios proyectos están tratando de librarnos de este problema con la ayuda de dispositivos que almacenan datos de varias tarjetas simultáneamente. En Rusia, esto es Cardberry. En enero de 2016, una startup introdujo un mapa en Las Vegas en el CES. Los probadores beta ya están usando las tarjetas en Teremka, Shokoladnitsa y otras instituciones. Pero, en forma de tarjetas de fidelidad. Agregue tarjetas bancarias solo en los planes, hay problemas de seguridad.Un proyecto similar apareció un poco antes en Estados Unidos: Coin, esta tarjeta es compatible con NFC. Después de la reserva, esta tarjeta se esperó durante dos años, pero ahora su estado no está claro.Posiblemente a este mercadoLG será lanzado . El segundo reemplazo posible para las tarjetas bancarias son los dispositivos móviles. Apple Pay y Android Pay usan NFC en dispositivos móviles. Pero mientras Apple mira hacia el futuro cuando todos los terminales de pago puedan aceptar pagos sin contacto, Samsung usa la tecnología LoopPay para trabajar con terminales de banda magnética más antiguos.

El segundo reemplazo posible para las tarjetas bancarias son los dispositivos móviles. Apple Pay y Android Pay usan NFC en dispositivos móviles. Pero mientras Apple mira hacia el futuro cuando todos los terminales de pago puedan aceptar pagos sin contacto, Samsung usa la tecnología LoopPay para trabajar con terminales de banda magnética más antiguos. Las tarjetas de plástico pueden ser cosa del pasado gracias a los sistemas de identificación biométrica de los clientes bancarios. German Gref, jefe de Sberbank, espera presentarSistema de reconocimiento de voz e identificación por apariencia en los próximos dos o tres años. Pero ella solo trabajará en Rusia, y en otros países solo con Sberbank. A esta declaración, el representante de VTB24 dijo que no existe un objetivo para implementar ninguna tecnología relacionada con el rechazo del uso de tarjetas.Mastercard, mientras tanto, está probando un esquema de pago con una selfie .

Las tarjetas de plástico pueden ser cosa del pasado gracias a los sistemas de identificación biométrica de los clientes bancarios. German Gref, jefe de Sberbank, espera presentarSistema de reconocimiento de voz e identificación por apariencia en los próximos dos o tres años. Pero ella solo trabajará en Rusia, y en otros países solo con Sberbank. A esta declaración, el representante de VTB24 dijo que no existe un objetivo para implementar ninguna tecnología relacionada con el rechazo del uso de tarjetas.Mastercard, mientras tanto, está probando un esquema de pago con una selfie . Source: https://habr.com/ru/post/es394993/

All Articles