Predicción del mercado de valores utilizando redes neuronales

En el mundo moderno, el interés en el pronóstico cualitativo de los mercados financieros se está volviendo cada vez más agudo. Esto se debe al rápido desarrollo de altas tecnologías y, en consecuencia, con el advenimiento de nuevas herramientas de análisis de datos. Sin embargo, el análisis técnico que la mayoría de los participantes del mercado están acostumbrados a usar no es efectivo. Los pronósticos basados en promedios móviles exponenciales, osciladores y otros indicadores no dan un resultado tangible, porque La economía es a menudo irracional porque está impulsada por las motivaciones irracionales de las personas.En los últimos años, las llamadas redes neuronales artificiales se han vuelto de gran interés para los analistas financieros: estos son modelos matemáticos, así como sus implementaciones de software o hardware, construidas sobre el principio de organización y funcionamiento de redes neuronales biológicas: redes de células nerviosas de un organismo vivo. Este concepto surgió al estudiar los procesos que ocurren en el cerebro durante el pensamiento y al intentar simular estos procesos. Posteriormente, estos modelos comenzaron a utilizarse con fines prácticos, como regla, en la predicción de problemas.Las redes neuronales no están programadas en el sentido habitual de la palabra, están entrenadas. La capacidad de aprendizaje es una de las principales ventajas de las redes neuronales sobre los algoritmos tradicionales. Técnicamente, el entrenamiento consiste en encontrar los coeficientes de conexión entre las neuronas. En el proceso de aprendizaje, la red neuronal puede identificar relaciones complejas entre entrada y salida, así como realizar generalizaciones. La capacidad de una red neuronal para predecir se deriva directamente de su capacidad para generalizar y resaltar las relaciones ocultas entre los datos de entrada y salida. Después del entrenamiento, la red puede predecir el valor futuro de una secuencia determinada en función de varios valores anteriores y / o algunos factores existentes actualmente. Cabe señalar que el pronóstico es posible solo sicuando los cambios anteriores realmente predeterminan los futuros en cierta medida. Por ejemplo, pronosticar cotizaciones de acciones basadas en cotizaciones durante la última semana puede ser exitoso, mientras que pronosticar los resultados de la lotería del mañana basados en datos de los últimos 50 años casi seguramente no producirá ningún resultado.Consideremos en la práctica la aplicación del método de pronóstico utilizando redes neuronales. Por ejemplo, tome los datos del índice MICEX del 01.10.2008 al 04.03.2009. La tarea es que, según la información estadística presentada, es necesario hacer un pronóstico para 10 días. Como se puede ver en el gráfico (Fig. 1), del 01.10.08 al 10.28.08 el índice MICEX se "hundió" en aproximadamente 534 puntos. Luego siguió un aumento a una marca máxima de 871 puntos. Además, durante algún tiempo, el mercado estuvo en una tendencia lateral, luego se describió una tendencia al alza. En este ejemplo, construiremos un pronóstico para una variable (las otras son similares), pero para elegir una de las cuatro variables que más nos ayudarán a predecir las otras, construiremos una matriz de correlación.

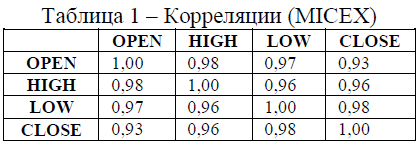

En el mundo moderno, el interés en el pronóstico cualitativo de los mercados financieros se está volviendo cada vez más agudo. Esto se debe al rápido desarrollo de altas tecnologías y, en consecuencia, con el advenimiento de nuevas herramientas de análisis de datos. Sin embargo, el análisis técnico que la mayoría de los participantes del mercado están acostumbrados a usar no es efectivo. Los pronósticos basados en promedios móviles exponenciales, osciladores y otros indicadores no dan un resultado tangible, porque La economía es a menudo irracional porque está impulsada por las motivaciones irracionales de las personas.En los últimos años, las llamadas redes neuronales artificiales se han vuelto de gran interés para los analistas financieros: estos son modelos matemáticos, así como sus implementaciones de software o hardware, construidas sobre el principio de organización y funcionamiento de redes neuronales biológicas: redes de células nerviosas de un organismo vivo. Este concepto surgió al estudiar los procesos que ocurren en el cerebro durante el pensamiento y al intentar simular estos procesos. Posteriormente, estos modelos comenzaron a utilizarse con fines prácticos, como regla, en la predicción de problemas.Las redes neuronales no están programadas en el sentido habitual de la palabra, están entrenadas. La capacidad de aprendizaje es una de las principales ventajas de las redes neuronales sobre los algoritmos tradicionales. Técnicamente, el entrenamiento consiste en encontrar los coeficientes de conexión entre las neuronas. En el proceso de aprendizaje, la red neuronal puede identificar relaciones complejas entre entrada y salida, así como realizar generalizaciones. La capacidad de una red neuronal para predecir se deriva directamente de su capacidad para generalizar y resaltar las relaciones ocultas entre los datos de entrada y salida. Después del entrenamiento, la red puede predecir el valor futuro de una secuencia determinada en función de varios valores anteriores y / o algunos factores existentes actualmente. Cabe señalar que el pronóstico es posible solo sicuando los cambios anteriores realmente predeterminan los futuros en cierta medida. Por ejemplo, pronosticar cotizaciones de acciones basadas en cotizaciones durante la última semana puede ser exitoso, mientras que pronosticar los resultados de la lotería del mañana basados en datos de los últimos 50 años casi seguramente no producirá ningún resultado.Consideremos en la práctica la aplicación del método de pronóstico utilizando redes neuronales. Por ejemplo, tome los datos del índice MICEX del 01.10.2008 al 04.03.2009. La tarea es que, según la información estadística presentada, es necesario hacer un pronóstico para 10 días. Como se puede ver en el gráfico (Fig. 1), del 01.10.08 al 10.28.08 el índice MICEX se "hundió" en aproximadamente 534 puntos. Luego siguió un aumento a una marca máxima de 871 puntos. Además, durante algún tiempo, el mercado estuvo en una tendencia lateral, luego se describió una tendencia al alza. En este ejemplo, construiremos un pronóstico para una variable (las otras son similares), pero para elegir una de las cuatro variables que más nos ayudarán a predecir las otras, construiremos una matriz de correlación. Entonces, habiendo construido una matriz de correlaciones de pares (Tabla 1), concluimos que la variable BAJA se correlaciona más fuertemente con las otras. Echemos un vistazo al pronóstico de esta variable.

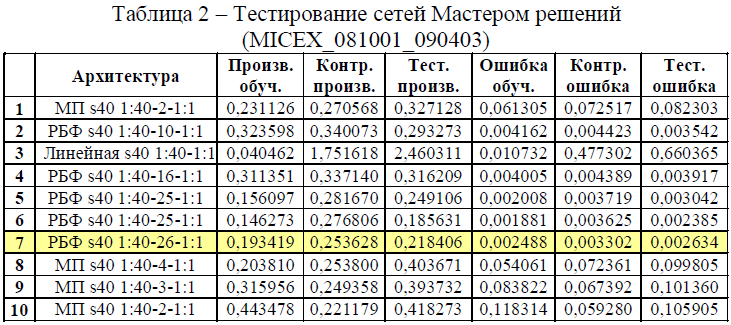

Entonces, habiendo construido una matriz de correlaciones de pares (Tabla 1), concluimos que la variable BAJA se correlaciona más fuertemente con las otras. Echemos un vistazo al pronóstico de esta variable. Las redes neuronales esencialmente no lineales permiten aproximar una función continua arbitraria con cualquier grado de precisión, a pesar de la ausencia o presencia de cualquier periodicidad o ciclicidad. Dado que la serie temporal es una función continua (de hecho, conocemos el valor de esta función solo en un número finito de puntos, pero se puede continuar fácilmente de manera continua durante todo el período considerado), el uso de redes neuronales está bastante justificado y es correcto.Construiremos mil redes neuronales de varias configuraciones en el paquete STATISTICA, las entrenaremos y luego elegiremos las diez mejores.Como resultado de la identificación del proceso de construcción de redes, obtuvimos los siguientes resultados: las redes seleccionadas, como puede ver, tienen diferentes configuraciones (Tabla 2).

Las redes neuronales esencialmente no lineales permiten aproximar una función continua arbitraria con cualquier grado de precisión, a pesar de la ausencia o presencia de cualquier periodicidad o ciclicidad. Dado que la serie temporal es una función continua (de hecho, conocemos el valor de esta función solo en un número finito de puntos, pero se puede continuar fácilmente de manera continua durante todo el período considerado), el uso de redes neuronales está bastante justificado y es correcto.Construiremos mil redes neuronales de varias configuraciones en el paquete STATISTICA, las entrenaremos y luego elegiremos las diez mejores.Como resultado de la identificación del proceso de construcción de redes, obtuvimos los siguientes resultados: las redes seleccionadas, como puede ver, tienen diferentes configuraciones (Tabla 2). Como resultado del entrenamiento, se encontró una red neuronal que correspondía al modelo 7 (Fig. 2) con buen rendimiento (relación de regresión: 0.253628, error: 0.003302). Es fácil ver que el rendimiento de las redes con la arquitectura de Función de Base Radial (RBF) es en promedio peor que el rendimiento de las redes con la arquitectura de Perceptrón Multicapa. Esto se debe en gran parte al hecho de que las redes con arquitectura RBF extrapolan mal los datos (esto se debe a la saturación de los elementos de estructura ocultos). Para evaluar la probabilidad del modelo 7, construimos un histograma de frecuencias (Fig. 3). Este histograma es el más simétrico en comparación con otros modelos. Esto confirma los supuestos estándar sobre la normalidad de los residuos. Por lo tanto, el modelo 7 es el más adecuado para esta serie de tiempo.

Como resultado del entrenamiento, se encontró una red neuronal que correspondía al modelo 7 (Fig. 2) con buen rendimiento (relación de regresión: 0.253628, error: 0.003302). Es fácil ver que el rendimiento de las redes con la arquitectura de Función de Base Radial (RBF) es en promedio peor que el rendimiento de las redes con la arquitectura de Perceptrón Multicapa. Esto se debe en gran parte al hecho de que las redes con arquitectura RBF extrapolan mal los datos (esto se debe a la saturación de los elementos de estructura ocultos). Para evaluar la probabilidad del modelo 7, construimos un histograma de frecuencias (Fig. 3). Este histograma es el más simétrico en comparación con otros modelos. Esto confirma los supuestos estándar sobre la normalidad de los residuos. Por lo tanto, el modelo 7 es el más adecuado para esta serie de tiempo. Realizamos una proyección para predecir las series temporales. Como resultado, tenemos un pronóstico (Fig. 4, Tabla 3). Como se puede ver en el gráfico, la red neuronal predijo correctamente la dirección de la tendencia. Sin embargo, exigir datos más precisos de este método de análisis, especialmente durante la crisis económica mundial, es al menos incorrecto.

Realizamos una proyección para predecir las series temporales. Como resultado, tenemos un pronóstico (Fig. 4, Tabla 3). Como se puede ver en el gráfico, la red neuronal predijo correctamente la dirección de la tendencia. Sin embargo, exigir datos más precisos de este método de análisis, especialmente durante la crisis económica mundial, es al menos incorrecto. Como se esperaba, las redes neuronales dieron un buen resultado. Esto se debe en gran medida a la complejidad y la no linealidad de la estructura de esta serie, mientras que los métodos clásicos están diseñados para aplicarse a series con leyes estructurales más notables y obvias. Pero incluso, a pesar de todas las cualidades positivas visibles de las redes neuronales, no debe considerarlas una especie de "panacea". En primer lugar, las redes neuronales son una "caja negra", que no permite determinar explícitamente el tipo de dependencias entre los miembros de una serie. Por lo tanto, se puede "enseñar" a una red neuronal específica a hacer un pronóstico solo para un número estrictamente fijo de pasos hacia adelante (lo que indicamos en la especificación de esta red), por lo tanto, existe una fuerte dependencia del tipo de tarea. En segundo lugar, en presencia de linealidad explícita, simplicidad de la estructura en el problema,La capacidad de las redes neuronales para generalizar es más débil con respecto a los métodos clásicos. Esto se explica por la no linealidad de las redes en esencia.En el caso general, para lograr el mejor resultado, es necesario utilizar redes neuronales, junto con una estrategia de administración de dinero competente.

Como se esperaba, las redes neuronales dieron un buen resultado. Esto se debe en gran medida a la complejidad y la no linealidad de la estructura de esta serie, mientras que los métodos clásicos están diseñados para aplicarse a series con leyes estructurales más notables y obvias. Pero incluso, a pesar de todas las cualidades positivas visibles de las redes neuronales, no debe considerarlas una especie de "panacea". En primer lugar, las redes neuronales son una "caja negra", que no permite determinar explícitamente el tipo de dependencias entre los miembros de una serie. Por lo tanto, se puede "enseñar" a una red neuronal específica a hacer un pronóstico solo para un número estrictamente fijo de pasos hacia adelante (lo que indicamos en la especificación de esta red), por lo tanto, existe una fuerte dependencia del tipo de tarea. En segundo lugar, en presencia de linealidad explícita, simplicidad de la estructura en el problema,La capacidad de las redes neuronales para generalizar es más débil con respecto a los métodos clásicos. Esto se explica por la no linealidad de las redes en esencia.En el caso general, para lograr el mejor resultado, es necesario utilizar redes neuronales, junto con una estrategia de administración de dinero competente.

Lista de literatura utilizada:1. E.A. Vukolov. Los fundamentos del análisis estadístico. Forum Publishing House, Moscú20082. V. Borovnikov. ESTADÍSTICA: el arte del análisis de datos informáticos. 20033. Nedosekin A.O. Análisis de riesgo múltiple difuso de inversiones en acciones. Ed.Sésamo, 2002Anteriormente, el artículo fue publicado en los materiales de la tercera conferencia científica regional de la Universidad Técnica del Estado de Volgogrado en 2009 (Volumen 3).Source: https://habr.com/ru/post/es396505/

All Articles