Mapa global: cómo los diferentes países del mundo abordan el desarrollo fintech

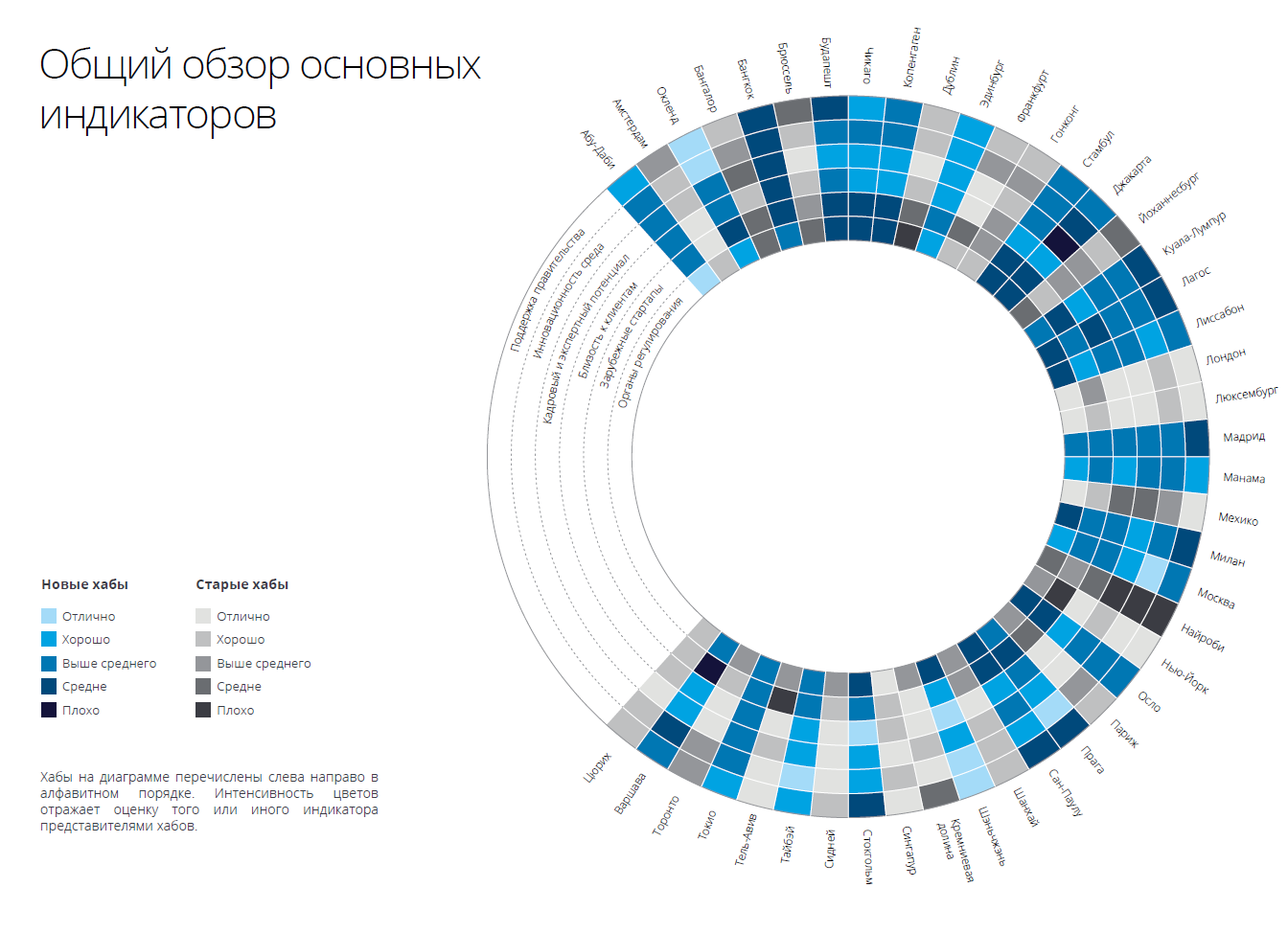

La empresa de auditoría y consultoría Deloitte realizó un estudio en el que se descubrió que los nuevos centros europeos de tecnología financiera, y especialmente los ubicados en la Unión Europea, tienden a calificar altamente el potencial del personal local. Por otro lado, la mayoría de los 12 nuevos centros europeos calificaron negativamente la regulación local de tecnología financiera, y las barreras regulatorias se notaron como una de las dificultades comunes.El estudio de Deloitte sobre cajas de arena regulatorias y la colaboración entre supervisores confirma la validez de estos puntos de vista. Sus resultados muestran que de todos los países europeos, solo el Reino Unido, los Países Bajos, Rusia, Suiza y Noruega (5 de los 20 centros europeos de fintech incluidos en el informe) están trabajando en proyectos de sandbox fintech. Sin embargo, solo tres autoridades de supervisión (en el Reino Unido, Francia y Suiza) concluyeron acuerdos de cooperación en el campo de la tecnología financiera con sus colegas de otros países del mundo.Los representantes de la región de Asia y el Pacífico, a diferencia de sus homólogos europeos, fueron más positivos en sus evaluaciones de la regulación local, y hay buenas razones para ello. Durante el año pasado, hemos sido testigos de muchas acciones constructivas por parte de los organismos de supervisión en toda Asia, y la velocidad de estos cambios dejó la impresión más agradable. Por ejemplo, 7 de los 16 reguladores que se han comprometido a desplegar cajas de arena regulatorias se encuentran en Asia. Además, las autoridades de supervisión asiáticas han adoptado una postura muy activa con respecto a la cooperación con sus colegas de otras regiones del mundo.Por ejemplo, como se muestra en el mapa de cooperación del regulador a continuación, China, Corea del Sur, Hong Kong, Japón, Singapur, Australia e India firmaron acuerdos de cooperación internacional con reguladores de otros países entre países asiáticos. El poseedor absoluto de este indicador en todo el mundo fue la Autoridad Monetaria de Singapur. Por supuesto, debe recordarse que los frutos tangibles de estos acuerdos aún están por verse. Sea como fuere, la cooperación entre los reguladores de todo el mundo, sin lugar a dudas, se ha convertido en un fenómeno común, ganando cada vez más impulso.Los países del Golfo en el informe están representados por solo dos centros. Sus dos representantes dieron evaluaciones muy similares. Por ejemplo, anunciaron un excelente apoyo gubernamental y regulatorio para las empresas de tecnología financiera, lo que fue confirmado repetidamente por una serie de iniciativas lanzadas por los gobiernos de estos países junto con las autoridades de supervisión. Los ejemplos incluyen RegLab en Abu Dhabi, proyectos FinTech Hive y blockchain 2020 en Dubai, y el trabajo fintech llevado a cabo por la Junta de Desarrollo Económico de Bahrein.En África, el desarrollo de tecnología financiera continúa girando en torno a los pagos móviles y sociales. Los proyectos fintech de gran éxito son poco frecuentes en la región debido al bajo nivel de apoyo del gobierno y los reguladores, así como a la falta de infraestructura de alta calidad. Todos estos factores continúan siendo obstáculos para el desarrollo a gran escala de iniciativas locales.En América Central y del Sur, Brasil es el líder de la manada, con la mayoría de los proyectos y actividades de fintech concentrados en São Paulo. En toda la región, los inversores y las corporaciones contribuyen activamente al desarrollo de los ecosistemas fintech locales. No obstante, hay cada vez más señales de un mayor apoyo del gobierno y los reguladores. Por ejemplo, se espera que la nueva estrategia del gobierno de México para expandir el acceso a los servicios financieros estimule activamente el crecimiento de las fintech.Completa el estudio de Deloitte sobre América del Norte. Silicon Valley y Nueva York siguen siendo los líderes indiscutibles de la tecnología financiera estadounidense. En cuanto a Canadá, aquí el 80% de toda la actividad fintech canadiense todavía se concentra en Toronto. Sin embargo, en los últimos años hemos sido testigos de la aparición de varios centros nuevos más: Chicago y Charlotte (Carolina del Norte) incluidos en este informe provisional.Otros cambios en los Estados Unidos en los últimos meses se refieren a la regulación. De particular interés es la Carta Fintech de la Oficina del Contralor de la Moneda (Agencia Federal de los Estados Unidos). Dado que el difícil y fragmentado entorno regulatorio de los Estados Unidos ha sido identificado repetidamente por los centros de tecnología financiera de EE. UU. Como un obstáculo, será interesante observar el desarrollo de eventos en esta dirección.La versión completa del informe está disponible aquí .

La empresa de auditoría y consultoría Deloitte realizó un estudio en el que se descubrió que los nuevos centros europeos de tecnología financiera, y especialmente los ubicados en la Unión Europea, tienden a calificar altamente el potencial del personal local. Por otro lado, la mayoría de los 12 nuevos centros europeos calificaron negativamente la regulación local de tecnología financiera, y las barreras regulatorias se notaron como una de las dificultades comunes.El estudio de Deloitte sobre cajas de arena regulatorias y la colaboración entre supervisores confirma la validez de estos puntos de vista. Sus resultados muestran que de todos los países europeos, solo el Reino Unido, los Países Bajos, Rusia, Suiza y Noruega (5 de los 20 centros europeos de fintech incluidos en el informe) están trabajando en proyectos de sandbox fintech. Sin embargo, solo tres autoridades de supervisión (en el Reino Unido, Francia y Suiza) concluyeron acuerdos de cooperación en el campo de la tecnología financiera con sus colegas de otros países del mundo.Los representantes de la región de Asia y el Pacífico, a diferencia de sus homólogos europeos, fueron más positivos en sus evaluaciones de la regulación local, y hay buenas razones para ello. Durante el año pasado, hemos sido testigos de muchas acciones constructivas por parte de los organismos de supervisión en toda Asia, y la velocidad de estos cambios dejó la impresión más agradable. Por ejemplo, 7 de los 16 reguladores que se han comprometido a desplegar cajas de arena regulatorias se encuentran en Asia. Además, las autoridades de supervisión asiáticas han adoptado una postura muy activa con respecto a la cooperación con sus colegas de otras regiones del mundo.Por ejemplo, como se muestra en el mapa de cooperación del regulador a continuación, China, Corea del Sur, Hong Kong, Japón, Singapur, Australia e India firmaron acuerdos de cooperación internacional con reguladores de otros países entre países asiáticos. El poseedor absoluto de este indicador en todo el mundo fue la Autoridad Monetaria de Singapur. Por supuesto, debe recordarse que los frutos tangibles de estos acuerdos aún están por verse. Sea como fuere, la cooperación entre los reguladores de todo el mundo, sin lugar a dudas, se ha convertido en un fenómeno común, ganando cada vez más impulso.Los países del Golfo en el informe están representados por solo dos centros. Sus dos representantes dieron evaluaciones muy similares. Por ejemplo, anunciaron un excelente apoyo gubernamental y regulatorio para las empresas de tecnología financiera, lo que fue confirmado repetidamente por una serie de iniciativas lanzadas por los gobiernos de estos países junto con las autoridades de supervisión. Los ejemplos incluyen RegLab en Abu Dhabi, proyectos FinTech Hive y blockchain 2020 en Dubai, y el trabajo fintech llevado a cabo por la Junta de Desarrollo Económico de Bahrein.En África, el desarrollo de tecnología financiera continúa girando en torno a los pagos móviles y sociales. Los proyectos fintech de gran éxito son poco frecuentes en la región debido al bajo nivel de apoyo del gobierno y los reguladores, así como a la falta de infraestructura de alta calidad. Todos estos factores continúan siendo obstáculos para el desarrollo a gran escala de iniciativas locales.En América Central y del Sur, Brasil es el líder de la manada, con la mayoría de los proyectos y actividades de fintech concentrados en São Paulo. En toda la región, los inversores y las corporaciones contribuyen activamente al desarrollo de los ecosistemas fintech locales. No obstante, hay cada vez más señales de un mayor apoyo del gobierno y los reguladores. Por ejemplo, se espera que la nueva estrategia del gobierno de México para expandir el acceso a los servicios financieros estimule activamente el crecimiento de las fintech.Completa el estudio de Deloitte sobre América del Norte. Silicon Valley y Nueva York siguen siendo los líderes indiscutibles de la tecnología financiera estadounidense. En cuanto a Canadá, aquí el 80% de toda la actividad fintech canadiense todavía se concentra en Toronto. Sin embargo, en los últimos años hemos sido testigos de la aparición de varios centros nuevos más: Chicago y Charlotte (Carolina del Norte) incluidos en este informe provisional.Otros cambios en los Estados Unidos en los últimos meses se refieren a la regulación. De particular interés es la Carta Fintech de la Oficina del Contralor de la Moneda (Agencia Federal de los Estados Unidos). Dado que el difícil y fragmentado entorno regulatorio de los Estados Unidos ha sido identificado repetidamente por los centros de tecnología financiera de EE. UU. Como un obstáculo, será interesante observar el desarrollo de eventos en esta dirección.La versión completa del informe está disponible aquí .

Source: https://habr.com/ru/post/es399303/

All Articles