Cómo los bancos desarrollarán soluciones blockchain en 2017

En un informe publicado recientemente , la compañía de software india Infosys formuló los puntos principales con respecto a las perspectivas de introducir soluciones blockchain por negocios en 2017. Publicamos los puntos principales de este informe en el blog de nuestro servicio internacional de blockchain Wirex .

- 50% , 2017 .

- , 2017 - 1 .

- 33% , 2018, (50%) , 2020 .

- — 69% — . — 21%.

- , , , — , , , , .

- 50% - - . 30% .

- « » « » .

- « » « » .

- 74% , - , -.

,

Alrededor del 50% de los bancos encuestados admitieron que están esperando que la tecnología alcance un nivel de desarrollo más maduro. A corto plazo, estos bancos planean resolver escenarios limitados para aplicar la tecnología antes de asignar fondos para inversiones más grandes.Poco más de un tercio (35%) de los encuestados entran en la categoría de "partidarios tempranos". Esto incluye instituciones financieras que ya han identificado casos de blockchain que son útiles para sí mismos y adecuados para su estrategia de desarrollo. Planean invertir en iniciativas relacionadas en el futuro cercano. El rango de proyectos de financiamiento en esta categoría es de 1 a 10 millones de dólares. Los "innovadores" genuinos son jugadores que ya han lanzado una iniciativa de blockchain en toda regla con el apoyo de equipos internos o socios especialmente establecidos representados por nuevas empresas y empresas de tecnología. Alrededor del 15% de los bancos cayeron en esta categoría.Dichos jugadores ya han asignado fondos por valor de más de $ 10 millones para apoyar iniciativas y se dedican al estudio experimental de aplicaciones blockchain que van más allá de los escenarios tradicionales, como las transferencias transfronterizas, la compensación y los asentamientos. En un esfuerzo por aprovechar a los pioneros, estos bancos ya han dado los primeros pasos en la formación y el desarrollo de soluciones que tienen todas las posibilidades de convertirse en uno de los primeros ecosistemas de blockchain en toda la industria.

Los "innovadores" genuinos son jugadores que ya han lanzado una iniciativa de blockchain en toda regla con el apoyo de equipos internos o socios especialmente establecidos representados por nuevas empresas y empresas de tecnología. Alrededor del 15% de los bancos cayeron en esta categoría.Dichos jugadores ya han asignado fondos por valor de más de $ 10 millones para apoyar iniciativas y se dedican al estudio experimental de aplicaciones blockchain que van más allá de los escenarios tradicionales, como las transferencias transfronterizas, la compensación y los asentamientos. En un esfuerzo por aprovechar a los pioneros, estos bancos ya han dado los primeros pasos en la formación y el desarrollo de soluciones que tienen todas las posibilidades de convertirse en uno de los primeros ecosistemas de blockchain en toda la industria.Crecimiento esperado de la inversión en blockchain en 2017

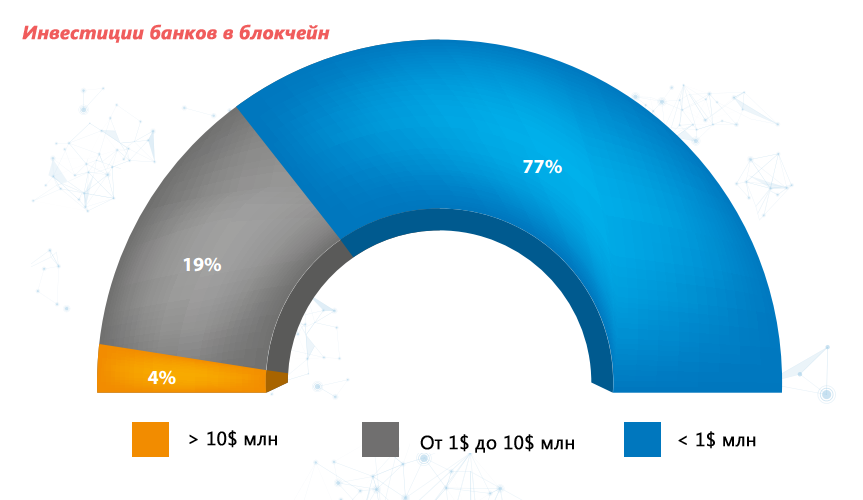

El tamaño de las inversiones de la mayoría (77%) de los bancos encuestados está en el nivel de $ 1 millón. Al mismo tiempo, el 4% de los participantes informó una inversión de más de $ 10 millones. Sea como fuere, la participación de este grupo crecerá en el futuro, ya que el 19% restante de los participantes, que asignaron de 1 a 10 millones de dólares, planean aumentar los fondos para iniciativas de blockchain.

Los ejecutivos de negocios, directores técnicos y directores de innovación administran el financiamiento de blockchain

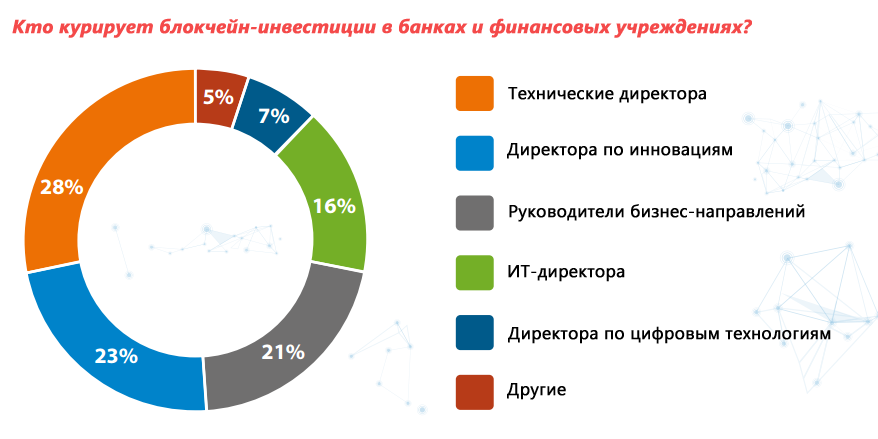

La iniciativa para financiar proyectos de blockchain en bancos actualmente proviene de representantes de varios departamentos. En la mayoría de los casos, los jefes de departamentos técnicos y los directores de innovaciones actúan como partes interesadas, sin embargo, los jefes de unidades de negocios desempeñan cada vez más un papel clave en el lanzamiento de proyectos relevantes. En el 28% de los bancos encuestados, los directores técnicos están trabajando en proyectos de blockchain, y en el 23% de los bancos, los directores de innovación asumen este papel. Los jefes de las unidades de negocios tampoco pasaron desapercibidos una variedad de opciones para aplicar la tecnología. Por lo tanto, el 21% de los encuestados indicó que tales iniciativas están bajo el control de los directores de negocios. Los representantes de una pequeña proporción de encuestados (16%) también informaron que en su organización, los proyectos de blockchain son supervisados por directores de TI,principalmente porque sus actividades también están estrechamente relacionadas con el trabajo de los sistemas empresariales.

(69%)

La seguridad de los datos y las transacciones del consumidor es una cuestión de importancia primordial para las instituciones financieras. El concepto de blockchains abiertos está lleno de preocupaciones sobre la seguridad y, por lo tanto, la mayoría de los bancos usan blockchains cerrados regulados como un modelo que puede reducir los riesgos de seguridad. Las cadenas de bloques cerradas también ofrecen mayor flexibilidad, mayor confiabilidad y adaptabilidad en comparación con una infraestructura abierta de cadenas de bloques.El 69% de los bancos encuestados informaron que utilizan un modelo de blockchain cerrado. Además de las preocupaciones sobre la seguridad, esta elección se debe a la ambigüedad de la situación con la aprobación regulatoria de blockchains abiertos, ya que no brindan la capacidad de realizar verificaciones KYC y cumplir con los requisitos contra el lavado de dinero, lo que, a su vez, provoca riesgos operativos.Alrededor del 21% de los encuestados usan blockchains híbridos o planean usarlos en el futuro cercano.Referencia rápida

- Una cadena de bloques abierta es una cadena de bloques totalmente descentralizada. Cualquiera puede unirse a su trabajo y participar en el proceso de llegar a un consenso.

- Una cadena de bloques híbrida funciona como un consorcio, donde el proceso de consenso está controlado por un cierto grupo de nodos.

- En una cadena de bloques cerrada, se aplica un control de acceso más estricto, incluso mediante la separación de los derechos de lectura y los cambios en cierta información.

Los pagos transfronterizos, los sistemas de identidad digital, la compensación y los acuerdos son los escenarios más preferidos para usar aplicaciones blockchain

Los bancos están explorando varias opciones para aplicar tecnología en la industria de servicios financieros, tanto tradicionales como no tradicionales. Esta encuesta confirma que los más preferibles son aquellos que reducen los costos, simplifican los procesos comerciales y aumentan la eficiencia operativa.Los pagos transfronterizos, los sistemas de identificación digital, la compensación y los acuerdos mutuos, junto con casos ligeramente menos relevantes, como los préstamos basados en documentos de pago y el procesamiento de cartas de crédito, son los cinco escenarios de aplicación más preferidos.

Los acuerdos de asociación juegan un papel clave en la implementación de proyectos blockchain

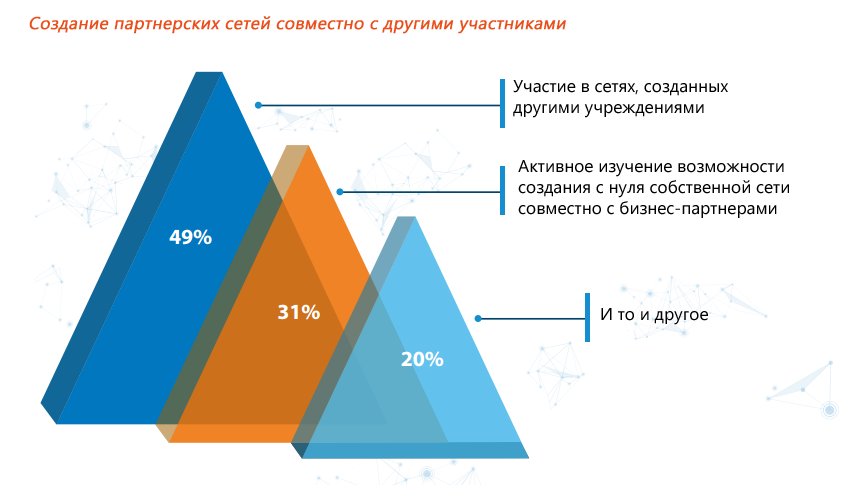

Las plataformas de tecnología distribuida, como blockchain, pueden alcanzar su verdadero potencial solo con el apoyo de redes comerciales y grupos de socios. Y, por lo tanto, no es sorprendente que la mayoría de los bancos encuestados informaron que participaron en asociaciones con empresas de tecnología, empresas de tecnología financiera, colegas de negocios y organizaciones centrales destinadas a desarrollar aplicaciones blockchain. La forma más preferible (49%) de crear redes de socios blockchain era la participación en asociaciones ya formadas.

Algunos patrones generales de introducción de tecnología en el mercado

Según los resultados del estudio, la mayoría de los bancos encuestados (80%) espera que el uso completo y generalizado de blockchain en la industria de servicios financieros sea posible más cerca de 2020.Los participantes de la encuesta consideran que los pagos transfronterizos son el caso más preparado para la implementación práctica. Esperan que las primeras soluciones en este segmento se presenten más adelante este año.Entre otros escenarios de aplicación, también identificaron siete áreas que, en su opinión, definitivamente deberían adquirir aplicaciones de blockchain completas. Estos incluyen operaciones documentales, sindicación de préstamos, compensación y liquidación, identidad digital, crédito basado en obligaciones de pago y contratos inteligentes.Sea como fuere, los autores de la encuesta concluyen que los primeros ejemplos prácticos esperados en 2017 no diferirán en escala o alcance. En su opinión, podrán experimentar la minuciosidad completa de las innovaciones de blockchain no antes de 2020.Según los datos de la encuesta, predicen que en los próximos dos años veremos la aparición de soluciones blockchain predominantemente intrabancarias o soluciones interbancarias destinadas a su uso dentro de una red de socios en segmentos tales como pagos transfronterizos e identificación digital. A continuación (2–5 años), habrá un período de aparición de otras decisiones interbancarias y casos que involucren a los reguladores, en particular, en el segmento de operaciones documentales. En los años siguientes (5 años o más), seremos testigos de una mayor difusión de Blockchain en el campo de los servicios financieros y el ecosistema bancario.Los autores del estudio también esperan que para 2020 la distribución de las aplicaciones blockchain alcance una escala suficiente para involucrarlas en ecosistemas más grandes, con la participación del gobierno y las corporaciones de otras industrias y, posiblemente, incluso de los usuarios finales.Camino por delante

Los resultados del estudio muestran que en los próximos dos años, la tecnología Blockchain se convertirá en el área principal de investigación para los bancos. Hoy, la pregunta principal ya no es si se involucrarán en la implementación práctica de Blockchain, sino cuándo y cómo sucederá esto. En este sentido, los autores de la encuesta distinguen dos direcciones posibles: interna y externa.Los bancos pueden comenzar a dominar la tecnología con casos internos, verificados dentro de su propia infraestructura, para luego aplicar la experiencia acumulada con Blockchain durante proyectos conjuntos con socios de la industria.Desde el punto de vista de la dirección externa del desarrollo, varios bancos ya han comenzado a realizar experimentos relevantes en colaboración con socios tecnológicos, así como a formar consorcios.A continuación, se presenta una breve evaluación de las principales etapas de la distribución práctica de la cadena de bloques en los próximos años, proporcionada por los autores de la encuesta.2014-2016. Fase 1. Análisis de valor de blockchain para la industria de servicios financieros- Los bancos e intermediarios que proporcionan infraestructura financiera han formado grupos industriales para discutir oportunidades.

- Creación de grupos cerrados a partir de representantes de la industria, así como de sus socios tecnológicos y fintech.

- Cree proyectos de asociación en toda la industria como R3 y Linux Hyperledger Foundation.

2016-2018. Fase 2. Verificación del concepto- Busque conceptos clave que puedan tener uno u otro impacto en el negocio y evalúe la posibilidad de escalar soluciones blockchain para reducir costos y mantener el nivel adecuado de seguridad.

- , , , .

- — , - - , , .

- , 2017 , , - .

- , .

2019-2020. Fase 3. El surgimiento de una infraestructura conjuntaLos jugadores de la industria comenzarán a introducir productos de blockchain que satisfagan las necesidades de áreas comerciales individuales.Uso efectivo de infraestructura colaborativa, API e interfaces para ampliar el alcance de la tecnología.A medida que se extiende Blockchain, la consolidación y la estandarización se convertirán en la norma.Las instituciones financieras que compiten anteriormente son conscientes de los beneficios de un enfoque único, como acelerar los procesos comerciales y mejorar los procesos de gestión de datos en relación con las operaciones comerciales.2021-2025. Fase 4. La prosperidad de las redes Blockchain- Finalizar y fortalecer estándares de interoperabilidad y canales de comunicación.

Source: https://habr.com/ru/post/es400569/

All Articles