Si bien las empresas ahora están haciendo todo lo posible para ponerse al día con las tendencias del

fuerte crecimiento del comercio electrónico y el mundo

centrado en las tecnologías móviles, las interfaces físicas se están desvaneciendo gradualmente en la historia. Los eventos de este año brindan serias razones para creer que trabajar para mejorar la experiencia de interactuar con interfaces físicas puede ser, en palabras de Henry Ford, un vano intento de comenzar a alimentar mejor a un caballo, en lugar de invertir en adquirir un automóvil.

El problema, sin embargo, no es solo que las empresas aún no se han "puesto al día" con las principales tendencias, sin mencionar la exploración de las amplias oportunidades que les ofrecen

las soluciones bancarias ragech o complejas para las empresas.

Las tendencias de Fintech no permiten predecir el futuro, pero a menudo solo representan una oportunidad comercial momentánea, sin ninguna razón aparente que permita lograr un crecimiento brusco

En el mundo de hoy, existe una gran comunidad de más de 7.2 mil startups fintech que brinda beneficios innegables en una variedad de segmentos de mercado, como la

democratización de las transferencias internacionales de dinero,

las soluciones de pago transfronterizo que eliminan las barreras a las empresas, la

inclusión a través de la creación de herramientas de identificación en blockchain y muchos otros.

Por otro lado, cada emprendedor es un hombre de negocios, y cada startup es una empresa comercial riesgosa, que persigue un objetivo real de alcanzar el nivel de autosuficiencia y, en última instancia, obtener ganancias. Al tratar de evaluar las oportunidades comerciales, los empresarios, entre otras cosas, recurren a la previsión evaluando el tamaño del mercado, la demanda potencial y las tendencias de la industria en varios segmentos, y también observan modelos a seguir que funcionan con éxito en uno u otro segmento que les interesa.

¿Por qué el mundo más de mil empresas de pago?

Dirigimos nuestros ojos a la esfera de los pagos. Sus principales modelos a seguir son Stripe, Square Cash, PayPal, M-Pesa, AliPay y Venmo. Gracias a su éxito, más de mil compañías de pago ya están operando en el mundo. Y realmente, ¿por qué no aprovechar esta oportunidad? Al final, en el tercer trimestre de 2016, los ingresos de PayPal por el procesamiento de pagos móviles

ascendieron a alrededor de $ 26 mil millones, un 56% más que el año pasado. Las ganancias de los pagos móviles ocupan el 29% del volumen trimestral total de la empresa. Según las previsiones de su director en jefe, Daniel Shulman, trabajar con pagos en este segmento permitirá a PayPal obtener $ 100 mil millones en ganancias en los próximos 12 meses.

No es sorprendente que los pagos, los préstamos y la financiación

sigan siendo segmentos muy populares y bien financiados. De acuerdo con la

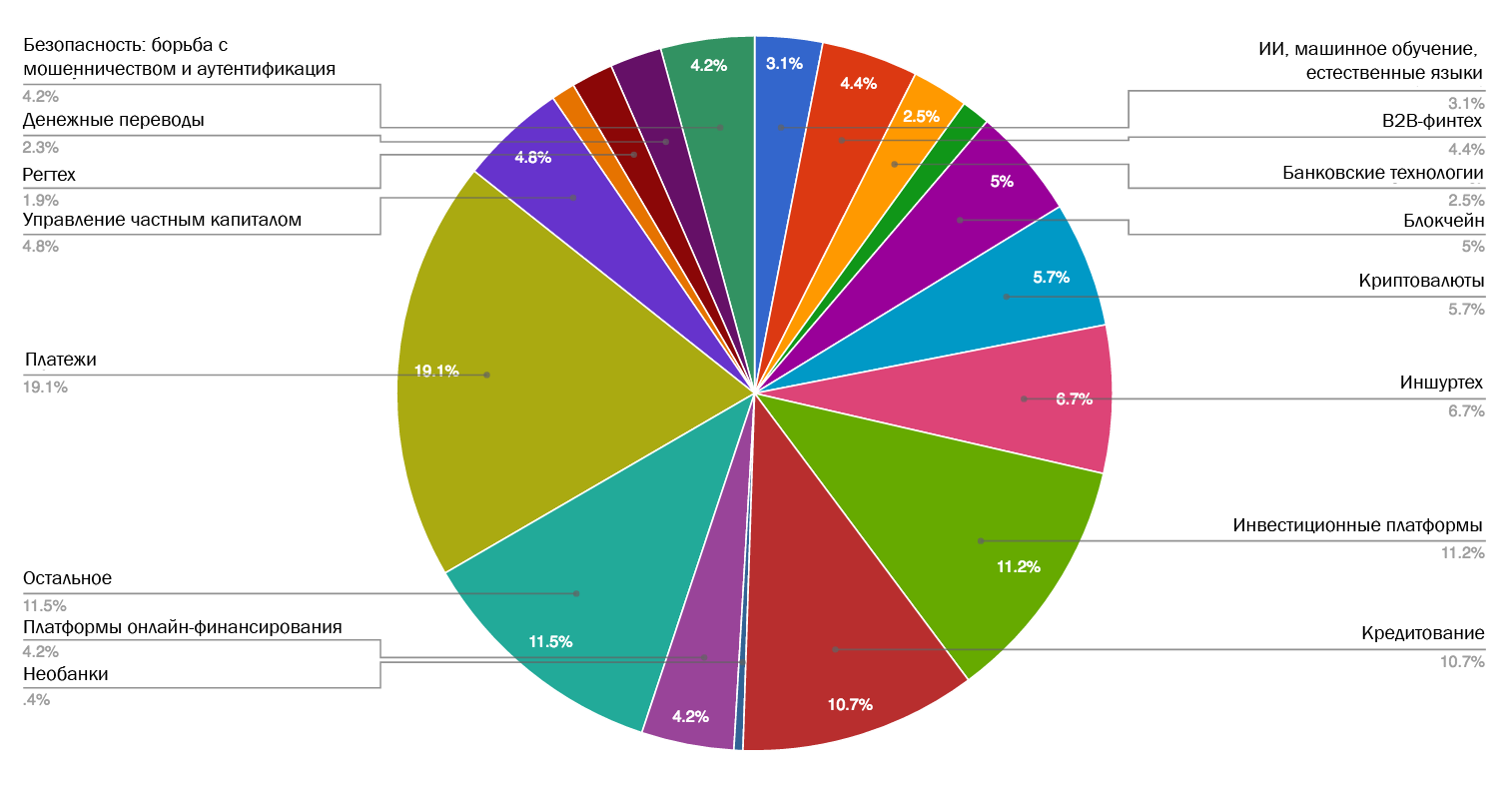

base de datos LTP

MEDICI , segmentos de la industria de pagos como billeteras móviles y pagos representan la parte más grande del “pastel de pagos”: más del 34% de los jugadores en este campo están involucrados en esta área.

Fuente: MEDICI

Fuente: MEDICIEn el contexto de un

enfoque muy claramente rastreable y común para todas las industrias en tecnologías móviles, la participación en el mercado de pagos móviles, aparentemente, promete ganancias obvias. A pesar del antiguo efecto wow de los pagos móviles, las startups en esta área todavía aparecen con una envidiable regularidad, ignorando la pregunta muy lógica de si los consumidores en sus teléfonos realmente necesitan otra aplicación de pago. ¿Es la experiencia ofrecida por cada nuevo método de pago móvil fundamental y radicalmente diferente de otras aplicaciones disponibles en este segmento? ¿Hay realmente nuevos "

océanos azules " delante de nosotros? Es muy probable que las respuestas a estas preguntas (o incluso con certeza) sean negativas.

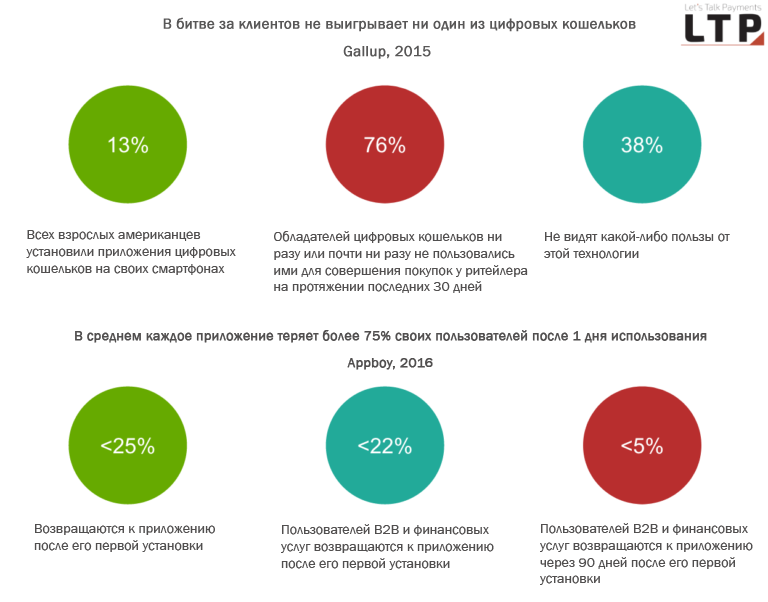

Hablando de los consumidores, según un estudio de Gallup de 2015, solo el 13% de todos los estadounidenses adultos tenían billeteras digitales instaladas en sus teléfonos inteligentes en el momento de la encuesta. Además, el 76% de los titulares de billeteras digitales nunca los han usado o casi nunca los han usado para comprar con un minorista en los últimos 30 días. La experiencia incoherente y las islas individuales de soluciones de pago móvil de hoy en día tienen más probabilidades de ser un

obstáculo para el desarrollo de todo el segmento.

Además, la mayoría de las aplicaciones experimenta problemas con la retención de usuarios: las estimaciones muestran que <25% de los usuarios

regresan a la aplicación después de su instalación inicial, y la tasa total de retención de clientes cae al 11% dentro de una semana después de la instalación. Después de 45 días, esta cifra disminuye a 5%, cayendo a un nivel de 4.1% después de 90 días.

No entraremos en el modelo de negocio de las startups fintech, que durante mucho tiempo ha estado causando

muchas preguntas , y especialmente aquellas que representan

el segmento de préstamos . Tampoco me referiré a desarrollar aplicaciones bancarias de forma lenta pero segura, que casi se han puesto al día con otras aplicaciones en términos de conveniencia y ofrecen no solo la funcionalidad básica de administrar cuentas de crédito / débito, sino también muchas otras ideas implementadas cualitativamente que les permiten ganar su participación en el mercado. Mercados como India están por delante: la proliferación de tecnología y modelos de negocio en ellos merecen especial atención.

Y sin embargo, no hay un lado positivo

Sin embargo, debe reconocerse que las actividades de la comunidad fintech han hecho posibles muchos logros significativos. Aquí hay algunos de ellos:

- Reevaluación del papel de la interfaz de usuario y la percepción del usuario de los productos en el campo de los servicios financieros.

- Democratización de productos financieros ( aplicaciones de inversión )

- Las soluciones de Fintech en el campo de los pagos transfronterizos permiten expandir el negocio reduciendo costos

- La aparición de estrategias bien desarrolladas para mantener los expedientes de los clientes (mecanismos alternativos para evaluar las calificaciones crediticias y el procesamiento de datos)

- Transferencias de dinero internacionales más baratas

- Uso de la ciencia del comportamiento para crear soluciones de seguridad avanzadas

- Integración fluida de los pagos que contribuyeron al crecimiento del comercio electrónico.

- Otros

Para comprender hacia dónde se mueve el mundo en su conjunto y la esfera de las finanzas en particular, siga a los líderes intersectoriales

Como se mencionó anteriormente, tratar de entender lo que está sucediendo sobre la base de analizar la situación solo en la esfera de tecnología financiera es como mirar al espacio: la luz de las estrellas que nos llegaba apareció hace mucho tiempo y lejos de nosotros, y por lo tanto, ahora vemos los objetos fueron hace algún tiempo. Del mismo modo, la actual saturación del mercado de pagos es un indicador del éxito de los pioneros que comenzaron su trabajo hace una década. Sin embargo, todo esto no significa que los pagos móviles actualmente representen la oportunidad más prometedora.

Entonces, ¿qué debemos hacer para comprender mejor la dirección en que se desarrolla la industria de servicios financieros? ¿Quién gobernará el balón, la banca institucional o las startups fintech en él? Una de las opciones posibles es prestar atención al progreso en áreas que crean la base para el crecimiento independiente de los servicios financieros: tecnología de la información, informática y otros similares. En otras palabras, la pregunta es cómo están cambiando las tecnologías subyacentes de hardware y software y quién contribuye a estos cambios o los implementa.

Veamos algunos ejemplos de "no relacionados" con el tema de los cambios que ocurren en diferentes sectores e indicando qué tendencias están ganando fuerza y por qué:

La eliminación gradual de las interfaces físicas a favor de la voz y la realidad virtual

Recientemente, ha habido una serie de cambios que han cambiado decisivamente la relación entre empresas y consumidores más allá de las pantallas y las interfaces físicas. Más importante aún, estos cambios no provienen del mundo financiero. Veamos algunos ejemplos de compañías que promueven interfaces interactivas alternativas:

Manzana

Esta es una

patente notable para un sistema de control de voz en el hogar y otros desarrollos relacionados.

Brian Rommele de Pay Finders hizo un análisis detallado de esta curiosa patente, observando la evolución futura de Siri usando uno de los ejemplos en su texto. Describe la situación en la que Siri responde al timbre y actúa como intermediario entre los anfitriones y los invitados.

"Este es un Siri seriamente mejorado, cuyo comportamiento se basa en gran medida en el contexto y la aplicación de la arquitectura de pizarra para la interacción. Vemos el enfoque sólido de Apple para desarrollar tecnología para el control de voz espacial orientado al hogar. La patente describe varios escenarios más que amplían enormemente las capacidades de Siri ", explica Rommele".

Amazonas

Más recientemente, Amazon lanzó un

dispositivo de voz con una pantalla y una cámara, que pronto fue examinado por expertos casi al microscopio. El dispositivo combina las siguientes características:

Amazon también está haciendo

pública su tecnología activada por voz, dando a los desarrolladores acceso a las mismas herramientas que hacen que el asistente digital de Alexa funcione. Estas características son proporcionadas por la plataforma Amazon Lex, que combina el reconocimiento de voz y texto con interacciones conversacionales. Se anunció por primera vez

a finales de 2016 y luego fue "en la etapa previa al lanzamiento", sin embargo, según los nuevos

datos de Reuters , actualmente se distribuye entre los desarrolladores.

Google

El Asistente de Google crece rápidamente en funcionalidad y se vuelve más inteligente, entendiendo más y expandiendo el conjunto de tareas. El Asistente de Google podrá chatear con otros asistentes y trabajar con calendarios. Entre otras cosas, Rommele señala el hecho de que Google Home tendrá su propia plataforma abierta para desarrolladores y acceso para 70 fabricantes diferentes que crean productos en el segmento de hogares inteligentes.

Además, recientemente, el 18 de mayo,

hubo informes de que Google estaba trabajando duro para agregar la función de "presencia en la sala" a YouTube VR como parte de la actualización de la aplicación y la plataforma Daydream en su conjunto. La nueva funcionalidad aún no se ha lanzado, pero su apertura está prevista para una fecha posterior este año. Una vez lanzado, los usuarios de YouTube podrán hacer cosas como chatear en el chat de voz general y ver videos panorámicos juntos. Una experiencia tan única estará dirigida a crear la sensación de compartir contenido con personas que están juntas en la misma habitación. Los usuarios serán llevados a una sala común con la capacidad de ver videos panorámicos. Cada uno de ellos estará representado por su avatar tridimensional.

Facebook

Facebook, a su vez,

apuesta por la realidad aumentada, una tecnología emergente que crea el efecto de superponer información virtual útil en la parte superior del mundo real, capaz de reemplazar en última instancia los teléfonos inteligentes con algo como gafas o un par de lentes de contacto.

Ejemplos de uso de nuevas interfaces en el sector financiero y de seguros:

- La tecnología de reconocimiento de voz ya se está volviendo popular en la industria de seguros. Según Chipin , a principios de enero de este año, Fukoku Mutual Life decidió reemplazar a 34 de sus empleados con IBM Watson Explorer AI, que puede analizar e interpretar datos de texto, audio y video no estructurados para calcular la cantidad de reclamos de seguros.

- En diciembre de 2016, Capital One se convirtió en la primera institución financiera en utilizar los servicios de Cortana. La compañía está invirtiendo activamente en tecnología de voz para aumentar la eficiencia de sus servicios. Los clientes de Capital One ahora podrán administrar sus fondos mediante un diálogo animado que no requiere la entrada manual de datos con Cortana.

Una empresa dio la vuelta al mundo para proporcionar potencia informática sin precedentes y su actividad principal no está relacionada con las finanzas.

Durante mucho tiempo, la principal ventaja subyacente en la superioridad de las startups fintech sobre las soluciones institucionales fue el componente tecnológico. Sin embargo, hace solo unos días, incluso la excelencia de fintech fue cuestionada por una empresa que tiene una relación muy distante con los servicios financieros o fintech. Se trata de IBM.

The Blue Giant

anunció la creación de un prototipo de procesador para la primera computadora cuántica comercial. Este es el primer intento de la industria de crear una computadora cuántica de propósito universal disponible comercialmente para negocios y ciencia. Los profesionales

enfatizan que una plataforma capaz de "pensar" fuera del espacio de ceros y unos ya es capaz de resolver tareas que anteriormente se consideraban demasiado complejas para los sistemas informáticos clásicos. Esto significa que ahora podrá resolver problemas de áreas como productos farmacéuticos, IA, servicios financieros y logística, en lo que ni siquiera habíamos pensado antes.

Si bien las tecnologías como la IA pueden encontrar patrones ocultos en grandes matrices de datos, las computadoras cuánticas pueden encontrar soluciones a problemas importantes donde no hay patrones como tales, y la cantidad de opciones posibles a considerar es demasiado grande para ser procesada usando computadoras clásicas. Como parte de esta iniciativa, IBM invita a las partes interesadas a unirse para explorar nuevas oportunidades que puede proporcionar este enfoque completamente diferente a la informática.

En este momento, el equipo del proyecto IBM Q ha creado y probado con éxito sus dos

procesadores universales más potentes para la computación cuántica, un logro que incluso las capacidades de Watson se desvanecen: el registro de procesador cuántico de propósito general consta de

16 qubits , mientras que a los usuarios comerciales se les ofrece una muestra experimental del registro a 17 qubits. En un abrir y cerrar de ojos, una gran corporación tecnológica

avanzó en una carrera competitiva, quitando todas las ventajas que las startups de las plataformas regex, AI, asesoramiento robótico, comercio e inversión y cualquier otro segmento, cuya innovación se basa en su capacidad para procesar y extraer valor de grandes matrices de datos complejos estructurados y no estructurados.

“Las importantes mejoras de ingeniería anunciadas hoy permitirán a IBM expandir las capacidades de los procesadores futuros a 50 o más qubits y demostrar una potencia informática que va más allá de las computadoras clásicas de hoy. - comentó sobre el desarrollo de Arvind Krishna, director de IBM Research and Hybrid Cloud, "Estas potentes actualizaciones de nuestros sistemas cuánticos proporcionados a través de IBM Cloud nos permitirán abrir nuevos horizontes y aplicaciones prácticas, cuyo estudio es casi imposible usando solo computadoras clásicas".

Algunas conclusiones de los ejemplos anteriores.

- Los siguientes desarrollos importantes en el campo de los servicios financieros o fintech no siempre estarán asociados con los descubrimientos realizados en estas industrias , sino más bien con los entornos que subyacen a cualquier decisión, es decir, las tecnologías de hardware y software. El próximo gran salto será realizado por compañías de tecnología que definen estándares modernos y avances en el aumento de la potencia informática y la accesibilidad de estas nuevas oportunidades para uso comercial.

- Las startups de cualquier segmento cuya ventaja competitiva de una forma u otra se base en el procesamiento de datos y la extracción de elementos útiles de ellas deberían considerar ir a un nivel completamente diferente de capacidades informáticas . También deben comprender cómo evolucionan las interfaces interactivas para proporcionar servicios útiles a través de la elección correcta de canales. En particular, estamos hablando de segmentos tales como soluciones de IA, regtech, inversiones, comercio y asesores de robo (los expertos de JPMorgan ya han expresado sus dudas sobre el futuro de este último).

- Las interfaces tradicionales son probadas por jugadores influyentes como Amazon, Google, Facebook, Apple . Como alternativa a las interfaces físicas, los gigantes están trabajando en asistentes de voz y realidad virtual. Los asistentes conectados a un solo espacio de información se están volviendo más inteligentes y funcionales, incluso, comienzan a comprender mejor el habla natural y a reconocer las imágenes. La apuesta por las interfaces físicas y las tecnologías móviles ya no puede garantizar la preservación de la relevancia en el contexto del desarrollo de soluciones de voz. La obsesión de Facebook con la idea de eliminar los teléfonos inteligentes y su deseo de conquistar el espacio virtual puede llevar al hecho de que las interfaces y soluciones clásicas desarrolladas para ellos finalmente pasarán de moda.