En los últimos tres años, ha habido muchos desarrollos en el campo de los pagos y, en un sentido más amplio, en el campo del comercio.

PayPal se

hizo amigo de las redes de tarjetas y sus emisores.

India

desmonetizó su moneda y lanzó un programa para introducir pagos digitales.

Amazon

lanzó el comercio de voz con Alexa y una cartera de aplicaciones y dispositivos que ahora lo ponen a disposición de los consumidores.

Selfie Pay se

ha convertido en una realidad .

Walmart

compró Jet.com para fortalecer su negocio de comercio electrónico.

El pago rápido del trabajo a destajo

dio un fuerte impulso al desarrollo de la economía de los ingresos por trabajo a destajo.

Los pagos nos acercan al día en que podemos rechazar cheques (

#killthecheck ).

Los esfuerzos para combatir el fraude del ecosistema de pagos han reducido el nivel de fraude en línea en aproximadamente un tercio.

Pero no se ha hecho nada en los últimos tres años: no se ha alentado a los consumidores a usar los teléfonos inteligentes como un factor de forma digital para pagos en asentamientos en tiendas físicas.

De hecho, los resultados

de la investigación de PYMNTS / InfoScout "Implementación y uso de pagos móviles" en los últimos nueve trimestres leen casi lo mismo que antes: los consumidores no tienen razones suficientes para no olvidar usarlos, aunque generalmente sostienen el teléfono con una mano en la tienda mientras que con la otra saque su tarjeta de plástico para pagar en la caja.

Usar billeteras móviles

Aclaremos lo que queremos decir con "uso": este es el porcentaje de personas que tienen un método de pago en su teléfono que pagan en un terminal que admite este método, y finalmente, aquellos que realmente lo utilizan para realizar una compra.

La renuencia a cambiar una billetera de cuero por una electrónica no desaparece, a pesar de la extensión de terminales habilitados con NFC para "[insertar el nombre deseado] Pay", que requieren comunicación sin contacto para iniciar el pago, una realidad bastante aleccionadora para el "abuelo" de todos los "Pay" - Apple Pay - a pesar de la entusiasta mención de Apple Pay por parte del director de Apple, Tim Cook, en su

informe de ganancias más reciente la semana pasada.

Según él, Apple Pay

puede ser "actualmente el servicio de pago sin contacto número uno en dispositivos móviles, que representa el 90% de todas las transacciones en todo el mundo". Pero esto es muy similar a decir que eres el mejor de los tres tercios en la clase de tres: él sigue siendo la clase de tres.

Usando Apple Pay

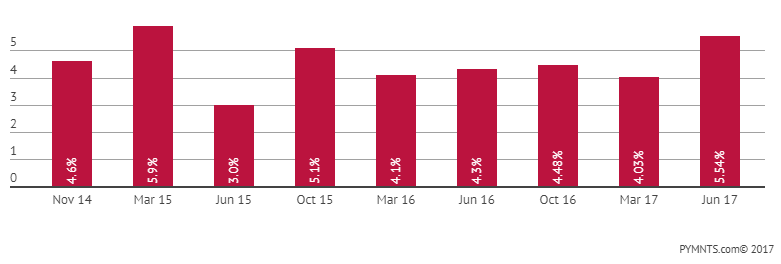

Después de casi tres años, después de todo el alboroto y las enormes inversiones en publicidad y promoción, Apple Pay no puede representar ni siquiera el 6% de su uso en el mercado de pagos más grande del mundo.

Según nuestros resultados, el uso promedio durante nueve trimestres es de aproximadamente 4.5%. Aunque se observó un máximo del 5,9%, y el último trimestre el indicador alcanzó el 5,5%, la tendencia se mantiene sin cambios, a pesar del crecimiento en este trimestre.

En esta etapa de su ciclo de vida y ciclo de madurez, surge la pregunta: ¿alguna vez podrá romper este techo?

A fines de junio, cuando se realizó la próxima encuesta, el 24.5% de los encuestados dijo que primero probó Apple Pay, en comparación con el 21.9% en marzo. Y el 5.5% dijo que lo usó para pagar las compras, que es superior al 4% en junio, pero inferior al máximo en marzo de 2015.

Es difícil entender si este es el comienzo de una tendencia ascendente secuencial u otro salto, pero estadísticamente parecía otro salto aleatorio a lo largo de una línea de tendencia bastante sombría. Cuando les preguntamos a los consumidores con qué frecuencia usaban Apple Pay para pagar en una tienda física, respondieron que lo hicieron en aproximadamente el 18% de los casos. Desde marzo, esta cifra no ha cambiado y continúa disminuyendo desde octubre de 2015.

Sin embargo, hay una excepción a esta historia:

Walmart Pay .

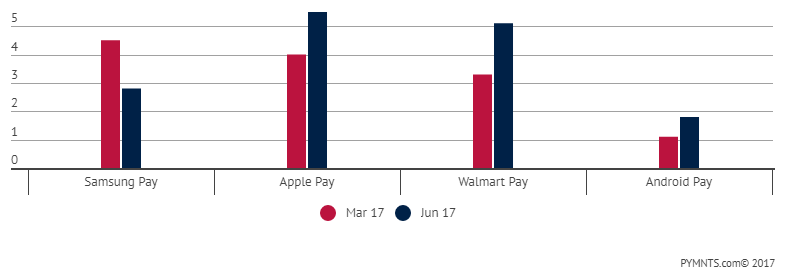

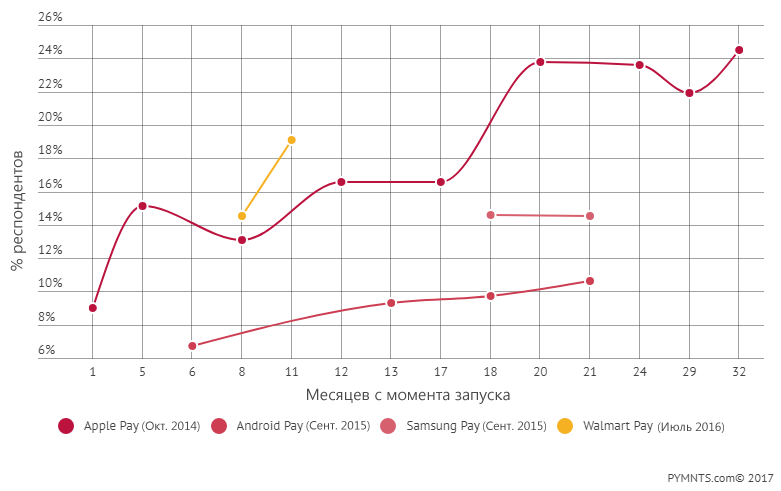

Desde marzo, observamos cómo la frecuencia del primer uso de Walmart Pay aumentó en un 31.7% a 19.1% de los encuestados. El número de quienes tienen una aplicación en un teléfono inteligente y la usan para el pago

aumentó en un 53.5% a 5.08% de los encuestados.

Este salto no es interesante en sí mismo, pero debido a la velocidad con la que Walmart Pay obliga a los usuarios que lo han probado por primera vez a usarlo nuevamente. El uso al nivel de 5.03% se observa después de solo 1 año en el mercado y este trimestre apenas se queda corto del indicador de Apple Pay de 5.5%, que ya ha estado en el mercado por tercer año.

La frecuencia del uso de Walmart Pay también es una historia interesante.

Casi el 50% (más precisamente, el 47.2%) de los encuestados que compran en Walmart dicen que lo usaron en cada oportunidad, solo el 6.6% dijo que nunca pensó en usarlo en absoluto.

Sin embargo, esto no significa que Walmart no se enfrente a tareas difíciles. El principal competidor de Walmart Pay es el efectivo: es lo que solían usar en lugar de Walmart Pay, según los consumidores, y muchos de ellos todavía lo usan cuando realizan compras. Lo mismo ocurre con las tarjetas EBT que aún no se pueden registrar en una billetera digital para el pago. Estos son dos asuntos importantes e importantes para Walmart Pay.

Usando una billetera móvil: meses desde el lanzamiento

Sin embargo, parece que la popularidad de Walmart Pay no radica en la capacidad de pagar las compras utilizando la aplicación en la tienda, sino en un

conjunto de funciones adicionales que acompañan el proceso de pago en el proceso de pago.

Pero esto ni siquiera es pago en el sentido tradicional de la palabra.

De hecho, el código QR de Walmart Pay identifica al usuario incluso antes de que comience el proceso de pago, después de lo cual el consumidor puede volver a colocar el teléfono en su bolso. El proceso de uso de cupones, códigos promocionales, bonos de Savings Catcher y tarjetas de regalo (si corresponde) comienza en la aplicación, ofreciendo todas las opciones para el consumidor hasta que se complete el pago. Walmart Pay también admite pedidos de comestibles móviles, que lo llevarán a la ventanilla del automóvil, compras en línea y pagos en efectivo en la tienda, y ahora una serie de servicios financieros, incluidos ahorros.

Todo esto fue mucho más allá de Apple Pay, que todavía está tratando de pasar por esta búsqueda de la tienda (y parece que se ha equivocado).

La integración de los programas de fidelización basados en la tienda en Apple Pay suena tentador, hasta que llega al punto en el que aún necesita hacer cola para pagar en la caja para llegar al cajero y pagar. Según nuestros encuestados, el uso de una tarjeta funciona bien en esta etapa, especialmente porque el uso de sistemas de pago con tarjeta al pagar las compras en la mayoría de las tiendas es bastante rápido hoy en día.

Puede decir: espere, pero Tim Cook, durante una teleconferencia reciente sobre las actividades financieras de la compañía, dijo que 3/4 de las transacciones de Apple Pay tienen lugar fuera de los Estados Unidos, donde, dijo, "la infraestructura de pagos móviles se está desarrollando más rápido que en los Estados Unidos". ".

A pesar del hecho de que todas las innovaciones de pago innovadoras provienen de los Estados Unidos (si lo leo en voz alta, oiría una gran cantidad de sarcasmo en mi voz), ¿puede este país quedarse atrás de los omnipresentes terminales de pago sin contacto durante varios años? Según las estadísticas, el 52% de los vendedores en los Estados Unidos aceptan pagos sin contacto, incluidas muchas pequeñas empresas exitosas, como cafeterías y panaderías, que trabajan con terminales de ventas integradas, como Clover y Square.

Desafortunadamente, esta no puede ser la razón por la que Apple Pay no logra ganar consumidores en los Estados Unidos, aunque alguna vez podría ser una buena excusa para la baja popularidad de Apple Pay en su país de origen, y, francamente, me criticaron al revisar su estrategia inicial. lanzar un sistema de pago.

Pero, ¿qué pasa con esos otros mercados globales que representan el 75% de las transacciones de Apple Pay?

¿Cuánto cuesta Apple Pay y dónde lo usan los consumidores?

¿Quizás en el Reino Unido, donde el pago sin contacto no es muy popular?

Tal vez en Australia, donde los grandes bancos intentaron bloquear Apple Pay porque no querían obtener 15 pb. ¿Apple Pay con billeteras móviles sin contacto?

¿Quizás en Japón, donde en los últimos 15 años ninguna billetera móvil ha logrado ganar popularidad, y donde el uso de Apple Pay, como en el Reino Unido, parece no ser muy popular?

Tal vez en uno de los nuevos mercados, como Suecia o Dinamarca, donde los pagos digitales son una parte integral de la vida, pero ¿dónde están tan populares los sistemas locales como Swish y Dankort, que se usan y usan ampliamente en la actualidad?

La respuesta corta a esta pregunta es que no lo sabemos, y puede que nunca lo sepamos.

La respuesta probable a esta pregunta es poco probable, porque si ese fuera el caso, Apple habría hablado de ello.

Ejemplo: incluso cuando Apple enumeró todas las razones de los ingresos por servicios en su informe de ganancias la semana pasada en respuesta a la pregunta de un analista, esta lista fue todo menos Apple Pay. Nadie volvió a esta pregunta.

Es bien sabido que Apple Pay no se usa en China, donde la compañía confía en el futuro y donde Apple Pay, como solución de pago móvil, bombardea a los usuarios con promociones y regalos para que prueben el sistema.

Se entiende que China es una prioridad para Apple como la segunda economía más grande del mundo. Solo hay un problema: Apple no se ha convertido en la principal prioridad de China.

Como compañía, Apple ha estado perdiendo ventas en China desde 2012, que cayó un 10% en el último trimestre después de caer un 14% respecto al trimestre anterior. Apple tiene una participación de ~ 9% en el mercado de teléfonos móviles en China y una participación de 0% en el mercado de pagos (¡creo que los números simplemente se redondean hacia abajo!), Según un estudio de

China Channel . En China, Apple se considera una marca de lujo, pero ahora es uno de los muchos teléfonos que los consumidores chinos compran para acceder a las cosas más importantes para los consumidores chinos: WeChat y otras aplicaciones de chat, juegos y comerciales del ecosistema móvil.

Según un informe de China Channel, el 67% de los consumidores chinos usan códigos QR de Alipay o WeChat Pay para pagar en la tienda, el 22% usa tarjetas UnionPay y el 11% usa efectivo (y el cero por ciento usa Apple Pay). Cuando se pidió a 4.000 consumidores chinos que eligieran entre WeChat y Apple Pay, el 88% eligió WeChat, y solo el 4% eligió Apple. El ecosistema de aplicaciones de Apple, que es muy atractivo para los consumidores de otros países, tiene poco atractivo para el consumidor chino, que obtiene todo lo que necesitamos de WeChat.

En India, Apple también es complicada.

Según

Kantar , la cuota de mercado de

Apple de 1.300 millones de personas, donde los teléfonos funcionales aún dominan, con un crecimiento del 7% del PIB por año, representa el 3% del mercado de teléfonos inteligentes. De estos 1.300 millones de personas, el 70% vive fuera de las grandes ciudades, y el 93% de los residentes rurales nunca ha realizado transferencias digitales.

Bueno, y cuál es el problema, preguntas, especialmente teniendo en cuenta el hecho de que dos tercios de la población tiene menos de 35 años.

Precios y competencia

El precio promedio de un teléfono inteligente es de

$ 155 . Los planes de fabricación de teléfonos inteligentes de Apple en India sugieren que se venderán por $ 455. Los teléfonos inteligentes más baratos y de mejor calidad fabricados por OEM chinos ocupan actualmente el 51.4% del mercado en India, un aumento del 142% en comparación con el año pasado. Los esquemas de billetera móvil, causados por la desmonetización e independientes del hardware, son bastante populares. Paytm, respaldado por SoftBank y Alipay, tiene 200 millones de usuarios y continúa creciendo. Oxigen, MobiKwik, PayU / Citrus Pay, así como los programas de afiliación de PayPal / red y las redes de tarjetas de códigos QR del esquema Bharat, tenían las mismas posiciones iniciales en el mercado, donde el hardware del teléfono es en gran medida la base de la posibilidad de realizar pagos digitales, lo que mejora y simplificar la parte financiera de la vida del consumidor indio.

Entonces, ¿qué significa todo esto?

Después de nueve trimestres de seguimiento de 8,000 consumidores por trimestre, se puede llegar a un veredicto.

Los consumidores de EE. UU. No desean un nuevo método de pago para el método anterior de pago en la caja.

En cambio, ellos, incluidos los propietarios de iPhone, quieren desarrollar un nuevo esquema en el que no habrá esa ineficiencia en la forma de pagar las compras en las tiendas.

Ven los dispositivos conectados como una forma de usar nuevos métodos de pago.

En otras palabras, los consumidores necesitan un nuevo método de pago con el nuevo método de efectivo.

La fusión de mundos en línea y fuera de línea, y las oportunidades de compra y pago de compras de los consumidores, que escribí y hablé desde 2010, no son solo palabras vacías. Esta es una descripción de lo que los consumidores esperan de los pagos digitales.

Y también lo que usan los consumidores.

Podemos dar solo un ejemplo: un

pedido móvil preliminar , que es extremadamente popular entre todas las marcas que comenzaron a usarlo. Representa más del 50% de las transacciones durante las cargas máximas, y el tamaño promedio de los pedidos aumenta en un 20%.

También ayudará a identificar a los llamados ganadores y perdedores en las billeteras móviles. Tanto en los EE. UU. Como en todo el mundo.

O tal vez ya determinado.