Los entusiastas de Fintech pueden discutir sin parar sobre cómo los buenos representantes de tecnología financiera en la industria de servicios financieros y en general han logrado, e incluso una cierta cantidad de verdad estará presente en sus declaraciones.

De hecho, más de 7 mil nuevas empresas fintech de todo el mundo en la práctica demuestran su capacidad de ir más allá del nivel habitual de servicio para los consumidores. Además, el tamaño de las inversiones de riesgo en el ámbito de la tecnología financiera mundial en 2016 aumentó en un 11% a

$ 17.4 mil millones . Si hablamos de 2017, hoy ya tenemos alternativas fintech que parecen más atractivas que cualquier servicio bancario similar.

Sin embargo, hay un proceso que inevitablemente pondrá fin a esta marcha triunfante. La consolidación de recursos (financieros, humanos, tecnológicos e ideas) en la industria de servicios financieros restablecerá el equilibrio de poder en el mercado y lo devolverá a su estado original, en el que la mayoría del mercado estará controlado por un número muy limitado de empresas.

A este respecto, debe tenerse en cuenta que las áreas de pagos y préstamos probablemente se encuentren entre los primeros segmentos que, por su ejemplo, demostrarán la inutilidad de una amplia variedad de jugadores. Más de mil nuevas empresas de pago en todo el mundo están tratando de ofrecer el mismo servicio básico bajo diferentes signos. Al mismo tiempo, los pagos, los préstamos y la financiación son segmentos que

pueden presumir de la financiación más estable y la mayor variedad de ofertas. Dentro del segmento de pago, las billeteras móviles y los pagos son la línea de negocios más popular. Según la

base de datos

MEDICI, alrededor del 34% de las empresas de tecnología financiera de pago ya trabajan en ella.

Mientras tanto, un

estudio de Gallup de 2015 indica que solo el 13% de los adultos estadounidenses tienen billeteras digitales en sus teléfonos inteligentes. La mayoría de estos 13% (76%) no los utilizó en absoluto o prácticamente para hacer compras en el último mes (en el momento del estudio). La experiencia dispar del consumidor y las islas de soluciones móviles que existen por separado representan un obstáculo para el desarrollo de todo el segmento.

De una forma u otra, esta situación tiene un lado positivo. El legado de la actual cacofonía fintech se transformará en modelos comerciales, nuevas culturas corporativas, automatización significativa y soluciones individuales que pueden conducir a menores costos comerciales (por ejemplo, aplicaciones de inversión), repensar el papel de la interfaz de usuario en la industria de servicios financieros, expandiendo las oportunidades comerciales debido a la aparición de pagos transfronterizos, remesas más baratas, avances en la elaboración de perfiles de usuarios (por ejemplo, calificaciones crediticias alternativas), solicitud conductismo para soluciones de seguridad avanzadas, pagos invisibles. Todas estas soluciones pueden revivir el comercio electrónico, proporcionar un alto nivel de lealtad del consumidor y dar un impulso al crecimiento de las ventas comerciales.

Las sombrías expectativas sobre el futuro de un gran número de equipos que buscan realizar cambios innovadores en el segmento de tecnologías de servicios financieros tienen varias razones. En muchos sentidos, el escenario de consolidación está determinado por el estado actual de los mercados fintech más populares y las sabias decisiones estratégicas tomadas por los principales actores.

Las instituciones financieras absorberán las empresas fintech para redefinir completamente sus servicios y enfoque

De esta manera, recuperarán el control de desarrollos avanzados y nichos de mercado.

Es de destacar que

aproximadamente el 75% de las nuevas empresas que han recibido financiación de riesgo

fracasan . Por supuesto, los números pueden diferir para diferentes mercados, pero en general se puede rastrear la misma tendencia: una gran cantidad de empresas de riesgo fracasan por una razón u otra: falta de inversores experimentados, posicionamiento incorrecto del mercado, problemas con los reguladores, un plan de marketing confuso, errores de los líderes , errores en la gestión financiera y más. Todas estas deficiencias conducen al hecho de que las empresas que han mostrado su mejor lado están luchando entre sí para ganar su cuota de mercado.

Sin embargo, incluso estos 25% de los jugadores más efectivos están lejos de convertirse en "unicornios". Las grandes instituciones financieras han desarrollado una estrategia inteligente para mitigar la amenaza obvia de los nichos de mercado. Su esencia es muy simple y corresponde a la antigua regla "mantener a los amigos cerca y a los enemigos aún más cerca". Para acercar a las startups, los principales actores establecen varios ensayos, incubadoras, aceleradores, laboratorios innovadores, fondos de inversión y asociaciones. Tan pronto como el debate sobre el lugar de la tecnología financiera en la industria de servicios financieros se había calmado y el vector de desarrollo se estableció, las asociaciones prósperas y mutuamente beneficiosas entre las empresas e instituciones de tecnología financiera (en el campo de los seguros y la banca) llegaron al lugar de observación y recopilación de información.

Visa, una de las dos compañías de procesamiento que controlan el mercado de pagos internacionales, recientemente

adquirió una participación en el capital social de Klarna, una startup sueca de unicornios en la industria del comercio electrónico. Después de la conclusión del acuerdo de inversión, las compañías anunciaron el inicio de una asociación estratégica dirigida al lanzamiento conjunto de nuevos productos. Klarna no es la primera adquisición estratégica de Visa. Anteriormente, el gigante de los pagos también invirtió en otras dos nuevas empresas financieras de rápido crecimiento: Square and Stripe. En 2016, solo Visa y MasterCard en los Estados Unidos procesaron transacciones por un total de $

4,3 billones , dos veces la misma cifra hace una década.

Según algunos informes,

al menos la mitad de las empresas de servicios financieros de todo el mundo planean comprar nuevas empresas de tecnología financiera en los próximos 5 años. Además,

8 de cada 10 instituciones están considerando la posibilidad de establecer alianzas estratégicas con empresas dedicadas a préstamos directos. Con esto en mente, podemos decir que las plataformas de transferencia de dinero digital y otras compañías cambiarán la faz de la industria del comercio electrónico.

Incluso las empresas fintech tradicionales eligen este camino. Paypal

adquirió recientemente Swift Financial para fortalecer su posición en el segmento de préstamos para pequeñas empresas, en el que la competencia se ha intensificado significativamente en los últimos 2 años. PayPal lanzó por primera vez su producto con la oferta de capital de trabajo en 2013. Desde entonces, nuevos jugadores fuertes como Square y Kabbage han aparecido en el mercado, ofreciendo sus propias líneas de crédito para pequeñas empresas.

También se espera que los líderes tecnológicos se vuelvan más agresivos en términos de adquisiciones estratégicas, ya que esto los ayudará a ingresar a nuevos nichos y fortalecer sus posiciones en áreas de actividad existentes. Por ejemplo, el director general de la startup de fintech noruega

Auka Daniel Doderlein dio un ejemplo con IBM, que, según él, irá de "compras" el próximo año. En

una entrevista con CNBC, dijo que las grandes empresas comenzarán a adquirir "fragmentos" y "verticales de nicho" separados, los proveedores que ofrecen sus servicios en mercados específicos, ya que los jugadores más grandes necesitarán tecnologías que les permitan utilizar plenamente la directiva de la nueva directiva de pago europea

PSD2 . Según Doderlein, los gigantes de la tecnología que han cooperado durante mucho tiempo con los bancos comenzarán a mostrar interés en la afluencia de nuevas empresas de tecnología financiera.

El número de jugadores fuertes en algunos de los centros de tecnología financiera más avanzados es muy limitado.

En uno de los mercados de tecnología financiera más atractivos del mundo: China (más precisamente, estamos hablando más de Hong Kong, en lugar de China continental, y sin embargo) solo hay dos jugadores monopolistas en el campo de los pagos móviles: Alipay y Tenpay, que poseen el 91% del mercado nacional. mercado

Más importante aún, las compañías influyentes en todo el mundo a menudo intentan expandir su influencia al ingresar a otros mercados y nuevas líneas de negocios, ya que este paso fortalece su posición y les brinda una ventaja competitiva en nichos de mercado en comparación con compañías más pequeñas. Por ejemplo, Ant Financial, una subsidiaria de pagos digitales de Alibaba de China, estaba preparada para pagar $

1.2 mil millones por un acuerdo con MoneyGram. Como

explicó el Financial Times, MoneyGram es la primera adquisición importante de la compañía en los Estados Unidos, mientras que Ant Financial ha realizado una serie de inversiones en compañías de pagos móviles en India, Tailandia y Corea del Sur en los últimos años. Alipay, originalmente establecida para servir al negocio de comercio electrónico de Alibaba, hoy domina el enorme mercado chino de pagos móviles.

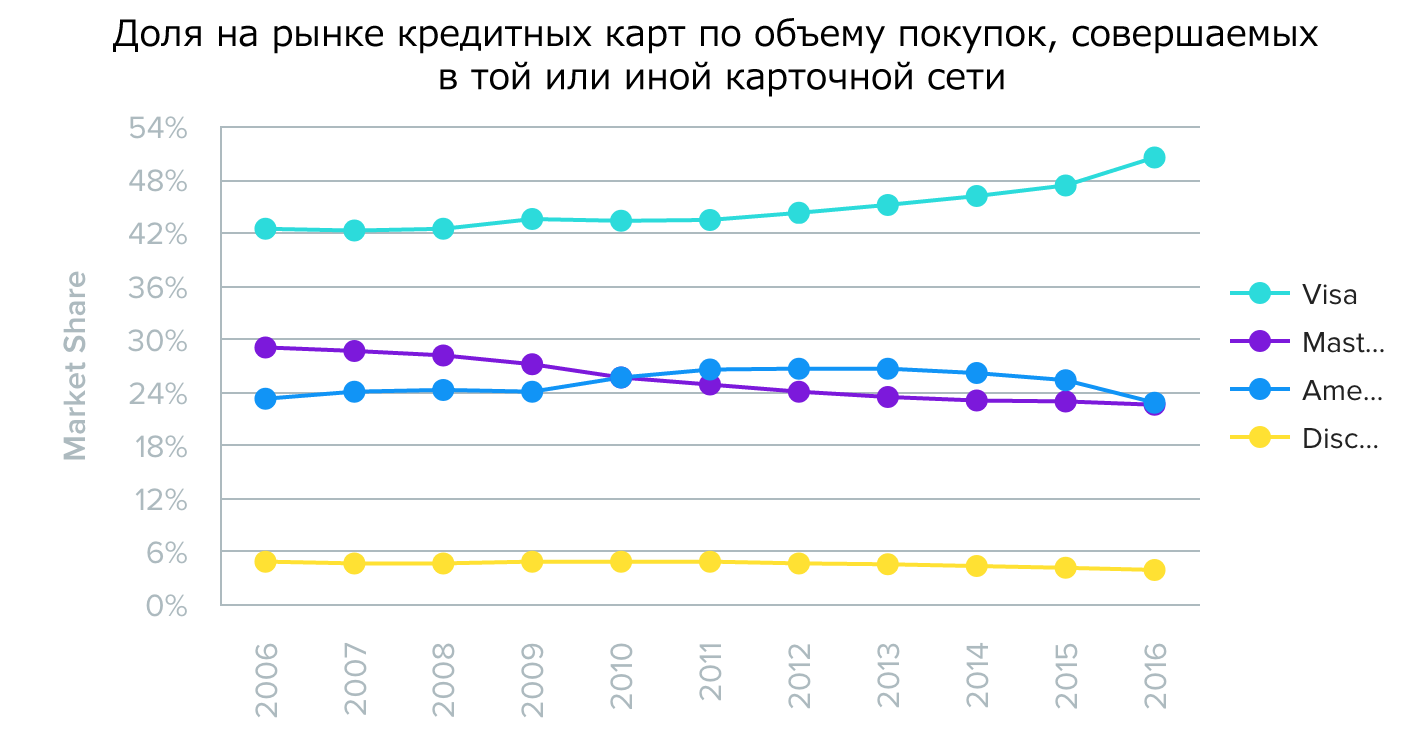

En los EE. UU., Las 4 redes de tarjetas más grandes (Visa, MasterCard, American Express y Discover) en realidad dictan a los consumidores las condiciones y posibilidades para usar tarjetas de crédito y débito, dijo WalletHub, citando

estadísticas . Visa y MasterCard

tienen una ventaja significativa en términos de la prevalencia de aceptar sus tarjetas en todo el mundo. En cuanto a Amex y Discover, según el mismo WalletHub, ofrecen su servicio para simplificar los pagos mediante la emisión de tarjetas para los usuarios directamente, sin intermediarios.

Fuente: WalletHub

Fuente: WalletHub Fuente: WalletHub

Fuente: WalletHub Fuente: WalletHub

Fuente: WalletHubEl servicio de pago indio Paytm, cuya participación es propiedad de Alipay a través de One97, aumentó su participación de mercado al

67,9% durante seis meses, mientras que la participación de su competidor Freecharge ascendió al 11,4%. Según lo explicado por

Financial Express , esta cifra representa el volumen de transacciones registradas por los operadores de billeteras de pago en 10 ciudades principales del país. Otro 5% del mercado fue a AirtelMoney y Mobikwik.

En el futuro, los consumidores interactuarán con menos proveedores.

Recientemente, el Foro Económico Mundial publicó un

documento titulado “Ir más allá de la tecnología financiera: una evaluación pragmática del potencial innovador en el campo de los servicios financieros”, cuyos autores, en particular, sugieren que habrá consolidación en el mercado, las compañías más exitosas aumentarán su participación en el mercado. finalmente, los consumidores establecerán relaciones con menos proveedores. En el contexto de la consolidación, la distribución de productos será el punto de entrada más probable para las grandes empresas de tecnología debido a su profundo conocimiento tecnológico.

La organización proporciona la siguiente lista de posibles consecuencias que las instituciones financieras enfrentarán en caso de consolidación:

- Todas las compañías intentarán convertirse en distribuidores de sus productos y productos de otras compañías. Su éxito dependerá de los mercados existentes y de si pueden convertirse en una "empresa de oído".

- Un distribuidor de productos probablemente tendrá que luchar por la constancia y mantener el mismo nivel de calidad en medio de la creciente fragmentación del mundo de los dispositivos conectados a la red.

- Los participantes del mercado retenido recibirán una ventaja en la carrera por el derecho a convertirse en distribuidores debido a su gran base de clientes. Sin embargo, aquellos que no se conviertan en distribuidores de productos tendrán que enfrentar una disminución en la rentabilidad de los productos, lo que se deberá a la transformación de los productos en un producto típico de transmisión.

La consolidación del mercado significa que las empresas de tecnología financiera que no tienen una gran base de clientes y la capacidad de escalar rápidamente tendrán que buscar nichos si quieren tener éxito para convertirse en distribuidores. Los distribuidores existentes pueden, por el contrario, ayudar a las empresas de tecnología financiera a competir con los participantes del mercado más experimentados, confiando en la singularidad y la estrecha especialización de los productos ofrecidos.