Introduccion

Me dedico a la automatización de la contabilidad durante 17 años. Después de uni trabajó como programador contable. Resultó que hay una demanda de programadores de este programa. Cambió un trabajo, el segundo. Comenzó a tomar órdenes a un lado. Resultó (o parecía) que cumplir con los pedidos es más rentable que recibir un salario. Se convirtió en un empresario privado. Resultó (o de nuevo parecía) que vender un programa era más rentable que programar. Se convirtió en un distribuidor. Resultó ser el más rentable: una suscripción a actualizaciones y mantenimiento. Quizás sea aún más rentable hacer un servicio web para la contabilidad en línea ...

En el curso del trabajo, tuve que contratar programadores y enseñar los conceptos básicos de contabilidad. Cuando enseñé a programadores de contabilidad, me gustó contarles toda la teoría básica en una hora. Es agradable rasgar los velos de la complejidad y el misterio. Resulta que nadie necesita cursos de contabilidad. No hay tal ciencia. ¿Es ese un conjunto de términos en los que los contadores mismos están confundidos ...

La contabilidad está desactualizada. Todo fue inventado para mantener registros en papel. Y ahora, cuando se transfirió gradualmente a una computadora, resulta que muchas reglas de contabilidad simplemente perdieron su significado. El programa de computadora que se creó para implementar la contabilidad en una computadora eliminó la necesidad de su implementación. Todos estos registros, warrants de revistas, libros de caja, libros generales, ajedrez y otras tonterías ... todo ya está muriendo.

No hay nada complicado: este es el secreto principal. La contabilidad es más simple que las matemáticas de quinto grado. Por supuesto, con la escala, la complejidad crece. Pero, en términos relativos, el 80% de los contadores utilizan el 20% de la teoría de la contabilidad. Que se puede encontrar en 15 minutos de lectura.

Se dan ejemplos de la contabilidad ucraniana.

En otros países, las cuentas pueden tener diferentes designaciones. Por cierto, esta es una de las razones de la confusión: los términos vagan de un país a otro, mientras que en diferentes países pueden tener diferentes significados. Traté de usar lo más universal y descartar lo ambiguo.

Entonces vamos ...

El primer término, la

Firma es una empresa, entidad legal. PE, LLC, FLP u otro tipo. Estrictamente hablando, FLP es un individuo. Pero se le permite hacer negocios y tener todos los atributos de una entidad legal. Por lo tanto, también se llamará una empresa.

Desafío contable

La tarea de la contabilidad es saber exactamente todo acerca de la empresa, que puede estimarse y calcularse. Cuánto dinero hay en la caja, en la cuenta corriente, en la cantidad de bienes en stock, en la tienda. Cuántos productos se envían, cuántos servicios se brindan, cuánto se paga, cuántos muebles, electrodomésticos y edificios pertenecen a la empresa. ¿Cuánto le debe la empresa a los proveedores y viceversa? ¿Cuántos impuestos hay que pagar? Etc.

Estrictamente hablando, no se requiere que la contabilidad conozca la cantidad de bienes, servicios, materias primas, equipos y muebles. Es suficiente para ella operar solo con cantidades. Pero en las actividades de la empresa, la cantidad y la cantidad están estrechamente relacionadas. Por lo tanto, generalmente se cree que la contabilidad debe saber la

suma de todo lo que está en la empresa y la

cantidad , si se puede calcular.

Contabilidad : contabilidad de todo en la empresa que se puede contar en dinero y cantidad.

Equilibrio

La palabra Balance tiene dos significados:

- Todo lo que pertenece a la empresa.

- Informe contable

Dicen que todo lo que pertenece a la empresa, sus propiedades, bienes, préstamos y deudas, todo esto se encuentra en el balance de la empresa.

El saldo de la empresa es todo lo que pertenece a la empresa. Puede ser inteligente y decir que el saldo consiste en los activos y pasivos de la empresa, pero no será más fácil y la esencia no cambiará.

Activos : esa parte del balance que la empresa puede administrar, dinero, propiedades, bienes. Es decir algo que puede vender y recibir dinero. Bueno, deudas con la empresa.

Pasivos - deudas y préstamos de la empresa. Otro capital autorizado, pero es, de hecho, la deuda de la empresa con el fundador.

Otro balance es este informe contable. También se denomina informe contable principal, porque muestra todo lo que pertenece a la empresa.

Saldo : un informe contable que muestra el saldo de la empresa. Lógicamente, nadie discutirá.

Cuenta

La palabra

cuenta es una palabra sobrecargada de significados. No se alarme, esto es normal. Cuando sea necesario aclararemos el significado. Debe recordar que hay tres tipos de cuentas:

- cuenta bancaria (donde se almacena su dinero no efectivo)

- una factura como documento de pago (un documento donde el monto a pagar y los detalles para el pago son visibles)

- cuenta

Para mayor comodidad, todos los tipos posibles de dinero, propiedades, bienes, servicios, impuestos y pagos están agrupados y tienen una clasificación especial: cuentas contables.

Una cuenta es un símbolo de un grupo de cantidades o liquidaciones monetarias similares en significado.

Puede ser dinero neto, valores, impuestos, cosas, deudas. Cada grupo tiene su propia designación.

Por ejemplo, una cuenta 301 es la cantidad de dinero disponible. La cuenta 311 es la cantidad de dinero en un banco. La cuenta 281 almacena la cantidad total y la cantidad de todos los bienes en el almacén de la compañía. Cuenta 105: este es el transporte que pertenece a la empresa y su valor. Etc.

Cuando se habla de la cantidad de una cuenta en particular, generalmente dicen:

- "tal y tal cantidad recae en la cuenta 301"

- o "en la cuenta 281 hay tanto producto"

Un plan de cuentas es simplemente una lista de todas las cuentas que están en contabilidad.

A menudo sucede que el volumen de asentamientos es un abucheo. la cuenta es complicada y requiere división adicional en grupos. En este caso, puede agregar subcuentas. Por ejemplo, la cuenta 281 "Bienes en stock" puede contener subcuentas adicionales:

- 2811 "Bienes en stock en reserva"

- 2812 "Bienes en stock vencidos"

En este caso, el contador sabe que solo puede vender productos de la cuenta 281, los productos de la cuenta 2811 están esperando que el cliente los recoja y los productos de la cuenta 2812 esperarán una devolución hasta que el proveedor los recoja.

Una subcuenta es una cuenta normal que forma parte de otra cuenta. Como una carpeta extra en una carpeta. Su número consiste en el número de cuenta principal y un dígito adicional. Las subcuentas se configuran para la conveniencia y discreción del contador.

Publicar

Para calcular con precisión y saber cuánto se almacena en cada cuenta, el contador debe registrar los recibos y gastos en cada cuenta.

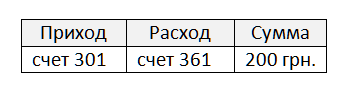

Por ejemplo, un comprador pagó 200 UAH. a la caja registradora. Esto se puede escribir de la siguiente manera:

Como recordará, la cuenta 301 es el monto en la caja de la compañía. La cuenta 361 se llama Cuentas por pagar. Esta es una entrada contable real. Como puedes ver, nada complicado.

Una entrada

contable es un registro que muestra dos cuentas y la cantidad que se transfiere de una cuenta a otra. Cada publicación debe contener necesariamente tres valores:

- puntaje que está aumentando

- puntaje que disminuye

- cantidad

Estrictamente hablando, la cantidad es opcional. Pero entonces el cableado se verá como una factura en cero hryvnia. Puedes pasarlo de mano en mano, pero nada cambiará.

La doble entrada es la regla principal de la contabilidad. Cualquier movimiento en las cuentas debe afectar dos cuentas, ingresos y gastos. No hay publicaciones con una sola cuenta. El término puede ser olvidado, pero la regla básica debe ser recordada.

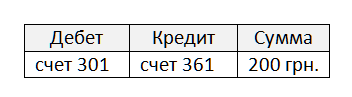

Débito y crédito son palabras que significan ingresos y gastos, pero nada más.

Débito - llegada, abreviado "DB".

El crédito es un gasto, en forma abreviada "Cr." (énfasis en la primera sílaba)

Regla mnemónica para recordar:

DeBet - Agrega. Crédito - Robo.

Ahora el cableado se verá así:

Es fácil notar que nuestro cableado no es suficiente información. Por ejemplo, fechas. Debemos entender cuándo ocurrió el evento. También es deseable indicar el comprador, es decir quien pagó la cantidad:

¿Y cómo se verá la transferencia de mercancías al comprador? No es de extrañar que haya pagado.

Cuenta 702: cuenta de los ingresos por la venta de bienes. Es interesante que nada llegue a este puntaje, por el contrario, algo desaparece todo el tiempo. Esto significa que el saldo en esta cuenta siempre debe ser negativo. Pero los contadores son personas simples y no les gustan los números negativos. Por lo tanto, escriben un saldo negativo sin un signo menos y llaman al saldo de crédito. Por cierto, en lugar de la palabra saldo, los contadores dicen saldos.

Un saldo es simplemente un saldo de cuenta. Y nada mas.

El saldo deudor es un saldo positivo.

Saldo acreedor - saldo negativo. Se registra sin un signo menos.

En la taquilla no puede ser menos 200 UAH. No hay facturas con un signo menos. Por lo tanto, la cuenta 301 siempre tiene un saldo deudor. Por otro lado, en la cuenta 702, donde se observa cuántos bienes se venden, siempre habrá un saldo acreedor. Estas cuentas se llaman activas y pasivas.

Cuenta activa : una cuenta donde solo puede haber un saldo deudor.

Cuenta pasiva : una cuenta donde solo puede haber un saldo acreedor.

Pero, ¿qué pasa con la cuenta 361 "Cuentas por pagar a clientes"? Primero podemos enviar los productos, y habrá un saldo deudor, pero primero se nos pagará, y habrá un saldo de crédito. Sí, tales cuentas también existen. Se llaman activos-pasivos.

Cuenta activa-pasiva : una cuenta en la que puede haber un saldo de crédito y débito.

¿Y si la empresa compró los productos en cajas, pero no compró cajas (contenedores)? Deben descargarse y devolverse al proveedor. Estas casillas no pertenecen a la empresa (no se encuentran en el balance general), pero deben contarse. Se contabilizan en la cuenta 026 "Contenedores de almacenamiento". Este contenedor está fuera de balance de la compañía, está "fuera de balance".

Una cuenta fuera de balance es una cuenta en la que puede estar cualquier cosa. Los saldos de dicha cuenta no se encuentran en el balance de la empresa. Esta cuenta no aparece en ningún informe de la compañía.

De vuelta a nuestra venta. Conocemos el monto de la venta, pero sería bueno indicar el producto y su número. Entonces el cableado se expandirá un poco más:

Ahora la entrada contable contiene suficiente información:

Fecha, débito, crédito, qué, cuánto, cantidad, quién, a quién.

Esta información a veces se denomina análisis de publicación.

Análisis : información básica de publicación.

Muy a menudo, estos campos se utilizan en la tabla de publicación. No todos se completarán, depende del evento que la publicación refleje en la contabilidad. Sin embargo, con mayor frecuencia se hace necesario agregar más detalles, por ejemplo, el nombre del vendedor, el nombre de la tienda, el descuento, el tipo de pago, etc. Toda información adicional a la publicación se denomina análisis adicional.

Análisis adicional: información adicional en el cableado.

Como mencionamos anteriormente, a los contadores no les gustan los números negativos, pero hay una excepción. Si hacemos un reembolso. Según la lógica de las cosas, tendríamos que escribir una publicación: débito 702, crédito 361 por 200 UAH. Pero en el caso de las devoluciones de contadores, nuevamente escriben la transacción de venta con solo un color negativo y rojo. Nadie sabe realmente por qué, probablemente a los contadores no les gustan los retornos. La publicación de devolución se verá así:

Una publicación con un número rojo negativo se llama reversión.

Storno : publicar con una cantidad negativa, eso es todo. Está marcado en rojo. Se utiliza al devolver productos.

Por cierto, puede comprar / vender no solo productos, sino también materias primas, repuestos, materiales, máquinas, muebles y mucho más. Todo esto se llama inventario.

Bienes y

materiales : todo lo que se puede calcular, comprar o vender (artículos de inventario).

Además de los bienes y materiales, la compañía tiene propiedades que no va a vender, sino que simplemente usa. Estas son computadoras, sillas y escritorios para trabajadores. Muebles, equipos informáticos, transporte. La empresa puede ser propietaria de edificios, edificios, terrenos, valores. Toda propiedad que no crea una rotación monetaria se denomina activos no corrientes.

Activos no corrientes : propiedad que se utiliza en las actividades de la empresa. Electrodomésticos, muebles, transporte, edificios, etc. Otro nombre es activo fijo.

Activos fijos (SO): consulte Activos no corrientes.

Está claro que en el curso de los negocios, los activos fijos se vuelven obsoletos y desgastados. Esto se llama desgaste. Es lógico que la depreciación reduzca el costo de los activos fijos. Una de las tareas de la contabilidad es calcular correctamente la depreciación. El cálculo de la depreciación se llama depreciación.

Depreciación : una disminución en el valor del sistema operativo durante su operación.

Depreciación del sistema operativo: cálculo de la depreciación.

Docs

Al vender bienes y materiales, el vendedor imprime un documento especial que indica el vendedor, el comprador, la lista de bienes y materiales, la cantidad y la cantidad. Este documento, por así decirlo, se superpone encima de los productos, por lo tanto, se llama la Guía para los productos o simplemente la Guía.

Factura : un documento que confirma la transferencia de bienes y materiales del vendedor al comprador.

Para el comprador, el documento se llama factura. El mismo documento para el vendedor se llama factura. El documento es uno y los nombres son dos. Pregunta punto de vista.

La nota de envío es la factura que hace el vendedor.

Factura entrante: factura recibida por el comprador.

Por cierto, puede comerciar no solo bienes, sino también obras, servicios. En este caso, el vendedor se llama proveedor de servicios y se imprime un acto de entrega del trabajo en lugar de la factura.

Acto de entrega de trabajo / servicios : un documento que confirma el hecho de la provisión de servicios (o desempeño del trabajo). Para el proveedor, este documento se denomina Ley de entrega, para el comprador, la Ley de aceptación.

El documento primario es la documentación primaria, es el "primario". Todos estos documentos son la base para crear transacciones. Facturas, actos, documentos de pago, facturas de impuestos y, en general, casi todos los papeles intercambiados entre empresas.

Un buen programa de contabilidad requiere que ingrese solo documentos primarios y genera todas las contabilizaciones en sí. Luego, todos los informes se completan en función de las transacciones, automáticamente. Actualmente, cualquier publicación aparece sobre la base del documento original.

Sin embargo, a veces el contador necesita crear publicaciones que no estén asociadas con ningún documento. En este caso, utiliza un documento universal especial llamado estado contable.

La ayuda contable es un documento universal para crear publicaciones.

La apariencia del estado contable es casi arbitraria, pero generalmente parece una lista de varias transacciones.

Por ejemplo, se utiliza un estado contable al hacer saldos iniciales para todas las cuentas. Cuando el contador comienza a trabajar con el nuevo programa de contabilidad, debe ingresar todos los saldos de cuentas existentes en la base de datos del programa. Para esto, se utiliza una cuenta especial: la cuenta de saldo inicial.

Cuenta de saldo inicial : una cuenta especial para depositar saldos de cuenta en una nueva base de datos.

Informes

Un informe es una palabra sobrecargada de significados, por lo que a menudo causa cierta confusión.

Hay dos tipos de informes:

- informes para la entrega,

- informes tabulares.

De hecho, en la vida hay otros informes sobre el trabajo realizado, por ejemplo. Pero no tienen nada que ver con la contabilidad.

Informes para la entrega : parecen documentos, tienen una apariencia claramente definida (para imprimir en papel), así como un formulario electrónico estrictamente establecido (formato de archivo XML). Estos informes están destinados a su presentación a las autoridades reguladoras: la oficina de impuestos, el fondo de pensiones, estadísticas, etc.

Informes tabulares : estos informes no se rinden en ningún lado y están destinados a las necesidades de la empresa y la contabilidad. A veces, estos informes tienen un formulario impreso legal y deben mantenerse en el departamento de contabilidad a efectos fiscales en caso de verificación. Pero a menudo tienen una apariencia arbitraria y no se almacenan por mucho tiempo.

La forma más fácil de recordar la diferencia entre los dos informes es la siguiente:

Informes para entrega: puede editar.

Informes tabulares: no se pueden editar.

Informes para la entrega: similar a los documentos, su apariencia y contenido están establecidos por ley. Por lo general, el programa de contabilidad los completa automáticamente. A menudo ofrece la posibilidad de editar manualmente. Incluso si el programa no tiene suficientes datos para completar automáticamente el informe, aún debe completarse y enviarse a la oficina de impuestos. A veces se denominan "Informes de impuestos" o "Informes de estadísticas", etc.

Cada uno de estos informes tiene un nombre legal exacto, por ejemplo, "Declaración del impuesto sobre el valor agregado". A menudo, estos nombres son demasiado largos, por lo tanto, generalmente se llaman en forma abreviada, por ejemplo, "declaración de IVA".

Informes tabulares: parecen tablas, su apariencia es casi arbitraria, pero no se pueden editar. Más precisamente, no tiene sentido, ya que su objetivo es mostrar los datos que son.

El balance general (SAL) es el informe tabular más popular. La declaración es solo otra palabra para el título del informe. Un saldo es un saldo, por lo que podría llamarse un informe de saldo inverso. Pero eso no es genial. Por eso, dicen el balance. Este es un informe tabular que muestra los saldos al principio, la facturación del período y los saldos al final de la cuenta seleccionada.

WWS puede no mostrar residuos, solo revoluciones. Entonces se llama una hoja de rotación. El programa de contabilidad le permite construir varios tipos de WWS.

Ejemplo de WWS:

En lugar de bienes y materiales, puede haber cualquier otra información: cuentas, almacenes, vendedores, compradores, cualquier otro análisis. No puedes construir sobras, sino solo turnos. Y viceversa, no mire las revoluciones, solo mire las sobras. Puede agregar cantidad y precio al informe. Puedes usar dos, tres, varios analistas. Puedes construir por fecha.

Todo depende de los datos que desee ver. Por supuesto, es más conveniente crear dichos informes utilizando un programa de contabilidad.

Cualquier informe contable se crea para cualquier período de tiempo. Por un día, por una semana, un mes, un trimestre, un año o simplemente un período arbitrario, por ejemplo, del 25 de abril al 9 de mayo de 2020. , , , , , .

– , . - , .

– , . . , .

, . .

– , - . , ( , ) . , , – .

– . , , , , .

– . . , , , . .

– , 301 () . . .

( , )

() – . 20%.

, : , , , - .

.

1000 . + 200 . IVA 1200 .

1500 . + 300 . IVA 1800 .

200 . , 300 . 100 . .

500 . « » 20% (100 .) , .. IVA

, .

, ? ? . 300 . 300 . . .

– . , . , .

, , , . .

– , . «».

, . , – . ,

(- ), , , .. .

(- ), , , .

– . . .

– . . .

, ? . , . .

, , . – . , 10 ( ) . -. , . , . .

, , 12 , 12 , , .

– , . , .

– , .

, « » . , . , . , , , , . . .

. , . . .

, , , - , .

– , . , . . - .

– . . - , - . . . -. , . - . – . .

- – . , - . - - . «- », .

– . -. .

– . , .

(«») – , , – . , . . , , .

– - . , ? – . .

– . , ? . , , – .

– . , , – . , .

, , . , .

– . ( . subcount ) , . , , . : , , , , …

- — . .

– . . , . . .

– , . .

– . . .

– . , , . . .

– . . , , : , , . . .

– , , . – .

– , . , , .

– , . -, , , .

(1) – () .

(2) – () .

« » « ».

Conclusión

, , , , .

. , . . , . , .

. , , . , .

Buena suerte