El 7 de junio, aparecieron

noticias en los medios de comunicación de que el Gobierno determinaría los parámetros de la reforma de pensiones la próxima semana. La base es la opción de aumentar la edad de jubilación a 65 para los hombres y a 63 para las mujeres.

Permítanme recordarles que ahora la edad de jubilación para las mujeres es de 55 años, para los hombres: 60. Por lo tanto, la opción principal es la jubilación para los hombres 5 años después y las mujeres para 8. Los especialistas en TI, como todos los empleados bajo las leyes de la Federación de Rusia, dan forma a su futuro. pensiones Los empleadores deben deducir las primas de seguro de los pagos a los empleados, incluido el seguro de pensiones. De conformidad con los artículos 425-426 del Código Tributario de la Federación de Rusia, hasta 2020, la tasa general para las primas de seguros es del 30%, de los cuales el 22% para el seguro de pensiones.

De acuerdo con el servicio salarial “My Circle”, el salario promedio de un especialista en TI es de 90,000 rublos. Tratemos de descubrir cómo los posibles cambios en el sistema de pensiones afectarán nuestra pensión.

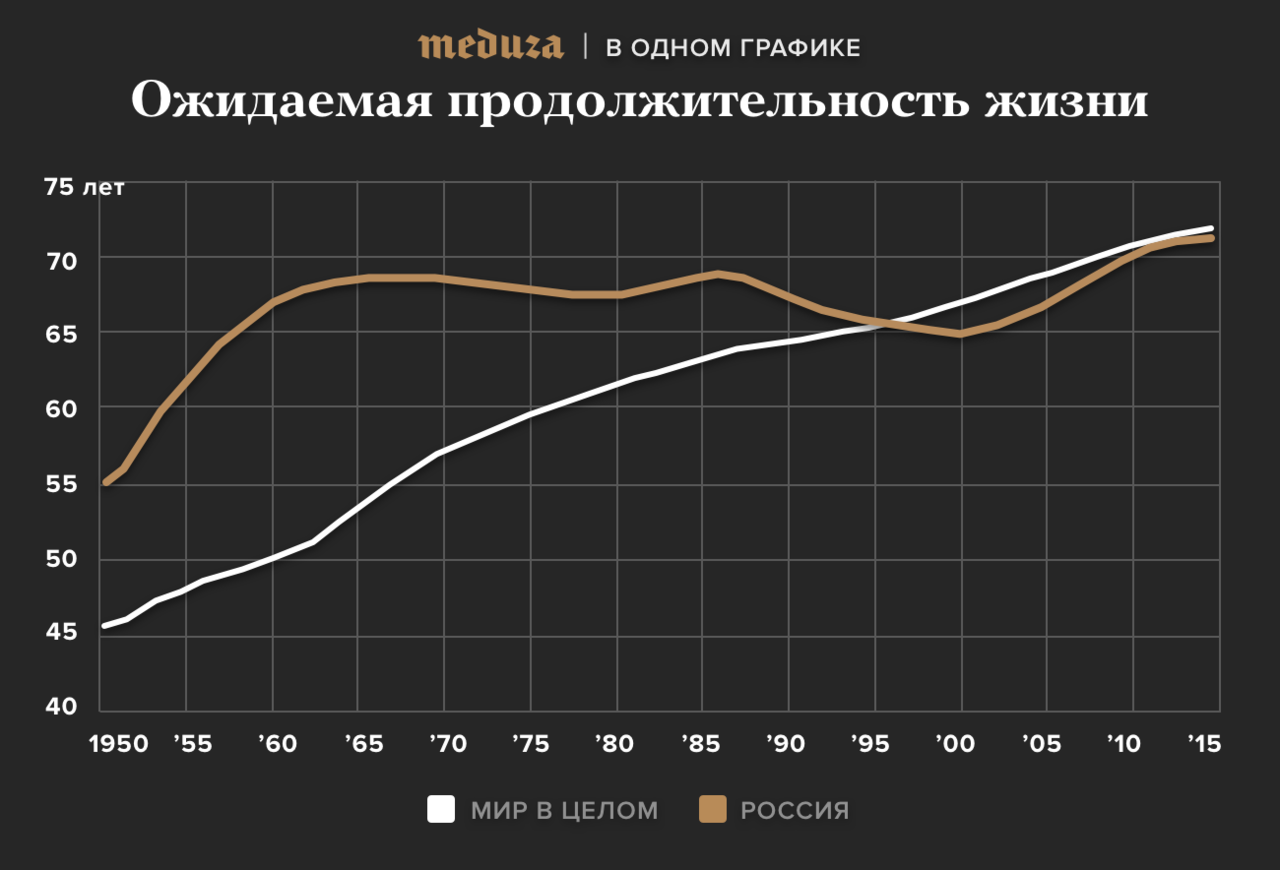

El 11 de septiembre, el Ministerio de Salud de Rusia

anunció que la esperanza de vida de los rusos rompió un récord histórico y alcanzó el nivel de 72,5 años. Según los estándares modernos, esperados al nacer 72,5 años, es más probable que esto corresponda al promedio mundial. Después de la aclaración, el indicador fue de 72,1 años (66,80 para hombres y 77,16 para mujeres).

Como regla general, por "esperanza de vida" (esperanza de vida) se entiende la esperanza de vida al nacer, es decir, a la edad de 0 años. Este es el número de años que una persona vivirá en promedio de esta generación de nacimientos, siempre que a lo largo de la vida de esta generación, la mortalidad en cada grupo de edad se mantenga sin cambios en el nivel del período estimado. En resumen, las tasas de mortalidad durante un año (basadas en la oficina del registro civil durante un año, por ejemplo, 2017) se toman para todas las edades de la generación condicional, y estos datos se extienden a un futuro lejano.

Lo que ha informado el Ministerio de Salud es la esperanza de vida de las personas nacidas en 2017. La esperanza de vida promedio (esperada) no es la edad promedio del fallecido durante el año calendario. Las estadísticas de las oficinas de registro realmente subyacen al indicador de esperanza de vida, pero se utilizan para calcular la probabilidad de muerte durante el año a cada edad. El indicador de esperanza de vida en sí mismo se obtiene construyendo tablas de mortalidad completas. Este indicador puede coincidir con la edad promedio del fallecido solo por casualidad.

En

Cloud4Y nos preguntamos cuántos años un hombre recibiría beneficios al jubilarse a los 60 y 65 años, y cómo una salida posterior afectaría la utilidad de este sistema para una persona en particular.

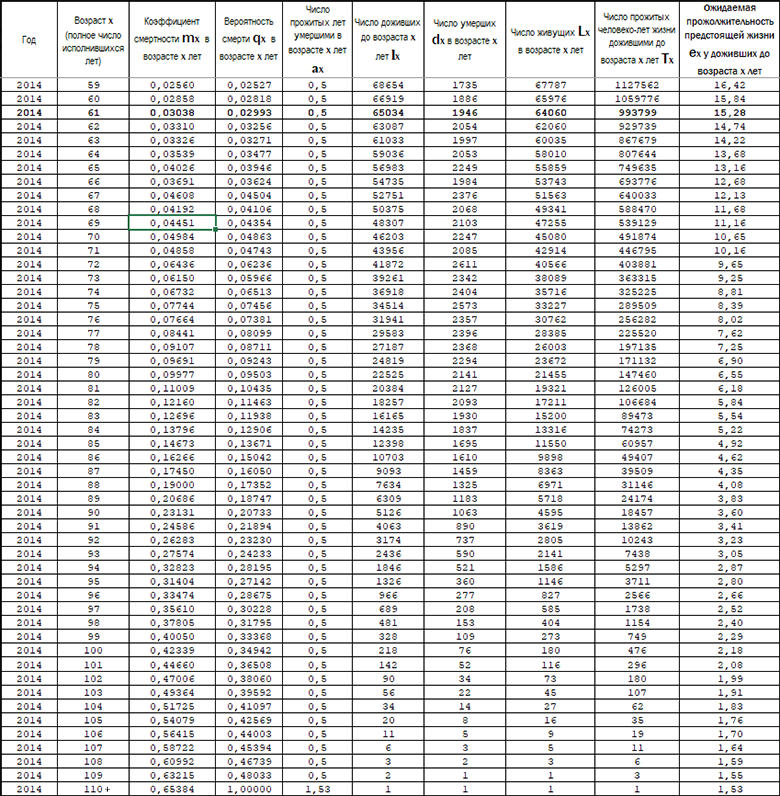

La esperanza de vida al nacer no puede ayudar con este cálculo. Necesitábamos descubrir cuántos años ha vivido un hombre promedio que ha alcanzado la edad de 60 años. La "

Tabla de mortalidad para la población de Rusia para el año calendario 2014 " nos ayudó en esto. Fuente:

www.mortality.org : se refieren a datos de Rosstat que no se publicaron pero que los investigadores pueden solicitar.

Para empezar, en 2014, solo alrededor del 67% de los hombres alcanzaron los 60 años o más, y el 57% alcanzó los 65 años. Esta es una respuesta parcial a la pregunta sobre la posibilidad de sobrevivir hasta la jubilación. Si, es muy posible. Además, observamos que con tal aumento en la edad, 10% menos hombres sobreviven antes del evento asegurado del seguro de pensión. Además, todos los cálculos se realizan para los sobrevivientes.

¿Cuántos años en promedio reciben una pensión las personas que viven hasta 60 y 65 años?

Al prestar atención a la columna "Esperanza de vida para quienes han vivido hasta la edad de x años", vemos que a los 60 años, el "hombre promedio" tendrá que vivir 15.84 años en 2014 y recibir 190 pensiones, y al salir de 65 años. 13,16 años y 158 pensiones.

Sí, uno pensaría que 5 años de aumento en la edad de jubilación reduciría la duración del período "retirado" en 5 años, pero esto no es así. La probabilidad de muerte no aumenta linealmente, lo que significa que en 5 años de 60 a 65 muere un número significativamente menor de hombres, que en el período de 65 a 70 años, y así sucesivamente.

Un aumento en la edad de jubilación de 5 años es una reducción en el período de recibir una pensión en un promedio de 2.68 años o casi el 17%.Para las mujeres, cuando se jubilan a los 55 años, la esperanza de vida promedio en 2014 fue de +25.53 años, y con una edad de jubilación de 63 años - 19 años.

Por lo tanto, un aumento en la edad de jubilación de 8 años para las mujeres es una reducción en el período de recibir una pensión en un promedio de 6.48 años o más del 25%.Entonces, volviendo al especialista de TI promedio que recibe 90 mil rublos y cuyo empleador transfiere el 22% a la UIF. En 2018, los límites para el cálculo de las contribuciones a la UIF cambiaron: 1,021,000 rublos. (en caso de exceso, las contribuciones se pagan a una tasa reducida - 10%). También hay tarifas reducidas para ciertos tipos de organizaciones.

Las contribuciones anuales a la UIF para dicho empleado ascenderán a 230.5 mil rublos. Dado que el ingreso anual total está cerca del límite de acumulación a una tasa del 22%, y no sabemos las fechas en que el estado elevará el límite, asumiremos que el crecimiento de los salarios corresponderá exactamente a la tasa de inflación.

Para el cálculo, esto significa que durante el resto de su vida laboral, el empleado recibirá 90 mil rublos a cero inflación.También asumimos que en este momento el empleado tiene 30 años y antes de retirarse tendrá otros 35 años de experiencia laboral.

Considere la opción cuando un empleado comienza a ahorrar dinero para la vejez por su cuenta en una cantidad igual a las contribuciones de pensión. Un empleado coloca fondos en un depósito bancario con una capitalización mensual de intereses. Debido a la inflación cero en la economía, la tasa de depósito en el banco es solo del 1% anual.

- En dicho depósito, en el transcurso de 35 años, el empleado acumulará 9.6 millones de rublos. En promedio, tendría que recibir 158 pensiones, cada una de las cuales equivaldría a 61,000 rublos en los precios actuales.

- Para una mujer promedio que se retiró a los 63 años con una vida esperada de otros 19 años, una pensión independiente sería de 42,000 rublos por mes.

El ejemplo con un salario de 90 mil rublos por mes a precios de 2017 es indicativo de la razón por la cual el ingreso anual total está cerca del límite de acumulación a una tasa del 22%. Si su salario es inferior a 90,000 N veces, la pensión alternativa auto-acumulada esperada también diferirá en N veces.

Al hacer deducciones por una pensión "privada", como en nuestro ejemplo, un empleado puede alcanzar una tasa de reemplazo salarial del 67.8% para el hombre promedio y 46.7% para la mujer. En 2016, esta proporción fue del 33,7% con un salario promedio en Rusia, según el Servicio Federal de Estadísticas del Estado, en 36.746 rublos y una pensión promedio de 12.391 rublos.

Por lo tanto, estamos hablando de una doble diferencia en la tasa de reemplazo de hombres entre las pensiones "privadas" y las estatales.Bajo el "viejo", ahora existente sistema de jubilación a los 60 años, un trabajador recibirá una pensión promedio de 15.84 años, lo que significa 190 veces. También se debe tener en cuenta que el empleador hará contribuciones a la UIF por 5 años menos, lo que significa que se reducirá la cantidad de fondos acumulados e intereses.

En nuestro ejemplo, ascenderá a 8.47 millones de rublos en lugar de 9.6 millones y 44,600 rublos en lugar de 61,600 rublos. La tasa de reemplazo sería del 49,6%.El cálculo para las mujeres es de 25.53 años de jubilación o 306 pagos de 27,700 rublos con una tasa de reemplazo del 31%.

Esto significa que, si bien antes de un posible aumento en la edad de jubilación, las mujeres con un salario más bajo que el promedio nacional en Rusia se beneficiaron de una pensión estatal que proporcionó un reemplazo salarial del 33.7%, luego de aumentar la edad de jubilación en 8 años, esa oportunidad "obtendría más pensiones privadas" Muy reducido.

¿Por qué no puedes cambiar a un modelo de acumulación privado?

El modelo existente del sistema de pensiones se basa en el mecanismo de transferencia intergeneracional. En dicho sistema, las contribuciones de pensiones de las personas que trabajan ahora se destinan al pago de pensiones a generaciones anteriores. Las deducciones también se destinan a la parte personificada financiada de la pensión, pero en los últimos años se ha congelado y

puede cancelarse reemplazándola por una pensión voluntaria financiada.

El tamaño de la transferencia intergeneracional no permite cancelar el mecanismo existente, lo que no permite acumular una pensión personal y un%. Para cubrir los pasivos por pensiones a los jubilados actuales, se requeriría una gran cantidad de recursos financieros.

La generación más joven, o más bien su "irracionalidad conductual", puede afectar negativamente el modelo existente del sistema de pensiones. Los expertos del Banco Central llegaron a esta conclusión en la preparación del informe

"Las principales direcciones del mercado financiero para el período 2019-2021" .

“A pesar de la actividad comparativa de los jóvenes rusos en la formación de ahorros, la mayoría de ellos están inclinados a invertir efectivo gratis para obtener impresiones de calidad, que no siempre están orientadas hacia el futuro en su motivación.

Además, el deseo de controlar el destino de uno reduce la tolerancia a la participación en esquemas "conjuntos". En el mediano plazo, esto puede socavar la estabilidad del modelo existente del sistema de pensiones basado en el mecanismo de transferencia intergeneracional ”, dice el informe.

Las personas de la próxima generación Z (nacidas no antes de mediados de la década de 1990) tienen un horizonte de planificación corto y la mayoría no establece objetivos ambiciosos para no decepcionarse.

La filosofía de la sociedad de consumo - "vive tu vida aquí y ahora" - conduce a un aumento en el nivel de deuda, mejorando las perspectivas a corto plazo para la producción de bienes y servicios, pero crea riesgos potenciales para las perspectivas a más largo plazo.

Esto realmente representa una amenaza para el sistema de pensiones existente en Rusia, basado en la continuidad de generaciones, no solo personales, dentro de la misma familia, sino en general, a través de un sistema de redistribución de recursos a través del Fondo de Pensiones nacional.

Conclusión

Se recomienda a los lectores que quieran cumplir con la vejez con confianza que busquen en el centro de Geek

Health para llegar a la edad de recibir una pensión estatal, así como ahorrar dinero para una pensión "privada", que, como han demostrado los cálculos, es más efectiva.