Han pasado diez años desde que Apple lanzó la App Store. Para las empresas, abrió un canal completamente nuevo de interacción y cambió muchos patrones de comportamiento del consumidor.

Durante este tiempo, hemos sido testigos de varios ciclos de

fragmentación explosiva en el mercado de billeteras móviles y posterior

consolidación . Se crearon aplicaciones separadas para cada tarea probable, que un año después perdió su relevancia en el contexto de los análogos que ofrecen características más avanzadas (ejemplo: Facebook y muchas aplicaciones similares altamente especializadas).

La combinación de avalancha de reducir el costo de mantener los sistemas de información y cambiar las preferencias de los consumidores coloca a los bancos en una posición tal que, continuando la analogía, ahora están en lugar de Facebook. Al elegir la estrategia correcta, los proveedores de servicios bancarios tienen la oportunidad de rescatar a los usuarios móviles de las aplicaciones financieras no bancarias, expandir su base de clientes y obtener más ganancias en el proceso.

Tendencias de confianza del consumidor

Cuando, en 2014,

FIS , el proveedor internacional de soluciones financieras, lanzó su estudio

PACE sobre las tendencias de preferencia de los clientes y la capacidad de los proveedores bancarios para responder a los cambios de manera oportuna y adecuada, los consumidores estadounidenses estaban profundamente preocupados por los problemas de seguridad y en general sospechaban de sus proveedores bancarios.

Solo cuatro años después, en 2018, los resultados del estudio mostraron que los consumidores están casi completamente satisfechos con las medidas que los bancos han tomado para mejorar la seguridad y la privacidad. La mayoría de los encuestados (94%) informaron que sus bancos "garantizan la seguridad e integridad de las transacciones" y "protegen la información personal del acceso no autorizado". ¿Y por qué los bancos no deberían molestarse con esto, dados los recientes escándalos de fuga de datos en aplicaciones populares como Uber y Facebook?

A la pregunta de en quién confían más los consumidores (sus bancos o empresas de tecnología), el 48% de los encuestados eligió el primero y solo el 3% siente más confianza en el segundo. El veinticinco por ciento de los encuestados confía en ambas partes por igual, y otro 24% no pudo dar una respuesta clara.

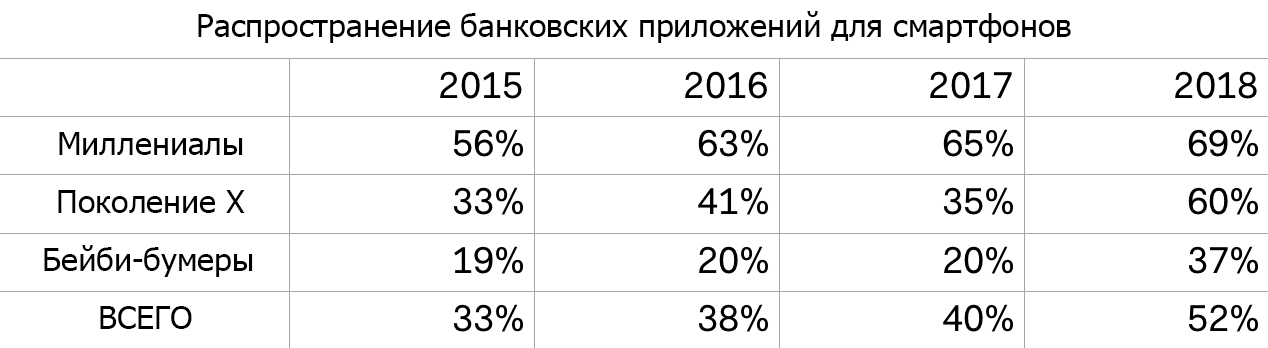

El punto de inflexión para la banca móvil

Hasta 2018, los millennials eran los usuarios más activos de la banca móvil y las aplicaciones financieras. Sin embargo, según el análisis anual de los datos del informe del FIS, en 2018 puede haber un punto de inflexión: la difusión de las aplicaciones bancarias para teléfonos inteligentes en 2018 aumentó al 52% principalmente debido a los representantes de la generación X y los baby boomers.

Los indicadores generales de uso también están creciendo rápidamente: el número promedio de transacciones bancarias mensuales realizadas con teléfonos inteligentes en todos los grupos de edad se ha más que duplicado, de 2.3 el año pasado a 5 en el actual. Y nuevamente, la principal fuerza impulsora detrás de esta tendencia fueron los representantes de la generación X y los baby boomers.

¿Por qué está pasando esto? Creemos que la solución es más simple de lo que parece: los saltos más tangibles en la distribución de aplicaciones están asociados con clientes de bancos locales y cooperativas de crédito. Las pequeñas instituciones finalmente comenzaron a lanzar y promover sus propias aplicaciones móviles.

El estudio reveló la necesidad de ciertos cambios estratégicos en el pensamiento de los proveedores de servicios bancarios, especialmente los pequeños. La "cara" del banco hoy es la interfaz móvil, y no el departamento físico o los empleados.

Esta tendencia es aún más notable en medio de las crecientes preferencias de los consumidores por trabajar a través de sistemas de autoservicio y obtener un mayor grado de control sobre sus cuentas bancarias. Si en los últimos años esto no fue tan significativo para los encuestados en el estudio PACE, en 2018 el aumento del control fue en tercer lugar, no muy por detrás del tema de la confianza en el banco.

Dales eso y les gustará

Sin embargo, simplemente lanzar y promocionar una aplicación móvil no es suficiente. Por supuesto, es bueno usar su teléfono inteligente para verificar el saldo, transferir fondos entre cuentas y encontrar los cajeros automáticos más cercanos en la tarjeta. Pero los consumidores desean realizar otras operaciones más complejas, como cobrar cheques o enviar dinero a un amigo.

La falta de dicha funcionalidad en una solución única condujo a la fragmentación actual del mercado, y esto obliga a los consumidores a utilizar una mezcla de diferentes aplicaciones. Según PACE, el 57% de los consumidores buscan regularmente servicios financieros alternativos más allá del alcance de las ofertas de sus bancos. Sobre todo, están interesados en opciones alternativas para la transferencia directa de fondos a otros clientes (46%), transferencias internacionales y cheques de retiro. Todas estas funciones podrían implementarse en la aplicación del proveedor de servicios bancarios. Con una sólida política de gestión de efectivo, los bancos podrán ofrecer a los clientes condiciones de transferencia aún más convenientes.

Por ejemplo, tome pagos P2P. Probablemente

hayas oído hablar de

Zelle , una red de transferencia directa para propietarios de cuentas bancarias. La aplicación rápidamente ganó popularidad, alcanzando un volumen total de pagos de $ 25 mil millones y 85 millones de transacciones en el primer trimestre de 2018. Zelle dejó atrás a Venmo, que era popular entre los millennials ($ 12 mil millones) y casi igualaba a PayPal ($ 30 mil millones, teniendo en cuenta las transacciones en terminales POS). Esto nos permite concluir que los bancos lograron recuperar 85 millones de interacciones, en el marco de cada uno de los cuales los usuarios abrieron una aplicación bancaria, vieron su logotipo y recibieron una impresión positiva del servicio. Y esto es muy importante.

Paridad de funciones

Billetera móvil, pagos P2P, cobro de cheques, administración de tarjetas e incluso inversión: todos estos elementos se pueden agregar fácil y rápidamente a las aplicaciones móviles bancarias. Además, es una oportunidad para que los proveedores de servicios bancarios atraigan la atención de los clientes y establezcan buenas relaciones a largo plazo con ellos.

Anteriormente, esta idea era escéptica, creyendo que el soporte para dicha funcionalidad solo está disponible para grandes bancos con sus enormes presupuestos y equipos de desarrollo. Sin embargo, la mayoría de las aplicaciones de bancos locales y cooperativas de crédito son productos de proveedores o están escritas en estrecha colaboración con empresas tecnológicas. El desarrollo de tales soluciones personalizadas de una empresa de terceros se ha convertido en la norma debido a la reducción continua de los costos y requisitos para la implementación de dichos proyectos.

Para los pequeños proveedores de servicios bancarios, es más fácil que nunca ofrecer oportunidades digitales que antes solo estaban disponibles para los grandes bancos. Si tenemos en cuenta la demanda de aplicaciones móviles y servicios financieros integrados de proveedores confiables, las organizaciones bancarias tienen una excelente oportunidad para aprovechar la palma en el segmento de banca móvil entre varias categorías de clientes, tanto jóvenes como de la generación anterior.