Hay ejemplos de libros de texto en marketing: la probabilidad de que una persona regrese a la tienda después de la segunda compra es mucho mayor que después de la primera. Por lo tanto, en MoneyMan (un servicio de préstamos en línea incluido en ID Finance), se aplica un descuento del 30% al segundo préstamo, del 10% al tercero y solo del 5% al cuarto. Por lo general, en este punto, la lealtad del cliente alcanza un máximo y comienza a usar el servicio por costumbre. El mayor descuento (50%) se lo damos a los clientes que no han usado el servicio durante 90 días. Este es el punto de no retorno para nuestro negocio: sin incentivos adicionales, solo el 1% de todos los usuarios regresan al servicio después de este período.

Los descuentos, en general, no funcionan muy bien: muchos clientes ya habrían comprado un producto o servicio, otros se habrían sentido atraídos por un descuento más bajo, otros necesitan más motivación. Alguien necesita un descuento al final de la semana, alguien antes del salario y alguien antes del lanzamiento del nuevo modelo de iPhone. Pero la emisión de descuentos, por regla general, no está regulada de ninguna manera y el dinero de las empresas se desperdicia. Al mismo tiempo, pueden comer hasta el 30-40% del margen comercial.

Anteriormente, al asignar un descuento, segmentamos a los clientes mediante análisis RFM (tiempo, frecuencia de operaciones y costos en efectivo de los clientes) de acuerdo con el principio sociodemográfico (género, edad). Estos modelos están desactualizados y muestran resultados irrelevantes. Alrededor del 40% de los prestatarios toman un nuevo préstamo en la primera semana después del pago. Dimos a dichos clientes un descuento menor que el resto. ¿Podrían prescindir de ella? Probable Pero no podíamos decirlo con certeza antes. Por lo tanto, hemos construido un nuevo sistema de descuentos.

Que hemos hecho

Evaluamos toda la base de prestatarios durante un cierto período: cómo usaron los descuentos y cómo su tamaño influyó en la disciplina de pago. Luego dividimos a todos los nuevos clientes en seis grupos focales y probamos varias pruebas. Cada grupo recibió diferentes descuentos del 0 al 75% y observó la conversión. La prueba tomó dos meses. Convertimos el análisis de conversión obtenido por 50 parámetros en un modelo matemático. El programa, basado en una serie de datos, asignó un puntaje especial al prestatario, que evaluó su propensión a regresar al servicio. En otras palabras, el sistema mismo asignó el descuento óptimo basado en los datos del historial crediticio, la información de las redes sociales y el comportamiento del prestatario. Conectamos el sistema con herramientas de marketing, configuramos correo directo, listas de correo, notificaciones push y transmitimos los datos al servicio de soporte.

Como funciona ahora

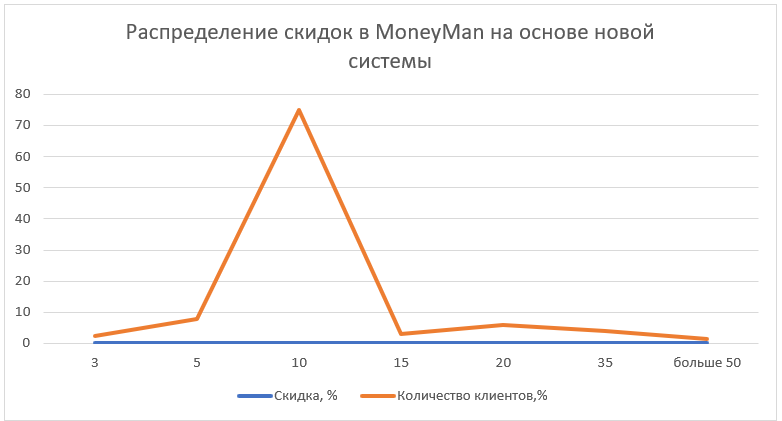

El piloto se introdujo en el servicio MoneyMan en Rusia y Kazajstán en noviembre de 2017. Desde 2018, el modelo se ha introducido en otros proyectos de la compañía (Solva, AmmoPay y Plazo) y en otros países (Georgia, Polonia, España, Brasil, México). Muy a menudo, el nuevo sistema asigna un descuento del 10%. Representaba alrededor del 75% de todos los problemas nuevos. Los descuentos de más del 50% representaron menos del 1.5% de todos los problemas. El descuento promedio, que, por ejemplo, fue ofrecido por MoneyMan antes del estudio fue del 24%.

Como resultado de la introducción del nuevo sistema, la proporción de los fondos devueltos al monto del préstamo aumentó en 3.2 puntos porcentuales. hasta 24.7% por mes. El número de clientes habituales creció un 27%, mientras que la calidad del flujo de clientes no se deterioró. El efecto económico se estima en 110 millones de rublos. para fines de 2018 Para el grupo ID Finance: alrededor de $ 4 millones para fines de 2018

Consejos para aquellos que quieran implementar dicho sistema.- Tal sistema puede hacerse basado en soluciones de código abierto.

- Presta atención a la frescura de los datos. El comportamiento de los prestatarios está cambiando rápidamente, la información se está volviendo irrelevante. El sistema desarrollado prioriza los últimos datos.

- La información sobre el comportamiento del cliente dentro del servicio (disciplina financiera, monto del préstamo, etc.) es más importante que los datos externos, incluido el historial de una agencia de crédito.

- Mantenga un registro de las fuentes de entrega de información: es importante que haya varias. Los más efectivos siguen siendo SMS y notificaciones push

- Es mejor enviar un correo electrónico con nuevas ofertas de 10:00 a 15:00, los clientes responden mejor a los SMS de 15:00 a 18:00

- Con las notificaciones de descuento es mejor no separarse. Una persona no debe recibir más de dos mensajes por semana.

- Si el descuento es grande, debe indicarse en la línea de asunto de la carta, si es pequeño, debe estar en el texto y la línea de asunto debe ser clicable