Quiero compartir cómo resolvimos el problema evaluando la efectividad del marketing y, como resultado, desarrollamos nuestro propio modelo de atribución.

La atribución es cómo las conversiones y el valor de estas conversiones se distribuyen entre diferentes fuentes de tráfico. Por ejemplo, Google Analytics utiliza el último modelo de atribución de clics indirectos de forma predeterminada. Es decir, el 100% del valor se asignará al último canal en la cadena de interacciones que existía antes de la transición directa. La desventaja de este modelo es que no sabemos cuán importante es el papel de otros canales: si los rechazamos, ¿con qué probabilidad seguirá ocurriendo la compra?

Nuestra empresa es un representante típico de SaaS para B2B. Es decir, prueba, suscripción mensual, varias tarifas. En tales negocios, el embudo que sigue el usuario no es lineal, con muchos pasos que no se pueden rastrear en el sitio. Por ejemplo, realizar demostraciones, cartas personales, llamadas, reuniones, conferencias. Parte de las tareas de esta lista están cerradas por el departamento de ventas, parte por marketing o atención al cliente, y es importante evaluar la contribución de cada una de ellas. Hemos identificado cinco áreas principales de responsabilidad:

- Comercialización

- Eventos

- Ventas

- Atención al cliente (éxito del cliente y asistencia)

- Desarrollo de producto

Era necesario comprender cuánta ganancia aporta cada departamento, qué se necesita para asignar más tiempo y dinero, y qué rechazar. Para hacer esto, evalúe la efectividad de los esfuerzos. Por esfuerzos entendemos absolutamente todas las acciones destinadas a generar ingresos: colocar publicidad contextual, realizar seminarios web, reuniones con clientes, etc.

¿Qué atribuir?

Los proyectos B2C tienen una respuesta obvia a esta pregunta. Si el negocio es transaccional, se atribuyen los ingresos de cada transacción. Si no es transaccional, el número de conversiones.

Al decidir qué atribuir, observamos varias opciones:

Primer pago

Esta opción se abandonó porque no es adecuada para un servicio de suscripción, lo cual es importante considerar no solo el primer pago, sino también todos los posteriores. Además, los esfuerzos dirigidos a atraer clientes (primeros pagos) y retención de clientes (pagos repetidos) son las áreas de responsabilidad de los diferentes equipos, que queremos evaluar por separado.

LTV o LTV predicho

Estas opciones son mejores, pero LTV se conoce de manera confiable solo después de que el cliente ha dejado de usar el servicio. Y el LTV previsto es un indicador inestable y no del todo preciso; depende en gran medida del tamaño de la empresa y del plan de tarifas que el cliente elija. Por lo tanto, nos decidimos por la tercera opción.

LTV previsto menos los pagos recibidos de todos los tiempos

Tomamos el LTV proyectado y le restamos los valores de los pagos ya recibidos. Por ejemplo, si el LTV proyectado del cliente es de $ 1000, nos paga $ 100 al mes y ya ha pagado 3 veces, entonces el valor del primer pago será de $ 700, es decir $ 1000 - (3x $ 100). Después de 6 meses, para el mismo cliente, se le atribuirán $ 400 al primer pago, es decir, $ 1000 - (6x $ 100).

¿Qué y cómo atribuir?

Una verificación importante para cualquier modelo de atribución: el

ingreso total atribuido debe ser igual al ingreso que el negocio realmente recibió .

Por ejemplo, las conversiones asociadas o el uso simultáneo de modelos de atribución para el primer y el último clic sufren esta desventaja: el mismo ingreso se atribuye varias veces. Por lo tanto, antes de la evaluación, era importante para nosotros combinar absolutamente todos los esfuerzos del negocio y atribuirles ingresos reales.

Sería un error crear modelos separados que distribuyan los ingresos entre ventas, luego entre marketing, etc. Porque el jefe del departamento de ventas puede distribuir los ingresos de las transacciones atraídas entre sus empleados y el gerente de marketing, según el suyo. Como resultado, todo bien hecho, solo se atribuye nuevamente más de lo ganado.

Tuve que clasificar los esfuerzos dentro de las áreas de responsabilidad y para cada una de las zonas para resaltar todos los eventos de la vida del cliente. El resultado fue de unos cuarenta eventos en cinco categorías; aquí hay ejemplos de algunos de ellos:

Marketing : SMM, marketing de contenidos, seminarios web, publicidad paga, marketing por correo electrónico, relaciones públicas

Eventos : comprar boletos, visitar el sitio web de la conferencia

Ventas : demos, cartas personales, llamadas, reuniones, chats.

Producto : Trial, Freemium, nuestros otros productos

Atención al cliente : cartas personales, respuestas a solicitudes de clientes, chats, reuniones

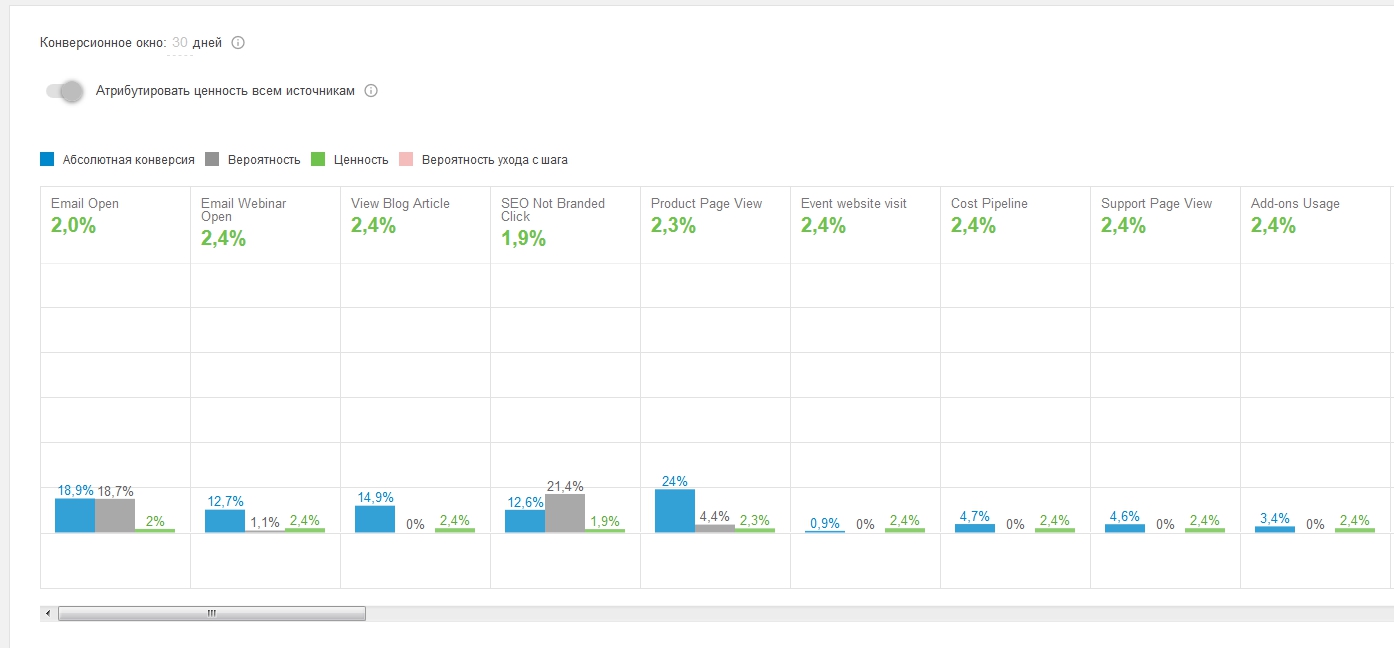

Así es como se ve un fragmento de embudo en nuestro modelo de atribución:

Técnicamente, la etapa más difícil es la agregación de datos, porque los eventos que destacamos se recopilan no solo en Google Analytics, sino en una variedad de sistemas: SalesForce, Intercom, Gmail, Calendar, sitios de conferencias.

Resolvimos esta pregunta de esta manera:

- Ya hemos recopilado datos de todos estos sistemas en un único repositorio de Google BigQuery.

- Tenemos una cookie de sitios cruzados, con la cual puede rastrear la intersección de la audiencia entre diferentes sitios (páginas de productos, páginas de marketing, sitios de conferencias) incluso si no hubo una transición directa de un sitio a otro.

- Es posible analizar eventos a nivel de proyecto (basado en cuenta vs usuario). Además de la ID de usuario, hacemos un seguimiento de la ID del proyecto y recopilamos cadenas sucesivas de eventos dentro del proyecto. Debido a que en los negocios B2B a menudo sucede que un usuario comienza a moverse a través del embudo, luego otro se conecta y luego viene un tercero y paga.

En cuanto a la lógica de distribución del valor, utilizamos nuestro modelo de atribución basado en embudos. Ella pone bien en cadenas de eventos. En resumen, recopilamos todas las opciones posibles para pasar el embudo. Luego consideramos las probabilidades de todas las posibles transiciones entre eventos (pasos de embudo) y distribuimos el valor de acuerdo con el principio: cuanto más difícil es el paso, más valiosos son los esfuerzos que el usuario pasó a través de él.

Cual es el resultado

Como resultado, formulamos las respuestas a la pregunta "¿Cómo afectan los esfuerzos aplicados al resultado actual?" en forma de varias mesas y un tablero de instrumentos.

Para calcular el ROI de todas las direcciones, excepto el valor, necesitábamos gastos. En los gastos registramos salarios y gastos adicionales. Por ejemplo, en marketing se trata de publicidad paga, y en un producto, tiene infraestructura técnica.

También nos dimos cuenta de que es necesario tener en cuenta los ingresos y gastos proyectados. El hecho es que en B2B el ciclo de ventas es muy largo, en muchos casos, pasan meses desde el primer toque hasta la conversión. Por lo tanto, si observa el valor de los esfuerzos de los últimos meses, puede tener la impresión de que todo está mal. Esta impresión es falsa, ya que una gran proporción de estos esfuerzos contribuyeron a las conversiones que aún no han sucedido.

Aquí están los informes que obtuvimos como resultado. Todos los números en las capturas de pantalla son, por ejemplo, y no son reales.

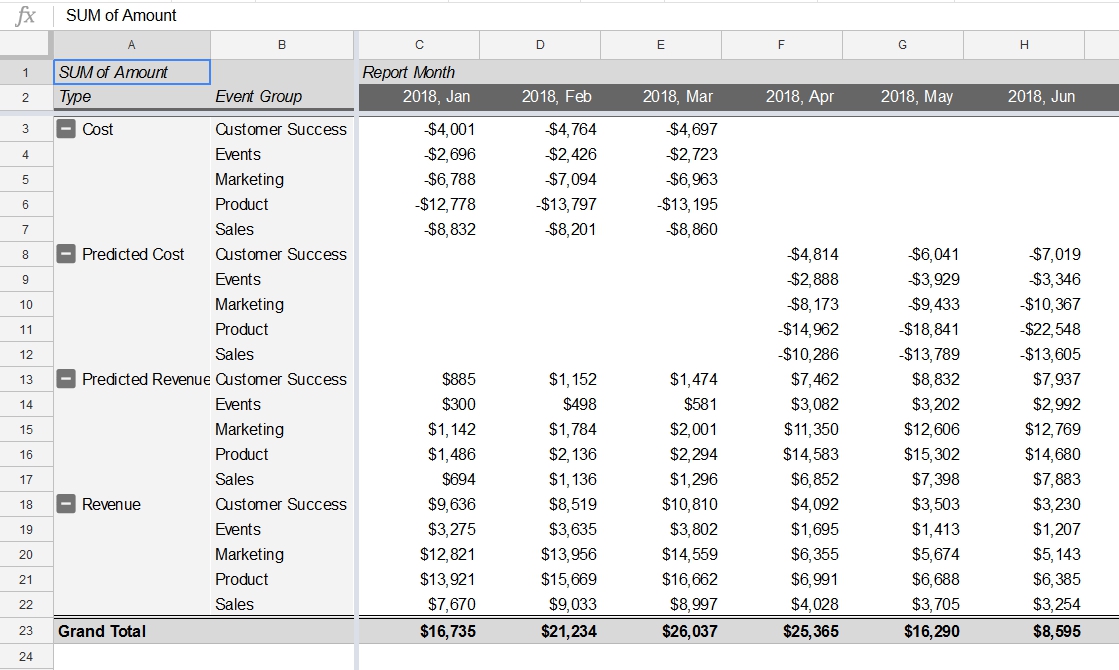

1. Ingresos y gastos por áreas de responsabilidad y meses:

Esta tabla resumen muestra cómo los gastos, gastos planificados, ingresos e ingresos proyectados se distribuyen por área de responsabilidad y mes. Es importante para nosotros tener en cuenta los ingresos proyectados, ya que el ciclo de ventas es largo; sin esto, la contribución de los esfuerzos dirigidos a atraer usuarios a la parte superior del embudo siempre se subestimaría enormemente.

Esta tabla ayuda a comparar los ingresos proyectados y los reales recibidos. Cuanto mayor sea el esfuerzo dirigido a lo largo del embudo, más ingresos proyectados traerá.

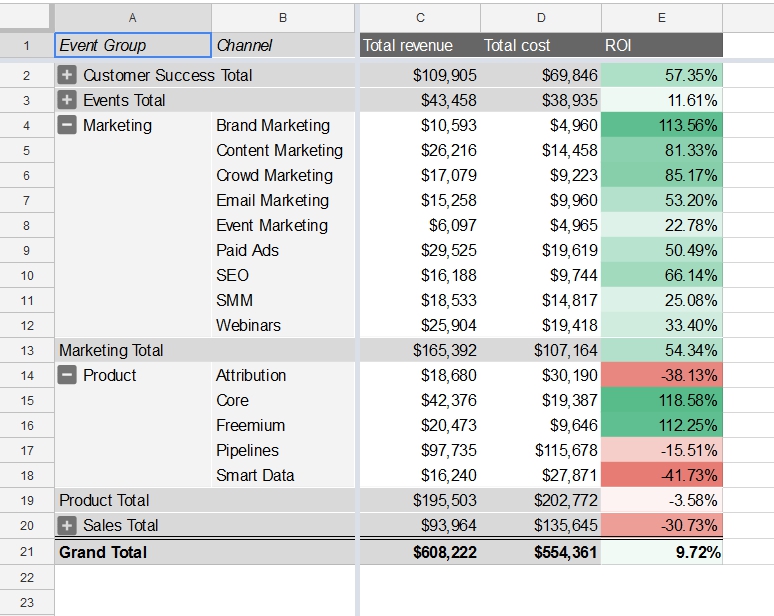

2. ROI por área de responsabilidad:

En otra tabla dinámica construida sobre los mismos datos, vemos, además de los ingresos y gastos totales, el ROI de cada departamento. El ROI muestra la rentabilidad de cada dirección en función de su pestaña en el embudo de ventas. En nuestro ejemplo, el ROI de los esfuerzos de la fuerza de ventas fue negativo. Ante esto, puede reconsiderar la inversión en este departamento.

Estos informes ayudan a ver cuánto ganaremos haciendo algunos esfuerzos en marketing, ventas, etc. Gracias a esto, puede simular los resultados según el presupuesto. Existen algunas limitaciones, por ejemplo, no podemos gastar menos en un producto.

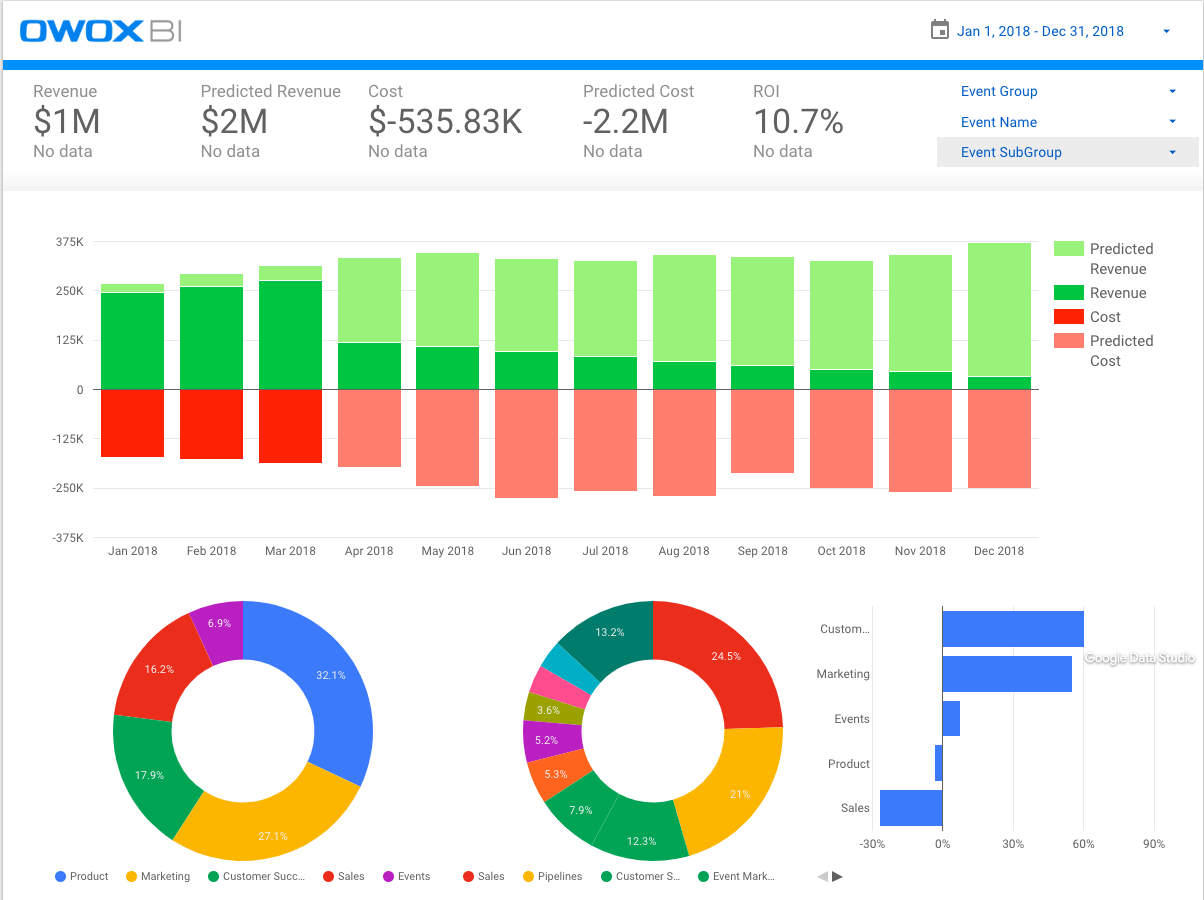

3. Valor real y proyectado de los esfuerzos:

Este panel recopila información de tablas anteriores. Todas las métricas clave son visibles: ingresos, ingresos proyectados, gastos, gastos planificados y ROI. El cuadro anterior muestra las mismas métricas (excepto ROI) por mes. Los gráficos circulares muestran la distribución del ingreso por área de responsabilidad. El gráfico de barras deja en claro cómo se distribuyó el ROI entre las áreas de responsabilidad.

Tenga en cuenta que en cada próximo mes la participación del ingreso proyectado (verde claro en el gráfico superior) es mayor, pero con el tiempo, los datos se refinarán y el ingreso real tomará una participación mayor.

Resumen

- Tenemos un modelo de atribución que evalúa la efectividad de todos los esfuerzos comerciales: marketing, ventas, productos, eventos y éxito del cliente. Esto es importante, porque si evaluamos cada dirección por separado (solo marketing o solo ventas), se atribuyen más ingresos de los que realmente obtenemos. Al mismo tiempo, un modelo le permite ver una imagen de alto nivel, así como detalles de cada departamento.

- Nos aseguramos de que solo se pueda evaluar lo que se puede medir. Por ejemplo, las primeras versiones de nuestro modelo subestimaron algunos de los esfuerzos del equipo de ventas que no fueron rastreados. Como resultado, digitalizamos la mayoría de las acciones de este departamento: todas las cartas a clientes, reuniones y llamadas telefónicas.

- Concluimos que debido al largo ciclo de ventas y al pago mensual, es importante que tengamos en cuenta las ganancias proyectadas. Porque las acciones actuales conducirán al resultado solo después de un tiempo. Dedicamos mucho esfuerzo a la conversión al primer pago, pero luego los clientes permanecen con nosotros durante mucho tiempo.

- Después de evaluar la efectividad de los departamentos, es importante considerar la capacidad de los canales para comprender dónde continuar invirtiendo dinero y tiempo, y dónde no. Si alguna de las instrucciones es rentable, debe preguntarse cuánto escala, es decir, cuánta capacidad de este canal se ha agotado. En nuestro caso, al igual que en la evaluación clásica de los esfuerzos de marketing, hay un punto después del cual un aumento en el costo de un canal dejará de proporcionar ingresos adicionales y solo conducirá a un aumento en el costo de este canal.