W. Buffett legó a su esposa después de su muerte para invertir todos los fondos en el fondo de intercambio ETF en el S&P 500 (VOO) y vivir por placer. Sin embargo, los libros, Internet y consultores financieros nos instan a componer carteras diversificadas con la inclusión obligatoria de bonos en ellas. Por cierto, Buffett tampoco habla halagador sobre la diversificación e insta a que todos los huevos se almacenen en una canasta, solo para mirarla cuidadosamente.

En este artículo intentaremos averiguar si creer en el oráculo de Omaha o escuchar a los asesores financieros. Y Python y Quantopian nos ayudarán con esto.

Portafolios estándar

La recomendación más común es determinar la participación de los bonos en la cartera, teniendo en cuenta la edad del inversor. Entonces, si tiene 50 años, al menos la mitad del valor de su cartera debe estar en bonos. En relación con esta distribución, consideramos los siguientes modelos de cartera:

- 80% de las acciones, 20% de los bonos: una cartera agresiva;

- 40% de las acciones, 60% de los bonos - cartera moderada;

- El 20% de las acciones, el 80% de los bonos son una cartera conservadora.

¿Pero es posible ganar algo con tales carteras? ¿Y no será dolorosamente doloroso para nosotros vivir años anticipando el milagro de tal diversificación?

¿Se justifican hoy los servicios de precios de cartera? Tal vez suficientes consejos?

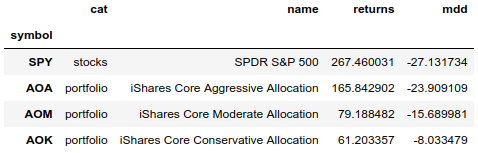

A continuación se muestra una tabla con ETF que representan carteras confeccionadas. En ellos, los activos ya están distribuidos de acuerdo con los modelos estándar de cartera. Puede comprar y olvidar dicho fondo y no participar en su reequilibrio. Las empresas de gestión harán todo por nosotros. Estos fondos aparecieron en 2009 y en la tabla puede comparar el rendimiento y la reducción con el S&P 500 (en este caso usaremos SPY, ya que VOO apareció más tarde, en 2010) durante un período idéntico.

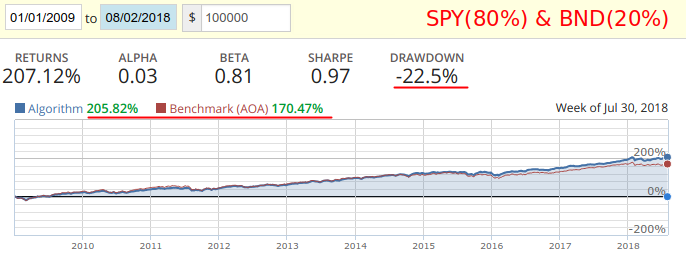

La cartera agresiva de AOA contiene el 20% de los bonos y pierde SPY del 100% de rendimiento. A continuación se muestra una prueba de reequilibrio mensual de SPY (80%) y el fondo de bonos BND (20%) contra AOA:

Como puede ver en la prueba, reequilibrando una cartera de dos activos una vez al mes por nuestra cuenta, obtendríamos más rentabilidad y menos reducción. Pero aún así, habrían perdido SPY en 9 años. Y dado que la rentabilidad y la reducción están cerca del AOA de referencia, utilizaremos este par para comparar los resultados durante un período más largo.

Código para Quantopianimport pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

No todos los bonos son igualmente útiles.

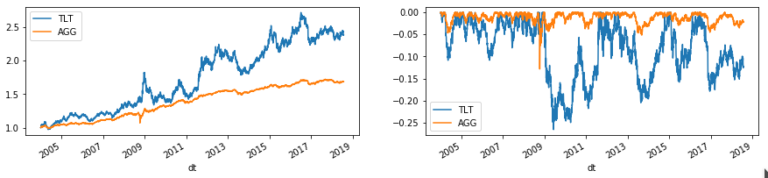

Para los inversores novatos, los bonos representan la seguridad de la inversión, pero en realidad esto no es así. Los bonos corporativos y, en particular, los bonos de alto rendimiento (así como los bonos de los países en desarrollo) conllevan un mayor riesgo en comparación con los bonos del Tesoro. A continuación se muestran los rendimientos y las reducciones de varios ETF de bonos:

Observación TLT se comportó curiosamente en 2008, cuyo precio aumentó bruscamente al comienzo de la crisis y también cayó al final.

Dado este comportamiento, el uso de TLT en backtests conduce a un impacto positivo en la cartera, lo que puede ser engañoso para los posibles inversores. El Fondo AGG es más estable.

Intentemos superar las carteras de SPY + AGG

En las pruebas, tomamos la estrategia donde mantendremos SPY mientras SMA (50) sobre SMA (200). En el caso de un cruce bajista, transferiremos todo el capital a AGG.

Contra esta estrategia, colocaremos kits similares a las carteras estándar, y los reequilibraremos mensualmente y anualmente. Resultados para el período 2004 a 2018:

- Retorno: ingreso total del período, incluidos los dividendos.

- Reducción máxima: la reducción máxima para el período.

- Exposición: tiempo de mantenimiento de la posición.

- Transacciones: el número total de transacciones en el ciclo completo, apertura y cierre.

- VT es el fondo Vanguard Total World Stock Index, que proporciona cobertura para el mercado de valores global (incluye todo el mundo).

- EEM es el iShares MSCI Emerging Index Fund, que brinda cobertura para mercados emergentes.

Los resultados muestran que SPY en sí mismo es bueno, y si agrega una simple intersección de SMA (50) y SMA (200) con el cambio a enlaces, entonces la ganancia es obvia. Pero si reduce la cantidad de reequilibrios a mensual (o incluso anual), puede obtener una rentabilidad líder y reducir la reducción.

Conclusión

Buffett tiene razón. Pero la estrategia primitiva (SPY + AGG), basada en las señales de intersección de los promedios, está por delante de las carteras modelo (AOA, AOM, AOK), a partir de 2004. Incluso si reequilibra una vez al año, solo mira la posición del promedio. Durante varios reequilibrios, es suficiente mirar la tabla y olvidarse hasta el próximo año. Para tal tarea, puede hacer un bot de telegramas.

Obviamente, las carteras complejas de consultores se pueden reemplazar fácilmente con fondos ETF ya preparados AOA, AOM y AOK (o análogos de otros gerentes), dependiendo del riesgo necesario. Esto es en caso de que aún necesite un maletín.

¿Confundido por la falta de diversificación en los mercados emergentes? SPY incluye las mayores compañías multinacionales líderes en el mundo. Sus productos y servicios nos rodean todos los días. ¿Las empresas de los países en desarrollo están creciendo más rápido? La duración de su crecimiento es más corta y la caída es más dolorosa.