Leí otro artículo de personas que no son periodistas sobre lo mal que están las cosas con Tesla, algunas pérdidas y fracasos. Los inversores continúan recaudando dinero, y este es un claro indicador de que Musk es un engañador y continúa inflando la burbuja, etc. etc. Aunque a diferencia de otras compañías de Musk, Tesla es una compañía pública, lo que significa que está bajo la atención de la SEC, que es un perro de la cadena Wall Street y estaría extremadamente interesado en este tipo de fraude. Pero, por supuesto, tales pequeñeces no importan mucho a los ojos de los medios hambrientos de tráfico.

La verdadera realidad es diferente de los sueños húmedos de los pantalones cortos. Por lo tanto, habiendo decidido restablecer el equilibrio en la naturaleza, recurrí a la fuente y los invito a unirse a mí. Y la fuente principal para nosotros es el informe trimestral publicado por la compañía, generalmente un mes después del final del trimestre, en este caso, el informe del segundo trimestre (abril-junio de 2018) publicado el 1 de agosto.

Lo cito en su totalidad:

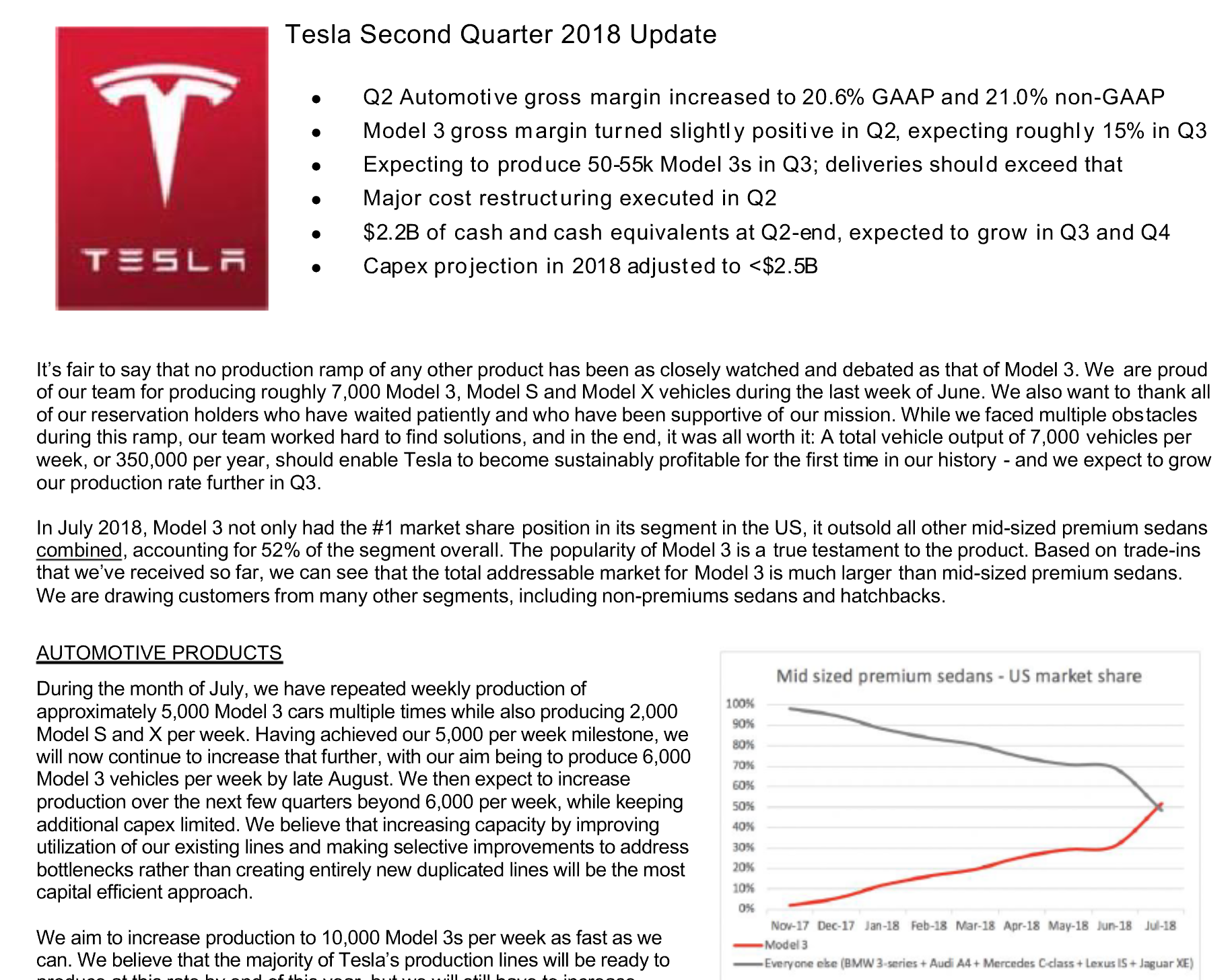

Carta de actualización de TSLA 2018-2Q

Carta de actualización de TSLA 2018-2QPara empezar, un hecho poco conocido sobre tales informes. ¿Ves en medio de la firma del presidente y director financiero de la empresa? Por lo tanto, tienen la responsabilidad penal de la veracidad de todo lo que está escrito en el informe. Es decir, si en algún lugar del informe mintieron, embellecieron, engañaron deliberadamente, entonces no la compañía abstracta, sino Ilon Mask y Deepak Ahuja irán al muelle. Esto, como puede ver, es una gran motivación estimulante y poderosa para no mentir y no engañar a los inversores.

Recomiendo leer el informe completo, pero me limitaré a las noticias para evitar volver a contarlas:

El margen de ventas de automóviles aumentó a 20.6% para GAAP y hasta 21.0% para no GAAP

¿Por qué dos números? Los GAAP (estándares de contabilidad) obligan a las compañías a, entre otras cosas, contabilizar todos los ingresos y gastos. En los EE. UU., Los fabricantes de automóviles tienen los denominados préstamos ZEV o préstamos agotados. Como Tesla no produce gases de escape mientras viaja y el estado permite que estos préstamos se vendan a otros productores, Tesla aprovecha esta oportunidad para decir un poco, por así decirlo, y ganar un poco de dinero. Por lo tanto, GAAP hace que sea necesario tener en cuenta estos préstamos en los ingresos del automóvil y los pagos a los empleados en forma de participación en los gastos. Estas dos cosas distorsionan ligeramente el margen real de cada máquina, por lo que Tesla publica ambos números. Pero esto es así, por cierto. De hecho, los márgenes GAAP y no GAAP no son fundamentalmente diferentes, por lo que podemos decir que el margen de cada automóvil vendido es de aproximadamente el 20 por ciento y esto incluye todos los modelos producidos. Por cierto, si comparamos con el mismo trimestre del año pasado (con el Modelo 3), veremos que el margen cayó solo un 7-8 por ciento.

El margen de ventas del Modelo 3 se ha vuelto un poco positivo, hay expectativas de que crecerá al 15% en el tercer trimestre.

Tesla no indica margen específicamente para el Modelo 3, pero se sabe que es negativo. ¿Qué significa esto? Esto significa que las inversiones en la fábrica, las herramientas y la mano de obra aún no se ven repelidas por los ingresos. ¿Significa esto que el Modelo 3 no es rentable? No, no lo hace. La economía de masas requiere producción en masa. Tesla afirma que la rentabilidad comenzará en un nivel de producción de 5,000 automóviles por semana, que es lo que dice el informe. A fines de junio, Musk dijo que habían logrado este objetivo. Incluso si saltas, ¿qué diferencia hay? Creo que nadie debería tener ninguna duda de que alcanzarán este nivel e irán más allá. Por cierto, en el tercer trimestre comenzaron a vender una versión aún más costosa de Model 3 Performance, que debería ayudar con el logro del prometido 15 por ciento.

Espere producir 50-55 mil Modelo 3 en el tercer trimestre, y las entregas deberían ser aún más

Eso es enorme En comparación, hacer 50 mil modelos S y X Tesla tomó 2 años cada uno. ¡Y aquí, solo después de un año más o menos, quieren ganar 50 mil por trimestre!

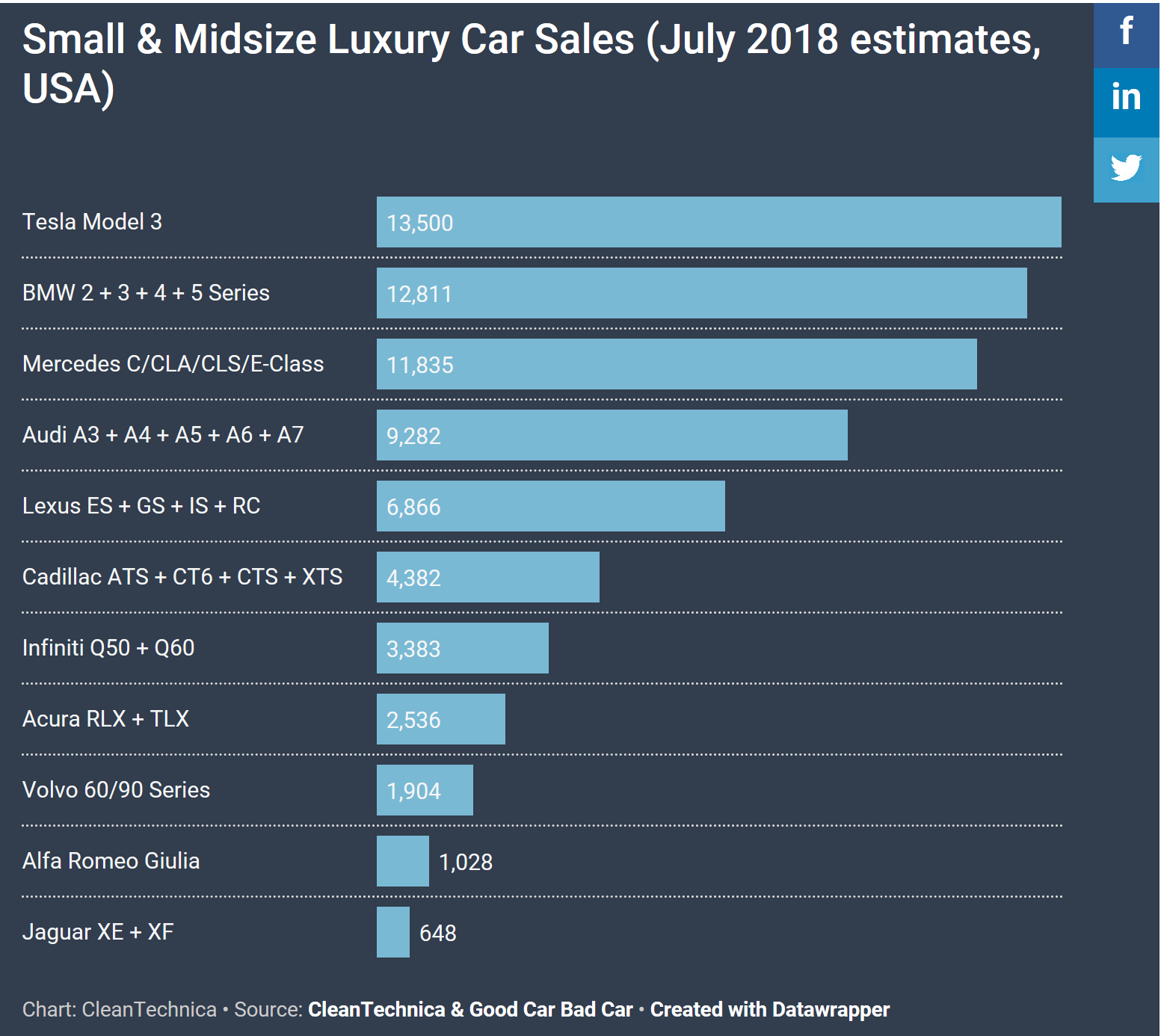

En julio, el Modelo 3

dio vueltas sobre la venta de todos los compañeros de clase en el segmento premium, y a pesar del hecho de que los autos se venden lejos de lo básico. Por supuesto, la mayoría de las ventas son realizadas por compradores que han estado esperando el automóvil durante dos años, por lo que será interesante observar la demanda real cuando estas personas obtengan sus automóviles. Pero creo que el Modelo 3 no tendrá problemas con la demanda.

Realizamos una importante reestructuración de costos en el segundo trimestre.

Tesla redujo la mano de obra en un 9%, lo que debería reducir los costos. Como dijo Musk, limpiaron el barco de los depósitos, es decir, de numerosos contratistas, subcontratistas y gerentes intermedios. Simpatizo con estas personas, ser despedido es muy desagradable.

$ 2.2 mil millones en efectivo (y equivalentes) al final del trimestre. Incremento esperado en el tercer y cuarto trimestres.

Lo que digan las malas lenguas, el efectivo de Tesla está bien. Y todavía no van a pedir prestado. Esto sugiere que la inversión en producción, si no ha terminado, disminuyó significativamente, lo que indirectamente apoya la declaración de margen positivo en el tercer trimestre.

Los gastos de capital para 2018 se estiman en <2.5 mil millones.

Y finalmente, estas mismas inversiones para el año 18 están más claramente delineadas. A modo de comparación, en el primer trimestre hablaron de <3,4 mil millones de inversiones. Nuevamente, esto sugiere que Tesla ya no anticipa grandes gastos, lo que significa que se logrará un mayor aumento en la producción este año a través de optimizaciones.

El resto

El informe detalla más los detalles de los negocios automotrices y de energía. Recomiendo leer

Y finalmente, sobre las pérdidas. No tienes que ir lejos,

otro artículo . Bueno que puedo decir? Bueno, por ejemplo, mire el

informe financiero de la cita : ¡en el primer trimestre de 2018 pérdidas de 385 millones, y en 2017 por 2.200 millones! ¡DOS MIL MILLONES Karl! Y por un momento, este es un servicio de fotos desaparecidas. No tienen fábricas, ni producción, ni bienes. Y nada, vive para ti mismo, tambaleándose.

Una vez más, Tesla tiene pérdidas cada trimestre, pero al mismo tiempo un margen muy decente de 20-25 por ciento. Por ejemplo,

BMW tiene un modesto 9% ,

Daimler 8.4% ,

VW generalmente 7.4% . Y estas son marcas alemanas premium (VW tiene Audi y Bugatti). Es decir, resulta que los autos eléctricos, si se tratan seriamente, en realidad son un negocio rentable. Entonces, ¿dónde está la ganancia, por qué la pérdida? Aquí debe comprender que las pérdidas son diferentes. Las pérdidas por el hecho de que nadie necesita su producto y nadie lo compra es una cosa. Las pérdidas por el hecho de que invirtió en una fábrica para la producción de pasteles y simplemente no tiene tiempo para satisfacer físicamente la demanda es completamente diferente. Y si en el primer caso necesita cambiar los productos o cerrar la tienda, en el segundo necesita tiempo y bombear la habilidad "para alcanzar la capacidad de producción total".

¿Cómo averiguar cómo es el caso de Tesla? Muy simple: vamos a ver los estados financieros: ¿vemos una disminución en las ventas? No, las ventas alcanzan registros cada trimestre (a menos que la fábrica se detenga temporalmente para la reconfiguración). Esto significa que la demanda de pasteles es tal que puede aumentar el precio. Por cierto, ¿dónde está la versión base del Modelo 3. Desde el punto de vista comercial, ¿por qué vender algo por X dólares si ni siquiera puede satisfacer la demanda de 1.5-2X? Sí, estoy de acuerdo con aquellos que hicieron cola para la versión básica. Y Musk habló de fechas mucho más tempranas. Aquí, por supuesto, necesita aprender a ser más realista en sus evaluaciones. Pero para que las empresas sobrevivan, es necesario obtener ganancias, que es exactamente lo que van a hacer. Les deseamos buena suerte.

Nota: en tales evaluaciones, es costumbre revelar su posición financiera para la transparencia. Así que tengo 10 acciones de Tesla, que compré no para hacer una fortuna, sino para que cuando la compañía venza inevitablemente a Apple no sea muy ofensivo.

Segunda nota: recientemente recibí mi Model 3 LR RWD EAP y estoy encantado. Estoy completamente seguro de que la puesta de sol de los automóviles que usan combustibles fósiles es inevitable y se acelera como una avalancha. Habiendo viajado en esta nave espacial, es divertido leer todo tipo de intrigas, escándalos e investigaciones sobre Tesla.Actualización Tecnológica

Mientras leía los comentarios, me encontré con los reproches de Tesla varias veces de que no se les ocurría nada nuevo. Los autos eléctricos de 100 años en el almuerzo (o incluso más), luego no despegaron y ahora no despegarán. Y Musk, un noble hombre de relaciones públicas, empuja productos obsoletos al igual que su iPhone.

En principio, la afirmación es cierta: ¿cuál es la ventaja tecnológica de Tesla?

Desafortunadamente, solo los expertos, que no soy yo, pueden responder esta pregunta. Pero afortunadamente, encontré una solución que debería, si no probar, al menos demostrar cuán lejos ha llegado Tesla de sus competidores.

Primero, mira el compartimento del motor de algunos de los competidores de Tesla:

Y ahora ...

Creo que estas imágenes muestran claramente cuán genial es la tecnología de Tesla. Todos estos motores, inversores, electrónica de control, refrigeración, Conder y piloto automático son compactos e incluso dejan espacio para el maletero delantero. La brecha del resto es la misma que la de un teléfono inteligente moderno de

Motorola DynaTAC 8000X .