La primera parte de esta entretenida historia es del siguiente enlace:

Historias de un abogado de TI. Negocio de outsourcing de vida. PARTE 1# DESCARGO DE RESPONSABILIDADLos personajes son ficticios y las situaciones son simuladas, pero si lees hasta el final, entenderás que la historia está cerca de la realidad.

# EVALUACIÓNSasha e Igor celebraron una reunión y tomaron una decisión clara: vender parte de la empresa a un inversor de importancia estratégica. Los asesores financieros sugirieron que el valor de la empresa se estima por varios métodos. En opinión de los socios, era aceptable lo siguiente: tomar el beneficio neto de la empresa durante el último año, multiplicarlo por 5 (años) y así obtener la valoración de la empresa.

600,000 USD (beneficio neto del último año) * 5 (años) = 3,000,000 USD

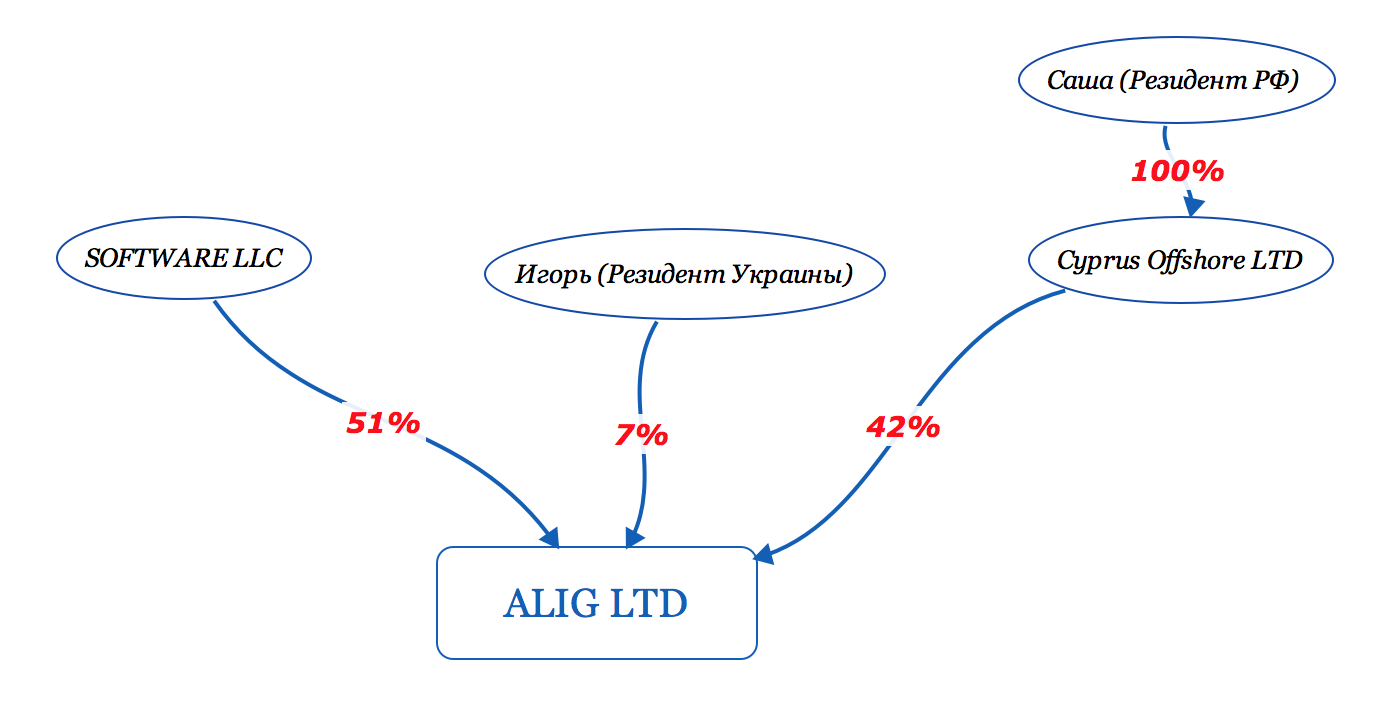

Total, una participación controladora: el 51% de las acciones, se valoró en 1,530,000 USD# AUDITORÍA LEGALLas negociaciones comenzaron con SOFTWARE LLC.

Como se estableció en Occidente, antes de comprar un negocio, las empresas compradoras realizan una auditoría (financiera, técnica, legal).

Las partes firmaron el NDA, SOFTWARE LLC envió un "cuestionario", cuya finalización requirió la divulgación de toda la información legal y financiera de la empresa.

La mecánica a primera vista es simple: el abogado de Sasha e Igor respondió preguntas y proporcionó los documentos necesarios. Por cierto, en esta etapa, los abogados de SOFTWARE LLC compararon los datos del estado de cuenta bancaria de ALIG LTD y descubrieron que

no todas las transacciones tenían facturas y otra documentación primaria. Sasha e Igor tuvieron que salir y preparar estos documentos.

Un par de semanas después surgieron una serie de preguntas y aclaraciones adicionales, las principales fueron las siguientes:

No. 1 "Por qué Sasha e Igor transfieren el 7% de las ganancias de la compañía a cuentas personales bajo la apariencia de los servicios prestados. ¿Es esto realmente un pago por los servicios realmente prestados? Si es así, ¡pruébalo!

No. 2 "¿Por qué ALIG LTD no tiene empleados empleados, sino solo contratistas que firmaron el Acuerdo de Contratista Independiente?"

No. 3 “¿Por qué los empleados de los trabajadores empleados en LLC Pervaya son más bajos que los salarios del mercado, o más bien, los salarios mínimos permitidos por la ley? ¡Demuestre que realmente funcionan por el dinero y no reciben ningún pago por separado! "

No. 4 “Por qué el centro de ganancias es ALIG LTD, y la oficina que figura en el sitio es alquilada por Pervaya LLC. ¿Cuál es la relación entre las empresas?No. 5 "Por qué el negocio de ALIG LTD no cumple con la regulación GDPR"El abogado respondió la pregunta 4, explicó que es difícil concertar un contrato de arrendamiento para una empresa extranjera, y para este propósito se utilizó una empresa residente local en la estructura del grupo. Ella, a su vez, trabaja según el principio de "coworking B2B para un determinado círculo de personas" y permite que los contratistas de ALIG LTD (y en realidad los empleados) estén en la oficina, lo que, de hecho, genera ganancias. Todo está arreglado en el contrato.

En el tema número 2, el abogado dijo que tales acciones son legales. El abogado no dio una respuesta clara a la primera y tercera pregunta. Sasha e Igor simplemente no tuvieron tiempo de implementar GDPR ...

*** Del autor: a menudo en mi práctica legal me encuentro con clientes que hasta la última demora introducen GDPR en sus negocios. Analicemos en los comentarios las razones de este patrón de comportamiento. ***# REALIDADLos resultados de la auditoría legal fueron decepcionantes y SOFTWARE LLC presentó una serie de condiciones en las que estaban listos para continuar las negociaciones sobre la compra de la compañía. El requisito principal es la transferencia del control total sobre el movimiento de dinero dentro de la empresa al director financiero (naturalmente, después de firmar el Acuerdo de compra de acciones)

Si hablamos de temas "no legales", entonces SOFTWARE LLC solicitó un cálculo preciso de las métricas clave de la compañía, como:

- Costo de adquisición del cliente

- Valor de por vida

- retención

- Crecimiento mes a mes

Y la última condición fue la guinda del pastel: el

precio de la

transacción en presencia de riesgos legales significativos, métodos radicales de planificación fiscal, un desastre en la documentación financiera y el análisis no puede ser superior a 500,000 USD (y esto es tres veces menos que la oferta de Sasha e Igor)

# PREPARACIÓN EN LA TRANSACCIÓNSasha e Igor lograron cambiar el rumbo de las negociaciones, "noquearon" el precio de 750,000 USD por el 51% de las acciones de la compañía, mientras que Sasha está obligada a asumir el cargo de CEO por otros 3 años, las acciones de Sasha están controladas por SOFTWARE LLC. Las partes se dieron la mano y acordaron cerrar el acuerdo después de 2 meses.

Se suponía que cambiaría los documentos legales de ALIG LTD (a medida que las facultades del director se redujeron y el accionista mayoritario representado por SOFTWARE LLC fue más amplio) y la firma del acuerdo fue

Acuerdo de compra de acciones.Según los términos del acuerdo, Sasha e Igor tuvieron que aceptar dinero para la venta de acciones a su cuenta bancaria personal (después de todo, son accionistas de la empresa). Los chicos no vieron ningún problema, porque tienen cuentas personales en el extranjero.

#NUEVA VIDA?SOFTWARE LLC se convirtió en el propietario completo de ALIG LTD. Las cosas van cuesta arriba. Cada año, Sasha e Igor reciben una cantidad decente de ingresos de las actividades de la compañía en sus cuentas personales, parte de la ganancia permaneció sin distribuir entre los accionistas y fue una especie de "fondo de reserva" de la compañía.

Déjame recordarte!Sasha es residente fiscal y ciudadano de Rusia, e Igor, de Ucrania.

En Rusia, la ley "Sobre compañías extranjeras controladas" (CFC) ya se aprobó bajo la influencia de Sasha (ya que posee el 42% de la compañía extranjera) y está obligado a declarar el hecho de la propiedad de la compañía, pagar impuestos sobre las ganancias retenidas.

*** Sasha decidió no cumplir con los requisitos de la ley. Argumentó que no quería pagar impuestos "adicionales". ***El abogado advirtió a Sasha que se trata de una violación grave con

responsabilidad real:- cargo adicional de impuesto sobre la renta personal y sanciones,

- multa por presentación tardía del formulario 3-impuesto sobre la renta personal (5% por cada mes de retraso, pero no más del 30% del monto del impuesto a pagar)

- multa por falta de pago de impuestos (20% del monto del impuesto)

- responsabilidad penal en virtud de los artículos 198 y 199 del Código Penal de la Federación de Rusia para la evasión fiscal a gran escala

#CRAFT OFFSHOREUno de los consultores le aconsejó a Sasha que registrara otra compañía extranjera adicional y la presentara a los accionistas de ALIG LTD en lugar de a él. Por lo tanto, el nombre de Sasha ya no aparecerá en el registro de compañías, y los dividendos no irán a la cuenta personal de Sasha, sino a la cuenta de esa compañía. El dinero se puede almacenar allí. Dado que en 2018 ya no es posible abrir una cuenta para un offshore clásico, Sasha decidió registrar una empresa en Chipre. (por cierto, se aplicó una tasa impositiva cero a los pagos entrantes, a saber, los dividendos recibidos de ALIG LTD, y los accionistas nominales chipriotas aparecieron en el registro de propietarios en lugar de Sasha). Sasha hizo exactamente eso, creó Cyprus Offshore LTD

# INTERCAMBIO DE INFORMACIÓN TRIBUTARIA

# INTERCAMBIO DE INFORMACIÓN TRIBUTARIARusia ya ha comenzado a participar en el intercambio automático de información tributaria desarrollado sobre la base del Convenio de la OCDE sobre Asistencia Administrativa Mutua en Asuntos Tributarios, que está previsto en el Acuerdo de Autoridad Competente Multilateral (MCAA) de CRS. Sasha se enteró de este acuerdo y se dio cuenta de que las

autoridades fiscales de Rusia tuvieron una oportunidad real de conocer su participación en empresas extranjeras (le recuerdo que Sasha poseía en ese momento el 100% de las acciones de Cyprus Offshore LTD, que a su vez poseía el 42% de las acciones de ALIG LTD) y personales. cuenta en el extranjero, pero no declaró a la empresa como CFC, no pagó el impuesto sobre la renta personal. Necesitaba urgentemente asesoramiento legal.

*** Mientras tanto, Igor, a diferencia de Sasha, estaba tranquilo, porque es un residente fiscal y ciudadano de Ucrania, que recientemente comenzó el proceso de integración en el sistema de intercambio de información fiscal y hasta ahora solo ha firmado la convención multilateral de MLI. Todavía le quedaba tiempo para recibir asesoramiento y reconstruir su modelo legal de ser dueño de un negocio. ***#CONSULTACIÓNSasha estuvo buscando un abogado durante mucho tiempo, porque en la CEI hay pocas compañías que entienden profesionalmente tanto la legislación local de Rusia como los problemas del protocolo internacional de CRS, y también conocen la legislación de Chipre.

# OFFFOP. INTERCAMBIO DE INFORMACIÓN TRIBUTARIA CRS*** Para los lectores , como representante de un bufete de abogados, intentaré revelar la esencia del intercambio de información fiscal de acuerdo con el estándar CRS. ***Si tiene una empresa y una cuenta en el extranjero, y el país en el que está abierta la cuenta bancaria ha firmado un acuerdo con Rusia (hay 73 de esos acuerdos), el banco está obligado a transferir información sobre los beneficiarios de la empresa, el saldo de la cuenta, todos los recibos financieros, etc. ya sea a Rusia (si la empresa es pasiva, o no tiene la condición de residente fiscal y es fiscalmente transparente en el país de registro), o (si la empresa está activa) al "impuesto" en el lugar de registro de la empresa.

Una empresa es pasiva cuando la proporción de ingresos pasivos (por ejemplo: dividendos, intereses, regalías, alquileres, ingresos de transacciones con moneda extranjera o activos financieros, etc.) es superior al 50% para el período del informe. Todas las demás empresas están activas.

Ejemplo No. 1: empresa de Chipre con una cuenta bancaria en Chipre

Si el controlador de la empresa es residente de la Federación Rusa y la empresa

a)

pasivo , los datos financieros serán transferidos por el banco chipriota a la RF fiscal

b)

activo , los datos financieros serán transferidos por el banco chipriota al impuesto de Chipre, y luego el impuesto de Chipre no los transferirá al impuesto de la Federación de Rusia.

Ejemplo No. 2: una empresa de Hong Kong con una cuenta bancaria húngara

Si el controlador de la empresa es residente de la Federación Rusa y la empresa

a)

pasivo , los datos financieros serán transferidos por un banco húngaro a la RF fiscal

b)

activo , los datos financieros no serán transferidos por el banco húngaro a ninguna parte, ya que en la Federación de Rusia no hay razón para transferir, y no hay un acuerdo de intercambio entre Hungría y Hong Kong.

Ejemplo 3: asociación escocesa o inglesa (LP o LLP) con una cuenta en Suiza

Si el controlador de la empresa es residente de la Federación de Rusia, independientemente de si la empresa es activa o pasiva, el Banco de Suiza transmitirá información al impuesto de la Federación de Rusia, ya que las sociedades del Reino Unido son estructuras transparentes de impuestos.

Le informaré de inmediato que ningún accionista nominado ayudará a "esconderse", ya que el banco siempre conoce a los beneficiarios finales de la empresa.

Lo que amenaza la transferencia de información fiscal de acuerdo con el estándar CRS en la Federación de Rusia:Si declaró oficialmente su empresa en la Federación de Rusia de conformidad con la ley sobre CFC, entonces no hay amenazas. De lo contrario, le esperan multas y / o responsabilidad penal por evasión de impuestos.

# MALA TARDESasha recibió una consulta, el siguiente contenido:

No habrá intercambio de información con las autoridades fiscales de Rusia sobre ALIG LTD, ya que ALIG LTD es una compañía activa, pero en Cyprus Offshore LTD habrá un intercambio de actividad, porque la actividad de la compañía es pasiva (recuerdo que la compañía fue creada únicamente con el propósito de recibir dividendos de ALIG LTD). Esa noche, Sasha hizo un par de conclusiones importantes.

Continuará ...