El desarrollo de software y la operación de software ya implementado (por ejemplo, aplicaciones) se encuentra en una situación especial en el contexto del análisis de costos. La peculiaridad es que un ciclo de producción típico de un producto y su venta no existe en la industria de TI. En cambio, tenemos copias prácticamente gratuitas del producto, pero los altos costos de crear y mantener este producto son altos. Por esta razón, la economía de una empresa de TI es muy diferente de la de una "fábrica de velas" o una tienda.

Echemos un vistazo más de cerca a la situación de los costos en una empresa de TI. Desafortunadamente, no será posible generalizar todas las compañías de TI en un solo esquema. Trataré de resaltar algunos esquemas comunes de trabajo y considerarlos. Quizás uno de los lectores agregará algunos otros esquemas interesantes para su consideración.

Quiero destacar los siguientes tipos de empresas de TI, aunque esta lista, por supuesto, no está completa:

- Desarrollo de outsourcing: el equipo escribe software para el pedido y los requisitos del cliente. En el futuro, el software suele estar acompañado por el propio cliente. Las relaciones se centran solo en el desarrollo y esencialmente en la venta de horas de los empleados (tanto en forma de venta directa de relojes como a precio fijo, cuando los riesgos de cambiar los términos del proyecto recaen en el desarrollador)

- Proveedor de software B2B: el equipo escribe software para distribución B2B, implementa, respalda y desarrolla nuevas funcionalidades.

- Productos B2C: aquí llevaré a todas las empresas involucradas en la creación de aplicaciones y productos B2C que funcionan con un cliente masivo.

- Proveedores de infraestructura: hospedadores, centros de datos, capacidades de servidor, servicios de procesamiento de transacciones, etc.

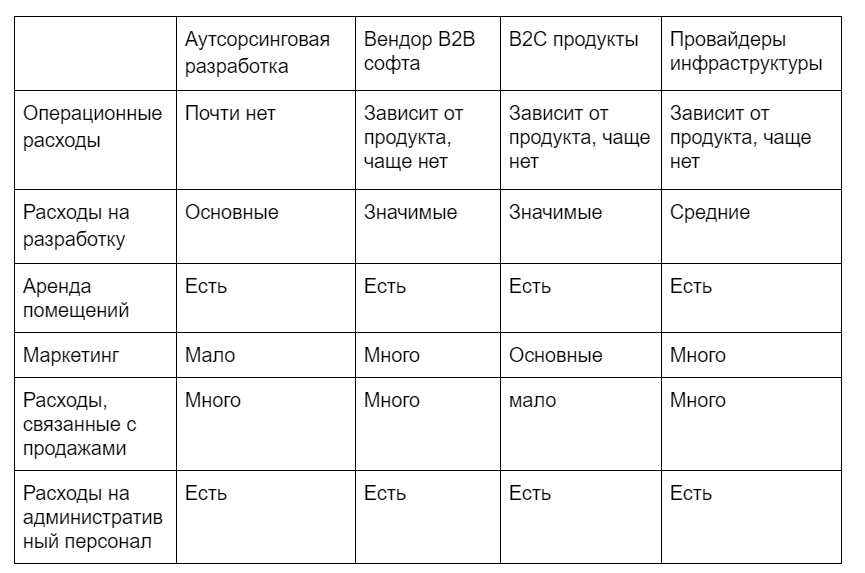

¿Cuáles son los costos del primer tipo de empresa? Dividamos los gastos en diferentes grupos de acuerdo con los tipos principales que son independientes de la empresa:

- Gastos operativos

- Los costos asociados directamente con la producción de 1 unidad de producción.

- Gastos generales y administrativos.

- Costos de desarrollo

- Alquiler de locales

- Comercialización

- Gastos de venta

- Gastos de personal administrativo

- Costos de infraestructura

- Depreciación

- Gastos financieros

- Intereses de deuda

- Diferencias de cambio

- Revalorización de bienes

- Impuestos

Permítame llamar su atención sobre el hecho de que en las finanzas hay una gran diferencia entre "gastos" en el sentido financiero y "gastos" en el hogar. En esta ocasión, escribí un artículo separado

Volviendo a nuestros 4 tipos de empresas, tenemos la siguiente imagen con respecto a su estructura de costos (excluyendo gastos financieros):

¿Cómo analizar la estructura de costos de empresas tan diferentes?

Solo la imagen y la estructura de costos no nos dan demasiado. Podemos encontrar los artículos más grandes y esto puede darnos instrucciones para la optimización, pero a menudo sucede que los artículos de mayor gasto son los más grandes por una razón.

Puede probar a partir de estos datos para calcular el costo por 1 unidad del producto / servicio vendido. Pero esta información realmente no te da nada. En primer lugar, tenemos una mezcla de factores fijos y variables, cada uno de los cuales varía de manera diferente en respuesta al crecimiento / disminución de las ventas, y en segundo lugar, la cifra de "tal" costo no le brinda ninguna información adicional, lo que significa que no se basa en estos No puede imaginar datos. Además, por los motivos descritos anteriormente, nuestros proyectos de inversión no se incluyen en estos datos. La conclusión sugiere que necesitamos una visión diferente de la economía empresarial.

Un enfoque es dividir la empresa en productos y proyectos, y luego dividir los costos en general y proyecto / producto. Entonces, ¿cómo puede ser la estructura de costos?

Producto

- Costos directos de operación del producto

- Gastos generales asignados

- Comercialización de perfomance

- Infraestructura (en términos de activos utilizados)

- Costos de acompañamiento

- Costos de desarrollo

- Alquiler de locales (proyectos ocupados)

- Depreciación (en términos de activos utilizados)

- Toda la empresa

- Gastos generales no asignados

- Gastos de venta

- Gastos de personal administrativo

- Marketing de marca

- Gastos financieros

- Depreciación de bienes comunes

- Infraestructura general

Los gastos asignados son gastos asignados a un proyecto basados en una evaluación analítica / experta del consumo de recursos. Cuando no tiene una "cuenta" inequívoca para los servicios de consumo de energía de la infraestructura de su servidor, puede hacer una estimación dividiendo el costo de mantenimiento en proporción al uso de recursos. No se deje llevar por encontrar la métrica exacta, la asignación ya implica suposiciones, por lo que debe determinar una proporción más o menos correcta entre productos que elaborar una fórmula para cálculos "justos".

Los gastos no asignados son gastos cuyo consumo no cambiará si cambia la escala de sus proyectos. Esto incluye gastos que ya no pueden vincularse a proyectos específicos y que la empresa necesita en general: marketing de marca, gastos financieros, gastos contables, abogados, etc.

Lo que nos da este enfoque:

- Los gastos generados directamente por un proyecto individual se correlacionan con los ingresos generados por él. Entiende si el proyecto es rentable o no. Si no es rentable, ya será mejor que comprenda lo que perderá cuando se cierre y cuántos recursos liberará.

- También comprende que no se está enterrando bajo el yugo de los gastos generales inflados y que puede intentar reducir los costos en esta parte. Muchos de estos costos no son productivos y su control y minimización es una tarea importante para cualquier gerente.

- Ahora puede comenzar a comparar proyectos y evaluar su dinámica, porque ahora no tendrá costos ocultos ni situaciones en las que el beneficio del proyecto sea ficticio, porque La absorción de los costos totales asociados no se tuvo en cuenta.

Combinando estos datos con los datos sobre ingresos y su descomposición en componentes ( artículo introductorio, dentro, en la parte inferior del enlace al resto de la serie de artículos ), obtiene su informe básico sobre productos y la empresa.