El autor del artículo, utilizando el ejemplo de la India, examina los beneficios para las organizaciones de crédito de la revolución digital, la democratización de los datos y el análisis de la huella digital de los usuarios.Democratización de datos

El acceso a la World Wide Web permite a las personas aprender sobre nuevos productos, servicios, capacidades y contenido desde cualquier parte del mundo. Entonces, India se ha convertido en el consumidor más

activo de Internet móvil.

El número de suscriptores móviles en el I trimestre de 2018 Las grandes corporaciones tienen que contar con tales cambios. Traducen sus negocios en línea o brindan su presencia allí. Las ventas minoristas en línea este año aumentaron a $ 50 mil millones

, en comparación con $ 19.7 mil millones en 2015. Y las estadísticas del año pasado muestran que el 82% de las solicitudes relacionadas con el comercio electrónico se enviaron desde dispositivos móviles.

Prevalencia de teléfonos inteligentes

Las computadoras personales y las tabletas en India son dispositivos caros que no están disponibles para el público en general. Y los teléfonos inteligentes con soporte 4G cuestan $ 7 en promedio. Esto

condujo a la distribución generalizada de teléfonos inteligentes 4G en el país: su número aumentó de 47 millones en 2015 a 218 millones en 2017. Según las previsiones, el número de usuarios de Internet móvil también aumentará considerablemente de 240 millones en 2016 a 520 millones en 2020. La tasa de crecimiento anual promedio será del 21%.

Incremento en el consumo promedio de datos

El lanzamiento de 4G ha hecho que Internet de alta velocidad esté disponible para las masas. Una reducción del 93% en el costo del intercambio de datos,

de $ 3.7 por 1 GB a $ 0.26 , tuvo un gran impacto en el comportamiento del consumidor, que se enganchó en Internet. Según las

estadísticas , los indios de hoy pasan aproximadamente 3 horas al día en un teléfono inteligente.

Huella digital

La expansión de la cobertura geográfica y el aumento de la velocidad junto con una fuerte afluencia de nuevos usuarios de teléfonos inteligentes 4G han hecho de la India un almacén de información sobre huellas digitales de los consumidores. La democratización de estos datos puede provocar la aparición de enfoques completamente nuevos para su aplicación en diversas industrias.

Ahora, en todas las esferas de la actividad humana, están considerando seriamente opciones para usar el análisis de datos para aumentar la cobertura y la escala de las operaciones comerciales. Y esto conllevará consecuencias sociales, económicas y tecnológicas a gran escala. Uno de ellos es el uso de los frutos de la revolución de la información para aumentar la eficiencia del proceso de emisión de préstamos en préstamos minoristas.

Huella digital como un medio para mejorar la eficiencia de los préstamos.

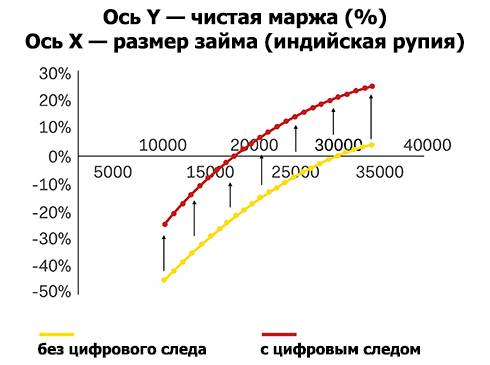

El uso del análisis de las huellas digitales de los usuarios conduce a un aumento en el margen de interés neto debido a una mayor eficiencia en la gestión de riesgos y menores costos operativos.

El uso del análisis de las huellas digitales de los usuarios conduce a un aumento en el margen de interés neto debido a una mayor eficiencia en la gestión de riesgos y menores costos operativos.La huella digital del consumidor es una fuente de datos limpia y sin procesar generada por el usuario. Esta es una gran herramienta para perfilar a los clientes, así como para identificar el comportamiento y las preferencias del consumidor. Los prestamistas indios que han firmado acuerdos estratégicos con servicios tecnológicos ya han apreciado los beneficios de analizar los metadatos digitales de los clientes. Por ejemplo, hace un año, la corporación bancaria ICICI

celebró un acuerdo de asociación con Paytm, y esto le permitió ofrecer préstamos instantáneos en línea a corto plazo. Y Capital Float

adquirió recientemente la aplicación de finanzas personales de Walnut por $ 30 millones.

Los patrones de comportamiento y las tendencias de los usuarios ayudarán a los prestamistas a identificar clientes potencialmente confiables y darles una respuesta positiva, incluso si los clientes aún no han logrado construir un historial crediticio positivo. Los modelos que utilizan pistas digitales y datos alternativos como información adicional ya han demostrado su eficacia en la práctica mundial. En muchos sentidos, pasan por alto los modelos tradicionales de las organizaciones de crédito.

El estudio

FICO mostró que las fuentes de datos alternativas pueden predecir mejor los riesgos y los márgenes, y los datos de transacciones, facturas de servicios públicos, medios y otras fuentes complementan el poder predictivo general de los modelos.

En general, la recopilación, el procesamiento y el análisis de las huellas digitales de los consumidores harán que los servicios financieros sean más accesibles a la vez en varios niveles, que se describen a continuación.

Nivel 1: mejora del alcance de la audiencia con nuevas técnicas alternativas de análisis de datos

En India, más de 300 millones de personas usan teléfonos inteligentes, y para finales de 2018 esta cifra

debería crecer a 530 millones. El aumento proyectado en el número de usuarios de redes sociales

será de alrededor del 64% (371 millones de personas en comparación con los 225 millones actuales).

La expansión de la presencia digital de indios permitirá que más personas en el país accedan a préstamos. Muchos profesionales que

apoyan la idea de introducir datos alternativos para la evaluación de riesgos comparten esta opinión. Creen que esto afectará positivamente las capacidades de los clientes que anteriormente no podían obtener una evaluación de su solvencia. Según el

estudio PERC , la adición de datos alternativos mejoró la calificación crediticia del 64% de los clientes que carecían de un historial crediticio, y el deterioro se observó solo en el 1% de los casos.

Nivel 2: reducción de costos

Los prestamistas digitales tienen costos operativos más bajos que los prestamistas tradicionales. Las organizaciones de crédito privadas en India trabajan en estrecha colaboración con las empresas de tecnología financiera, mejorando así la calidad de su financiamiento y reduciendo el costo de su emisión. El monto de los gastos operativos en los bancos tradicionales

alcanza el 6% del monto de los préstamos pendientes, mientras que para los prestamistas alternativos esta cifra no alcanza el 2%. La integración de datos alternativos en los procesos de evaluación de préstamos puede

reducir aún más

los costos y aumentar las ganancias.

Nivel 3: Rentabilidad de préstamos pequeños

La integración de datos alternativos en el proceso de evaluación del riesgo de crédito reduce el costo de proporcionar financiamiento y permite que un círculo más amplio de clientes solicite préstamos. Esto aumenta la

rentabilidad de los préstamos pequeños.

Los expertos

señalan que la principal ventaja de utilizar fuentes de datos alternativas para las instituciones de crédito es un aumento en el número de préstamos rentables con un nivel moderado de riesgo. Además, los datos alternativos permiten a los prestamistas elaborar un retrato más detallado del prestatario y ofrecerle tasas de interés individuales. Esta tarea aún se considera difícil para muchos jugadores en la industria de préstamos.

El crecimiento de la rentabilidad también motivará a las instituciones de crédito a estudiar e implementar dichos métodos de manera más activa.

Conclusión

El Banco de la Reserva de la India (RBI) también

enfatiza el valor de los datos alternativos para los prestamistas minoristas. Como señala RBI en su informe, la integración de datos alternativos brinda a las organizaciones de crédito nuevos criterios para evaluar la situación financiera de los prestatarios, lo que les permite tomar decisiones más informadas.

El impulso regulatorio y la necesidad socioeconómica de la introducción de fuentes de datos alternativas provocaron una afluencia de nuevas empresas en el campo de la inteligencia artificial y el análisis de datos, que se centraron en herramientas alternativas de procesamiento de datos para aumentar la eficiencia de los préstamos.

Esto hará que la integración de datos alternativos sea un fenómeno masivo y se dará cuenta del deseo del Jefe Adjunto de RBI, Vishal Acharya, de crear las condiciones para la aparición de productos de préstamos individuales que satisfagan las necesidades de cada prestatario en el país.

“Los servicios bancarios y el acceso al crédito en el futuro se segmentarán de acuerdo con las necesidades del cliente y estarán disponibles para el público en general, como el sector de bienes de consumo. "Queremos que incluso una pequeña tienda de té pueda pedir prestado 500 rupias por un porcentaje razonable por un período de, digamos, una semana", dice Vishal Acharya, subdirector de RBI.