Decidí escribir este artículo para los empleados de nuestra empresa, ya que me di cuenta de que son personas muy educadas e inteligentes, pero

no deje de preocuparse por la reforma de las pensiones.nadie les enseñó cómo manejar las finanzas de manera efectiva. Como líder que se preocupa no solo por su bienestar, sino también por el bienestar de sus colegas, traté de asumir el papel de mentor financiero. Y puede leer mis instrucciones sobre cómo ser financieramente efectivo bajo el corte.

Habiéndome convertido en emprendedor hace casi 6 años, lo primero que quedó claro: nuestro dinero lo es todo. Y no estoy hablando de medir la felicidad o el poder en el dinero. Estoy hablando de hechos extremadamente pragmáticos: para vivir en nuestra sociedad, necesitas dinero. El dinero es la sangre de una economía moderna. Al darme cuenta de esto, también me di cuenta de que para ser una persona feliz en nuestro mundo capitalista, debes aprender a administrar el dinero de manera efectiva. Por lo tanto, comencé a estudiar activamente la educación financiera: tanto personal como empresarial.

En este artículo intentaré de forma concentrada dar una base teórica, mi experiencia personal y consejos prácticos que permitirán a todos aumentar su efectividad financiera personal).

Introduccion

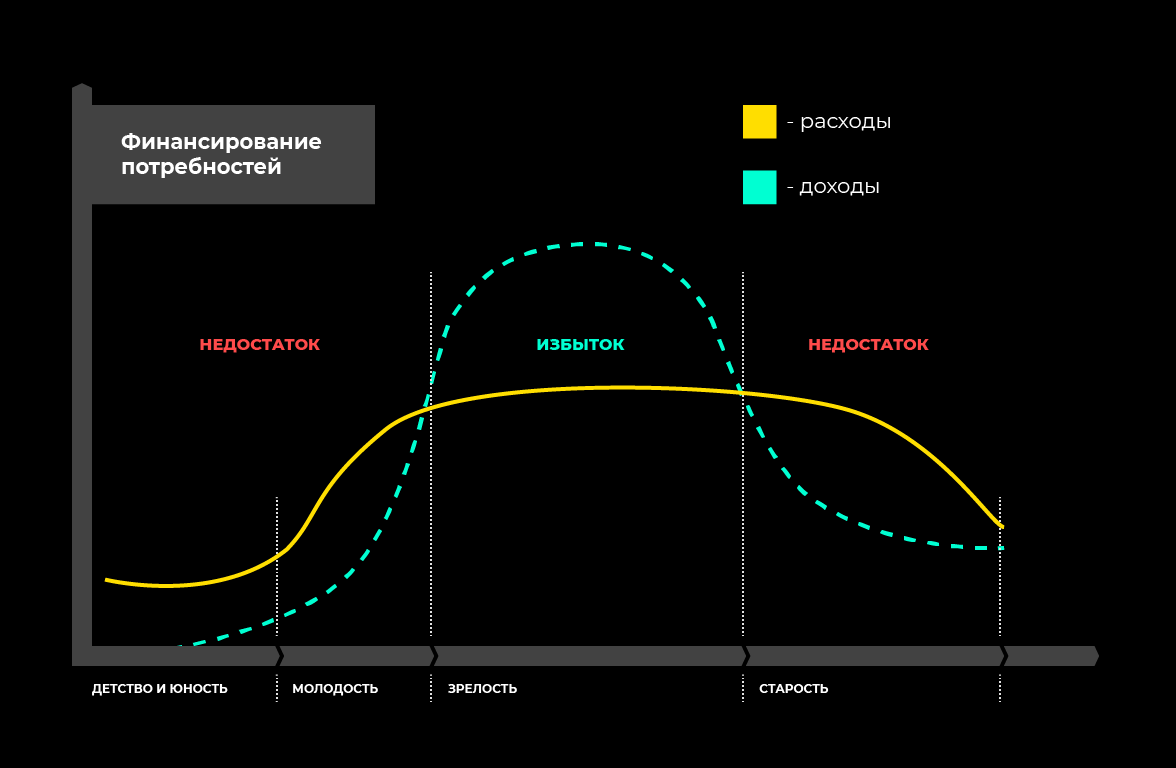

Ahora casi todos estamos en la edad en que comenzamos a ganar, nuestro programa de ingresos cruzó la línea de gasto, aprendemos a ganar más de lo que gastamos, y así comenzamos a tener un exceso de dinero (bueno, si esto no es así, espero que este artículo te permitirá acercarte a esto). Pero eso fue y no siempre será. Cuando éramos pequeños, también gastamos dinero. Pero no la nuestra =) Nuestros padres nos proporcionaron comida, vivienda, ropa, juguetes, electrodomésticos, gastos de bolsillo, etc. Cuando envejezcamos y perdamos la oportunidad de ganar dinero, aún tendremos gastos. También tendremos que vivir en algún lugar, comer, vestirnos. Y para no esperar un estado que cambie constantemente las reglas de pensiones y abstraiga a los hijos y nietos, ahora, en el momento de nuestra madurez, debemos aprender a ganar dinero para poder vivir cómodamente aquí y ahora y al mismo tiempo asegurar nuestra vejez.

¿Qué se necesita para esto?

- Debe comprender claramente sus ingresos y gastos (contabilidad financiera).

- Aprenda a planificar sus ingresos y gastos (planificación financiera y presupuestos).

- Aprende a acumular capital (inversión).

Y un poco más de teoría) El capital humano total se divide en 3 componentes:

- actual (consumo actual);

- en espera (compensación de pérdida);

- inversión (acumulación y provisión del futuro).

El capital actual es lo que ganamos ahora y de lo que gastamos en nuestras necesidades actuales. La tarea del capital actual es satisfacer nuestras necesidades actuales (vivienda, alimentación y otros costos fijos y variables).

El capital de reserva es el dinero acumulado y diferido u otros activos, cuya tarea es satisfacer nuestras necesidades actuales en caso de que no haya ingresos por una razón u otra. Por ejemplo, si se enferma o pierde su trabajo, no tendrá un ingreso estable. Para estos casos, necesitamos capital de reserva, que le permitirá no entrar en el agujero financiero y vivir aproximadamente al mismo nivel.

El capital de inversión es solo el exceso que necesitamos ahorrar. Puede consistir en efectivo, depósitos, activos tangibles e intangibles.

Lea más sobre cada tipo de capital a continuación.

Contabilidad financiera

La contabilidad financiera es aburrida, monótona, laboriosa, pero necesaria.

Su tarea principal es muy simple: necesitamos entender dónde / cuánto dinero nos llega, dónde / cuánto va . Y ya más allá, después de haber entendido dónde y cuánto gastamos, debemos aprender a optimizar los gastos. Pero lo primero es lo primero.

La contabilidad financiera es un registro sistemático de todas las transacciones.

| 12 de octubre | +20000 - Salario

-4673 - Productos

-1345 - Comunal

+674 - Cashback | Mapa de Tinkoff

Billetera

Tarjeta Sberbank

Tarjeta de credito |

La forma más conveniente y fácil de mantener registros financieros en una aplicación móvil. Hay muchos de ellos ahora. Por ejemplo, uso la aplicación gratuita para iOS: Money OK. La funcionalidad gratuita es suficiente para una contabilidad financiera efectiva, análisis e incluso presupuestos. También hay una funcionalidad de pago, pero no entiendo en absoluto por qué es necesario)) Hay un montón de otros análogos de gratuitos y de pago. Ingrese “finanzas personales” o “contabilidad de costos” en la AppStore o Google Play y seleccione un producto que coincida con su experiencia de usuario.

Puede guardar en tablas (por ejemplo, Hojas de cálculo de Google): hice esto durante el primer año. Pero cuando me di cuenta de que es posible hacer lo mismo de manera más conveniente, más rápida y más clara en la aplicación, inmediatamente me puse "Money OK".

Organice las partidas de gastos e ingresos según le convenga. Los artículos en sí se pueden agregar en cualquier momento, cuando se enfrenta al hecho de que gastó dinero en algo, debe depositarlos en algún lugar, pero no hay un artículo correspondiente. Tengo 2 artículos "Otros" y "Olvidados". Primero, escribo algunos gastos muy raros, un artículo separado para el que no es práctico hacerlo. Y en "Olvidé" que no podía recordar en qué me gasté (sí, esto sucede y es normal. Lo principal es que el porcentaje de tales gastos no excede varios por ciento de todos los gastos).

Si de repente descarga la aplicación en este momento y la configura, aquí hay una lista de posibles ingresos / gastos desglosados por categorías y subcategorías.

| Ingresos | Gastos |

|---|

El parche

Cashback

Intereses sobre depósitos

Intereses sobre préstamos *

Dividendos

Proyectos **

Programas de afiliados | Nutrición

- los productos

- bocadillos

- desayuno

- almuerzo

- la cena

- cafe

Vivienda

- alquilar

- Vivienda y servicios comunales

- Técnica

- Muebles

- Reparación

- Comodidad

Logística

- Transporte

- Coche

- Gasolina

- Servicio

- Multas

- Estacionamiento pago

Entretenimiento

- Cine

- Cafeterías / Restaurantes

- Alcohol

- Casa de baños

- Actividades al aire libre

- Descanso inútil

Salud

- Deporte

- Yoga

- Masaje

- Suplementos dietéticos

- Medicación

Belleza

- Peluqueria

- Salones de belleza

- Cosmeticos

Suscripciones

Desarrollo

- Libros

- Cursos

- Entrenamiento

- Teatro

- Psicoanalista

Viajes

- Tour

- Entradas

- Docs

- Nutrición

- Transporte

- Comunicación

- Vivienda

- Compras

- Regalos

- Emociones / Impresiones

Número de teléfono

El internet

Regalos

Proyectos

Impuestos

Padres

Otros

Olvidado |

* si presta dinero a interés** si está haciendo algunos proyectos (no negocios, a saber, proyectos) que traen dinero una sola vez.Para que la contabilidad financiera sea útil y pueda comenzar a construir planes financieros, debe mantenerla diariamente durante al menos seis meses. Llevo más de 4 años manteniendo registros y ya he adquirido el hábito.

Varios trucos de vida que le permitirán mantener registros financieros de manera más eficiente:

- Para no olvidar realizar transacciones, configure un recordatorio de alarma para todos los días a la misma hora de la noche. Por ejemplo, a las 22:30, cuando es muy probable que esté en casa y le resulte conveniente hacerlo. Este proceso no lleva más de 5 minutos.

- Para evitar perder transacciones, use plástico normal. Hace más de 2 años recibí una tarjeta Tinkoff Black y todavía estoy muy satisfecho. Escribiré sobre sus beneficios al final. Y para una contabilidad financiera efectiva, es útil porque la aplicación móvil de Tinkoff Bank muestra las transacciones muy bien y convenientemente: está claro dónde, cuándo y cuánto (hasta los logotipos de la compañía). Simplemente pague siempre que sea posible con una tarjeta y no perderá ningún gasto.

- Al final de cada mes, vea las estadísticas del mes pasado. Entonces comprenderá sus cifras aproximadas, las mantendrá en su cabeza y (estoy seguro) tratará de gastar menos el próximo mes en lo que puede gastar menos.

- Para que tenga la motivación de gastar menos sin gastar dinero en algo innecesario, obtenga una alcancía especial en su banco móvil. Y cuando tenga la opción de ir a esta película no muy interesante al cine o no, comprar cerveza con bocadillos o no, etc., tome una decisión sabiamente. Si decide rechazar este desperdicio innecesario, transfiera dinero igual a los gastos ahorrados a esta alcancía. Cuando comencé a hacer esto, a finales de año comenzaron a aparecer cantidades "extra" decentes en esta alcancía.

- No te olvides Hay muchas opiniones y excusas diferentes, pero cualquier persona rica le dirá que tomar dinero con cuidado es la regla número 1.

Planificación financiera

Como escribí anteriormente, para comenzar a planificar sus finanzas, primero necesita acumular estadísticas decentes sobre sus ingresos / gastos para realizar análisis. Al menos, durante seis meses. Pero es mejor: durante un año, para que pasen todas las estaciones y tenga estadísticas sobre el gasto estacional.

La analítica debe llevarse a cabo en 2 etapas:

- Optimización de costos. Después de analizar todos los gastos del año, debe comprender qué se puede optimizar. Si no ha estado involucrado en la contabilidad financiera antes, entonces probablemente se sorprenderá al descubrir cuánto gasta dinero en algunas tonterías innecesarias. Así es como funciona nuestra psique: en el momento de tomar la decisión de compra, usted piensa, "son solo 1000 rublos, pero obtendré tal y tal emoción". Al analizar para el mismo año, verá que todos estos pequeños gastos innecesarios resultan en decenas de miles por año que podría gastar en viajes, desarrollo o que podría posponer.

- Sistematización de gastos. Después de haber comprendido sus gastos mensuales promedio para fin de año, divídalos en fijos y variables.

Los gastos fijos son gastos que usted hace todos los meses. Como regla, son aproximadamente iguales de mes a mes. Como regla general, este es el costo de la vivienda, la alimentación, la logística y más.

Escríbalos y ponga delante de cada artículo una cantidad igual al consumo promedio. Luego, piense si es posible optimizar algo de esto y coloque la cantidad correspondiente a su plan en la siguiente columna. Si los costos de la vivienda no se pueden optimizar, ponga lo mismo. Si los costos de la logística, por ejemplo, pueden optimizarse, si aún viaja más en transporte público (en el que puede leer o trabajar en inglés al mismo tiempo), y no en taxi, en la siguiente columna coloque la cantidad en la que puede optimizar esto Artículo de gastos.

Enhorabuena a ti! Aquí está su primer presupuesto de costo fijo. Debe continuar adhiriéndose a este presupuesto. Está claro que su estilo de vida cambiará, tendrá hijos, etc., pero aún debe cumplir con el principio de presupuesto. A medida que crezcan sus necesidades, ampliará sus presupuestos. "Cuanto más ingresos, más gastos" es uno de los principios básicos de la economía.

Estas cantidades también se pueden presupuestar en su aplicación móvil, en la que mantiene registros financieros. Esto le permitirá ver la imagen actual todos los días.

Los gastos variables son aquellos que también son muchos, pero que no se repiten mensualmente. Estos incluyen: reparación de automóviles, seguros, suscripciones a un gimnasio, cursos educativos, compra de equipos, etc.

Al final del año, también comprenderá qué tipo de gastos variables tiene, cuántos de ellos salen en un año y dividiendo entre 12 en un mes. Esta cantidad también será parte de su presupuesto mensual.

Personalmente, junto con los costos fijos y variables, también asigno un presupuesto para el entretenimiento. Hago esto porque después de otro análisis global, me di cuenta de que cantidades bastante decentes van al entretenimiento en general, pero la calidad del entretenimiento puede ser muy diferente. Puedes sentarte varias veces en un restaurante o puedes usar el mismo dinero para hacer un mini viaje durante el fin de semana con la compañía. Por lo tanto, me doy una cantidad fija durante un mes por entretenimiento y trato de gastarlo en cosas brillantes, útiles y en desarrollo.

Ahora tiene una comprensión completa de sus gastos. Ahora los estás planeando. Ahora comprende cuánto excedente tiene y cuánto dinero puede ahorrar.

Acumulación de capital

Sumando todos tus ingresos, obtienes la cantidad de X.

Agregando todos sus gastos fijos, variables y otros (si sistematiza de alguna manera a su manera), recibirá la cantidad de U.

X - Y = tu exceso.

Cómo lidiar con este exceso depende de usted. Solo daré algunos consejos comunes sobre cómo aplicarlo de manera más efectiva.

Una vez que haya ajustado la contabilidad y la planificación de sus finanzas y haya entendido claramente cuánto dinero necesita para vivir al mes y cuánto excedente le queda, es recomendable

crear un capital de reserva .

Lo mencioné en la primera parte del artículo.

El capital de reserva es el dinero acumulado y diferido u otros activos, cuya tarea es satisfacer nuestras necesidades actuales en caso de que no haya ingresos por una razón u otra. Por ejemplo, si se enferma o pierde su trabajo, no tendrá un ingreso estable. Para estos casos, necesitamos capital de reserva, que le permitirá no entrar en el agujero financiero y vivir aproximadamente al mismo nivel.

Es aconsejable que la cantidad de capital de reserva sea aproximadamente igual a la suma de sus gastos durante 4-6 meses. Eso es

Capital de reserva = Y * 6

El capital de reserva se puede almacenar en forma de depósito bancario, un paquete de dinero debajo de un colchón o en cualquier otra forma. La clave aquí es que sea altamente líquido (es decir, en términos simples, para que pueda cambiarse rápidamente por dinero ordinario sin pérdida). Por lo tanto, no se recomienda formar capital de reserva en forma de acciones o las criptomonedas notorias, como el día que lo necesite, las acciones o las criptomonedas pueden estar en declive y corre el riesgo de perder una parte significativa de sus fondos.

Es maravilloso: si no te sucede nada como esto y no tienes que entrar en tu NZ. En este caso, este capital simplemente se agregará a su capital de inversión. Pero es mejor que él sea. Tan tranquilo, más confiable y más seguro)

Conociendo su excedente mensual y sus gastos mensuales, puede calcular fácilmente el período durante el cual puede formar un capital de reserva:

t = y * 6 / excedente

Formar un capital de reserva es lo primero que debe hacerse a una persona que ha decidido ser financieramente consciente.

Bueno, después de eso, se abre un enorme próximo nivel, en el que debe aprender a establecer metas financieras a corto plazo (hasta un año), mediano plazo (1-10 años) y largo plazo (más de 10 años), invertir y diversificarse. Pero más sobre eso en el siguiente nivel. Si le gusta el artículo, habrá muchas preguntas y solicitudes para hablar sobre el siguiente nivel, estaré encantado de escribir un artículo adicional al respecto.