Tendances clés du marché mondial du paiement électronique. Partie 1

Un processus de paiement en ligne rationalisé et convivial est plus pertinent que jamais. Cependant, lorsque vous entrez sur de nouveaux marchés avec votre projet, il peut être difficile de faire un choix parmi plus de 300 schémas de paiement existants. Le marché mondial des paiements croît rapidement: en 2015, il a atteint 1,66 billion de dollars, soit une augmentation de 14% par rapport à 2014. Selon Worldpay, dans une nouvelle étude, les modes de paiement alternatifs, tels que les portefeuilles électroniques, contournent les cartes en plastique, devenant le moyen de paiement en ligne le plus populaire.Jusqu'à présent, la méthode la plus populaire parmi les autres modes de paiement était les portefeuilles électroniques PayPal, AliPay, Yandex.Money et leurs analogues. Worldpay prévoit que d'ici 2019, les paiements via les portefeuilles numériques représenteront 647 milliards de dollars ou 27% des revenus totaux du marché, tandis que les cartes de crédit - 577 milliards de dollars ou 24% du marché. Les cartes de débit seront le troisième moyen le plus populaire.Sous la coupe se trouve la première partie de l'étude de Worldpay, Tendances du marché mondial des paiements , qui présente des données statistiques et prévisionnelles sur les marchés du commerce électronique dans différentes régions du monde. Mais d'abord, je propose de m'attarder sur les définitions des différents modes de paiement.

Un processus de paiement en ligne rationalisé et convivial est plus pertinent que jamais. Cependant, lorsque vous entrez sur de nouveaux marchés avec votre projet, il peut être difficile de faire un choix parmi plus de 300 schémas de paiement existants. Le marché mondial des paiements croît rapidement: en 2015, il a atteint 1,66 billion de dollars, soit une augmentation de 14% par rapport à 2014. Selon Worldpay, dans une nouvelle étude, les modes de paiement alternatifs, tels que les portefeuilles électroniques, contournent les cartes en plastique, devenant le moyen de paiement en ligne le plus populaire.Jusqu'à présent, la méthode la plus populaire parmi les autres modes de paiement était les portefeuilles électroniques PayPal, AliPay, Yandex.Money et leurs analogues. Worldpay prévoit que d'ici 2019, les paiements via les portefeuilles numériques représenteront 647 milliards de dollars ou 27% des revenus totaux du marché, tandis que les cartes de crédit - 577 milliards de dollars ou 24% du marché. Les cartes de débit seront le troisième moyen le plus populaire.Sous la coupe se trouve la première partie de l'étude de Worldpay, Tendances du marché mondial des paiements , qui présente des données statistiques et prévisionnelles sur les marchés du commerce électronique dans différentes régions du monde. Mais d'abord, je propose de m'attarder sur les définitions des différents modes de paiement.Définitions des modes de paiement

ASO . Par des moyens alternatifs, les méthodes de paiement ne nécessitent pas l'utilisation directe de cartes en plastique ou virtuelles basées sur des systèmes de paiement mondiaux tels que Visa, MasterCard ou American Express.Transferts bancaires en temps réel ( virement bancaire en temps réel). Les clients paient les marchandises en utilisant le service bancaire en ligne. Lors du paiement, ils sont soit redirigés vers la page de paiement de leur banque, soit sélectionner leur banque dans la liste des prestataires ou vendeurs de marchandises. Dans la plupart des cas, l'autorisation de paiement se produit instantanément. Exemples: iDeal , Sofort Banking , eNets, Przelewy24 , Safetypay .Transferts bancaires hors ligne(virement bancaire à l'aide d'un code auxiliaire). Pendant le processus de paiement, les clients reçoivent un code d'assistance. Le connaissant, ils peuvent accéder au service bancaire en ligne à tout moment et effectuer l'opération de paiement en l'utilisant. L'autorisation de paiement n'intervient qu'au moment de la transaction. Exemples: Dineromail , SafetyPay .Les virements bancaires représentaient 212 milliards de dollars, soit 11,1% du marché du commerce électronique en 2014. La taille du segment d'ici 2019 est estimée à 283 milliards de dollars / 11,7% du marché.

Paiement à la livraison (paiement à la livraison). Le paiement des marchandises s'effectue au moment de la livraison. La popularité de la méthode augmente en Inde et dans certains pays d'Asie du Sud-Est. Cependant, en raison des spécificités locales des différents pays et vendeurs, le paiement à la livraison comme méthode de paiement ne convient pas à chacun d'eux. Son inconvénient est également l'impossibilité de livrer à d'autres pays et régions, par conséquent, la croissance à l'échelle mondiale est hors de question. Exemples: Il existe une méthode de livraison typique pour de nombreux vendeurs et services de livraison.La taille de ce segment à la fin de 2014 s'élevait à 124 milliards de dollars ou 6,5% du marché du commerce électronique. La valeur prévue pour 2019 est de 165 milliards de dollars / 6,8%.

Débits directs (prélèvement automatique). Il est utilisé dans les cas où le client doit payer régulièrement, avec une certaine fréquence. Cette méthode est bien adaptée aux paiements prévisibles, tels que les factures de services publics ou les abonnements à des biens ou des services. Le client peut, en règle générale, effectuer un remboursement.Exemples: SEPA DD , ELV .La taille du segment en 2014 est de 5 milliards de dollars, ce qui correspond à 0,3% de l'ensemble du marché du commerce électronique, et environ 13 milliards de dollars / 0,6% d'ici 2019 (valeur prévisionnelle).

EFactures (comptes). L'utilisation de factures permet aux clients de payer les marchandises après la livraison. Vous pouvez payer l'achat à la fois au moment de la confirmation de la commande et dans les quelques semaines qui suivent. Pour l'acheteur, le processus est très simple: il suffit de saisir l'adresse e-mail et le code postal du destinataire. Cependant, vous ne pourrez pas éviter de saisir les détails d'un compte bancaire ou d'une carte, car le paiement est finalement effectué avec leur aide.Exemples: Klarna , AfterPay .À la fin de 2014, la taille de ce segment s'élevait à 3 milliards de dollars, la part en pourcentage sur le marché du commerce électronique était de 0,1%. D'ici 2019, la part de marché pourrait atteindre 8 milliards de dollars / 0,3%.

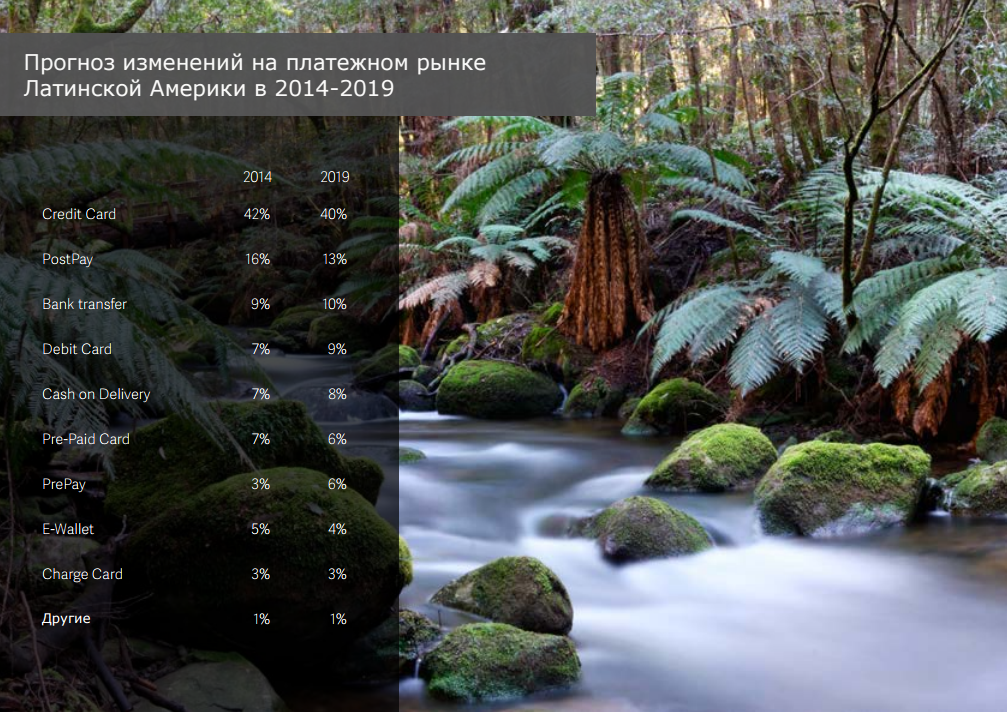

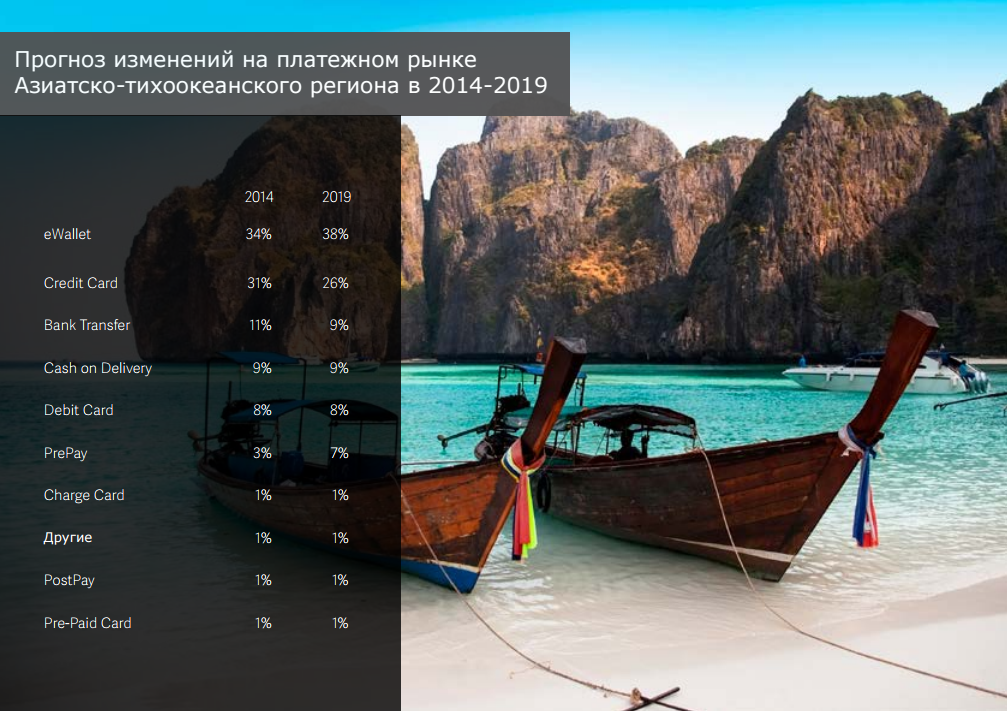

Portefeuilles électroniques ( portefeuilles électroniques). Une méthode de paiement simple, pratique et sécurisée, qui devient de plus en plus populaire sur le marché. Le paiement des achats peut être effectué en utilisant le montant disponible sur le compte portefeuille ou en utilisant d'autres sources de fonds qui lui sont associées. Exemples: Alipay , Tenpay , PayPal , Qiwi , Yandex.Money .Selon les résultats de 2014, la part de marché est l'une des plus importantes - 21,7% ou 417 milliards de dollars américains. Selon les prévisions, en 2019, les portefeuilles électroniques occuperont une position de leader sur le marché du commerce électronique, leur part sera de 27,6% et le volume total est de 668 milliards de dollars.

PostPay ( post -paiement). Le client sélectionne le produit dans la boutique en ligne et le paie après avoir passé la commande dans les magasins, points de vente au détail, succursales bancaires ou autres lieux participant au programme d'affiliation. Le délai entre la confirmation de commande et le paiement effectif rend cette méthode peu pratique pour la vente d'un certain nombre de catégories de produits.Exemples: Konbini, Boleto Bancario .Ce segment détient 0,9% du marché des paiements, ce qui correspond à 18 milliards de dollars (2014). D'ici 2019, une légère augmentation à 25 milliards de dollars / 1,0% est possible.

PrePay (services prépayés). Pour acheter, le client doit acheter une carte ou un bon PrePay, calculé pour un certain montant. Les cartes et les bons sont marqués d'un code PIN et contiennent une petite somme d'argent (de 5 $ à 100 $). Ils peuvent s'additionner, formant le solde total du compte. Pour effectuer un paiement, le titulaire de la carte n'a qu'à entrer un code PIN lors du paiement des marchandises. Exemples: paysafecard , NeoSurf .La taille du segment est de 55 milliards de dollars, le pourcentage du marché du commerce électronique est de 2,9% (2014). D'ici 2019, la part des services prépayés s'élèvera à 122 milliards de dollars / 5,0% (valeur prévisionnelle).

Cartes prépayées (carte prépayée). Les cartes prépayées fonctionnent sur la base de systèmes de paiement tels que Visa ou MasterCard. Comme pour les cartes de débit et de crédit, les cartes prépayées vous permettent d'effectuer des achats ou de retirer de l'argent, mais sans pouvoir dépasser le montant disponible sur la carte au moment de la transaction. La principale différence avec la carte de débit est que la carte prépayée n'est pas liée au compte bancaire ou de dépôt du client. Il manque également les nombreux autres avantages dont bénéficient les titulaires de cartes de débit. Les banques proposent souvent ces cartes aux jeunes, aux clients qui n'utilisent pas d'autres services bancaires et aux détenteurs de mauvais antécédents de crédit.La taille du segment en 2014 est de 45 milliards de dollars, la part en pourcentage sur le marché du commerce électronique est de 2,4%. En 2019, une légère diminution de la taille de ce segment est attendue, jusqu'à 43 milliards de dollars / 1,8%.

Cartes de débit (cartes de débit). Lors d'un paiement par carte de débit, les fonds sont débités du compte bancaire personnel auquel il est lié. Si le montant débité dépasse les fonds disponibles sur le compte, la transaction est annulée. Cependant, contrairement à une carte prépayée, une banque peut autoriser le titulaire à dépasser la limite de la carte (découvert). Également appelée carte de crédit aux États-Unis ou carte de paiement au Royaume-Uni.2014 387$ 20.1% . , . 2019 17.2%, , 416$ .

Cartes de crédit (cartes de crédit). Le titulaire d'une carte de crédit a le droit d'utiliser un certain montant de fonds qui lui est remis par un émetteur de carte de crédit. Le client s'engage à restituer une partie du montant dépensé ainsi que les intérêts et autres commissions éventuelles dans le cadre d'une période de règlement (30 jours). Le reste de la dette peut être réglé immédiatement ou ultérieurement, à la demande du client. Dans ce dernier cas, le paiement du solde est reporté à la prochaine période de facturation. L'émetteur peut être une banque, un magasin ou un fournisseur de services (par exemple, une compagnie aérienne).La taille du segment était de 577 milliards de dollars à la fin de 2014. La part du marché du commerce électronique est de 29,9%, la plus importante parmi les autres instruments de paiement. Selon les prévisions, d'ici 2019 les cartes de crédit céderont la place aux portefeuilles électroniques et occuperont 24,9% du marché du e-commerce, le volume total des paiements par carte de crédit atteindra 603 milliards de dollars.

Cartes de paiement (carte de paiement). Une sorte de carte de crédit. La différence est que dans le cas des cartes de paiement, toutes les dettes (la somme de tous les paiements effectués) doivent être remboursées dans une période de facturation (30 jours) sans en transférer une partie à la période suivante. Exemple: la plupart des cartes American Express.La taille du segment à la fin de 2014 est de 59 milliards de dollars, la part du marché du commerce électronique est de 3,1%. D'ici 2019, le volume des paiements sur les cartes de paiement et leur pourcentage de part de marché passeront à 57 milliards de dollars / 2,3%.

Autres modes de paiement . Cela comprend les méthodes de paiement des services utilisant un numéro de téléphone mobile, des crypto-monnaies et d'autres technologies jeunes et prometteuses. Exemples: Bitcoin, Zong , BOKU .La taille du segment à la fin de 2014 s'élevait à 20 milliards de dollars / 1,0% du marché des paiements. D'ici 2019, sa part pourrait diminuer légèrement - jusqu'à 19 milliards de dollars / 0,9%.

Dans la partie suivante, nous nous attarderons sur le marché russe du commerce électronique et vous dirons quelles méthodes de paiement alternatives les Russes préfèrent, combien le marché russe du commerce électronique a atteint, ce qui l'attend, ainsi que d'autres marchés dans les années à venir, et bien plus encore. Abonnez-vous à notre blog, et si vous avez besoin d'organiser l'acceptation des paiements par cartes ou monnaie électronique, veuillez nous contacter à PayOnline , nous vous fournirons une solution de paiement de haute qualité pour votre entreprise.

Dans la partie suivante, nous nous attarderons sur le marché russe du commerce électronique et vous dirons quelles méthodes de paiement alternatives les Russes préfèrent, combien le marché russe du commerce électronique a atteint, ce qui l'attend, ainsi que d'autres marchés dans les années à venir, et bien plus encore. Abonnez-vous à notre blog, et si vous avez besoin d'organiser l'acceptation des paiements par cartes ou monnaie électronique, veuillez nous contacter à PayOnline , nous vous fournirons une solution de paiement de haute qualité pour votre entreprise.Source: https://habr.com/ru/post/fr390633/

All Articles