La Fintech remplace les banques: la Chine est en avance, l'Occident rattrape son retard

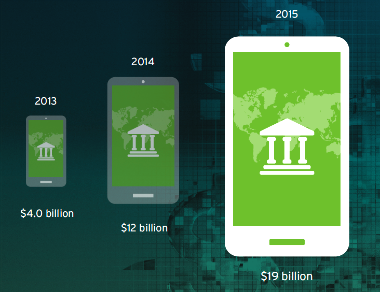

Le développement technologique modifie de manière décisive la façon dont les gens interagissent avec les banques. De moins en moins disposés à résoudre des problèmes avec des commis en direct dans de vrais services. Les outils numériques et les outils d'interaction deviennent de plus en plus populaires - distributeurs automatiques de billets, chats en ligne, applications mobiles et services bancaires par Internet. Jusqu'à récemment, le «chiffre» n'était qu'un ajout aux services bancaires traditionnels. Mais très bientôt, les nouvelles technologies changeront complètement le paysage du secteur financier.Nous, WirexNous travaillons dans le domaine des transferts d'argent instantanés sans intermédiation bancaire. Notre service fait partie de l'écosystème fintech, qui dans un très proche avenir sera sérieusement en concurrence avec les banques traditionnelles, nous aimerions donc vous parler du développement et des perspectives de la fintech et de ses avantages pour les utilisateurs finaux de services financiers.Ces dernières années, les investissements dans les fintech ont connu une croissance exponentielle: si en 2010, ils étaient d'environ 1,8 milliard de dollars, en 2015, ils étaient passés à 19 milliards. Dans le même temps, 70% des investissements sont destinés à accroître le confort des clients dans le secteur de la consommation.Le segment des investissements est en tête du segment des paiements. C'est là que les banques subissent la pression la plus puissante des nouveaux acteurs. Internet a formé un écosystème de commerce électronique avec ses propres systèmes de paiement tels que PayPal et Alipay . Il a également créé une plate-forme pour une nouvelle génération de systèmes de crédit - les systèmes de prêt peer-to-peer (P2P).La pénétration généralisée de l'Internet mobile et la diffusion des smartphones ont conduit à un changement des règles du jeu dans le secteur de la consommation et le segment des PME. En Europe et en Amérique, des systèmes de paiement mobile pour les PME et les micro-entreprises, par exemple Square et iZettle, sont apparus et se développent . En 2014 et 2015, Apple Pay et Android Pay sont entrés sur le marché grand public .La technologie changera non seulement les modèles de service. Le système bancaire n'échappe pas à la réduction des services physiques et à la sortie des applications mobiles avancées. Le concept et le contenu mêmes des produits financiers vont changer. Très probablement, notre génération est la dernière génération de détenteurs de cartes de débit et de crédit. Ils seront remplacés par des systèmes de débit et de crédit disponibles sur tous les appareils mobiles.

Le développement technologique modifie de manière décisive la façon dont les gens interagissent avec les banques. De moins en moins disposés à résoudre des problèmes avec des commis en direct dans de vrais services. Les outils numériques et les outils d'interaction deviennent de plus en plus populaires - distributeurs automatiques de billets, chats en ligne, applications mobiles et services bancaires par Internet. Jusqu'à récemment, le «chiffre» n'était qu'un ajout aux services bancaires traditionnels. Mais très bientôt, les nouvelles technologies changeront complètement le paysage du secteur financier.Nous, WirexNous travaillons dans le domaine des transferts d'argent instantanés sans intermédiation bancaire. Notre service fait partie de l'écosystème fintech, qui dans un très proche avenir sera sérieusement en concurrence avec les banques traditionnelles, nous aimerions donc vous parler du développement et des perspectives de la fintech et de ses avantages pour les utilisateurs finaux de services financiers.Ces dernières années, les investissements dans les fintech ont connu une croissance exponentielle: si en 2010, ils étaient d'environ 1,8 milliard de dollars, en 2015, ils étaient passés à 19 milliards. Dans le même temps, 70% des investissements sont destinés à accroître le confort des clients dans le secteur de la consommation.Le segment des investissements est en tête du segment des paiements. C'est là que les banques subissent la pression la plus puissante des nouveaux acteurs. Internet a formé un écosystème de commerce électronique avec ses propres systèmes de paiement tels que PayPal et Alipay . Il a également créé une plate-forme pour une nouvelle génération de systèmes de crédit - les systèmes de prêt peer-to-peer (P2P).La pénétration généralisée de l'Internet mobile et la diffusion des smartphones ont conduit à un changement des règles du jeu dans le secteur de la consommation et le segment des PME. En Europe et en Amérique, des systèmes de paiement mobile pour les PME et les micro-entreprises, par exemple Square et iZettle, sont apparus et se développent . En 2014 et 2015, Apple Pay et Android Pay sont entrés sur le marché grand public .La technologie changera non seulement les modèles de service. Le système bancaire n'échappe pas à la réduction des services physiques et à la sortie des applications mobiles avancées. Le concept et le contenu mêmes des produits financiers vont changer. Très probablement, notre génération est la dernière génération de détenteurs de cartes de débit et de crédit. Ils seront remplacés par des systèmes de débit et de crédit disponibles sur tous les appareils mobiles.Est vs Ouest

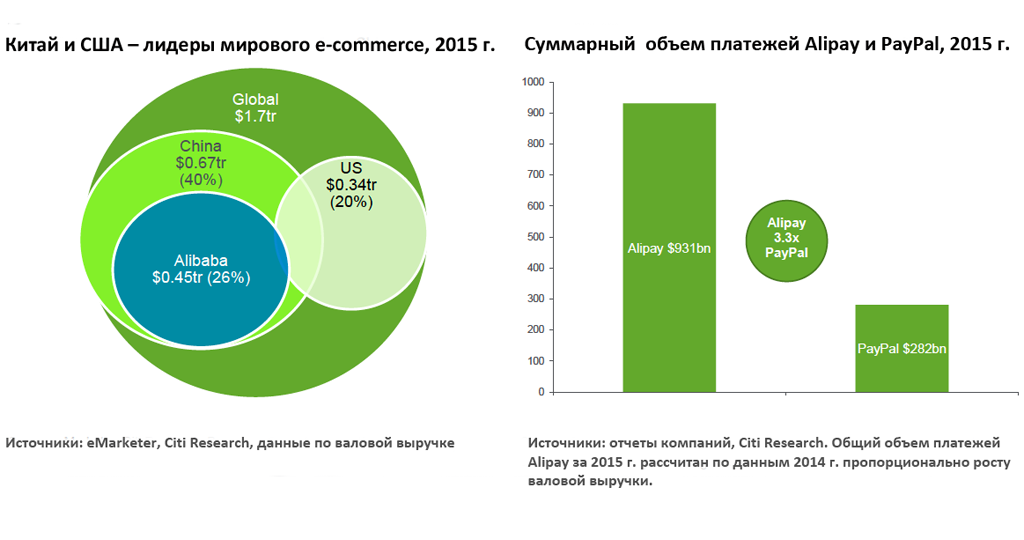

Aujourd'hui, malgré des investissements solides et des déclarations très médiatisées sur la mort imminente du système bancaire, les instruments financiers numériques ne représentent pas plus de 1% des revenus du secteur de la consommation. Bien sûr, du côté de la fintech, les avantages des dernières technologies, la capacité à fournir un niveau de confort complètement différent, cependant, les organisations financières existantes ont un public et une portée énormes. Le marché occidental - américain et européen - n'a pas encore atteint un point de basculement, les banques sont toujours «plus fortes» que la fintech. Mais le moment de vérité est proche.Selon les prévisions de Citigroup, la part des fintech dans le secteur de la consommation augmentera d'ici 2020 de 1 à 10%, et d'ici 2023 à 17%. Les chiffres sont approximatifs, car les systèmes financiers mondiaux sont à un stade précoce de transformation. La principale question est de savoir si les institutions financières existantes en Europe et en Amérique pourront accepter les changements en cours, introduire des technologies modernes et ... survivre? Pour rester compétitives, les banques doivent changer rapidement. Il ne suffit pas de parler de la blockchain et d'organiser des hackathons à la mode, vous devez prendre de vraies mesures jusqu'à ce que les sociétés fintech aient conquis une part de marché importante.Vous pourriez être surpris par ce fait, mais la Chine est loin devant les pays occidentaux en termes de développement des technologies financières et a depuis longtemps dépassé ce tournant. Ici, la portée et les avantages des technologies de pointe sont complètement du côté de la fintech.À une certaine époque, les géants locaux de l'Internet n'avaient pas peur d'entrer sur le marché des services financiers et ont gagné une part importante du marché du commerce électronique et des paiements par des tiers. Très en avance sur les banques maladroites, ils offraient des alternatives pratiques, fiables, rapides et bon marché aux paiements bancaires traditionnels.Aujourd'hui, les sociétés chinoises de fintech sont les plus grandes au monde. Alipay et Tenpay ont plus de clients que les principales banques. Et leurs zones arrière sont couvertes de manière fiable par des sociétés mères prospères issues du commerce électronique et du secteur financier, dont les capacités dépassent les capacités du capital-risque occidental. Les géants chinois de la technologie Baidu , Alibaba et Tencent (ci-après - BAT) ont investi dans le développement des services financiers beaucoup plus activement que leurs collègues - Google, Apple, Facebook et Amazon (ci-après - GAFA ). Alibaba et Tencent représentent actuellement 33% et 10% du marché national des paiements pour les tiers. La part de l'ensemble des «Big Four» GAFA dans les paiements sans numéraire aux États-Unis, selon certaines estimations, ne dépasse pas 2%.La fintech chinoise doit son succès à plusieurs facteurs à la fois:

Les géants chinois de la technologie Baidu , Alibaba et Tencent (ci-après - BAT) ont investi dans le développement des services financiers beaucoup plus activement que leurs collègues - Google, Apple, Facebook et Amazon (ci-après - GAFA ). Alibaba et Tencent représentent actuellement 33% et 10% du marché national des paiements pour les tiers. La part de l'ensemble des «Big Four» GAFA dans les paiements sans numéraire aux États-Unis, selon certaines estimations, ne dépasse pas 2%.La fintech chinoise doit son succès à plusieurs facteurs à la fois:- Taux de pénétration élevé d'Internet et des communications mobiles .

Une condition nécessaire à la disponibilité et à la pertinence des technologies de paiement modernes. - .

Alibaba Tencent Alipay Tenpay 10 e-commerce -. GAFA Google, 2011, Alipay. - e-commerce.

2015 e-commerce 1,7 . eMarketer, 2018 3 . e-commerce 672 40% . 2018 e-commerce 1,6 , . Alibaba 2015 500 , , Amazon. Alipay , , PayPal. - .

. Tencent P2P- WeChat. WeChat 550 . - .

- .

- -.

, - . - . , Alipay 130 000 : , , .

Bien que dans les pays occidentaux le niveau de développement d'Internet et des réseaux mobiles ne soit pas inférieur à celui des Chinois, aucun des leaders de l'industrie n'a considéré les instruments financiers stratégiquement importants pour les entreprises. Dans le même temps, le système bancaire occidental offrait à ses clients des services plus diversifiés que les chinois.Fintech sur les marchés émergents

Dans les pays en développement, une grande partie de la population qui n'a pas accès aux services bancaires, a peu développé les services bancaires à la consommation, mais en même temps un niveau élevé de pénétration mobile. Il y a donc toutes les conditions pour la croissance active de la fintech.Un exemple frappant est le Kenya, où en 2007 le service d'argent mobile M-Pesa a été lancé . Aujourd'hui, le service compte 23 millions de clients actifs dans 11 pays. Dans la Somalie voisine, qui a longtemps été fermement associée dans la conscience de masse aux guerres et aux bouleversements, et pas du tout aux innovations financières, environ 40% de la population adulte utilise l'argent mobile.Dans la région asiatique - Inde, Indonésie et Philippines - quelque 400 millions de personnes ne sont pas couvertes par les services bancaires traditionnels. Vraiment une énorme réserve pour le développement des services d'argent mobile. C'est ici que l'argent mobile n'est pas une question de confort, mais un moyen de résoudre un grave problème social.Veuillez noter que la transition vers les technologies financières numériques dans chaque pays a été différente. Au Kenya, d'importants investissements ont été réalisés dans le système d'argent mobile, un vaste réseau d'agents non bancaires était en cours de construction et une réglementation législative adéquate a joué un rôle important. En ce sens, l'exemple du Kenya est très différent de la version chinoise, où l'ensemble du processus reposait sur les plus grandes sociétés Internet.En Inde, le moteur du changement est le projet national d'identification biométrique AADHAARaccompagnée de l'ouverture de plus de 200 millions de comptes bancaires pour la population. Il convient de noter séparément que l'Inde, avec sa population croissante de plus de 1,2 milliard de personnes, le faible niveau d'accessibilité des services bancaires, la volonté des autorités d'augmenter la disponibilité des services financiers, la pénétration des communications mobiles à 80%, est un marché de grandes opportunités.Banques: sous la menace de «l'ubérisation»

Nous savons tous ce qui est arrivé au marché du transport privé sous l'influence d' Uber . De nombreuses entreprises n'ont pas pu résister à la concurrence et ont quitté le marché, et l'industrie elle-même a irrévocablement changé. Il est plus que probable que le secteur bancaire se retrouvera bientôt dans une situation similaire.Tout d'abord, les experts de Citigroup prévoient une réduction importante du nombre d'agences. À cet égard, les pays d'Europe du Nord étaient en avance sur leurs voisins. Les banques scandinaves et néerlandaises ont déjà réduit le nombre total d'agences d'environ 50% par rapport aux valeurs de pointe. Selon Citigroup, sur les marchés développés, le nombre de succursales sera encore réduit de 30 à 50% par rapport à 2013. Les banques américaines ont tout cela en tête. Mais dans le contexte de la disponibilité universelle de l'Internet mobile, de la pression de la fintech, de la stagnation des revenus et de la rentabilité - les réductions sont presque inévitables. À l'avenir, les services des succursales bancaires devraient se limiter au conseil. La rentabilité des services physiques diminue. Leur maintenance est aujourd'hui trop chère, alors que la plupart des coûts peuvent être réduits en automatisant les processus les plus courants.Citigroup estime que d'ici 2025, les banques devront réduire leurs effectifs d'environ 30% par rapport à l'État pour 2015. Potentiellement, en réduisant le réseau de succursales physiques, les banques européennes, américaines et japonaises peuvent réduire leurs coûts d'environ 175 milliards de dollars par an.

À l'avenir, les services des succursales bancaires devraient se limiter au conseil. La rentabilité des services physiques diminue. Leur maintenance est aujourd'hui trop chère, alors que la plupart des coûts peuvent être réduits en automatisant les processus les plus courants.Citigroup estime que d'ici 2025, les banques devront réduire leurs effectifs d'environ 30% par rapport à l'État pour 2015. Potentiellement, en réduisant le réseau de succursales physiques, les banques européennes, américaines et japonaises peuvent réduire leurs coûts d'environ 175 milliards de dollars par an.Argent mobile - révolution fintech en faveur des consommateurs

La monnaie électronique, le refus des espèces et des chèques au profit des cartes bancaires font tous partie intégrante du monde moderne. Et si dans les pays développés les nouveaux technologues financiers se heurtent principalement aux inconvénients des services bancaires traditionnels, ils ont une mission sociale sérieuse dans les marchés émergents.L'argent mobile et électronique rendent les services financiers aussi pratiques et abordables que possible pour un large éventail de personnes:- .

, 2 . ( ) . , . , . - .

. . . 580 . . - .

, . IFC Mobile Money, 75% , — 25%. - .

Dans les pays en développement, la monnaie électronique se présente généralement sous la forme de paiement mobile. En termes simples, l'argent mobile n'est rien d'autre qu'une transaction d'argent effectuée à l'aide d'un téléphone mobile. Le plus souvent, ils sont utilisés pour les transferts P2P locaux et internationaux, les prêts rapides et l'acquisition de biens et services.Selon Citigroup et Imperial College London, une augmentation de 10% de la pénétration de l'argent mobile ouvrira l'accès aux services financiers officiels à 220 millions de personnes. Environ 1 billion de dollars américains sortiront de l'ombre, ce qui donnera environ 100 milliards de dollars de recettes fiscales supplémentaires. Dans le même temps, le secteur de la vente au détail réduira les coûts décaissés d'environ 120 milliards par an. Et ce n'est qu'une partie des conséquences d'une croissance de dix pour cent!Les banques classiques nourrissent une énorme armée d'employés, dépensent des sommes fabuleuses pour l'entretien des bureaux, des systèmes informatiques et des centres d'appels physiques. Dans de telles circonstances, le confort du client arrive inévitablement en deuxième position. La banque traditionnelle est dépassée, elle est remplacée par des technologies plus pratiques, transparentes et compréhensibles, qui ont beaucoup moins de restrictions et sont moins chères pour l'utilisateur final.Service Wirexvous permet d'oublier les limites des institutions financières traditionnelles. Transferts d'argent instantanés en USD, EUR, GBP et devises numériques, conversion, possibilité de commander une carte de paiement virtuelle ou plastique - sans passer par les agences ou communiquer avec un service d'assistance bancaire. Wirex fournit ses services dans le monde entier et pour commencer à utiliser le service, il suffit d'installer l'application sur un appareil Android ou iOS .Préparé à l'aide de matériaux GPS Citi .Source: https://habr.com/ru/post/fr394227/

All Articles