Comment les cartes ont conquis la planète

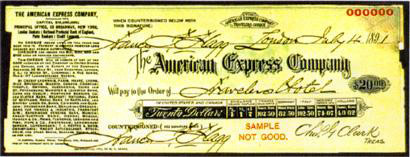

Une carte de paiement est aujourd'hui l'outil de paiement le plus populaire, même s'il semble que son âge touche à sa fin. En 2013, le nombre de paiements par carte de crédit aux États-Unis a dépassé le nombre de paiements par chèque, et les cartes de débit ont atteint le même niveau en 2004. Les cartes à puce remplacent progressivement la carte magnétique, et tout le plastique peut disparaître en raison de paiements mobiles tels que Apple Pay.Voyons ce que les gens utilisaient avant les cartes de crédit: d'où ils viennent, comment ils ont pris une forme moderne et pourquoi cette police particulière a été appuyée sur eux.L'un des premiers ancêtres des cartes de paiement modernes est le jeton en métal qui, au début du XXe siècle, était émis par les grands magasins aux clients pour suivre les achats. Les vendeurs ont imprimé un jeton dans les livres comptables en face du nom de l'acheteur. Vous deviez payer les factures: si maintenant, lorsque le prêt est en souffrance, ils commenceront à recevoir des appels, alors il y a cent ans, un collectionneur dans une charrette tirée par des chevaux venait immédiatement chez vous et venait chercher votre propriété.Mais il ne s'agissait que d'entreprises locales, les entrepreneurs ont donc lié les clients à eux-mêmes. En voyage, ces plaques d'acier ne vous seraient d'aucun avantage, elles ne seraient acceptées nulle part. Mais voyager avec beaucoup d'argent est loin d'être la meilleure idée aujourd'hui et il y a cent ans. American Express s'en est occupé dans les années 1880. En raison de la nécessité d'utiliser des lettres de crédit pour recevoir de l'argent, le président de la société a chargé le chef de l'un des départements de développer une alternative, à savoir les chèques de voyage.Cet outil est désormais utilisé, les chèques de voyage sont émis en euros et en dollars. Seul le propriétaire peut les payer, et en cas de vol ou de perte ils sont restitués dans les bureaux d'American Express et de ses partenaires.

Vous deviez payer les factures: si maintenant, lorsque le prêt est en souffrance, ils commenceront à recevoir des appels, alors il y a cent ans, un collectionneur dans une charrette tirée par des chevaux venait immédiatement chez vous et venait chercher votre propriété.Mais il ne s'agissait que d'entreprises locales, les entrepreneurs ont donc lié les clients à eux-mêmes. En voyage, ces plaques d'acier ne vous seraient d'aucun avantage, elles ne seraient acceptées nulle part. Mais voyager avec beaucoup d'argent est loin d'être la meilleure idée aujourd'hui et il y a cent ans. American Express s'en est occupé dans les années 1880. En raison de la nécessité d'utiliser des lettres de crédit pour recevoir de l'argent, le président de la société a chargé le chef de l'un des départements de développer une alternative, à savoir les chèques de voyage.Cet outil est désormais utilisé, les chèques de voyage sont émis en euros et en dollars. Seul le propriétaire peut les payer, et en cas de vol ou de perte ils sont restitués dans les bureaux d'American Express et de ses partenaires. En 1920, Texaco a commencé à produire des cartes en carton pour ses clients - afin qu'ils les utilisent dans les stations-service. Bientôt, il est devenu clair que le carton pour les stations-service ne convient pas, il est trop facile de le tacher. Par conséquent, Farrington Manufacturing a émis des cartes gaufrées en acier. Ils ont aidé à automatiser le processus de paiement - le commis devait faire une empreinte digitale des données. Le document émis au moment de l'achat avec une carte de crédit est appelé un bordereau. Pour l'extrusion de lettres, la société a trouvé la police Farrington 7B la plus appropriée. Il est toujours utilisé pour tamponner les cartes en plastique.Dans les années 1940-1950, lors du «boom commercial» aux États-Unis, le système de paiement sans numéraire a commencé à remplacer les chéquiers. Le début des cartes de crédit a été posé par John S.Biggins, spécialiste du crédit à la consommation à la Flatbush National Bank à Brooklyn, qui a créé le système Charge-it en 1946: les clients ont payé les marchandises avec des reçus, le magasin a remis des reçus à la banque et payé les marchandises à partir des comptes des clients. Cette chaîne n'a pas changé, mais sa vitesse a augmenté.

En 1920, Texaco a commencé à produire des cartes en carton pour ses clients - afin qu'ils les utilisent dans les stations-service. Bientôt, il est devenu clair que le carton pour les stations-service ne convient pas, il est trop facile de le tacher. Par conséquent, Farrington Manufacturing a émis des cartes gaufrées en acier. Ils ont aidé à automatiser le processus de paiement - le commis devait faire une empreinte digitale des données. Le document émis au moment de l'achat avec une carte de crédit est appelé un bordereau. Pour l'extrusion de lettres, la société a trouvé la police Farrington 7B la plus appropriée. Il est toujours utilisé pour tamponner les cartes en plastique.Dans les années 1940-1950, lors du «boom commercial» aux États-Unis, le système de paiement sans numéraire a commencé à remplacer les chéquiers. Le début des cartes de crédit a été posé par John S.Biggins, spécialiste du crédit à la consommation à la Flatbush National Bank à Brooklyn, qui a créé le système Charge-it en 1946: les clients ont payé les marchandises avec des reçus, le magasin a remis des reçus à la banque et payé les marchandises à partir des comptes des clients. Cette chaîne n'a pas changé, mais sa vitesse a augmenté.

Diners club

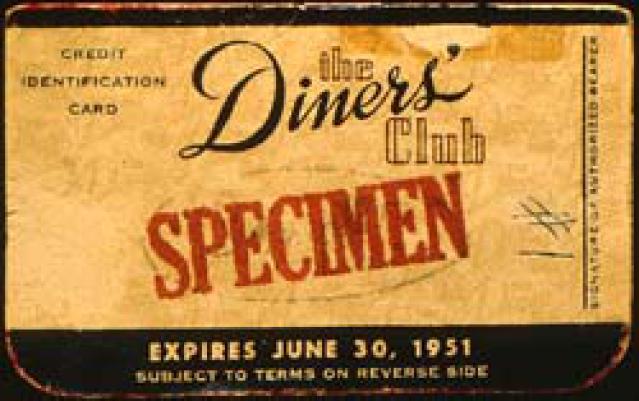

Diners Club a été fondé en 1950 et est devenu la première société de crédit indépendante à commencer à travailler avec des cartes principalement pour payer les voyages et les divertissements. Selon la légende, tout a commencé avec une maison de portefeuille oubliée - le fondateur de la société en 1949 ne pouvait pas payer le dîner dans un restaurant. Le but du projet était de permettre aux visiteurs de ces institutions de ne pas se limiter à de l'argent. Le club a émis des cartes, agi en tant que garants des obligations, payé les factures et les membres du club ont reçu une déclaration une fois par mois et ont dû payer la totalité du montant au club en deux semaines.En 1950, les 200 premières cartes de crédit Diners Club ont été émises. Ce sont principalement des amis du fondateur de l'entreprise. Les cartes ont été acceptées dans 14 restaurants de New York. Les cartes étaient en papier, au dos il y a des adresses et des restaurants où elles sont acceptées.L'une des premières cartes Diners Club ressemblait à ceci: Les

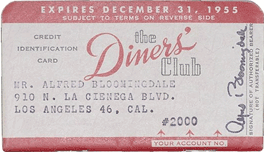

cartes étaient en papier. Fin 1950, 20 000 titulaires de carte pouvaient déjà payer dans 285 restaurants. Depuis le milieu des années 1950, l'entreprise est entrée sur le marché international, l'American Stock Exchange, et en 1981, elle a été achetée par Citibank.En URSS, les premières cartes de crédit ont commencé à fonctionner en 1969, lorsque Diners Club a commencé à être accepté pour le paiement dans les magasins Berezka. Depuis 2004, les cartes en plastique Diners Club des États-Unis et du Canada ont reçu le logo MasterCard, et il est devenu possible de payer avec elles à tout moment où elles acceptent les cartes de ce système. Le 1er juillet 2008, Discover Financial Services a acheté Diners Club International pour 165 millions de dollars.Jusqu'en 1958, le Diners Club n'avait pas de concurrents - ils n'existaient pas physiquement. Jusqu'à l'apparition des cartes BankAmericard.

cartes étaient en papier. Fin 1950, 20 000 titulaires de carte pouvaient déjà payer dans 285 restaurants. Depuis le milieu des années 1950, l'entreprise est entrée sur le marché international, l'American Stock Exchange, et en 1981, elle a été achetée par Citibank.En URSS, les premières cartes de crédit ont commencé à fonctionner en 1969, lorsque Diners Club a commencé à être accepté pour le paiement dans les magasins Berezka. Depuis 2004, les cartes en plastique Diners Club des États-Unis et du Canada ont reçu le logo MasterCard, et il est devenu possible de payer avec elles à tout moment où elles acceptent les cartes de ce système. Le 1er juillet 2008, Discover Financial Services a acheté Diners Club International pour 165 millions de dollars.Jusqu'en 1958, le Diners Club n'avait pas de concurrents - ils n'existaient pas physiquement. Jusqu'à l'apparition des cartes BankAmericard.Visa

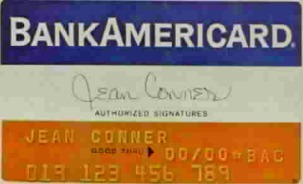

En 1958, Bank of America a commencé son expérience pour réduire les coûts associés aux paiements dans les petites entreprises. 60 000 cartes de crédit BankAmericard ont été envoyées à des résidents de Fresno, en Californie. Il s'agissait de cartes prêtes à l'emploi, pour lesquelles il n'était pas nécessaire de remplir une demande à la banque. Désormais, une telle négligence se solderait par un désastre, mais dans les années 50, tout s'est bien passé.La limite de carte a été fixée à 500 $. Dans la traduction au prix d'aujourd'hui est plus de 4 mille dollars. Les données ne sont pas allées à la banque instantanément, personne ne pouvait suivre le prêt - en théorie, on pouvait acheter une énorme quantité de marchandises et se cacher de la police dans les bois, avec une voiture, une tente et un approvisionnement en nourriture pendant vingt ans.En 1959, il y avait plus de deux millions de ces cartes et vingt mille entrepreneurs les acceptaient pour des paiements. Ces chiffres deviendront plus indicatifs si nous mentionnons qu'alors, lors d'un achat, une empreinte des données de la carte a été faite sur le bordereau. Sans terminaux, ordinateurs et Internet pratiques. L'automatisation est assistée par des données gravées sur la carte.

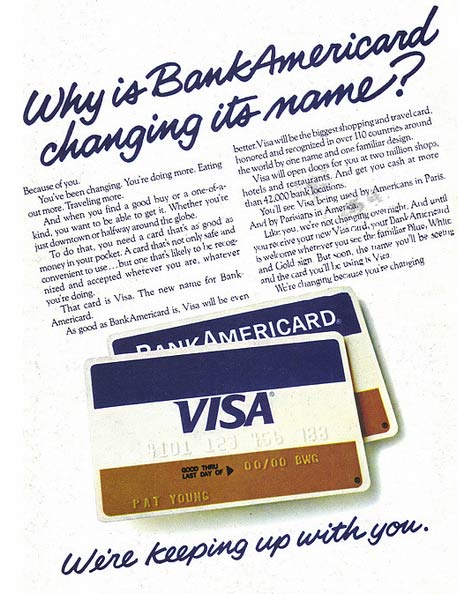

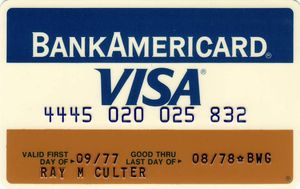

Bank of America a commencé à fournir son système à d'autres banques américaines, mais tout le monde n'était pas content. Imaginez que sur la carte de crédit d'Alfa-Bank, la Sberbank soit écrite en majuscules - une situation très étrange. Par conséquent, j'ai dû inventer un nouveau nom pour le système, non associé à une banque particulière.Ainsi, la marque «Visa» est apparue sur les cartes, et la Bank of America a transféré les opérations avec elles à la Banque Nationale Americard, spécialement créée à cet effet. Plus tard, il a été renommé Visa USA, puis - Visa International.

Bank of America a commencé à fournir son système à d'autres banques américaines, mais tout le monde n'était pas content. Imaginez que sur la carte de crédit d'Alfa-Bank, la Sberbank soit écrite en majuscules - une situation très étrange. Par conséquent, j'ai dû inventer un nouveau nom pour le système, non associé à une banque particulière.Ainsi, la marque «Visa» est apparue sur les cartes, et la Bank of America a transféré les opérations avec elles à la Banque Nationale Americard, spécialement créée à cet effet. Plus tard, il a été renommé Visa USA, puis - Visa International.

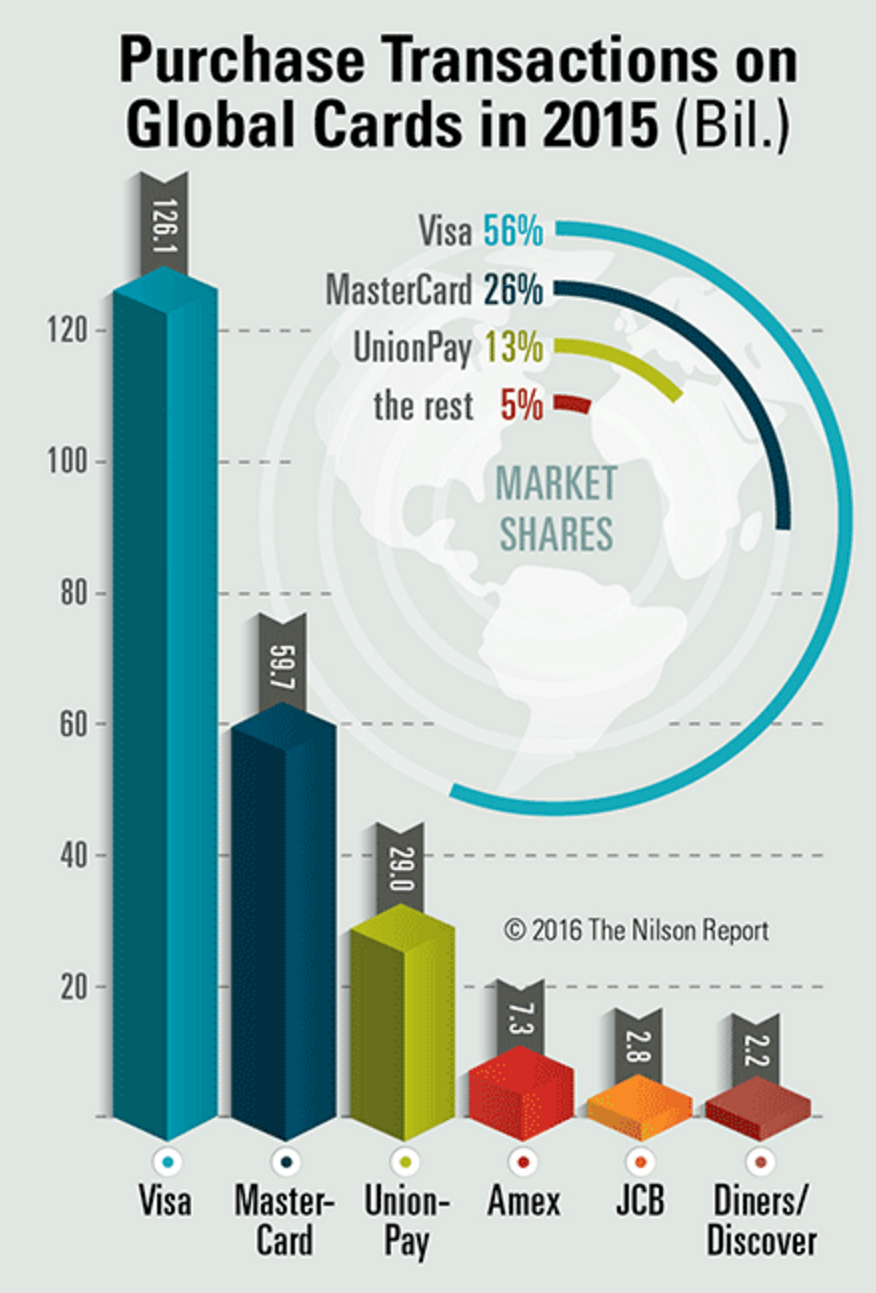

Par le volume de transactions pour 2016, le leader des systèmes de paiement est Visa avec 56%. Après elle, MasterCard avec 26%. Chinese UnionPay occupe une troisième place honorable, tandis que son principal chiffre d'affaires est représenté par des opérations à l'intérieur du pays.

Par le volume de transactions pour 2016, le leader des systèmes de paiement est Visa avec 56%. Après elle, MasterCard avec 26%. Chinese UnionPay occupe une troisième place honorable, tandis que son principal chiffre d'affaires est représenté par des opérations à l'intérieur du pays. Infographie: Nilsonreport

Infographie: NilsonreportMastercard

MasterCard a été créée en tant que concurrent de BankAmericard et s'appelait à l'origine Interbank. L'entreprise a été fondée en 1966, lorsque plusieurs banques ont accepté d'utiliser un seul système et ont formé la Interbank Card Association.En 1968, MasterCard est entrée sur le marché européen à l'aide du système européen Eurocard - l'accord prévoyait l'acceptation mutuelle des paiements dans deux systèmes. Depuis sa fondation jusqu'en 1979, le produit de l'association s'appelait «Master Charge: la carte interbancaire», et en 1979, le système a acquis son nom actuel - MasterCard. En 1996, la société a signé un contrat avec AT&T pour créer une infrastructure opérationnelle afin de réduire le temps de traitement des demandes. En 1998, il y avait des guichets automatiques acceptant MasterCard en Antarctique.

Depuis sa fondation jusqu'en 1979, le produit de l'association s'appelait «Master Charge: la carte interbancaire», et en 1979, le système a acquis son nom actuel - MasterCard. En 1996, la société a signé un contrat avec AT&T pour créer une infrastructure opérationnelle afin de réduire le temps de traitement des demandes. En 1998, il y avait des guichets automatiques acceptant MasterCard en Antarctique. En 2014, MasterCard, avec Apple, a inclus la fonctionnalité d'un portefeuille mobile dans l'iPhone.

En 2014, MasterCard, avec Apple, a inclus la fonctionnalité d'un portefeuille mobile dans l'iPhone.Comment accepter les cartes

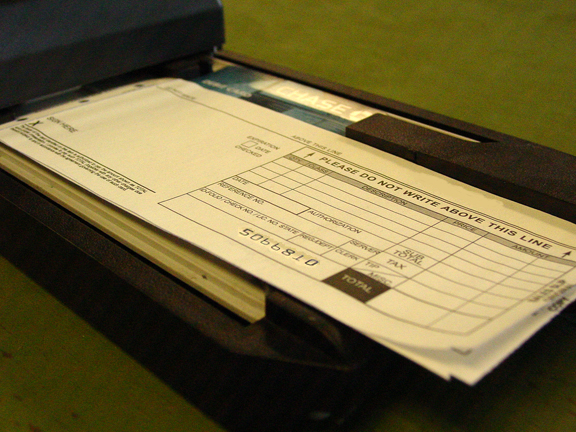

Les premières cartes avaient des numéros d'identification. Dans les reçus des établissements où ils ont été acceptés, les chiffres ont été saisis manuellement. Initialement, la tâche a été simplifiée par les données gravées sur la carte, puis par les imprimeurs.L'appareil a glissé en imprimant le numéro de la carte sur le formulaire. Les imprimeurs et les formulaires standard leur sont donc toujours vendus. À Banki.ru en 2010, ils ont discuté de la nécessité, en plus du terminal de point de vente, d'une imprimante manuelle qui fonctionnera en l'absence de communication ou d'électricité.Sur la vidéo - instructions d'utilisation de l'imprimante.

En 1960, ils ont fabriqué la première carte en plastique avec une bande magnétique. IBM y a contribué. L'objectif était de développer un moyen de stocker les données en toute sécurité - les codes-barres et les perforations ne sont pas fiables. Par conséquent, nous avons décidé d'utiliser un support magnétique qui était déjà utilisé pour stocker des informations dans des ordinateurs.Sur la photo ci-dessous est un prototype d'une carte à bande magnétique fabriquée par IBM. L'ingénieur Forrest Perry a essayé de coller la bande, mais elle s'est cassée. Il en a parlé à sa femme et elle a suggéré d'essayer de fusionner la bande en plastique à l'aide d'un fer conventionnel. une expérience impromptue a réussi.Maintenant, la production de cartes à bande magnétique est la suivante: une base en plastique est imprimée - les deux côtés de la carte sont recouverts de deux feuilles de stratifié, la bande magnétique est fixée sur la surface et posée dans une presse thermique, dans laquelle ce sandwich est traité à une température de 160 degrés.La première bande magnétique sur la carte était sur sa face avant.

En 1960, ils ont fabriqué la première carte en plastique avec une bande magnétique. IBM y a contribué. L'objectif était de développer un moyen de stocker les données en toute sécurité - les codes-barres et les perforations ne sont pas fiables. Par conséquent, nous avons décidé d'utiliser un support magnétique qui était déjà utilisé pour stocker des informations dans des ordinateurs.Sur la photo ci-dessous est un prototype d'une carte à bande magnétique fabriquée par IBM. L'ingénieur Forrest Perry a essayé de coller la bande, mais elle s'est cassée. Il en a parlé à sa femme et elle a suggéré d'essayer de fusionner la bande en plastique à l'aide d'un fer conventionnel. une expérience impromptue a réussi.Maintenant, la production de cartes à bande magnétique est la suivante: une base en plastique est imprimée - les deux côtés de la carte sont recouverts de deux feuilles de stratifié, la bande magnétique est fixée sur la surface et posée dans une presse thermique, dans laquelle ce sandwich est traité à une température de 160 degrés.La première bande magnétique sur la carte était sur sa face avant. Le premier prototype d'une carte à bande magnétique La

Le premier prototype d'une carte à bande magnétique La

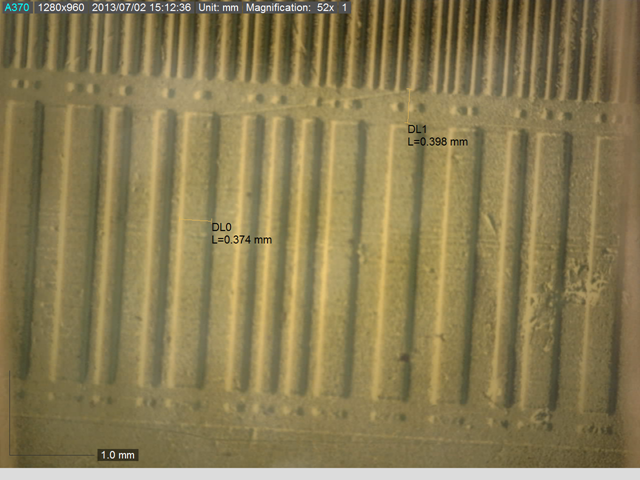

couche magnétique d'une carte bancaire contient trois bandes: une piste. Plus tôt sur la troisième piste, un code PIN a été stocké pour que la carte fonctionne dans les distributeurs automatiques de billets qui n'ont pas accès au réseau. Maintenant, seuls deux sont utilisés.

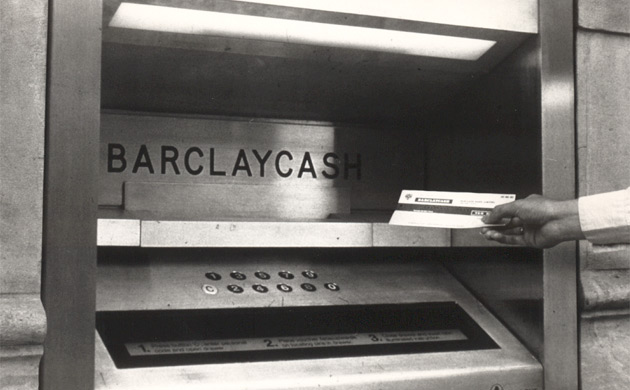

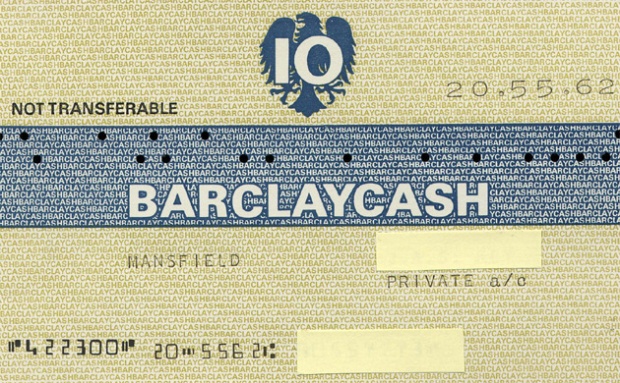

couche magnétique d'une carte bancaire contient trois bandes: une piste. Plus tôt sur la troisième piste, un code PIN a été stocké pour que la carte fonctionne dans les distributeurs automatiques de billets qui n'ont pas accès au réseau. Maintenant, seuls deux sont utilisés. Le premier DAB opérationnel au monde est apparuà Barclays en 1967 dans le nord de Londres. Mais il n'acceptait pas les cartes plastiques, mais les bons papier. Vous ne pourriez pas gagner plus de 10 livres à la fois. Les distributeurs automatiques de chocolats étaient déjà courants à l'époque, et ce sont eux, ainsi que la succursale bancaire fermée la nuit, qui ont incité l'inventeur écossais John Sheppard-Barron à l'idée d'automatiser la réception de l'argent.John Sheppard-Barron a reçu l'Ordre de l'Empire britannique en 2005 pour son invention, et un an plus tard, la même commande a été attribuée à James Goodfellow en tant que créateur du code PIN.Les premiers distributeurs automatiques de billets acceptant les cartes bancaires ont commencé à installer Lloyds au Royaume-Uni en 1972. Ces machines ont été développées par IBM. Le développement des télécommunications a permis la création de réseaux ATM entiers que plusieurs banques pourraient utiliser. En Russie, les premiers distributeurs automatiques de billets sont apparus en 1991 au World Trade Center et au bureau express américain.

Le premier DAB opérationnel au monde est apparuà Barclays en 1967 dans le nord de Londres. Mais il n'acceptait pas les cartes plastiques, mais les bons papier. Vous ne pourriez pas gagner plus de 10 livres à la fois. Les distributeurs automatiques de chocolats étaient déjà courants à l'époque, et ce sont eux, ainsi que la succursale bancaire fermée la nuit, qui ont incité l'inventeur écossais John Sheppard-Barron à l'idée d'automatiser la réception de l'argent.John Sheppard-Barron a reçu l'Ordre de l'Empire britannique en 2005 pour son invention, et un an plus tard, la même commande a été attribuée à James Goodfellow en tant que créateur du code PIN.Les premiers distributeurs automatiques de billets acceptant les cartes bancaires ont commencé à installer Lloyds au Royaume-Uni en 1972. Ces machines ont été développées par IBM. Le développement des télécommunications a permis la création de réseaux ATM entiers que plusieurs banques pourraient utiliser. En Russie, les premiers distributeurs automatiques de billets sont apparus en 1991 au World Trade Center et au bureau express américain.

À la fin des années 70 , les premiers terminaux de paiement pour cartes à bande magnétique - EFTPOS - sont apparus aux États-Unis . Bien sûr, ces cartes auraient pu être acceptées dans les magasins auparavant, mais uniquement avec l'aide d'imprimeurs. Terminal de caisse

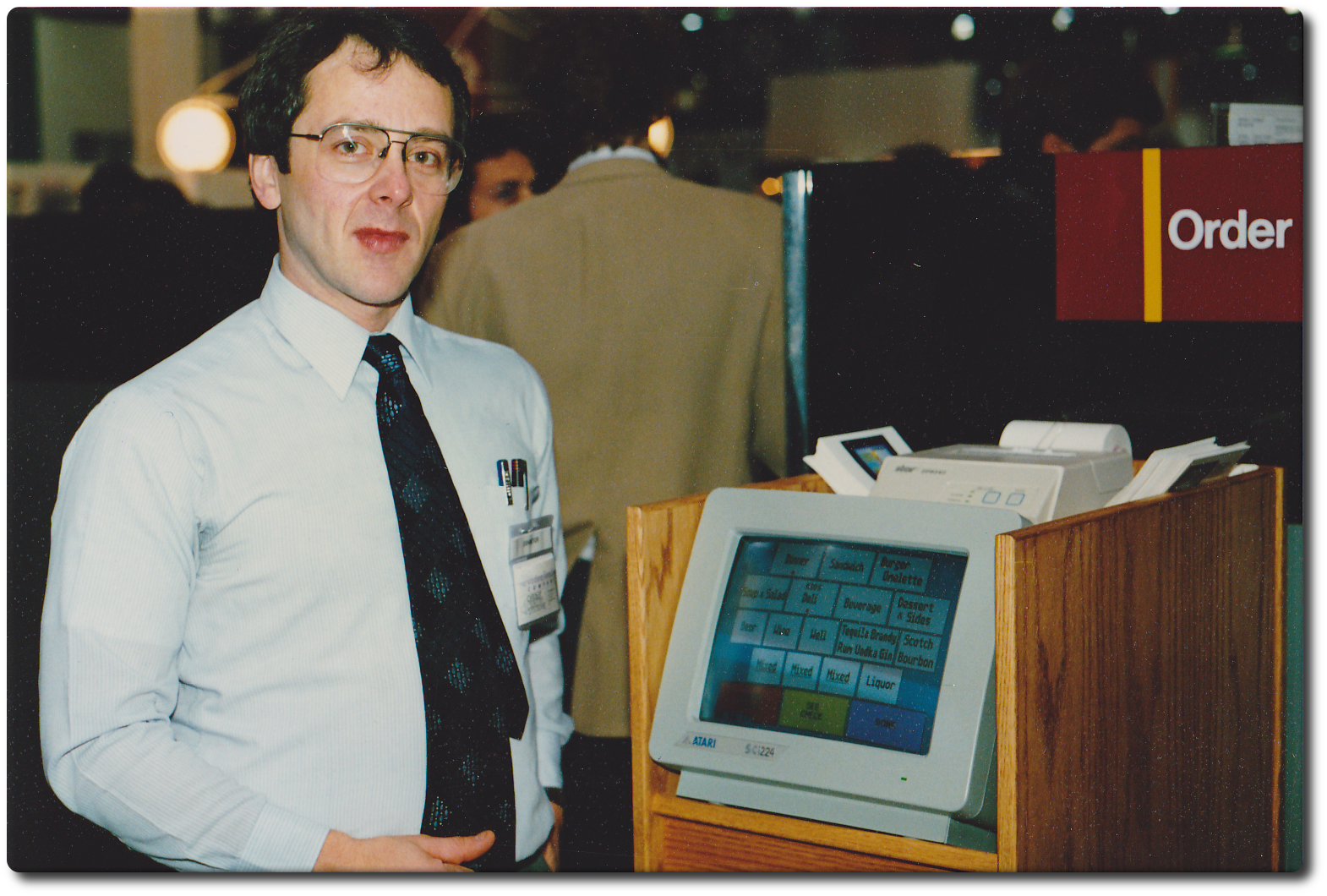

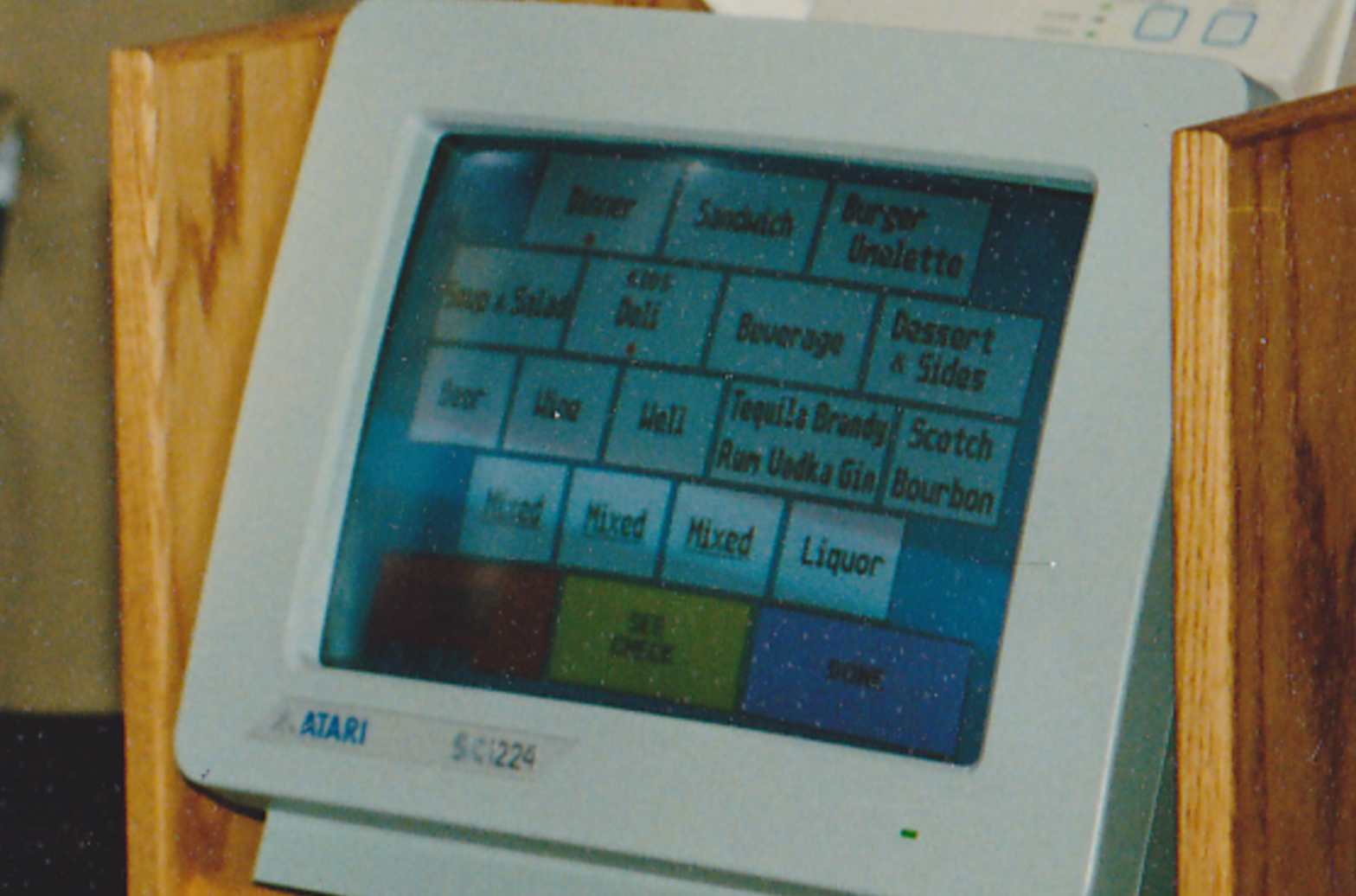

À la fin des années 70 , les premiers terminaux de paiement pour cartes à bande magnétique - EFTPOS - sont apparus aux États-Unis . Bien sûr, ces cartes auraient pu être acceptées dans les magasins auparavant, mais uniquement avec l'aide d'imprimeurs. Terminal de caisse IBM 3663En 1986, pour la première fois, un écran tactile a été utilisé dans un terminal de caisse avec prise en charge des cartes à bande magnétique. Il s'agissait d'un point de vente de marque ViewTouch construit au-dessus d'un ordinateur 16 bitsAtari 520ST avec écran tactile couleur Atari SC1224 de 12 pouces. Le dispositif a été présenté par l'ingénieur Eugene Mosher au ComDex le 17 novembre 1986.L'appareil a d'abord été livré dans plusieurs restaurants aux États-Unis et au Canada.

IBM 3663En 1986, pour la première fois, un écran tactile a été utilisé dans un terminal de caisse avec prise en charge des cartes à bande magnétique. Il s'agissait d'un point de vente de marque ViewTouch construit au-dessus d'un ordinateur 16 bitsAtari 520ST avec écran tactile couleur Atari SC1224 de 12 pouces. Le dispositif a été présenté par l'ingénieur Eugene Mosher au ComDex le 17 novembre 1986.L'appareil a d'abord été livré dans plusieurs restaurants aux États-Unis et au Canada.

Au début des années 1990, l'Europe a commencé à développer des normes pour les cartes à puce bancaires - des cartes en plastique avec une puce intégrée, qui rappellent beaucoup une carte SIM. Un brevet technologique a été accordé en 1982 et en 1983, la France a commencé à fabriquer des cartes à puce pour payer les factures de téléphone. Ces cartes sont également utilisées dans le système de santé français. Et c'est en France en 1992 que toutes les cartes de débit ont acquis des puces. Dans les années 1990, il y avait des cartes SIM sur des cartes à puce - des cartes SIM "de taille normale".

Au début des années 1990, l'Europe a commencé à développer des normes pour les cartes à puce bancaires - des cartes en plastique avec une puce intégrée, qui rappellent beaucoup une carte SIM. Un brevet technologique a été accordé en 1982 et en 1983, la France a commencé à fabriquer des cartes à puce pour payer les factures de téléphone. Ces cartes sont également utilisées dans le système de santé français. Et c'est en France en 1992 que toutes les cartes de débit ont acquis des puces. Dans les années 1990, il y avait des cartes SIM sur des cartes à puce - des cartes SIM "de taille normale". La puce RFID installée à l'intérieur de la carte vous permet d'effectuer des paiements sans contact en utilisant les technologies PayPass et PayWave. Vous trouverez ci-dessous une publicité Visa PayWave pour le marché russe.

La puce RFID installée à l'intérieur de la carte vous permet d'effectuer des paiements sans contact en utilisant les technologies PayPass et PayWave. Vous trouverez ci-dessous une publicité Visa PayWave pour le marché russe. En 2012, MasterCard a introduit une carte avec un clavier et un écran LCD. Le micro-ordinateur à l'intérieur de la carte génère des mots de passe à usage unique et stocke l'historique des opérations en mémoire, et affiche également le solde du compte.Il ressemble à un terminal moderne pour recevoir des cartes. De tels terminaux communiquent avec la banque via un réseau mobile et peuvent fonctionner sur piles, ce qui les rend pratiques, par exemple, pour le paiement dans les restaurants. Certains appareils prennent en charge le paiement sans contact, mais jusqu'à présent, ils sont minoritaires - en particulier aux États-Unis conservateurs.

En 2012, MasterCard a introduit une carte avec un clavier et un écran LCD. Le micro-ordinateur à l'intérieur de la carte génère des mots de passe à usage unique et stocke l'historique des opérations en mémoire, et affiche également le solde du compte.Il ressemble à un terminal moderne pour recevoir des cartes. De tels terminaux communiquent avec la banque via un réseau mobile et peuvent fonctionner sur piles, ce qui les rend pratiques, par exemple, pour le paiement dans les restaurants. Certains appareils prennent en charge le paiement sans contact, mais jusqu'à présent, ils sont minoritaires - en particulier aux États-Unis conservateurs.

Fraude

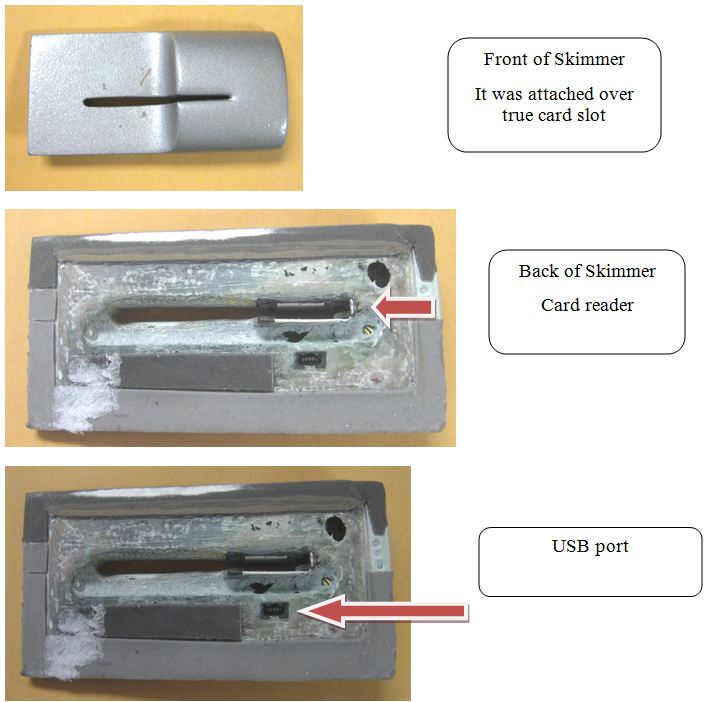

La fraude par carte de crédit a commencé immédiatement après son apparition. Les Américains avertis se sont rendu compte qu'ayant une grande limite de crédit, vous pouvez collecter des marchandises, en vendre certaines et partir pour un autre État ou pays.La vague suivante a été l'essor du commerce Internet au milieu des années 90. Des boutons «acheter» sont apparus sur les sites. Les attaquants ont utilisé le nombre de cartes volées et de noms célèbres - par exemple, Mickey Mouse, Lex Luther, John Wayne, Bill Clinton. Ensuite, le système n'impliquait pas de vérifier le nom du payeur et de le comparer avec le numéro de carte, et les vendeurs devaient changer cela.La présence de distributeurs automatiques de billets à chaque coin de rue a entraîné la propagation d'un autre type de fraude: retirer une copie d'une carte à l'aide d'un skimmer. Un appareil, parfois presque invisible, est installé sur l'emplacement pour recevoir une carte plastique. Le skimmer fait une copie, mais pour l'utiliser pleinement, vous devez connaître le code PIN. Dans ce cas, des caméras vidéo miniatures dirigées vers le clavier viennent à la rescousse. Beaucoup de gens ne mettent pas la main sur le clavier lors de la frappe, et tous les guichets automatiques n'ont pas de panneau de protection au-dessus. Ci-dessous sur la photo est un exemple d'un skimmer et d'un guichet automatique avec une caméra vidéo installée par des fraudeurs (faites attention au coin supérieur gauche du guichet automatique), ainsi que la superposition de clavier, qui est utilisée à la place de la caméra pour obtenir un code PIN.

Même si vous connaissez les skimmers et êtes capable d'identifier une telle superposition, vous ne pouvez pas vous détendre. Parfois, une serrure est ouverte sur les portes des distributeurs automatiques de billets qui s'ouvre avec une carte - vous pouvez donc retirer de l'argent la nuit lorsque la banque est fermée. Et sur cet appareil aussimettre les skimmers .Parfois, les escrocs ne prennent pas la peine d'installer des skimmers dans les distributeurs automatiques d'autres banques. Au lieu de cela, ils ont eux-mêmes mis en place des distributeurs automatiques de billets . En 2015, en Oudmourtie, des fraudeurs ont acheté des DAB déclassés et les ont placés à Moscou. Ils n’ont pas donné d’argent, mais ils ont lu des informations sur la bande magnétique et le code PIN de la carte, après quoi ils ont signalé une «panne» et ont rendu la carte au propriétaire.Les skimmers sont utilisés non seulement dans les distributeurs automatiques de billets. La technologie a parcouru un long chemin: en trois secondes, un fraudeur peut placer un appareil similaire sur le terminal pour payer les achats par carte bancaire dans un magasin.https://youtu.be/y83ZgzuFBSELorsqu'un escroc dispose de données provenant de cartes et de codes PIN, il peut aller dépenser de l'argent. Comme le Bulgare Konstantin Kavrakov, qui a pris de l'argent, y compris sur une copie de la carte bancaire de Bill Gates. Lorsque le fraudeur a été arrêté en 2015, plusieurs cartes de crédit ont été trouvées avec lui: Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, East-west Bank Vice, cartes de crédit vierges, chèques de transaction et 76 mille pesos philippins (environ 1700 Dollars américains).

Même si vous connaissez les skimmers et êtes capable d'identifier une telle superposition, vous ne pouvez pas vous détendre. Parfois, une serrure est ouverte sur les portes des distributeurs automatiques de billets qui s'ouvre avec une carte - vous pouvez donc retirer de l'argent la nuit lorsque la banque est fermée. Et sur cet appareil aussimettre les skimmers .Parfois, les escrocs ne prennent pas la peine d'installer des skimmers dans les distributeurs automatiques d'autres banques. Au lieu de cela, ils ont eux-mêmes mis en place des distributeurs automatiques de billets . En 2015, en Oudmourtie, des fraudeurs ont acheté des DAB déclassés et les ont placés à Moscou. Ils n’ont pas donné d’argent, mais ils ont lu des informations sur la bande magnétique et le code PIN de la carte, après quoi ils ont signalé une «panne» et ont rendu la carte au propriétaire.Les skimmers sont utilisés non seulement dans les distributeurs automatiques de billets. La technologie a parcouru un long chemin: en trois secondes, un fraudeur peut placer un appareil similaire sur le terminal pour payer les achats par carte bancaire dans un magasin.https://youtu.be/y83ZgzuFBSELorsqu'un escroc dispose de données provenant de cartes et de codes PIN, il peut aller dépenser de l'argent. Comme le Bulgare Konstantin Kavrakov, qui a pris de l'argent, y compris sur une copie de la carte bancaire de Bill Gates. Lorsque le fraudeur a été arrêté en 2015, plusieurs cartes de crédit ont été trouvées avec lui: Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, East-west Bank Vice, cartes de crédit vierges, chèques de transaction et 76 mille pesos philippins (environ 1700 Dollars américains). Vous pouvez vous passer d'une copie des cartes, après avoir reçu l'original. Pour cela, vous avez besoin de la présence personnelle d'un fraudeur à un guichet automatique. Le voleur fait une boucle dans le lecteur de carte et attend. La victime reçoit de l'argent, mais ne peut pas prendre la carte. Un attaquant se porte volontaire pour aider lui-même à voir le code PIN, mais rien ne fonctionne - et il conseille de contacter la banque. Il y a un code PIN, il reste à retirer la carte dans la boucle et à retirer tout l'argent.

Vous pouvez vous passer d'une copie des cartes, après avoir reçu l'original. Pour cela, vous avez besoin de la présence personnelle d'un fraudeur à un guichet automatique. Le voleur fait une boucle dans le lecteur de carte et attend. La victime reçoit de l'argent, mais ne peut pas prendre la carte. Un attaquant se porte volontaire pour aider lui-même à voir le code PIN, mais rien ne fonctionne - et il conseille de contacter la banque. Il y a un code PIN, il reste à retirer la carte dans la boucle et à retirer tout l'argent.

Remplacement de la carte

Les gens choisissent les meilleures banques pour ouvrir un compte et, par conséquent, ont plusieurs cartes bancaires, cartes de fidélité, un laissez-passer pour travailler, un abonnement à la salle de fitness - c'est-à-dire une grande quantité de plastique. Plusieurs projets tentent de nous débarrasser de ce problème à l'aide d'appareils qui stockent simultanément les données de plusieurs cartes. En Russie, c'est Cardberry. En janvier 2016, une startup a présenté une carte à Las Vegas au CES. Les bêta-testeurs utilisent déjà les cartes à Teremka, Shokoladnitsa et dans d'autres institutions. Mais - sous forme de cartes de fidélité. Ajoutez des cartes bancaires uniquement dans les plans, il y a des problèmes de sécurité.Un projet similaire est apparu un peu plus tôt aux USA - Coin, cette carte supporte le NFC. Après la pré-commande, cette carte a été attendue pendant deux ans, mais son statut n'est pas encore clair.Peut-être à ce marchéLG sortira . Le deuxième remplacement possible des cartes bancaires est celui des appareils mobiles. Apple Pay et Android Pay utilisent NFC dans les gadgets mobiles. Mais alors qu'Apple regarde vers l'avenir lorsque tous les terminaux de paiement pourront accepter les paiements sans contact, Samsung utilise la technologie LoopPay pour fonctionner avec les anciens terminaux lisibles par bande magnétique.

Le deuxième remplacement possible des cartes bancaires est celui des appareils mobiles. Apple Pay et Android Pay utilisent NFC dans les gadgets mobiles. Mais alors qu'Apple regarde vers l'avenir lorsque tous les terminaux de paiement pourront accepter les paiements sans contact, Samsung utilise la technologie LoopPay pour fonctionner avec les anciens terminaux lisibles par bande magnétique. Les cartes plastiques peuvent faire partie du passé grâce aux systèmes d'identification biométrique des clients des banques. Gref allemand, chef de la Sberbank, espère présentersystème de reconnaissance vocale et identification par apparence dans les deux à trois prochaines années. Mais elle ne travaillera qu'en Russie, et dans d'autres pays uniquement avec Sberbank. À cette déclaration, le représentant de VTB24 a déclaré qu'il n'y avait aucun objectif de mettre en œuvre une technologie liée au rejet de l'utilisation des cartes.Mastercard, quant à elle, teste un système de paiement avec un selfie .

Les cartes plastiques peuvent faire partie du passé grâce aux systèmes d'identification biométrique des clients des banques. Gref allemand, chef de la Sberbank, espère présentersystème de reconnaissance vocale et identification par apparence dans les deux à trois prochaines années. Mais elle ne travaillera qu'en Russie, et dans d'autres pays uniquement avec Sberbank. À cette déclaration, le représentant de VTB24 a déclaré qu'il n'y avait aucun objectif de mettre en œuvre une technologie liée au rejet de l'utilisation des cartes.Mastercard, quant à elle, teste un système de paiement avec un selfie . Source: https://habr.com/ru/post/fr394993/

All Articles