Carte mondiale: comment différents pays du monde abordent le développement des technologies financières

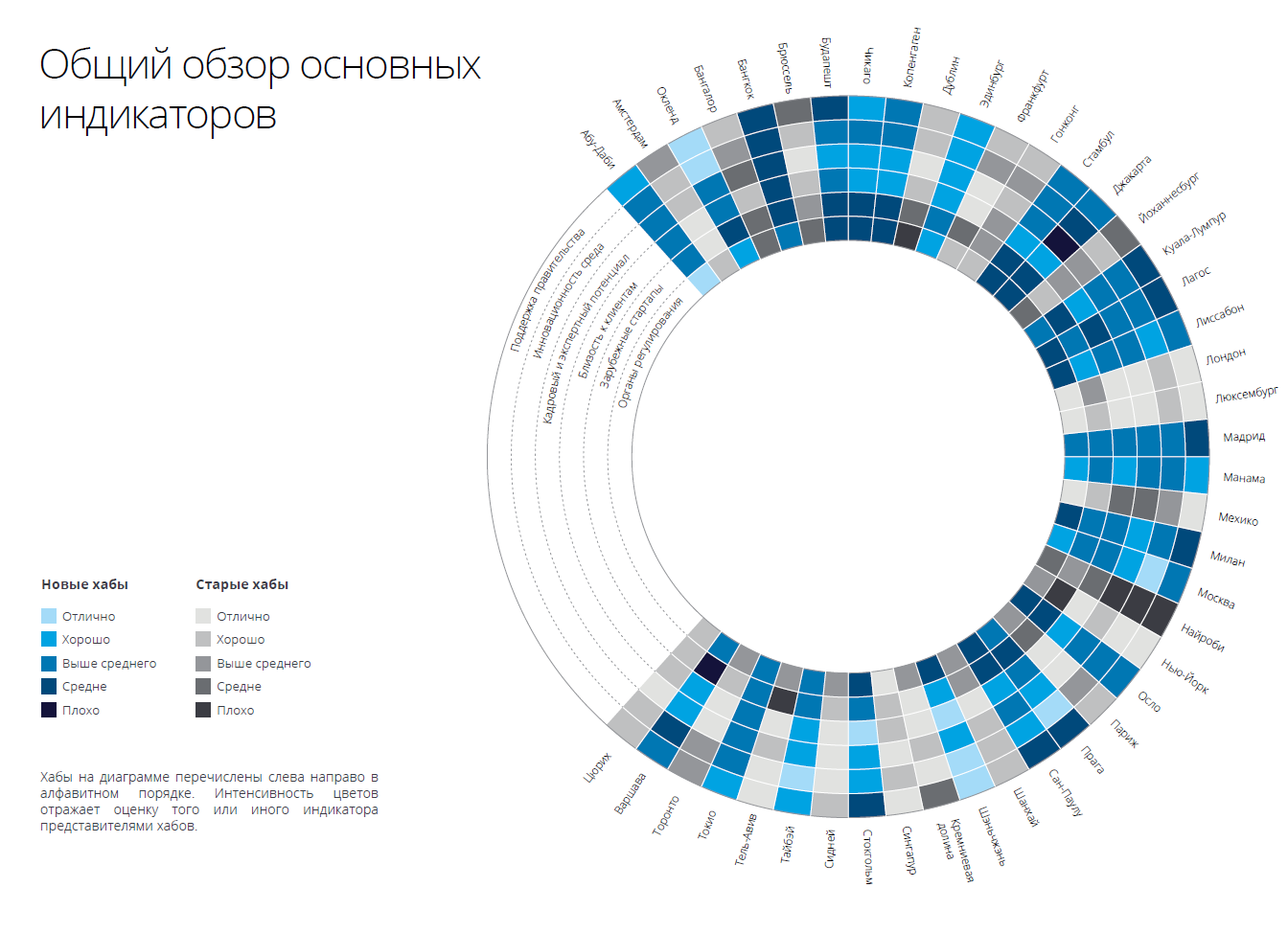

La société d'audit et de conseil Deloitte a mené une étude dans laquelle il a été constaté que les nouveaux pôles européens de fintech, et en particulier ceux situés dans l'Union européenne, ont tendance à accorder une grande importance au potentiel de recrutement local. D'un autre côté, la plupart des 12 nouveaux pôles européens ont évalué négativement la réglementation locale des fintech, et les obstacles réglementaires ont été notés comme l'une des difficultés ordinaires.L'étude de Deloitte sur les bacs à sable réglementaires et la collaboration entre les superviseurs confirme la validité de ces points de vue. Ses résultats montrent que de tous les pays européens, seuls le Royaume-Uni, les Pays-Bas, la Russie, la Suisse et la Norvège (5 des 20 hubs européens de fintech inclus dans le rapport) travaillent sur des projets de bacs à sable fintech. Cependant, seules trois autorités de contrôle (au Royaume-Uni, en France et en Suisse) ont conclu des accords de coopération dans le domaine des fintech avec leurs collègues d'autres pays du monde.Les représentants de la région Asie-Pacifique, contrairement à leurs homologues européens, ont été plus positifs dans leurs évaluations de la réglementation locale, et il y a de bonnes raisons à cela. Tout au long de l'année écoulée, nous avons assisté à de nombreuses actions constructives de la part d'organes de contrôle dans toute l'Asie, et la rapidité de ces changements a laissé l'impression la plus agréable. Par exemple, 7 régulateurs sur 16 qui se sont engagés à déployer des bacs à sable réglementaires sont situés en Asie. En outre, les autorités de contrôle asiatiques ont adopté une position très active concernant la coopération avec leurs collègues d'autres régions du monde.Par exemple, comme le montre la carte de coopération du régulateur ci-dessous, la Chine, la Corée du Sud, Hong Kong, le Japon, Singapour, l'Australie et l'Inde ont signé des accords de coopération internationale avec des régulateurs d'autres pays parmi les pays asiatiques. Le détenteur du record absolu pour cet indicateur dans le monde était l'Autorité monétaire de Singapour. Bien entendu, il ne faut pas oublier que les fruits tangibles de ces accords restent à voir. Quoi qu'il en soit, la coopération entre les régulateurs du monde entier est sans aucun doute devenue un phénomène courant, qui prend de plus en plus d'ampleur.Les pays du Golfe dans le rapport ne sont représentés que par deux hubs. Leurs deux représentants ont donné des évaluations très similaires. Par exemple, ils ont annoncé un excellent soutien gouvernemental et réglementaire aux entreprises de technologies financières, ce qui a été confirmé à plusieurs reprises par un certain nombre d'initiatives lancées par les gouvernements de ces pays en collaboration avec les autorités de surveillance. Les exemples incluent RegLab à Abu Dhabi, les projets FinTech Hive et la blockchain 2020 à Dubaï, et les travaux de fintech effectués par le Bahrain Economic Development Board.En Afrique, le développement des technologies financières continue de tourner autour des paiements mobiles et sociaux. Les projets fintech très réussis sont rares pour la région en raison du faible niveau de soutien du gouvernement et des régulateurs, ainsi que du manque d'infrastructures de haute qualité. Tous ces facteurs continuent d'être des obstacles au développement à grande échelle des initiatives locales.En Amérique centrale et du Sud, le Brésil est le leader du pack, avec la plupart des projets et activités de fintech concentrés à São Paulo. Dans toute la région, les investisseurs et les entreprises contribuent activement au développement des écosystèmes fintech locaux. Néanmoins, il y a de plus en plus de signes d'un soutien accru du gouvernement et des régulateurs. Par exemple, la nouvelle stratégie gouvernementale du Mexique pour élargir l’accès aux services financiers devrait stimuler activement la croissance des technologies financières.Achève l'étude Deloitte sur l'Amérique du Nord. La Silicon Valley et New York continuent d'être les leaders incontestés de la fintech américaine. Quant au Canada, ici 80% de toutes les activités de fintech canadiennes sont encore concentrées à Toronto. Néanmoins, ces dernières années, nous avons assisté à l'émergence de plusieurs nouveaux hubs: Chicago et Charlotte (Caroline du Nord) inclus dans ce rapport intérimaire.Aux États-Unis, d'autres changements survenus au cours des derniers mois concernent la réglementation. Il convient de noter en particulier la charte Fintech du Bureau du contrôleur de la monnaie (Agence fédérale américaine). Étant donné que l'environnement réglementaire difficile et fragmenté des États-Unis a été identifié à plusieurs reprises par les pôles de fintech américains comme un obstacle, il sera intéressant d'observer l'évolution des événements dans cette direction.La version complète du rapport est disponible ici .

La société d'audit et de conseil Deloitte a mené une étude dans laquelle il a été constaté que les nouveaux pôles européens de fintech, et en particulier ceux situés dans l'Union européenne, ont tendance à accorder une grande importance au potentiel de recrutement local. D'un autre côté, la plupart des 12 nouveaux pôles européens ont évalué négativement la réglementation locale des fintech, et les obstacles réglementaires ont été notés comme l'une des difficultés ordinaires.L'étude de Deloitte sur les bacs à sable réglementaires et la collaboration entre les superviseurs confirme la validité de ces points de vue. Ses résultats montrent que de tous les pays européens, seuls le Royaume-Uni, les Pays-Bas, la Russie, la Suisse et la Norvège (5 des 20 hubs européens de fintech inclus dans le rapport) travaillent sur des projets de bacs à sable fintech. Cependant, seules trois autorités de contrôle (au Royaume-Uni, en France et en Suisse) ont conclu des accords de coopération dans le domaine des fintech avec leurs collègues d'autres pays du monde.Les représentants de la région Asie-Pacifique, contrairement à leurs homologues européens, ont été plus positifs dans leurs évaluations de la réglementation locale, et il y a de bonnes raisons à cela. Tout au long de l'année écoulée, nous avons assisté à de nombreuses actions constructives de la part d'organes de contrôle dans toute l'Asie, et la rapidité de ces changements a laissé l'impression la plus agréable. Par exemple, 7 régulateurs sur 16 qui se sont engagés à déployer des bacs à sable réglementaires sont situés en Asie. En outre, les autorités de contrôle asiatiques ont adopté une position très active concernant la coopération avec leurs collègues d'autres régions du monde.Par exemple, comme le montre la carte de coopération du régulateur ci-dessous, la Chine, la Corée du Sud, Hong Kong, le Japon, Singapour, l'Australie et l'Inde ont signé des accords de coopération internationale avec des régulateurs d'autres pays parmi les pays asiatiques. Le détenteur du record absolu pour cet indicateur dans le monde était l'Autorité monétaire de Singapour. Bien entendu, il ne faut pas oublier que les fruits tangibles de ces accords restent à voir. Quoi qu'il en soit, la coopération entre les régulateurs du monde entier est sans aucun doute devenue un phénomène courant, qui prend de plus en plus d'ampleur.Les pays du Golfe dans le rapport ne sont représentés que par deux hubs. Leurs deux représentants ont donné des évaluations très similaires. Par exemple, ils ont annoncé un excellent soutien gouvernemental et réglementaire aux entreprises de technologies financières, ce qui a été confirmé à plusieurs reprises par un certain nombre d'initiatives lancées par les gouvernements de ces pays en collaboration avec les autorités de surveillance. Les exemples incluent RegLab à Abu Dhabi, les projets FinTech Hive et la blockchain 2020 à Dubaï, et les travaux de fintech effectués par le Bahrain Economic Development Board.En Afrique, le développement des technologies financières continue de tourner autour des paiements mobiles et sociaux. Les projets fintech très réussis sont rares pour la région en raison du faible niveau de soutien du gouvernement et des régulateurs, ainsi que du manque d'infrastructures de haute qualité. Tous ces facteurs continuent d'être des obstacles au développement à grande échelle des initiatives locales.En Amérique centrale et du Sud, le Brésil est le leader du pack, avec la plupart des projets et activités de fintech concentrés à São Paulo. Dans toute la région, les investisseurs et les entreprises contribuent activement au développement des écosystèmes fintech locaux. Néanmoins, il y a de plus en plus de signes d'un soutien accru du gouvernement et des régulateurs. Par exemple, la nouvelle stratégie gouvernementale du Mexique pour élargir l’accès aux services financiers devrait stimuler activement la croissance des technologies financières.Achève l'étude Deloitte sur l'Amérique du Nord. La Silicon Valley et New York continuent d'être les leaders incontestés de la fintech américaine. Quant au Canada, ici 80% de toutes les activités de fintech canadiennes sont encore concentrées à Toronto. Néanmoins, ces dernières années, nous avons assisté à l'émergence de plusieurs nouveaux hubs: Chicago et Charlotte (Caroline du Nord) inclus dans ce rapport intérimaire.Aux États-Unis, d'autres changements survenus au cours des derniers mois concernent la réglementation. Il convient de noter en particulier la charte Fintech du Bureau du contrôleur de la monnaie (Agence fédérale américaine). Étant donné que l'environnement réglementaire difficile et fragmenté des États-Unis a été identifié à plusieurs reprises par les pôles de fintech américains comme un obstacle, il sera intéressant d'observer l'évolution des événements dans cette direction.La version complète du rapport est disponible ici .

Source: https://habr.com/ru/post/fr399303/

All Articles