Comment les banques développeront des solutions de blockchain en 2017

Dans un rapport récemment publié , la société indienne de logiciels Infosys a formulé les principaux points concernant les perspectives d'introduction de solutions de blockchain par les entreprises en 2017. Nous publions les principaux points de ce rapport sur le blog de notre service international de blockchain Wirex .

- 50% , 2017 .

- , 2017 - 1 .

- 33% , 2018, (50%) , 2020 .

- — 69% — . — 21%.

- , , , — , , , , .

- 50% - - . 30% .

- « » « » .

- « » « » .

- 74% , - , -.

,

Environ 50% des banques interrogées ont admis qu'elles attendaient que la technologie atteigne un niveau de développement plus mature. À court terme, ces banques prévoient d'élaborer des scénarios limités pour appliquer la technologie avant d'allouer des fonds pour des investissements plus importants.Un peu plus du tiers (35%) des répondants entrent dans la catégorie des «premiers supporters». Cela inclut les institutions financières qui ont déjà identifié des cas de blockchain utiles pour eux-mêmes et adaptés à leur stratégie de développement. Ils prévoient d'investir dans des initiatives connexes dans un avenir proche. L'éventail des projets de financement dans cette catégorie va de 1 à 10 millions de dollars. Les véritables «innovateurs» sont des acteurs qui ont déjà lancé une véritable initiative de blockchain avec le soutien d'équipes internes ou de partenaires spécialement établis, représentés par des startups et des entreprises technologiques. Environ 15% des banques entraient dans cette catégorie.Ces acteurs ont déjà alloué des fonds d'une valeur de plus de 10 millions de dollars pour soutenir des initiatives et sont engagés dans une étude expérimentale d'applications de blockchain allant au-delà des scénarios traditionnels, tels que les transferts transfrontaliers, la compensation et les règlements. Afin de profiter des pionniers, ces banques ont déjà fait les premiers pas dans la formation et le développement de solutions qui ont toutes les chances de devenir l'un des premiers dans les écosystèmes à part entière de la blockchain de l'industrie.

Les véritables «innovateurs» sont des acteurs qui ont déjà lancé une véritable initiative de blockchain avec le soutien d'équipes internes ou de partenaires spécialement établis, représentés par des startups et des entreprises technologiques. Environ 15% des banques entraient dans cette catégorie.Ces acteurs ont déjà alloué des fonds d'une valeur de plus de 10 millions de dollars pour soutenir des initiatives et sont engagés dans une étude expérimentale d'applications de blockchain allant au-delà des scénarios traditionnels, tels que les transferts transfrontaliers, la compensation et les règlements. Afin de profiter des pionniers, ces banques ont déjà fait les premiers pas dans la formation et le développement de solutions qui ont toutes les chances de devenir l'un des premiers dans les écosystèmes à part entière de la blockchain de l'industrie.Croissance attendue des investissements dans la blockchain en 2017

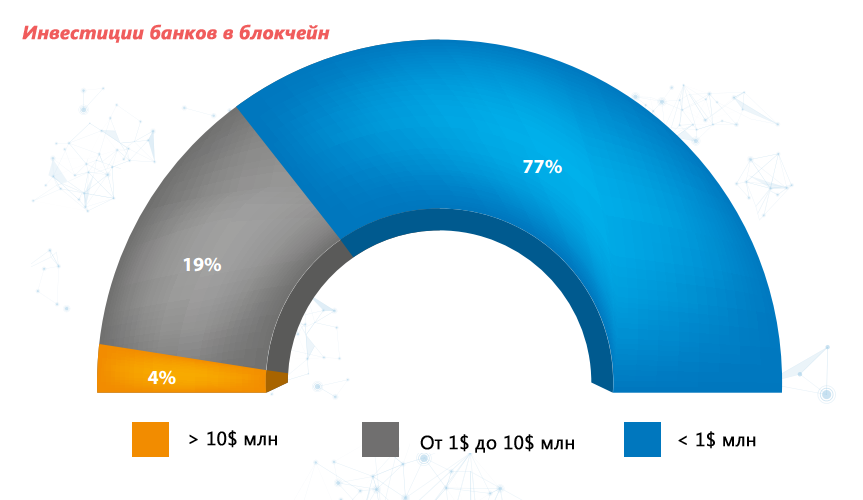

La taille des investissements de la majorité (77%) des banques interrogées est de l'ordre de 1 million de dollars. Dans le même temps, 4% des participants ont déclaré un investissement de plus de 10 millions de dollars. Quoi qu'il en soit, la part de ce groupe augmentera à l'avenir, car les 19% restants des participants qui ont alloué de 1 à 10 millions de dollars prévoient d'augmenter le financement des initiatives de blockchain.

Dirigeants d'entreprise, directeurs techniques et directeurs de l'innovation gèrent le financement de la blockchain

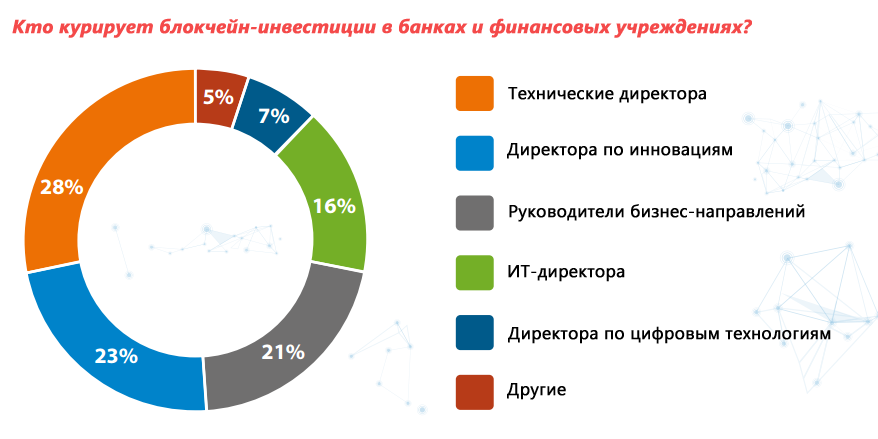

L'initiative de financer des projets de blockchain dans les banques vient actuellement de représentants de différents départements. Dans la plupart des cas, les chefs de services techniques et les directeurs des innovations agissent en tant que parties prenantes, mais les chefs d'unités commerciales jouent de plus en plus un rôle clé dans le lancement de projets pertinents. Dans 28% des banques interrogées, les directeurs techniques travaillent sur des projets de blockchain et dans 23% des banques, les directeurs de l'innovation jouent ce rôle. Diverses options d'application de la technologie ne sont pas non plus passées inaperçues auprès des chefs d'unités commerciales. Ainsi, 21% des répondants ont indiqué que de telles initiatives sont sous le contrôle des chefs d'entreprise. Les représentants d'une petite proportion de répondants (16%) ont également indiqué que dans leur organisation, les projets de blockchain sont supervisés par des directeurs informatiques,principalement parce que leurs activités sont également étroitement liées au travail des systèmes d’entreprise.

(69%)

Les données des consommateurs et la sécurité des transactions sont une question de première importance pour les institutions financières. Le concept de chaînes de blocs ouvertes est lourd de préoccupations concernant la sécurité, et la plupart des banques utilisent donc des chaînes de blocs réglementées fermées comme modèle pouvant réduire les risques de sécurité. Les blockchains fermées offrent également une plus grande flexibilité, une fiabilité et une adaptabilité accrues par rapport à une infrastructure de blockchain ouverte.69% des banques interrogées ont déclaré utiliser un modèle de blockchain fermé. Outre les préoccupations concernant la sécurité, ce choix est dû à l'ambiguïté de la situation avec l'approbation réglementaire des chaînes de blocs ouvertes, car elles ne permettent pas d'effectuer des contrôles KYC et de se conformer aux exigences de lutte contre le blanchiment d'argent, ce qui, à son tour, provoque des risques opérationnels.Environ 21% des répondants utilisent des chaînes de blocs hybrides ou prévoient de les utiliser dans un proche avenir.Référence rapide

- Une blockchain ouverte est une blockchain entièrement décentralisée. N'importe qui peut se joindre à son travail et participer au processus de recherche d'un consensus.

- Une blockchain hybride fonctionne comme un consortium, où le processus de consensus est contrôlé par un certain groupe de nœuds.

- Dans une blockchain fermée, un contrôle d'accès plus strict est appliqué, notamment par la séparation des droits de lecture et la modification de certaines informations.

Les paiements transfrontaliers, les systèmes d'identité numérique, la compensation et les règlements sont les scénarios les plus privilégiés pour l'utilisation des applications blockchain

Les banques étudient diverses options pour appliquer la technologie dans le secteur des services financiers, à la fois traditionnelle et non traditionnelle. Cette enquête confirme que les plus préférables sont ceux qui réduisent les coûts, simplifient les processus métier et augmentent l'efficacité opérationnelle.Les paiements transfrontaliers, les systèmes d'identification numérique, la compensation et les règlements, ainsi que des cas légèrement moins pertinents, tels que les prêts basés sur des documents de paiement et le traitement des lettres de crédit, sont les cinq scénarios d'application les plus privilégiés.

Les accords de partenariat jouent un rôle clé dans la mise en œuvre des projets de blockchain

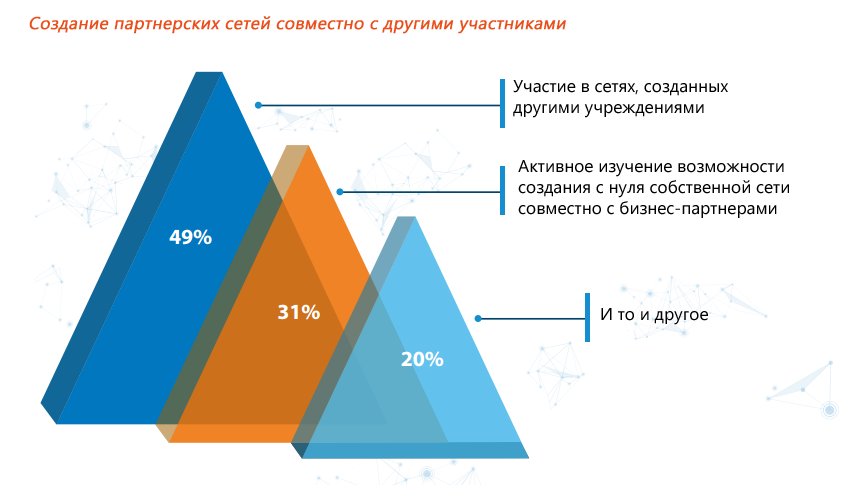

Les plates-formes technologiques distribuées telles que la blockchain ne peuvent atteindre leur véritable potentiel qu'avec le soutien des réseaux d'entreprises et des groupes de partenaires. Et il n'est donc pas surprenant que la majorité des banques interrogées aient déclaré participer à des partenariats avec des entreprises technologiques, des sociétés de technologie financière, des collègues de travail et des organisations centrales visant à développer des applications de blockchain. La manière la plus préférable (49%) de créer des réseaux de partenaires blockchain était la participation à des associations déjà constituées.

Quelques schémas généraux d'introduction de la technologie sur le marché

Selon les résultats de l'étude, la majorité des banques interrogées (80%) s'attendent à ce que l'utilisation complète et généralisée de la blockchain dans le secteur des services financiers devienne possible vers 2020.Les participants à l'enquête considèrent les paiements transfrontaliers comme le cas le plus prêt à être mis en œuvre dans la pratique. Ils s'attendent à ce que les premières solutions de ce segment soient présentées plus tard cette année.Parmi d'autres scénarios d'application, ils ont également identifié sept domaines qui, à leur avis, devraient définitivement acquérir des applications blockchain à part entière. Il s'agit notamment des opérations documentaires, de la syndication de prêts, de la compensation et du règlement, de l'identité numérique, du crédit basé sur des obligations de paiement et des contrats intelligents.Quoi qu'il en soit, les auteurs de l'enquête concluent que les premiers exemples pratiques attendus en 2017 ne différeront pas en termes d'échelle ou de portée. À leur avis, ils pourront expérimenter toute la profondeur des innovations de la blockchain au plus tôt en 2020.Sur la base des données de l'enquête, ils prédisent que dans les deux prochaines années, nous verrons l'émergence de solutions de blockchain principalement bancaires ou de solutions interbancaires destinées à être utilisées au sein d'un réseau de partenaires dans des segments tels que les paiements transfrontaliers et l'identification numérique. Ensuite (2 à 5 ans), il y aura une période d'apparition d'autres décisions et affaires interbancaires impliquant des régulateurs, en particulier dans le segment des opérations documentaires. Dans les années suivantes (5 ans ou plus), nous assisterons à une plus large diffusion de la Blockchain dans le domaine des services financiers et de l'écosystème bancaire.Les auteurs de l'étude s'attendent également à ce que d'ici 2020 la distribution des applications blockchain atteigne une échelle suffisante pour les impliquer dans des écosystèmes plus vastes, avec la participation du gouvernement et des entreprises d'autres industries et, éventuellement, même des utilisateurs finaux.En route

Les résultats de l'étude montrent qu'au cours des deux prochaines années, la technologie Blockchain deviendra le principal domaine de recherche des banques. Aujourd'hui, la question principale n'est plus de savoir s'ils seront impliqués dans la mise en œuvre pratique de la Blockchain, mais quand et comment cela se produira. À cet égard, les auteurs de l'enquête distinguent deux directions possibles - interne et externe.Les banques peuvent commencer à maîtriser la technologie avec des cas internes, vérifiés au sein de leur propre infrastructure, afin d'appliquer ultérieurement l'expérience accumulée avec Blockchain lors de projets conjoints avec des partenaires de l'industrie.Du point de vue de la direction externe du développement, plusieurs banques ont déjà commencé à mener des expériences pertinentes en collaboration avec des partenaires technologiques, ainsi qu'à former des consortiums.Ensuite, une brève évaluation des principales étapes de la distribution pratique de la blockchain dans les années à venir, fournie par les auteurs de l'enquête, suit.2014-2016. Phase 1. Analyse de la valeur de la blockchain pour l'industrie des services financiers- Les banques et les intermédiaires fournissant une infrastructure financière ont formé des groupes industriels pour discuter des opportunités.

- Création de groupes fermés de représentants de l'industrie, ainsi que de leurs partenaires technologiques et fintech.

- Créez des projets de partenariat à l'échelle de l'industrie tels que R3 et Linux Hyperledger Foundation.

2016-2018. Phase 2. Vérification du concept- Recherchez des concepts clés qui peuvent avoir un impact sur l'entreprise et évaluez la possibilité de faire évoluer les solutions de blockchain afin de réduire les coûts tout en maintenant le bon niveau de sécurité.

- , , , .

- — , - - , , .

- , 2017 , , - .

- , .

2019-2020. Phase 3. L'émergence d'une infrastructure commune Lesacteurs de l'industrie commenceront à introduire des produits blockchain qui répondent aux besoins des différents secteurs d'activité.Utilisation efficace de l'infrastructure collaborative, des API et des interfaces pour étendre le champ d'application de la technologie.À mesure que la Blockchain se répand, la consolidation et la normalisation deviendront la norme.Les institutions financières précédemment concurrentes sont conscientes des avantages d'une approche unique, comme l'accélération des processus de négociation et l'amélioration des processus de gestion des données en relation avec les opérations commerciales.2021-2025. Phase 4. La prospérité des réseaux de chaînes de blocs- Finaliser et renforcer les normes d'interopérabilité et les canaux de communication.

Source: https://habr.com/ru/post/fr400569/

All Articles