Alors que les entreprises font désormais de leur mieux pour rattraper les tendances de la

forte croissance du commerce électronique et du monde

axé sur les technologies mobiles, les interfaces physiques sont progressivement en train de disparaître dans l'histoire. Les événements de cette année donnent de sérieuses raisons de croire que les travaux visant à améliorer l'expérience d'interaction avec les interfaces physiques peuvent être, selon les mots d'Henry Ford, une vaine tentative de commencer à mieux nourrir un cheval, au lieu d'investir dans l'acquisition d'une voiture.

Le problème, cependant, n'est pas seulement que les entreprises n'ont toujours pas «rattrapé» les principales tendances, sans parler d'explorer les vastes opportunités qu'offrent les ragech ou les

solutions bancaires complexes pour les entreprises.

Les tendances Fintech ne permettent pas de prédire l'avenir, mais souvent elles ne représentent qu'une opportunité commerciale momentanée, sans aucune raison apparente permettant de réaliser une forte croissance

Dans le monde d'aujourd'hui, il existe une énorme communauté de plus de 7,2 mille startups fintech, ce qui apporte des avantages incontestables dans une variété de segments de marché, tels que la

démocratisation des transferts d'argent internationaux,

des solutions de paiement transfrontalières qui éliminent les obstacles aux entreprises, l'

inclusivité grâce à la création d'outils d'identification sur la blockchain et bien d'autres.

D'un autre côté, chaque entrepreneur est un homme d'affaires, et chaque startup est une entreprise commerciale risquée, poursuivant un objectif réel d'atteindre le niveau d'autosuffisance et, finalement, de réaliser des bénéfices. En essayant d'évaluer les opportunités commerciales, les entrepreneurs, entre autres, recourent à des prévisions en évaluant la taille du marché, la demande potentielle et les tendances de l'industrie dans divers segments, et également en examinant des modèles qui fonctionnent avec succès dans l'un ou l'autre segment qui les intéresse.

Pourquoi le monde plus d'un millier d'entreprises de paiement?

Tournons nos yeux vers la sphère des paiements. Ses principaux modèles sont Stripe, Square Cash, PayPal, M-Pesa, AliPay et Venmo. Grâce à leur succès, plus d'un millier d'entreprises de paiement opèrent déjà dans le monde. Et vraiment, pourquoi ne pas saisir cette opportunité? Au final, au troisième trimestre 2016, les revenus de PayPal provenant du traitement des paiements mobiles se

sont élevés à environ 26 milliards de dollars, soit 56% de plus que l'an dernier. Le profit des paiements mobiles occupe 29% du volume trimestriel total de l'entreprise. Selon les prévisions de son directeur général Daniel Shulman, travailler avec des paiements dans ce segment permettra à PayPal de réaliser 100 milliards de dollars de bénéfices au cours des 12 prochains mois.

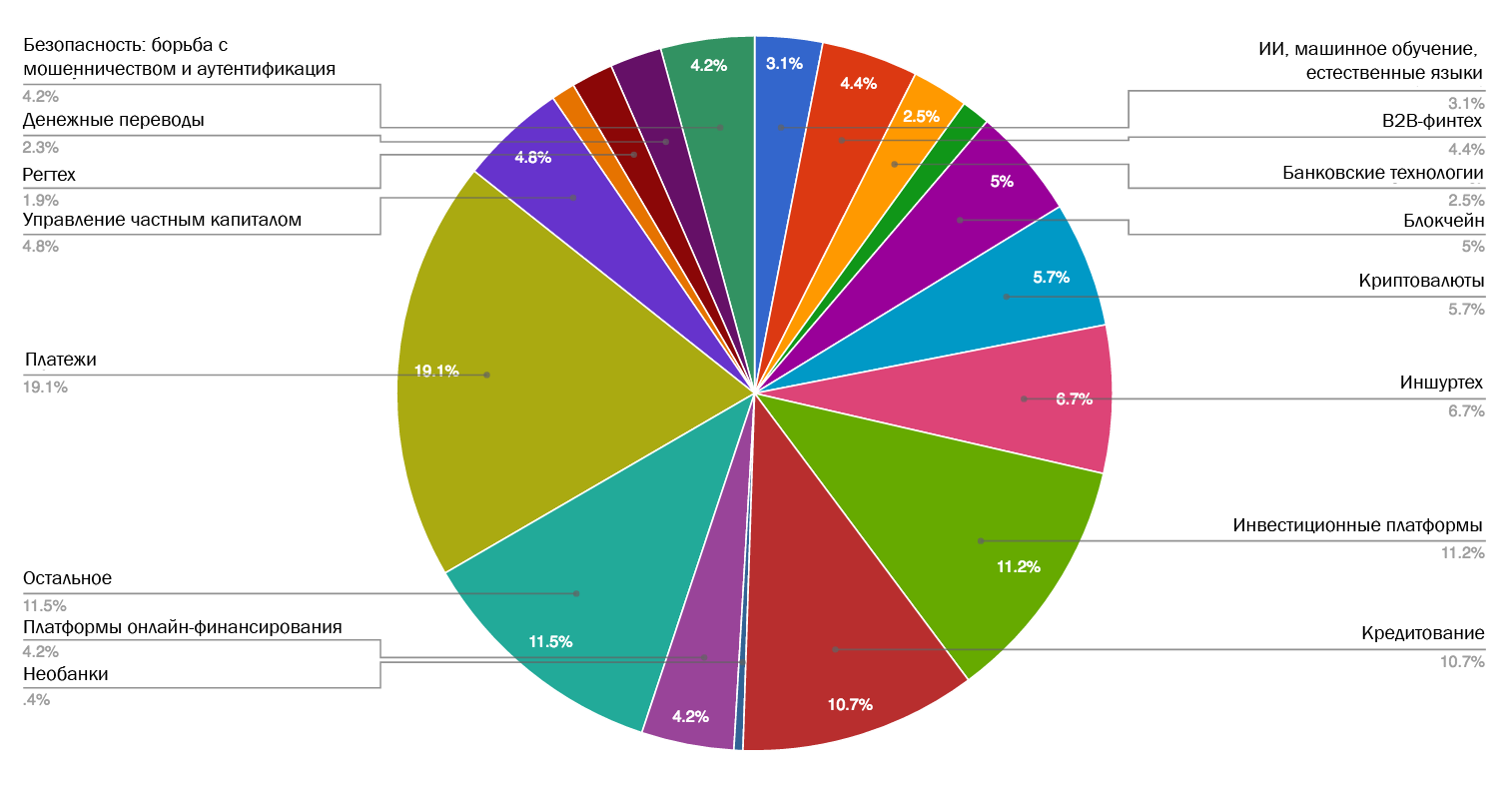

Sans surprise, les paiements, les prêts et le financement

restent des segments très populaires et bien financés. Selon la

base de données LTP

MEDICI , des segments de l'industrie du paiement comme les portefeuilles mobiles et les paiements représentent la plus grande part du «gâteau de paiement»: plus de 34% des acteurs dans ce domaine sont engagés dans ce domaine.

Source: MEDICI

Source: MEDICIDans le contexte d'une

concentration très clairement traçable et commune à toutes les industries sur les technologies mobiles, la participation au marché du paiement mobile, apparemment, promet un profit évident. Malgré l'effet wow depuis longtemps des paiements mobiles, les startups dans ce domaine apparaissent toujours avec une régularité enviable, ignorant la question très logique de savoir si les consommateurs dans leurs téléphones ont vraiment besoin d'une autre application de paiement. L'expérience offerte par chaque nouveau mode de paiement mobile est-elle fondamentalement et radicalement différente des autres applications disponibles dans ce segment? Y a-t-il vraiment de nouveaux «

océans bleus » devant nous? Les réponses à ces questions sont très probablement (ou même pour certaines) négatives.

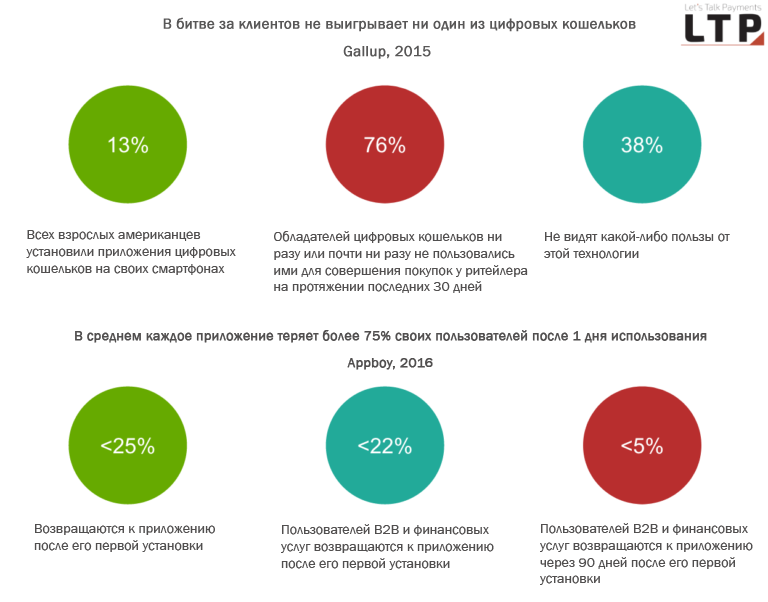

En parlant de consommateurs, selon une étude Gallup de 2015, seulement 13% de tous les Américains adultes avaient des portefeuilles numériques installés sur leurs smartphones au moment de l'enquête. De plus, 76% des détenteurs de portefeuilles numériques ne les ont jamais ou presque jamais utilisés pour magasiner avec un détaillant au cours des 30 derniers jours. L'expérience incohérente et les îlots individuels de solutions de paiement mobile sont aujourd'hui plus susceptibles d'être un

obstacle au développement de l'ensemble du segment.

De plus, la majorité des applications rencontrent des problèmes de rétention des utilisateurs: les estimations montrent que <25% des utilisateurs

reviennent à l'application après son installation initiale, et le taux de rétention total des clients chute à 11% dans la semaine suivant l'installation. Après 45 jours, ce chiffre tombe à 5%, tombant à un niveau de 4,1% après 90 jours.

Nous n'entrerons pas dans le modèle économique des startups fintech, qui pose depuis longtemps de

nombreuses questions , et notamment celles qui représentent

le segment des crédits . Je ne vais pas non plus aborder le développement d'applications bancaires lentement mais sûrement, qui ont presque rattrapé d'autres applications en termes de commodité et offrant non seulement les fonctionnalités de base de la gestion des comptes de crédit / débit, mais également de nombreuses autres idées qualitativement mises en œuvre qui leur permettent de gagner leur part de marché. Des marchés comme l'Inde sont en avance: la prolifération des technologies et des modèles commerciaux mérite une attention particulière.

Et pourtant il n'y a pas de doublure argentée

Il faut cependant reconnaître que les activités de la communauté fintech ont permis de nombreuses réalisations importantes. En voici quelques uns:

- Réévaluation du rôle de l'interface utilisateur et de la perception des utilisateurs des produits dans le domaine des services financiers

- Démocratisation des produits financiers ( applications d'investissement )

- Les solutions Fintech dans le domaine des paiements transfrontaliers permettent de développer l'activité en réduisant les coûts

- L'émergence de stratégies bien développées pour la gestion des dossiers clients (mécanismes alternatifs d'évaluation des notations de crédit et de traitement des données)

- Des transferts d'argent internationaux moins chers

- Utilisation de la science du comportement pour créer des solutions de sécurité avancées

- Intégration en douceur des paiements qui ont contribué à la croissance du commerce électronique

- Autre

Pour comprendre où le monde dans son ensemble évolue et la sphère financière en particulier, suivez les leaders intersectoriels

Comme mentionné précédemment, essayer de comprendre ce qui se passe autour de l'analyse de la situation dans la sphère fintech seule, c'est comme regarder dans l'espace: la lumière stellaire qui nous atteint est apparue il y a longtemps et loin de nous, et donc maintenant nous voyons réellement les objets comme ils l'étaient il y a quelque temps. De même, la saturation actuelle du marché des paiements est un indicateur du succès des pionniers qui ont commencé leur travail il y a une décennie. Tout cela, cependant, ne signifie pas que les paiements mobiles représentent actuellement l'opportunité la plus prometteuse.

Alors, que devons-nous faire pour mieux comprendre la direction dans laquelle se développe l'industrie des services financiers. Qui dirigera le ballon, les banques institutionnelles ou les startups fintech? L'une des options possibles consiste à prêter attention aux progrès dans les domaines qui constituent la base de la croissance indépendante des services financiers - technologies de l'information, informatique et autres similaires. En d'autres termes, la question est de savoir comment les technologies matérielles et logicielles sous-jacentes évoluent et qui contribue à ces changements ou les met en œuvre.

Examinons quelques exemples de «sans rapport» avec le sujet des changements qui se produisent dans différents secteurs et indiquons quelles tendances se renforcent et pourquoi:

Suppression progressive des interfaces physiques au profit de la voix et de la réalité virtuelle

Récemment, un certain nombre de changements ont changé de manière décisive la relation entre les entreprises et les consommateurs au-delà des écrans et des interfaces physiques. Plus important encore, ces changements ne viennent pas du monde financier. Regardons quelques exemples d'entreprises promouvant des interfaces interactives alternatives:

Apple

Il s'agit d'un

brevet remarquable pour un système de commande vocale domestique et d'autres développements connexes.

Brian Rommele de Pay Finders a fait une analyse détaillée de ce curieux brevet, examinant l'évolution future de Siri en utilisant l'un des exemples de son texte. Il décrit la situation dans laquelle Siri répond à la sonnette et agit comme intermédiaire entre les hôtes et les invités.

«Il s'agit d'un Siri sérieusement amélioré, dont le comportement est largement basé sur le contexte et l'application de l'architecture de tableau noir pour l'interaction. Nous constatons l’approche solide d’Apple pour développer une technologie de contrôle spatial et vocal à domicile. Le brevet décrit plusieurs autres scénarios qui étendent considérablement les capacités de Siri », explique Rommele.»

Amazon

Plus récemment, Amazon a sorti un

appareil vocal avec un écran et une caméra, qui a rapidement été examiné par des experts presque au microscope. L'appareil combine les fonctionnalités suivantes:

Amazon met également sa technologie à commande vocale

à la disposition du public , permettant aux développeurs d'accéder aux mêmes outils qui font fonctionner l'assistant numérique d'Alexa. Ces fonctionnalités sont fournies par la plate-forme Amazon Lex, combinant la reconnaissance vocale et textuelle avec des interactions conversationnelles. Il a été annoncé

pour la première fois

fin 2016 et était alors "au stade de pré-lancement", mais selon les nouvelles

données de Reuters , il est actuellement distribué aux développeurs.

Google

Google Assistant augmente rapidement ses fonctionnalités et devient plus intelligent, en comprenant mieux et en élargissant l'ensemble des tâches. L'Assistant Google pourra discuter avec d'autres assistants et travailler avec des calendriers. Entre autres choses, Rommele note le fait que Google Home aura sa propre plate-forme ouverte pour les développeurs et l'accès pour 70 fabricants différents qui créent des produits dans le segment de la maison intelligente.

De plus, récemment, le 18 mai,

il a été signalé que Google travaillait dur pour ajouter la fonction "présence de salle" à YouTube VR dans le cadre de la mise à jour de l'application et de la plate-forme Daydream dans son ensemble. La nouvelle fonctionnalité n'a pas encore été lancée, mais son ouverture est prévue pour une date ultérieure cette année. Une fois lancé, les utilisateurs de YouTube pourront faire des choses comme le chat dans le chat vocal général et regarder des vidéos panoramiques ensemble. Une telle expérience unique visera à créer le sentiment de partager du contenu avec des personnes qui sont dans la même pièce ensemble. Les utilisateurs seront emmenés dans une salle commune avec la possibilité de visualiser des vidéos panoramiques. Chacun d'eux sera représenté par son avatar en trois dimensions.

Facebook

Facebook, à son tour,

fait un gros pari sur la réalité augmentée - une technologie émergente qui crée l'effet de superposer des informations virtuelles utiles au-dessus du monde réel, capable de remplacer finalement les smartphones par quelque chose comme des lunettes ou une paire de lentilles de contact.

Exemples d'utilisation de nouvelles interfaces dans le secteur de l'assurance et de la finance:

- La technologie de reconnaissance vocale devient déjà populaire dans le secteur de l'assurance. Selon Chipin , au début de janvier de cette année, Fukoku Mutual Life a décidé de remplacer 34 de ses employés par IBM Watson Explorer AI, qui est capable d'analyser et d'interpréter des données textuelles, audio et vidéo non structurées pour calculer le montant des réclamations d'assurance.

- En décembre 2016, Capital One est devenue la première institution financière à utiliser les services de Cortana. La société investit activement dans la technologie vocale afin d'augmenter l'efficacité de ses services. Les clients de Capital One pourront désormais gérer leurs fonds à l'aide d'un dialogue animé qui ne nécessite pas de saisie manuelle des données avec Cortana.

Une entreprise a fait le tour du monde en fournissant une puissance de calcul sans précédent et son activité principale n'est pas liée au financement.

Pendant longtemps, le principal avantage sous-jacent à la supériorité des startups fintech sur les solutions institutionnelles était la composante technologique. Cependant, il y a seulement quelques jours, même l'excellence de la fintech a été remise en cause par une entreprise qui entretient une relation très éloignée avec les services financiers ou la fintech. Il s'agit d'IBM.

Le Blue Giant a

annoncé la création d'un prototype de processeur pour le premier ordinateur quantique commercial. Il s'agit de la première tentative de l'industrie de créer un ordinateur quantique universel disponible dans le commerce pour les entreprises et la science. Les professionnels

soulignent qu'une plate-forme capable de «penser» en dehors de l'espace des zéros et des uns est déjà capable de résoudre des tâches qui étaient auparavant considérées comme trop complexes pour les systèmes informatiques classiques. Cela signifie qu'elle pourra désormais résoudre des problèmes dans des domaines tels que les produits pharmaceutiques, l'IA, les services financiers et la logistique, auxquels nous n'avions même pas pensé auparavant.

Alors que des technologies telles que l'IA peuvent trouver des modèles cachés profondément dans d'énormes matrices de données, les ordinateurs quantiques peuvent trouver des solutions à des problèmes importants où il n'y a pas de modèles en tant que tels, et le nombre d'options possibles à considérer est trop grand pour être traité à l'aide d'ordinateurs classiques. Dans le cadre de cette initiative, IBM invite les parties intéressées à se joindre à l'exploration de nouvelles opportunités que cette approche complètement différente de l'informatique peut offrir.

À l'heure actuelle, l'équipe de projet IBM Q a créé et testé avec succès ses deux

processeurs universels les plus puissants pour l'informatique quantique - une réalisation que même les capacités de Watson s'estompent: le registre de processeur quantique à usage général se compose de

16 qubits , tandis que les utilisateurs professionnels se voient offrir un échantillon expérimental du registre à 17 qubits. En un clin d'œil, une grande société technologique a

pris le pas dans une course compétitive, retirant tous les avantages que les startups des plateformes regex, IA, de conseil robotique, de trading et d'investissement et de tout autre segment, dont l'innovation est basée sur leur capacité à traiter et extraire de la valeur d'énormes tableaux de données complexes structurées et non structurées.

«Les améliorations techniques importantes annoncées aujourd'hui permettront à IBM d'étendre les capacités des futurs processeurs à 50 qubits ou plus et de démontrer une puissance de calcul qui va au-delà des ordinateurs classiques d'aujourd'hui. - a commenté le développement d'Arvind Krishna, directeur d'IBM Research et Hybrid Cloud, «Ces puissantes mises à jour de nos systèmes quantiques fournies via IBM Cloud nous permettront d'ouvrir de nouveaux horizons et des applications pratiques, dont l'étude est presque impossible en utilisant uniquement des ordinateurs classiques.»

Quelques conclusions des exemples ci-dessus

- Les développements importants suivants dans le domaine des services financiers ou des technologies financières ne seront pas toujours associés aux découvertes faites dans ces industries , mais plutôt aux environnements qui sous-tendent toutes les décisions - c'est-à-dire les technologies matérielles et logicielles. Le prochain grand saut sera réalisé par les entreprises technologiques qui définissent des normes modernes et progressent dans l'augmentation de la puissance de calcul et l'accessibilité de ces nouvelles opportunités à des fins commerciales.

- Les startups de tous les segments dont l'avantage concurrentiel sous une forme ou une autre est basé sur le traitement des données et l'extraction d'éléments utiles devraient envisager de passer à un niveau complètement différent de capacités informatiques . Ils doivent également comprendre comment les interfaces interactives évoluent pour fournir des services utiles grâce au bon choix de canaux. En particulier, nous parlons de segments tels que les solutions d'intelligence artificielle, la regtech, les investissements, le trading et les conseillers en robots (les experts de JPMorgan ont déjà exprimé des doutes quant à l'avenir de ces derniers).

- Les interfaces traditionnelles sont testées pour leur solidité par des acteurs influents tels que Amazon, Google, Facebook, Apple . Comme alternative aux interfaces physiques, les géants travaillent sur les assistants vocaux et la VR. Les assistants connectés à un seul espace d'information deviennent plus intelligents et plus fonctionnels, notamment, commencent à mieux comprendre la parole naturelle et à reconnaître les images. Le pari sur les interfaces physiques et les technologies mobiles ne peut plus garantir la préservation de la pertinence dans le contexte du développement de solutions vocales. L'obsession de Facebook pour l'idée d'éliminer les smartphones et son désir de conquérir l'espace virtuel peut conduire au fait que les interfaces classiques et les solutions développées pour eux seront finalement démodées.