Au cours des trois dernières années, il y a eu de nombreux développements dans le domaine des paiements - et, dans un sens plus large, dans le domaine du commerce.

PayPal s'est

lié d'amitié avec les réseaux de cartes et leurs émetteurs.

L'Inde a

démonétisé sa monnaie et lancé un programme pour introduire les paiements numériques.

Amazon a

lancé le commerce vocal avec Alexa et un portefeuille d'applications et d'appareils qui le rendent désormais accessible aux consommateurs.

Selfie Pay

est devenu une réalité .

Walmart a

acheté Jet.com pour renforcer ses activités de commerce électronique.

Le paiement rapide du travail

à la pièce

a fortement stimulé le développement de l'économie des gains à la pièce.

Les paiements nous rapprochent du jour où nous pouvons refuser les chèques (

#killthecheck ).

Les efforts de lutte contre la fraude de l'écosystème de paiement ont réduit le niveau de fraude en ligne d'environ un tiers.

Mais quelque chose n'a pas été fait au cours des trois dernières années: les consommateurs n'ont pas été encouragés à utiliser les smartphones comme facteur de forme numérique pour les paiements dans les règlements dans les magasins physiques.

En fait, les résultats

de la recherche «Mise en œuvre et utilisation des paiements mobiles»

de PYMNTS / InfoScout au cours des neuf derniers trimestres sont à peu près les mêmes qu'auparavant: les consommateurs n'ont aucune bonne raison de ne pas oublier de les utiliser, bien qu'ils tiennent généralement le téléphone d'une main dans le magasin tandis que l'autre sortez leur carte plastique pour payer à la caisse.

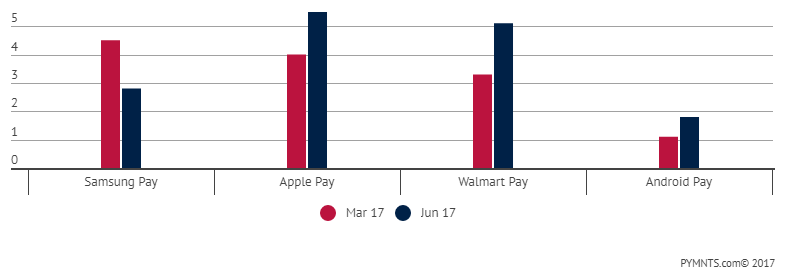

Utilisation des portefeuilles mobiles

Clarifions ce que nous entendons par «utiliser»: il s'agit du pourcentage de personnes qui ont un mode de paiement sur leur téléphone qui paient dans un terminal qui prend en charge cette méthode, et enfin, celles qui l'utilisent réellement pour effectuer un achat.

La réticence à échanger un portefeuille en cuir contre un portefeuille électronique ne disparaît pas, malgré la propagation des terminaux compatibles NFC pour «[insérer le nom souhaité] Pay», qui nécessitent une communication sans contact pour initier le paiement, une réalité plutôt décevante pour le «grand-père» de tous les «Pay» - Apple Pay - malgré la mention enthousiaste d'Apple Pay par le directeur d'Apple, Tim Cook, dans son dernier

rapport sur les résultats la semaine dernière.

Selon lui, Apple Pay

pourrait être "actuellement le numéro un des services de paiement sans contact sur les appareils mobiles, qui représente 90% de toutes les transactions dans le monde". Mais cela revient à dire que vous êtes le meilleur des trois tiers de la classe des trois: il reste toujours la classe des trois.

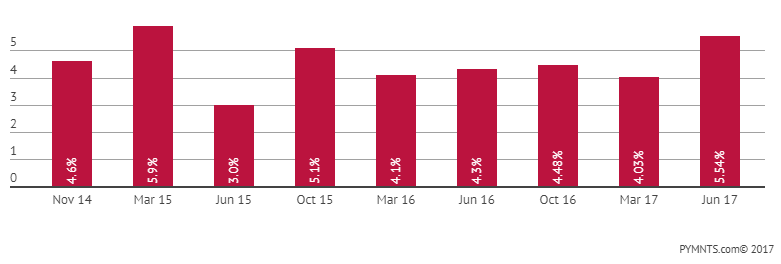

Utiliser Apple Pay

Après presque trois ans - après tout le battage médiatique et les énormes investissements dans la publicité et la promotion - Apple Pay ne peut même pas représenter 6% de son utilisation sur le plus grand marché de paiement au monde.

Selon nos résultats, l'utilisation moyenne sur neuf trimestres est d'environ 4,5%. Bien qu'un maximum de 5,9% ait été observé et que le dernier trimestre l'indicateur ait atteint 5,5%, la tendance reste inchangée, malgré la croissance de ce trimestre.

À ce stade de son cycle de vie et de son cycle de maturité, la question se pose: pourra-t-il jamais franchir ce plafond?

Fin juin, lors de la prochaine enquête, 24,5% des personnes interrogées ont déclaré avoir essayé Apple Pay pour la première fois, contre 21,9% en mars. Et 5,5% ont déclaré l'avoir utilisé pour payer leurs achats, ce qui est supérieur à 4% en juin, mais inférieur au maximum de mars 2015.

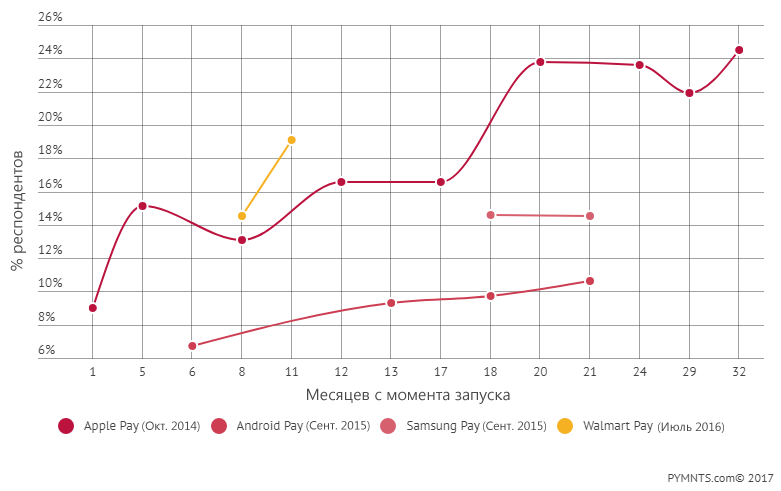

Il est difficile de comprendre s'il s'agit du début d'une tendance à la hausse séquentielle ou d'un autre saut, mais statistiquement, cela ressemblait à un autre saut aléatoire le long d'une ligne de tendance plutôt sombre. Lorsque nous avons demandé aux consommateurs à quelle fréquence ils utilisaient Apple Pay pour payer dans un magasin physique, ils ont répondu qu'ils l'avaient fait dans environ 18% des cas. Depuis mars, ce chiffre n'a pas changé et continue de baisser depuis octobre 2015.

Cependant, il y a une exception à cette histoire:

Walmart Pay .

Depuis mars, nous avons observé comment la fréquence de première utilisation de Walmart Pay a augmenté de 31,7% à 19,1% des répondants. Le nombre de ceux qui ont une application sur un smartphone et l'utilisent pour le paiement a

augmenté de 53,5% à 5,08% des répondants.

Ce saut n'est pas intéressant en soi, mais en raison de la rapidité avec laquelle Walmart Pay oblige les utilisateurs qui l'ont essayé pour la première fois à le réutiliser. Une utilisation au niveau de 5,03% est observée après seulement 1 an sur le marché et ce trimestre n'est que légèrement en deçà de l'indicateur Apple Pay de 5,5%, qui était déjà sur le marché pour la troisième année.

La fréquence d'utilisation de Walmart Pay est également une histoire intéressante.

Près de 50% (plus précisément, 47,2%) des répondants qui achètent chez Walmart disent qu'ils l'ont utilisé à chaque occasion - seulement 6,6% ont déclaré qu'ils n'avaient jamais pensé à l'utiliser du tout.

Cependant, cela ne signifie pas que Walmart n'est pas confronté à des tâches difficiles. Le plus grand concurrent de Walmart Pay est l'argent comptant - c'est ce qu'ils utilisaient à la place de Walmart Pay, selon les consommateurs, et beaucoup d'entre eux l'utilisent encore lors de leurs achats. Cartes Ditto EBT qui ne peuvent pas encore être enregistrées dans un portefeuille numérique pour le paiement. Ce sont deux problèmes importants et importants pour Walmart Pay.

Utiliser un portefeuille mobile: des mois après le lancement

Cependant, il semble que la popularité de Walmart Pay ne réside pas dans la capacité même de payer les achats à l'aide de l'application dans le magasin, mais plutôt dans un

ensemble de fonctions supplémentaires qui accompagnent le processus de paiement à la caisse.

Mais ce n'est même pas un paiement au sens traditionnel du terme.

En fait, le code QR Walmart Pay identifie l'utilisateur avant même le début du processus de paiement, après quoi le consommateur peut remettre le téléphone dans son sac. Le processus d'utilisation des coupons, des codes promotionnels, des bonis d'épargne et des cartes-cadeaux (le cas échéant) commence dans l'application, offrant tous les choix au consommateur jusqu'à ce que le paiement soit terminé. Walmart Pay prend également en charge la commande d'épicerie mobile, qui vous mènera à la fenêtre de la voiture, aux achats en ligne et aux paiements en espèces dans le magasin, et maintenant à un certain nombre de services financiers, y compris les économies.

Tout cela est allé beaucoup plus loin qu'Apple Pay, qui essaie toujours de passer par cette quête du magasin (et semble avoir fait le mauvais chemin).

L'intégration de programmes de fidélité en magasin dans Apple Pay semble tentante - jusqu'à ce que vous deviez faire la queue pour payer à la caisse pour vous rendre à la caisse et payer. Selon nos répondants, l'utilisation d'une carte fonctionne bien à ce stade, d'autant plus que l'utilisation des systèmes de paiement par carte lors du paiement des achats dans la plupart des magasins est assez rapide aujourd'hui.

Vous pouvez dire: attendez, mais Tim Cook, lors d'une récente téléconférence sur les activités financières de l'entreprise, a déclaré que 3/4 des transactions Apple Pay ont lieu en dehors des États-Unis, où, selon lui, «l'infrastructure de paiement mobile se développe plus rapidement qu'aux États-Unis. ".

Malgré le fait que toutes les innovations de paiement innovantes viennent des États-Unis (si je le lis à haute voix, vous entendriez une large part de sarcasme dans ma voix), ce pays peut-il être à la traîne des terminaux de paiement sans contact omniprésents pendant plusieurs années? Selon les statistiques, 52% des vendeurs aux États-Unis acceptent les paiements sans contact, y compris de nombreuses petites entreprises prospères, telles que les cafés et les boulangeries, qui fonctionnent avec des terminaux de vente intégrés, tels que Clover et Square.

Malheureusement, cela ne peut pas être la raison pour laquelle Apple Pay ne parvient pas à gagner des consommateurs aux États-Unis - même si cela pourrait être une bonne excuse pour la faible popularité d'Apple Pay dans son pays d'origine - et, franchement, j'ai été critiqué lors de l'examen de leur première stratégie lancer un système de paiement.

Mais qu'en est-il des autres marchés mondiaux qui représentent 75% des transactions Apple Pay?

Combien coûte Apple Pay et où les consommateurs l'utilisent-ils?

Peut-être au Royaume-Uni, où le paiement sans contact n'est pas très populaire?

Peut-être en Australie, où les grandes banques ont essayé de bloquer Apple Pay parce qu'elles ne voulaient pas obtenir 15 pb. Apple Pay avec ses propres portefeuilles mobiles sans contact?

Peut-être au Japon, où au cours des 15 dernières années aucun portefeuille mobile n'a réussi à gagner en popularité, et où l'utilisation d'Apple Pay, comme au Royaume-Uni, ne semble pas très populaire?

Peut-être dans l'un des nouveaux marchés, comme la Suède ou le Danemark, où les paiements numériques font partie intégrante de la vie, mais où les systèmes locaux comme Swish et Dankort, qui sont largement utilisés et utilisés aujourd'hui, sont-ils si populaires?

La réponse courte à cette question est que nous ne savons pas et ne saurons peut-être jamais.

La réponse probable à cette question est peu probable, car si c'était le cas, Apple en aurait parlé.

Exemple: même lorsque Apple a énuméré toutes les raisons des revenus de services dans son rapport sur les résultats la semaine dernière en réponse à une question d'un analyste, cette liste était tout sauf Apple Pay. Personne n'est revenu sur cette question.

Il est bien connu qu’Apple Pay n’est pas utilisé en Chine, où la société compte sur l’avenir et où Apple Pay en tant que solution de paiement mobile bombarde les utilisateurs de promotions et de cadeaux pour les inciter à essayer le système.

Il est entendu que la Chine est une priorité pour Apple en tant que deuxième plus grande économie du monde. Il n'y a qu'un seul problème: Apple n'est pas devenu la priorité absolue de la Chine.

En tant qu'entreprise, Apple a perdu des ventes en Chine depuis 2012, qui ont chuté de 10% au dernier trimestre après une baisse de 14% par rapport au trimestre précédent. Apple détient une part de ~ 9% sur le marché de la téléphonie mobile en Chine et une part de 0% sur le marché des paiements (je pense que les chiffres sont tout simplement arrondis!), Selon une étude de

China Channel . En Chine, Apple est considérée comme une marque de luxe, mais maintenant c'est l'un des nombreux téléphones que les consommateurs chinois achètent pour accéder aux choses les plus importantes pour les consommateurs chinois: WeChat et autres chats, jeux et applications commerciales de l'écosystème mobile.

Selon un rapport de China Channel, 67% des consommateurs chinois utilisent les codes QR Alipay ou WeChat Pay pour payer au magasin, 22% utilisent des cartes UnionPay et 11% utilisent de l'argent comptant (et zéro pour cent utilisent Apple Pay). Lorsque 4000 consommateurs chinois ont été invités à choisir entre WeChat et Apple Pay, 88% ont choisi WeChat - et seulement 4% ont choisi Apple. L'écosystème d'applications Apple, qui est très attractif pour les consommateurs d'autres pays, a peu d'attrait pour le consommateur chinois, qui obtient tout ce dont nous avons besoin de WeChat.

En Inde, Apple est également compliqué.

Selon

Kantar , la part de marché d’

Apple de 1,3 milliard de personnes, où les téléphones fonctionnels continuent de dominer, avec une croissance du PIB de 7% par an, représente 3% du marché des smartphones. Sur ces 1,3 milliard de personnes, 70% vivent en dehors des grandes villes et 93% des habitants des zones rurales n'ont jamais effectué de transferts numériques.

Eh bien, et quel est le problème, demandez-vous - surtout compte tenu du fait que les deux tiers de la population ont moins de 35 ans?

Prix et concurrence

Le prix moyen d'un smartphone est

de 155 $ . Les plans de fabrication de smartphones d'Apple en Inde suggèrent qu'ils se vendront 455 $. Les smartphones moins chers et de meilleure qualité fabriqués par les OEM chinois occupent actuellement 51,4% du marché indien, soit une augmentation de 142% par rapport à l'année dernière. Les schémas de portefeuille mobile, causés par la démonétisation et indépendants du matériel, sont très populaires. Paytm, soutenu par SoftBank et Alipay, compte 200 millions d'utilisateurs et continue de croître. Oxigen, MobiKwik, PayU / Citrus Pay, ainsi que les programmes d'affiliation PayPal / réseau et les réseaux de cartes de codes QR du programme Bharat, avaient la même position initiale sur le marché, où le matériel téléphonique n'est dans une large mesure que la base de la possibilité d'effectuer des paiements numériques, ce qui améliore et simplifier la partie financière de la vie du consommateur indien.

Alors qu'est-ce que tout cela signifie?

Après neuf trimestres de suivi de 8 000 consommateurs par trimestre, un verdict peut être rendu.

Les consommateurs américains ne veulent pas de nouveau mode de paiement pour l'ancien mode de paiement à la caisse.

Au lieu de cela, ils, y compris les propriétaires d'iPhone, souhaitent développer un nouveau système dans lequel il n'y aura pas que l'inefficacité de la façon de payer les achats dans les magasins. Ils

voient les appareils connectés comme un moyen d'utiliser de nouvelles méthodes de paiement.

En d'autres termes, les consommateurs ont besoin d'un nouveau mode de paiement avec le nouveau mode de paiement.

La fusion des mondes en ligne et hors ligne - et les opportunités d'achat et de paiement pour les consommateurs, que j'ai écrites et dont j'ai parlé depuis 2010 - ne sont pas de vains mots. Il s'agit d'une description de ce que les consommateurs attendent des paiements numériques.

Et aussi ce que les consommateurs utilisent.

Nous pouvons donner un seul exemple - une

commande mobile préliminaire , qui est extrêmement populaire auprès de toutes les marques qui ont commencé à l'utiliser. Il représente plus de 50% des transactions pendant les pics de charge et la taille moyenne des commandes augmente de 20%.

Cela aidera également à identifier les prétendus gagnants et perdants dans les portefeuilles mobiles. Aux États-Unis et dans le monde.

Ou peut-être déjà déterminé.