Les amateurs de fintech peuvent discuter sans cesse de la façon dont les bons représentants des technologies financières dans l'industrie des services financiers et en général ont réalisé, et même une certaine quantité de vérité sera présente dans leurs déclarations.

En effet, plus de 7 000 start-ups fintech du monde entier prouvent en pratique leur capacité à dépasser le niveau habituel de service aux consommateurs. De plus, la taille des investissements en capital-risque dans le domaine des fintech dans le monde en 2016 a augmenté de 11% pour

atteindre 17,4 milliards de dollars . Si nous parlons de 2017, nous avons déjà des alternatives fintech qui semblent plus attrayantes que n'importe quel service bancaire similaire.

Cependant, il y a un processus qui mettra inévitablement fin à cette marche triomphale. La consolidation des ressources (financières, humaines, technologiques et d'idées) dans le secteur des services financiers rétablira l'équilibre du pouvoir sur le marché et le ramènera à son état d'origine, dans lequel la majeure partie du marché sera contrôlée par un nombre très limité d'entreprises.

À cet égard, il convient de noter que les domaines des paiements et des prêts feront probablement partie des premiers segments qui démontreront la futilité d'une grande variété d'acteurs par leur exemple. Plus d'un millier de startups de paiement à travers le monde essaient d'offrir le même service de base sous différents signes. Dans le même temps, les paiements, les prêts et le financement sont des segments qui

peuvent se targuer du financement

le plus stable et de la plus grande variété d'offres. À l'intérieur du segment des paiements, les portefeuilles mobiles et les paiements sont le secteur d'activité le plus populaire. Selon la base de données

MEDICI, environ 34% des sociétés de

fintech de paiement y travaillent déjà.

Pendant ce temps, une

étude Gallup de 2015 indique que seulement 13% des adultes américains détiennent des portefeuilles numériques sur leurs smartphones. La plupart de ces 13% (76%) ne les utilisaient pas du tout ou pratiquement pour faire des achats au cours du dernier mois (au moment de l'étude). L'expérience client disparate et les îlots de solutions mobiles existant séparément les uns des autres constituent un obstacle au développement de l'ensemble du segment.

D'une manière ou d'une autre, cette situation a un bon côté. L'héritage de la cacophonie fintech actuelle sera transformé des modèles commerciaux, de nouvelles cultures d'entreprise, une automatisation importante et des solutions individuelles qui peuvent conduire à une baisse des coûts commerciaux (par exemple, les applications d'investissement), repenser le rôle de l'interface utilisateur dans le secteur des services financiers, élargir les opportunités commerciales en raison de l'émergence de paiements transfrontaliers, envois de fonds moins chers, progrès dans le profilage des utilisateurs (par exemple, cotes de crédit alternatives), application béhaviorisme pour les solutions de sécurité avancées, paiements invisibles. Toutes ces solutions peuvent relancer le e-commerce, fidéliser les consommateurs et dynamiser la croissance des ventes.

De sombres attentes quant à l'avenir d'un grand nombre d'équipes cherchant à apporter des changements innovants dans le segment des technologies des services financiers ont plusieurs raisons. À bien des égards, le scénario de consolidation est déterminé par l'état actuel des marchés des technologies financières les plus populaires et les décisions stratégiques judicieuses prises par les principaux acteurs.

Les institutions financières absorberont les sociétés de technologies financières pour redéfinir complètement leurs services et leur approche

De cette façon, ils reprendront le contrôle des développements avancés et des marchés de niche.

Il convient de noter

qu'environ 75% des startups qui ont reçu un financement par capital-risque

échouent . Bien sûr, les chiffres peuvent différer pour différents marchés, mais dans l'ensemble la même tendance peut être tracée: un grand nombre de sociétés de capital-risque échouent pour une raison ou une autre: manque d'investisseurs expérimentés, positionnement incorrect du marché, problèmes avec les régulateurs, un plan de marketing flou, erreurs des dirigeants , erreurs de gestion financière et plus encore. Toutes ces lacunes conduisent au fait que les entreprises qui ont montré leur meilleur côté se battent pour gagner leur part de marché.

Cependant, même ces 25% des joueurs les plus efficaces sont loin de devenir des «licornes». Les grandes institutions financières ont développé une stratégie judicieuse pour atténuer la menace évidente des marchés de niche. Son essence est très simple et correspond à l'ancienne règle "garder les amis proches et les ennemis encore plus proches". Pour rapprocher les startups, les acteurs majeurs mettent en place divers essais, incubateurs, accélérateurs, laboratoires innovants, fonds d'investissement et partenariats. Dès que le débat sur la place de la fintech dans le secteur des services financiers s'est calmé et que le vecteur de développement a été défini, la place du suivi et de la collecte d'informations est venue aux partenariats prospères et mutuellement bénéfiques entre les startups et les institutions fintech (dans le domaine de l'assurance et de la banque).

Visa, l'une des deux sociétés de traitement qui contrôlent le marché international des paiements, a récemment

acquis une part du capital social de Klarna, une start-up suédoise de licorne de commerce électronique. Après la conclusion de l'accord d'investissement, les sociétés ont annoncé le début d'un partenariat stratégique visant le lancement conjoint de nouveaux produits. Klarna n'est pas la première acquisition stratégique de Visa. Plus tôt, le géant du paiement a également investi dans deux autres startups financières à croissance rapide - Square et Stripe. En 2016, Visa et MasterCard aux États-Unis ont traité à elles seules des transactions totalisant

4,3 billions de dollars - deux fois le même chiffre il y a dix ans.

Selon certains rapports,

au moins la moitié des sociétés de services financiers dans le monde prévoient d'acheter des startups fintech au cours des 5 prochaines années. En outre,

8 institutions

sur 10 envisagent la possibilité de conclure des partenariats stratégiques avec des entreprises engagées dans des prêts directs. Dans cet esprit, nous pouvons dire que les plates-formes de transfert d'argent numérique et d'autres sociétés changeront le visage de l'industrie du commerce électronique.

Même les sociétés fintech traditionnelles choisissent cette voie. Paypal a récemment

acquis Swift Financial pour renforcer sa position dans le segment des prêts aux petites entreprises, dans lequel la concurrence s'est intensifiée de manière significative au cours des 2 dernières années. PayPal a lancé son produit pour la première fois sur l'offre de fonds de roulement en 2013. Depuis lors, de nouveaux acteurs forts tels que Square et Kabbage sont apparus sur le marché, offrant leurs propres lignes de crédit aux petites entreprises.

Les leaders technologiques devraient également devenir plus agressifs en termes d'acquisitions stratégiques, car cela les aidera à pénétrer de nouveaux créneaux et à renforcer leurs positions dans les domaines d'activité existants. Par exemple, le directeur général de la startup norvégienne de fintech

Auka Daniel Doderlein a donné un exemple avec IBM, qui, selon lui, ira «faire du shopping» l'année prochaine. Dans

une interview avec CNBC, il a déclaré que les grandes entreprises commenceront à acquérir des «fragments» et des «créneaux verticaux» distincts, des fournisseurs offrant leurs services sur des marchés spécifiques, car les grands acteurs auront besoin de technologies qui leur permettront d'utiliser pleinement la directive de la nouvelle directive européenne de paiement

PSD2 . Selon Doderlein, les géants de la technologie qui ont longtemps et régulièrement coopéré avec les banques commenceront à s'intéresser à l'afflux de nouvelles entreprises de technologies financières.

Le nombre d'acteurs solides dans certains des hubs fintech les plus avancés est très limité.

Dans l'un des marchés fintech les plus attractifs au monde - la Chine (plus précisément, nous parlons plus de Hong Kong, plutôt que de la Chine continentale, et pourtant) il n'y a que deux acteurs monopolistes dans le domaine des paiements mobiles - Alipay et Tenpay - qui détiennent 91% du marché intérieur. marché.

Plus important encore, les entreprises influentes du monde entier essaient souvent d'étendre leur influence en pénétrant d'autres marchés et de nouveaux secteurs d'activité, car cette étape renforce leur position et leur donne un avantage concurrentiel sur des marchés de niche par rapport aux petites entreprises. Par exemple, Ant Financial, une filiale de paiements numériques d'Alibaba en Chine, était prête à payer

1,2 milliard de

dollars pour un accord avec MoneyGram. Comme l'

explique le Financial Times, MoneyGram est la première acquisition majeure de la société aux États-Unis, tandis que Ant Financial a effectué un certain nombre d'investissements dans des sociétés de paiement mobile en Inde, en Thaïlande et en Corée du Sud au cours des dernières années. Alipay, initialement créé pour servir les activités de commerce électronique d'Alibaba, domine aujourd'hui l'énorme marché chinois des paiements mobiles.

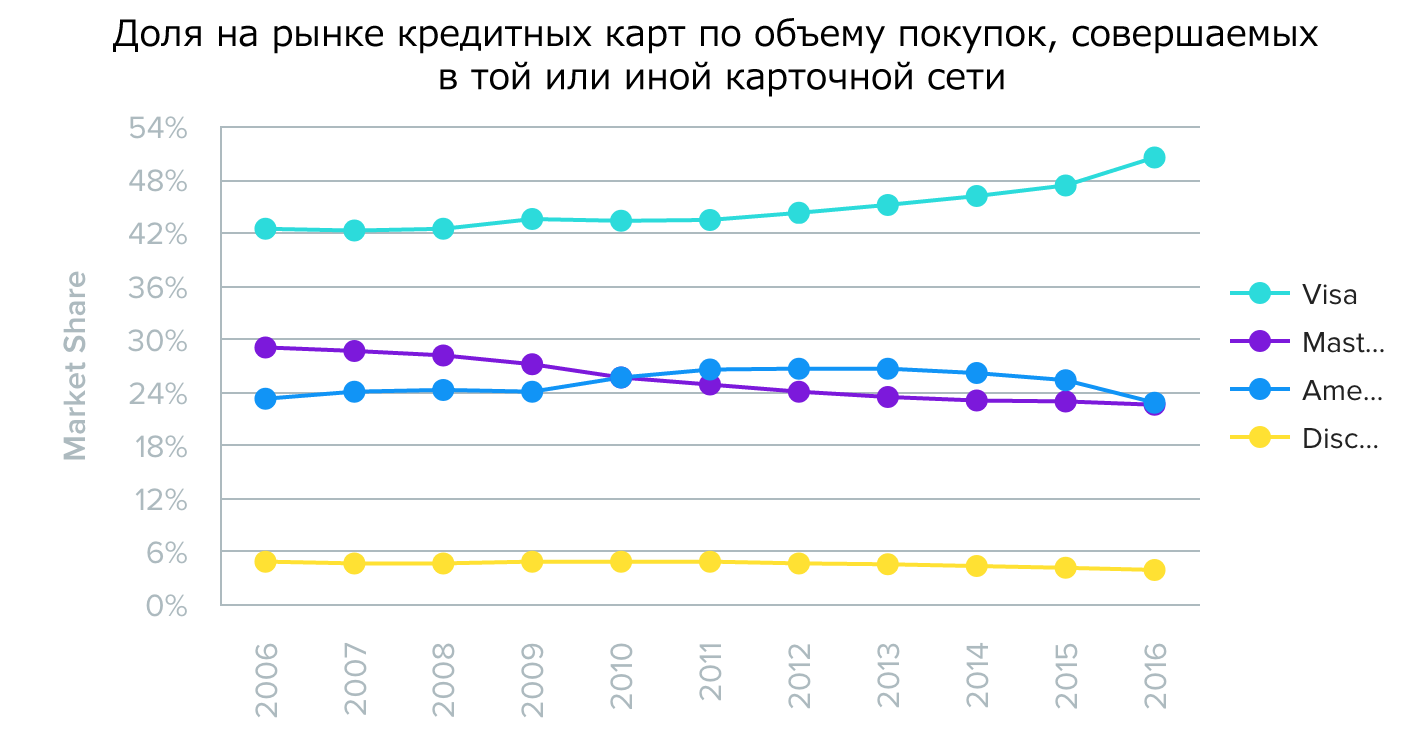

Aux États-Unis, les 4 plus grands réseaux de cartes - Visa, MasterCard, American Express et Discover - dictent en fait aux consommateurs les conditions et les possibilités d'utilisation des cartes de crédit et de débit, a déclaré WalletHub, citant des

statistiques . Visa et MasterCard

ont un avantage significatif en termes de prévalence d'accepter leurs cartes dans le monde entier. Quant à Amex et Discover, selon le même WalletHub, ils proposent leur service pour simplifier les paiements en émettant des cartes directement aux utilisateurs, sans intermédiaires.

Source: WalletHub

Source: WalletHub Source: WalletHub

Source: WalletHub Source: WalletHub

Source: WalletHubLe service de paiement indien Paytm, dont Alipay détient la part via One97, a augmenté sa part de marché à

67,9% pendant six mois, tandis que la part de son concurrent Freecharge s'élevait à 11,4%. Comme l'explique

Financial Express , ce chiffre représente le volume de transactions enregistrées par les opérateurs de portefeuilles de paiement dans 10 grandes villes du pays. Un autre 5% du marché est allé à AirtelMoney et Mobikwik.

À l'avenir, les consommateurs interagiront avec moins de fournisseurs.

Récemment, le Forum économique mondial a publié un

document intitulé «Aller au-delà de la fintech: une évaluation pragmatique du potentiel d'innovation dans le domaine des services financiers», dont les auteurs suggèrent notamment qu'il y aura une consolidation sur le marché, les entreprises les plus performantes augmenteront leur part de marché dans en fin de compte, les consommateurs établiront des relations avec moins de fournisseurs. Dans le contexte de la consolidation, la distribution de produits sera le point d'entrée le plus probable pour les grandes entreprises technologiques en raison de leurs connaissances technologiques approfondies.

L'organisation fournit la liste suivante des conséquences possibles auxquelles les institutions financières seront confrontées en cas de consolidation:

- Toutes les entreprises tenteront de devenir des distributeurs de leurs produits et des produits d'autres sociétés. Leur succès dépendra des marchés existants et de leur capacité à devenir une «entreprise à l'oreille».

- Un distributeur de produits devra probablement lutter pour la constance et le maintien du même niveau de qualité dans une fragmentation croissante du monde des appareils connectés au réseau.

- Les participants au marché détenus recevront un avantage dans la course au droit de devenir distributeurs en raison de leur large clientèle. Néanmoins, ceux qui ne parviennent pas à devenir des distributeurs de produits devront faire face à une baisse de la rentabilité des produits, qui sera due à la transformation des produits en un produit de streaming typique.

La consolidation du marché signifie que les sociétés de technologie financière qui n'ont pas une large base de clients et la capacité de se développer rapidement devront chercher des niches si elles veulent réussir à devenir des distributeurs. Les distributeurs existants peuvent, au contraire, aider les entreprises de technologies financières à rivaliser avec des acteurs du marché plus expérimentés, en s'appuyant sur l'unicité et la spécialisation étroite des produits proposés.