Présentation

Je suis engagé dans l'automatisation de la comptabilité depuis 17 ans. Après uni a travaillé comme programmeur comptable. Il s'est avéré qu'il y avait une demande pour les programmeurs de ce programme. Changé un emploi, le second. A commencé à prendre des commandes sur le côté. Il s'est avéré (ou semblait) que l'exécution des commandes est plus rentable que la réception d'un salaire. Il est devenu entrepreneur privé. Il s'est avéré (ou encore il semblait) que la vente d'un programme était plus rentable que la programmation. Devenu revendeur. Il s'est avéré que le plus rentable - un abonnement aux mises à jour et à la maintenance. Il est peut-être encore plus rentable de créer un service Web pour la comptabilité en ligne ...

Au cours du travail, j'ai dû embaucher des programmeurs et enseigner les bases de la comptabilité. Quand j'enseignais aux programmeurs comptables, j'aimais leur dire toute la théorie de base en une heure. Il est agréable de déchirer les voiles de complexité et de mystère. Il s'avère que personne n'a besoin de cours de comptabilité. Il n'y a pas une telle science. Est-ce un ensemble de termes dans lesquels les comptables eux-mêmes sont confus ...

La comptabilité est obsolète. Il a été inventé pour conserver des registres sur papier. Et maintenant, quand il a été progressivement transféré vers un ordinateur, il s'avère que de nombreuses règles comptables ont tout simplement perdu leur sens. Le programme informatique qui a été créé pour implémenter la comptabilité dans un ordinateur a supprimé le besoin de sa mise en œuvre. Tous ces registres, mandats de magazine, livres de caisse, livres généraux, échecs et autres bêtises ... tout est déjà en train de mourir.

Il n'y a rien de compliqué - c'est le secret principal. La comptabilité est plus simple que les mathématiques de cinquième année. Bien sûr, avec la mise à l'échelle, la complexité augmente. Mais, relativement parlant, 80% des comptables utilisent 20% de la théorie de la comptabilité. Qui peut être trouvé en 15 minutes de lecture.

Des exemples sont donnés par la comptabilité ukrainienne.

Dans d'autres pays, les comptes peuvent avoir des désignations différentes. Soit dit en passant, c'est l'une des raisons de la confusion - les termes errent d'un pays à l'autre, tandis que dans différents pays, ils peuvent avoir des significations différentes. J'ai essayé d'utiliser le plus universel et de rejeter l'ambigu.

Alors allons-y ...

Le premier terme, le

Cabinet est une entreprise, entité juridique. PE, LLC, FLP ou autre type. À proprement parler, FLP est un individu. Mais il est autorisé à faire des affaires et à avoir tous les attributs d'une entité juridique. Par conséquent, elle sera également appelée entreprise.

Défi comptable

La tâche de la comptabilité est de savoir exactement tout sur l'entreprise, qui peut être estimé et calculé. Combien d'argent est à la caisse, sur le compte courant, sur la quantité de marchandises en stock, dans le magasin. Combien de marchandises sont expédiées, combien de services sont fournis, combien sont payés, combien de meubles, d'appareils et de bâtiments appartiennent à l'entreprise. Combien l'entreprise doit-elle aux fournisseurs et vice versa? Combien d'impôts doivent payer. Etc.

À proprement parler, la comptabilité n'est pas tenue de connaître la quantité de biens, services, matières premières, équipements et mobilier. Il lui suffit de fonctionner avec des montants. Mais dans les activités de l'entreprise, la quantité et le montant sont étroitement liés. Par conséquent, on estime généralement que la comptabilité doit connaître la

somme de tout ce qui se trouve dans l'entreprise et le

montant , si cela peut être calculé.

Comptabilité - rendre compte de tout ce qui peut être compté en argent et en quantité dans l'entreprise.

Équilibre

Le mot équilibre a deux significations:

- Tout ce qui appartient à l'entreprise

- Rapport comptable

Ils disent que tout ce qui appartient à l'entreprise, ses biens, ses biens, ses prêts et ses dettes - tout cela réside dans le bilan de l'entreprise.

Le solde de l'entreprise est tout ce qui appartient à l'entreprise. Vous pouvez être intelligent et dire que le solde se compose des actifs et des passifs de l'entreprise, mais cela ne deviendra pas plus facile et l'essence ne changera pas.

Actifs - la partie du bilan que l'entreprise peut gérer, l'argent, les biens, les biens. C'est-à-dire quelque chose qui peut vendre et recevoir de l'argent. Eh bien, des dettes envers l'entreprise.

Passif - dettes et prêts de l'entreprise. Un autre capital autorisé, mais il s'agit en fait de la dette de l'entreprise envers le fondateur.

Un autre équilibre est ce rapport comptable. Il est également appelé le principal rapport comptable, car il montre tout ce qui appartient à l'entreprise.

Solde - un rapport comptable montrant le solde de l'entreprise. Logiquement, personne ne discutera.

Compte

Le mot

compte est un mot surchargé de significations. Ne vous inquiétez pas, c'est normal. Si nécessaire, nous clarifierons le sens. Vous devez vous rappeler qu'il existe trois types de comptes:

- compte bancaire (où est stocké votre argent non monétaire)

- une facture en tant que document de paiement (un document où le montant à payer et les détails du paiement sont visibles)

- compte

Pour plus de commodité, tous les types d'argent, de biens, de biens, de services, de taxes et de paiements possibles sont regroupés et ont une classification spéciale - comptes comptables.

Un compte est le symbole d'un groupe de montants ou de règlements monétaires similaires.

Il peut s'agir d'argent net, de titres, d'impôts, de choses, de dettes. Chacun de ces groupes a sa propre désignation.

Par exemple, un compte 301 est le montant d'argent disponible. Le compte 311 est le montant d'argent dans une banque. Le compte 281 stocke la totalité et la quantité de toutes les marchandises dans l'entrepôt de l'entreprise. Compte 105 - c'est le transport qui appartient à l'entreprise et sa valeur. Etc.

Lorsqu'ils parlent du montant d'un compte particulier, ils disent généralement:

- «tel ou tel montant se trouve sur le compte 301»

- ou "au compte 281 il y a tellement de produits"

Un plan comptable est simplement une liste de tous les comptes qui sont en comptabilité.

Il arrive souvent que le volume des colonies soit d'un boo. le compte est compliqué et nécessite une division supplémentaire en groupes. Dans ce cas, vous pouvez ajouter des sous-comptes. Par exemple, le compte 281 «Marchandises en stock» peut contenir des sous-comptes supplémentaires:

- 2811 «Marchandises en stock en réserve»

- 2812 «Marchandises en retard de stock»

Dans ce cas, le comptable sait que vous ne pouvez vendre que des marchandises du compte 281, les marchandises du compte 2811 attendent que le client les récupère et les marchandises du compte 2812 attendent un retour jusqu'à ce que le fournisseur les récupère.

Un sous -

compte est un compte régulier qui fait partie d'un autre compte. En tant que dossier supplémentaire dans un dossier. Son numéro se compose du numéro de compte parent et d'un chiffre supplémentaire. Les sous-comptes sont créés pour la commodité et la discrétion du comptable.

Publication

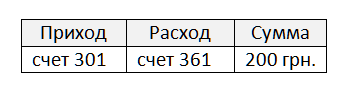

Afin de calculer avec précision et de savoir combien est stocké dans quel compte, le comptable doit enregistrer les recettes et les dépenses dans chaque compte.

Par exemple, un acheteur a payé 200 UAH. à la caisse enregistreuse. Cela peut être écrit comme suit:

Comme vous vous en souvenez, le compte 301 est le montant à la caisse de l'entreprise. Le compte 361 est appelé Comptes créditeurs. Il s'agit d'une véritable écriture comptable. Comme vous pouvez le voir, rien de compliqué.

Une écriture comptable est un enregistrement qui montre deux comptes et le montant qui est transféré d'un compte à un autre. Chaque publication doit nécessairement contenir trois valeurs:

- score qui augmente

- score qui diminue

- montant.

À strictement parler, le montant est facultatif. Mais alors le câblage ressemblera à une facture en zéro hryvnia. Vous pouvez le passer de main en main, mais rien ne changera.

La double entrée est la principale règle de comptabilité. Tout mouvement dans les comptes doit affecter deux comptes, les revenus et les dépenses. Il n'y a aucune publication avec un seul compte. Le terme peut être oublié, mais la règle de base doit être rappelée.

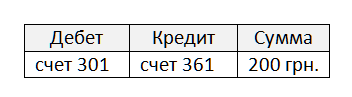

Débit et crédit sont des mots qui signifient des revenus et des dépenses, mais rien de plus.

Débit - arrivée, en abrégé "DB".

Le crédit est une dépense, sous la forme abrégée «Cr». (accent sur la première syllabe)

Règle mnémonique pour se souvenir:

DeBet - Ajoute. Crédit - Vol.

Maintenant, le câblage ressemblera à ceci:

Il est facile de remarquer que notre câblage n'est pas assez d'informations. Par exemple, les dates. Nous devons comprendre quand l'événement s'est produit. Il est également souhaitable d'indiquer l'acheteur, c'est-à-dire qui a payé le montant:

Et à quoi ressemblera le transfert de marchandises à l'acheteur? Pas étonnant qu'il ait payé.

Compte 702 - comptabilise les revenus de la vente de marchandises. Il est intéressant de noter que rien ne vient à ce score, au contraire, quelque chose disparaît tout le temps. Cela signifie que le solde de ce compte doit toujours être négatif. Mais les comptables sont des gens simples et n'aiment pas les nombres négatifs. Par conséquent, ils écrivent un solde négatif sans moins et appellent le solde créditeur. Soit dit en passant, au lieu du mot solde, les comptables disent soldes.

Un solde est simplement un solde de compte. Et rien de plus.

Le solde débiteur est un solde positif.

Solde créditeur - solde négatif. Il est enregistré sans signe moins.

Au box-office ne peut pas être moins 200 UAH. Il n'y a pas de factures avec un moins. Par conséquent, le compte 301 a toujours un solde débiteur. En revanche, sur le compte 702, où il est indiqué combien de marchandises sont vendues, il y aura toujours un solde créditeur. Ces comptes sont appelés actifs et passifs.

Compte actif - un compte où il ne peut y avoir qu'un solde débiteur.

Compte passif - un compte où il ne peut y avoir qu'un solde créditeur.

Mais qu'en est-il du compte 361 «Comptes à payer aux clients»? Nous pouvons d'abord expédier les marchandises, et il y aura un solde débiteur, mais nous pouvons d'abord être payés, et il y aura un solde créditeur. Oui, de tels comptes existent également. Ils sont appelés actifs-passifs.

Compte actif-passif - un compte sur lequel il peut y avoir à la fois un crédit et un solde débiteur.

Et si l'entreprise achetait les marchandises dans des boîtes, mais n'achetait pas de boîtes (conteneurs)? Ils doivent être déchargés et retournés au fournisseur. Ces cases n'appartiennent pas à l'entreprise (ne mentez pas au bilan), mais elles doivent être comptées. Ils sont comptabilisés au compte 026 «Conteneurs de stockage». Ce conteneur est déséquilibré de l'entreprise, il est «déséquilibré».

Un compte hors bilan est un compte sur lequel tout peut être. Les soldes sur un tel compte ne se trouvent pas sur le bilan de l'entreprise. Ce compte n'apparaît dans aucun rapport d'entreprise.

Retour à notre vente. Nous connaissons le montant de la vente, mais il serait bien d'indiquer le produit et son numéro. Ensuite, le câblage se dilatera un peu plus:

Maintenant, l'écriture comptable contient suffisamment d'informations:

Date, débit, crédit, quoi, combien, montant, qui, à qui.

Ces informations sont parfois appelées analyses de publication.

Analytics - informations de base sur la publication.

Le plus souvent, ces champs sont utilisés dans la table de publication. Tous ne seront pas remplis, cela dépend de l'événement reflété par la comptabilisation dans la comptabilité. Cependant, le plus souvent, il devient nécessaire d'ajouter plus de détails, par exemple, le nom du vendeur, le nom du magasin, la remise, le type de paiement, etc. Toute information supplémentaire à la publication est appelée analyse supplémentaire.

Analyses supplémentaires - informations supplémentaires dans le câblage.

Comme nous l'avons mentionné plus tôt, les comptables n'aiment pas les nombres négatifs, mais il y a une exception. Si nous effectuons un remboursement. Selon la logique des choses, il faudrait écrire une écriture: débit 702, crédit 361 pour 200 UAH. Mais dans le cas des retours de comptables, ils écrivent à nouveau la transaction de vente avec seulement une couleur moins et rouge. Personne ne sait vraiment pourquoi, les comptables n'aiment probablement pas les retours. L'affichage de retour ressemblera à ceci:

Une écriture avec un nombre rouge négatif est appelée une annulation.

Storno - poster avec un montant négatif, c'est tout. Il est marqué en rouge. Utilisé lors du retour de marchandises.

Soit dit en passant, vous pouvez acheter / vendre non seulement des marchandises, mais aussi des matières premières, des pièces de rechange, des matériaux, des machines, des meubles et bien plus encore. Tout cela s'appelle l'inventaire.

Biens et

matériaux - tout ce qui peut être calculé, acheté ou vendu (articles en stock.)

En plus des biens et des matériaux, l'entreprise possède des biens qu'elle ne va pas vendre, mais qu'elle utilise simplement. Ce sont des ordinateurs, des chaises et des bureaux pour les travailleurs. Mobilier, matériel informatique, transport. L'entreprise peut être propriétaire d'immeubles, d'immeubles, de terrains, de titres. Tous les biens qui ne génèrent pas de chiffre d'affaires monétaire sont appelés actifs non courants.

Actifs non courants - biens utilisés dans les activités de l'entreprise. Électroménagers, meubles, transports, bâtiments, etc. Un autre nom est immobilisations.

Immobilisations (OS) - voir Actifs non courants.

Il est clair que dans le cours des affaires, les immobilisations deviennent obsolètes et usées. C'est ce qu'on appelle l'usure. Il est logique que l'amortissement diminue le coût des immobilisations. L'une des tâches de la comptabilité consiste à calculer correctement l'amortissement. Le calcul de l'amortissement est appelé amortissement.

Amortissement - une diminution de la valeur du système d'exploitation pendant leur fonctionnement.

Amortissement de l' OS - calcul de l'amortissement.

Documents

Lors de la vente de biens et matériaux, le vendeur imprime un document spécial indiquant le vendeur, l'acheteur, la liste des biens et matériaux, la quantité et le montant. Ce document, pour ainsi dire, est superposé au-dessus des marchandises, c'est pourquoi il est appelé la lettre de voiture pour les marchandises ou simplement la lettre de voiture.

Facture - un document confirmant le transfert des marchandises et des matériaux du vendeur à l'acheteur.

Pour l'acheteur, le document s'appelle une facture. Le même document pour le vendeur s'appelle une facture. Le document est un et les noms sont deux. Point de vue de la question.

La lettre de voiture est la facture du vendeur.

Facture entrante - facture reçue par l'acheteur.

Soit dit en passant, vous pouvez échanger non seulement des biens, mais aussi des travaux, des services. Dans ce cas, le vendeur est appelé le prestataire de services et un acte de livraison de travaux est imprimé à la place de la facture.

Acte de prestation de travail / services - un document confirmant le fait de la prestation de services (ou de l'exécution du travail). Pour le fournisseur, ce document est appelé la loi de livraison, pour l'acheteur la loi d'acceptation.

Le document principal est la documentation principale, c'est le «primaire». Ce sont tous des documents qui sont à la base de la création de transactions. Factures, actes, documents de paiement, factures fiscales et généralement presque tous les morceaux de papier échangés entre les entreprises.

Un bon programme de comptabilité exige que vous n'entriez que des documents primaires dans celui-ci, et il génère lui-même toutes les écritures. Ensuite, tous les rapports sont remplis automatiquement sur la base des transactions. Actuellement, toute publication apparaît sur la base du document original.

Cependant, le comptable doit parfois créer des écritures qui ne sont associées à aucun document. Dans ce cas, il utilise un document universel spécial appelé état comptable.

L'aide comptable est un document universel pour créer des écritures.

L'apparence de l'état comptable est presque arbitraire, mais elle ressemble généralement à une liste de plusieurs transactions.

Par exemple, un état comptable est utilisé lors de l'établissement des soldes d'ouverture pour tous les comptes. Lorsque le comptable commence à travailler avec le nouveau programme de comptabilité, il doit saisir tous les soldes de comptes existants dans la base de données du programme. Pour cela, un compte spécial est utilisé - le compte de solde d'ouverture.

Compte de solde d'ouverture - un compte spécial pour déposer des soldes de compte dans une nouvelle base de données.

Rapports

Un rapport est un mot surchargé de significations, il est donc souvent source de confusion.

Il existe deux types de rapports:

- rapports de livraison,

- rapports tabulaires.

En fait, dans la vie, il y a d'autres rapports sur le travail accompli, par exemple. Mais ils n'ont rien à voir avec la comptabilité.

Rapports de livraison - ressemblent à des documents, ont une apparence clairement définie (pour l'impression sur papier), ainsi qu'un formulaire électronique strictement établi (format de fichier XML). Ces rapports sont destinés à être soumis aux autorités de régulation: l'administration fiscale, la caisse de retraite, les statistiques, etc.

Rapports tabulaires - ces rapports n'abandonnent nulle part et sont destinés aux besoins de l'entreprise et de la comptabilité. Parfois, ces rapports ont une forme imprimée légale et doivent être conservés au service de la comptabilité à des fins fiscales en cas de vérification. Mais le plus souvent, ils ont une apparence arbitraire et ne sont pas stockés longtemps.

La façon la plus simple de se souvenir de la différence entre les deux rapports est la suivante:

Rapports de livraison - vous pouvez les modifier.

Rapports tabulaires - ne peuvent pas être modifiés.

Rapports de livraison - similaires aux documents, leur apparence et leur contenu sont établis par la loi. En règle générale, le programme de comptabilité les remplit automatiquement. Offre souvent la possibilité de modifier manuellement. Même si le programme ne dispose pas de suffisamment de données pour remplir automatiquement le rapport, il doit tout de même être complété et soumis au bureau des impôts. Parfois, ils sont appelés «Rapports fiscaux», ou «Rapports statistiques», etc.

Chacun de ces rapports porte un nom légal exact, par exemple, «Déclaration de taxe sur la valeur ajoutée». Souvent, ces noms sont trop longs, c'est pourquoi ils sont généralement appelés sous forme abrégée, par exemple, «déclaration de TVA».

Rapports tabulaires - ressemblent à des tableaux, leur apparence est presque arbitraire, mais ils ne peuvent pas être modifiés. Plus précisément, cela n'a aucun sens, car leur objectif est de montrer les données qui sont.

Le bilan (SAL) est le rapport tabulaire le plus populaire. La déclaration n'est qu'un autre mot pour le titre du rapport. Un solde est un solde, donc on pourrait l'appeler un rapport de solde inversé. Mais ce n'est pas cool. Par conséquent, ils disent le bilan. Il s'agit d'un rapport tabulaire qui montre les soldes au début, le chiffre d'affaires pour la période et les soldes à la fin sur le compte sélectionné.

WWS peut ne pas montrer de résidus, seulement des révolutions. Ensuite, cela s'appelle une feuille de chiffre d'affaires. Le programme de comptabilité vous permet de créer différents types de WWS.

Exemple de WWS:

Au lieu des marchandises et des matériaux, il peut y avoir toute autre information: comptes, entrepôts, vendeurs, acheteurs, toute autre analyse. Vous ne pouvez pas créer de restes, mais seulement des virages. Et vice versa, ne regardez pas les tours, mais regardez seulement les restes. Vous pouvez ajouter la quantité et le prix au rapport. Vous pouvez utiliser deux, trois, plusieurs analystes. Vous pouvez construire par date.

Tout dépend des données que vous souhaitez voir. Bien sûr, il est plus pratique de créer de tels rapports à l'aide d'un programme de comptabilité.

Tout rapport comptable est construit pour n'importe quelle période. Pour une journée, une semaine, un mois, un trimestre, un an ou tout simplement une période arbitraire, par exemple du 25 avril au 9 mai 2020. , , , , , .

– , . - , .

– , . . , .

, . .

– , - . , ( , ) . , , – .

– . , , , , .

– . . , , , . .

– , 301 () . . .

( , )

() – . 20%.

, : , , , - .

.

1000 . + 200 . TVA. 1200 .

1500 . + 300 . TVA. 1800 .

200 . , 300 . 100 . .

500 . « » 20% (100 .) , .. TVA.

, .

, ? ? . 300 . 300 . . .

– . , . , .

, , , . .

– , . «».

, . , – . ,

(- ), , , .. .

(- ), , , .

– . . .

– . . .

, ? . , . .

, , . – . , 10 ( ) . -. , . , . .

, , 12 , 12 , , .

– , . , .

– , .

, « » . , . , . , , , , . . .

. , . . .

, , , - , .

– , . , . . - .

– . . - , - . . . -. , . - . – . .

- – . , - . - - . «- », .

– . -. .

– . , .

(«») – , , – . , . . , , .

– - . , ? – . .

– . , ? . , , – .

– . , , – . , .

, , . , .

– . ( . subcount ) , . , , . : , , , , …

- — . .

– . . , . . .

– , . .

– . . .

– . , , . . .

– . . , , : , , . . .

– , , . – .

– , . , , .

– , . -, , , .

(1) – () .

(2) – () .

« » « ».

Conclusion

, , , , .

. , . . , . , .

. , , . , .

Bonne chance