Trois ans après son lancement, le produit est soit au sommet de la courbe en S, soit en échec. Il s'agit du modèle classique du cycle de vie du produit, que vous pouvez découvrir dans une école de commerce.

Trois ans après son lancement, le produit est soit au sommet de la courbe en S, soit en échec. Il s'agit du modèle classique du cycle de vie du produit, que vous pouvez découvrir dans une école de commerce.

L'auteur de l'article a organisé une étude afin de vérifier dans quelle mesure le produit Apple et ses concurrents ont franchi la courbe en S sur le marché américain.

Ce cycle est illustré dans le graphique ci-dessus, sous la forme dans laquelle il a été publié pour la première fois dans un article de

Theodore Levitt , économiste, expert en marketing et professeur à la Harvard Business School.

Et maintenant, trois ans et quatre mois après le lancement du premier portefeuille mobile accessible au public sur le marché - Apple Pay - les auteurs de l'étude ont décidé qu'il était temps de vérifier dans quelle mesure le produit Apple et ses concurrents ont réussi le test de la courbe en S.

L'auteur de l'article a utilisé ses

recherches sur la prolifération des appareils mobiles.

Cette étude auprès des consommateurs de l'activité d'utilisation des portefeuilles mobiles est réalisée trimestriellement par les auteurs de l'étude avec

InfoScout depuis le lancement d'Apple Pay en octobre 2014. Vous vous souvenez peut-être qu'au cours des travaux, les auteurs de l'étude ont interviewé des consommateurs qui répondaient aux critères suivants:

- leurs smartphones prennent en charge l'un des quatre portefeuilles mobiles surveillés,

- ils viennent d'acheter quelque chose dans un magasin qui accepte l'un de ces quatre portefeuilles mobiles,

- ils indiquent pourquoi ils ont utilisé un portefeuille mobile particulier pour acheter ou vice versa, non.

En d'autres termes, les auteurs de l'étude ont regardé ce que les gens faisaient, puis leur ont demandé pourquoi ils faisaient exactement cela. Tous les trimestres, ils interrogent environ 2 000 utilisateurs de chaque portefeuille. En conséquence, le public interrogé est d'environ 8 000 consommateurs.

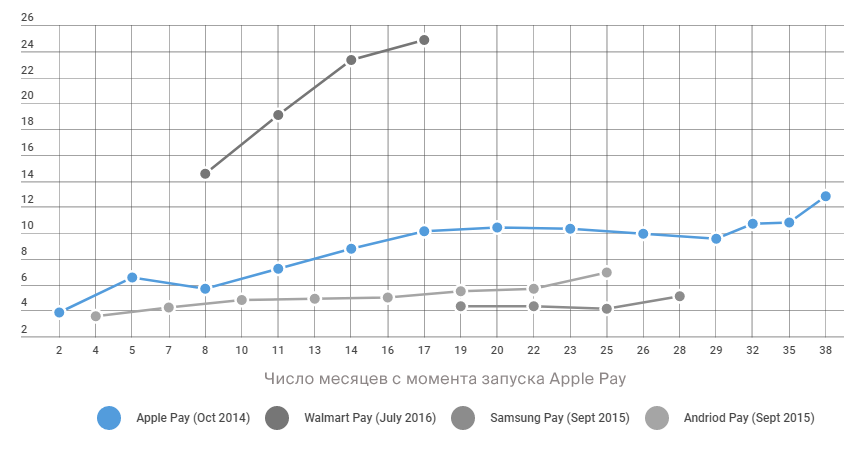

Ce projet a révélé que la propagation d'Apple Pay depuis son lancement en octobre 2014 ressemble plus à une ligne droite qu'à une courbe en S. Quant à la croissance du nombre de transactions Apple Pay, elle est généralement associée davantage à une augmentation du nombre de commerçants qui ont installé des terminaux NFC, plutôt qu'à une augmentation de l'intérêt des utilisateurs d'iPhone pour ce mode de paiement.

Pendant ce temps, Walmart Pay montre des résultats plus similaires à la courbe en forme de S, en tout cas, si nous la considérons du point de vue de son objectif direct - payer les achats chez Walmart.

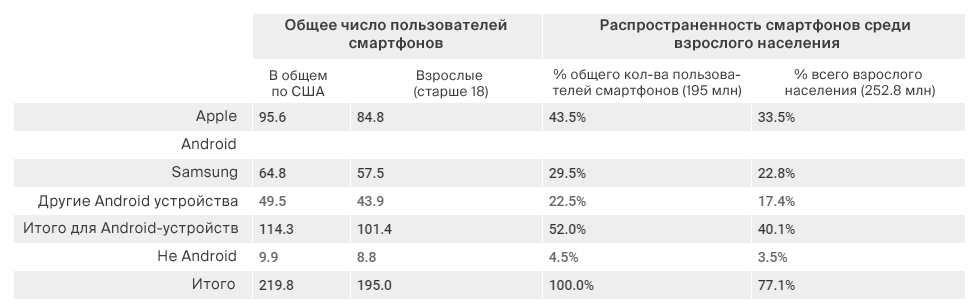

La croissance de la distribution et de l'utilisation des portefeuilles mobiles au quatrième trimestre 2017Aujourd'hui, la plupart des Américains ont un smartphone qui prend en charge les portefeuilles mobiles. Sur les 195 millions de représentants de la population américaine adulte (plus de 18 ans), 77,1% ont des smartphones.

Ensemble, Apple et Samsung représentent 70% du marché des smartphones, respectivement 43,5% et 29,5%. La part de marché d'Android est de 52%, iOS - 43,5%. Si nous considérons ces parts, en tenant compte de l'ensemble de la population adulte, et pas seulement des propriétaires adultes de smartphones, la répartition est la suivante: 33% pour Apple, 22,8% pour Samsung et 40% pour Android.

Ces chiffres sont très importants à garder à l'esprit lorsque l'on compare la popularité des portefeuilles correspondants sur tous les smartphones et l'ensemble de la population adulte des États-Unis.

Il convient également de noter que la capacité à accepter des paiements à l'aide de portefeuilles NFC a considérablement augmenté en raison des actions des réseaux de cartes pour transférer la responsabilité de la fraude, ce qui a incité les commerçants à installer de nouveaux terminaux qui prennent en charge les paiements sans contact.

Lors d'une récente

conférence de

presse sur les performances financières d'Apple, le PDG Tim Cook a déclaré que plus de la moitié des points de vente aux États-Unis acceptaient Apple Pay aujourd'hui. Ceux-ci incluent les deux tiers des entreprises dans la liste des centaines de plus grands détaillants. Les auteurs de l'étude n'ont pas vérifié ces données, mais ils supposent qu'elles sont correctes.

Dans la pratique, le simple fait d'accepter Apple Pay à un moment ou à un autre signifie que tous les autres portefeuilles mobiles sans contact sont également probablement utilisés à cet endroit, car le principal facteur de fourniture d'accès dans de tels cas est la disponibilité de terminaux sans contact et le désir de connecter de tels modes de paiement. Le manque d'acceptation des portefeuilles sans contact ne représente plus un obstacle aussi sérieux à leur distribution, comme auparavant. Par exemple, la technologie Samsung Pay prend en charge l'utilisation de terminaux à l'ancienne qui lisent les bandes magnétiques sur les cartes, bien qu'ils ne disposent pas de données sur leur fréquence d'utilisation.

Les résultats de l'enquête du dernier trimestre, menée à la fin de Noël avec InfoScout, peuvent être qualifiés de bons. Ils peuvent être attribués au boom de Noël, aux écarts statistiques, ou ils peuvent être appelés le début du décollage, mais d'une manière ou d'une autre, la bonne nouvelle est toujours bonne.

Le pourcentage d'utilisateurs qui ont essayé les paiements sans contact a un peu augmenté.Dans cette phrase, l'accent doit être mis un peu sur le mot, car dans la plupart des cas, la croissance était si faible que statistiquement, il est impossible de la distinguer des résultats antérieurs.

Le moment de la recherche du dernier trimestre a été choisi de manière à étudier le comportement des consommateurs pendant la semaine de vacances, qui a duré de Noël au Nouvel An. Les auteurs de l'étude ont voulu observer l'impact des vacances sur les premières tentatives d'utilisation des portefeuilles par les nouveaux utilisateurs. Les smartphones sont souvent placés sous les arbres de Noël et 2017 s'est avéré être un

grand succès en termes de cadeaux pour smartphones.

Par conséquent, les auteurs de l'étude n'ont pas été surpris lorsqu'il s'est avéré que davantage de personnes ont essayé les portefeuilles mobiles immédiatement après Noël, en particulier compte tenu de leur publicité accrue pendant cette période et d'une plus grande incitation à essayer de nouveaux téléphones en entreprise.

L'afflux de nouveaux utilisateurs d'

Apple Pay était de 29,4% (contre 24,8% au trimestre précédent),

Samsung Pay - 17,2% (13,9% au trimestre précédent).

Android Pay a d' abord

été testé par 13,3% des utilisateurs de smartphones Android (contre 11% auparavant). Quant à

Walmart Pay , la croissance est ici de 24,8% d'utilisateurs de smartphones divers (contre 23,3% plus tôt).

Il convient de rappeler que le test de ces portefeuilles mobiles a lieu dans les magasins qui les acceptent, c'est-à-dire en y faisant de vrais achats.

Malheureusement, les données montrent que la part du lion des utilisateurs de smartphones n'a pas essayé les portefeuilles mobiles. Plus de 70% des utilisateurs d'iPhone n'ont jamais utilisé Apple Pay 40 mois après son lancement. Pourtant, la croissance, bien que faible, vaut mieux que rien.

Le pourcentage d'utilisateurs qui ont installé des portefeuilles mobiles et les ont utilisés dans les magasins lorsque cela était possible a également légèrement augmenté.Pour chaque portefeuille, les auteurs de l'étude ont calculé le nombre de cas où les consommateurs avec le portefeuille installé, et l'ont utilisé pour effectuer la dernière transaction dans le magasin qui accepte ce mode de paiement.

En décembre, 23,1% (contre 22,9% plus tôt) des propriétaires d'iPhone ont utilisé Apple Pay pour effectuer leur dernière transaction dans un magasin où ils en avaient l'occasion. Explication: cette statistique signifie que sur 29,4% des utilisateurs qui ont activé et essayé Apple Pay au cours du dernier trimestre, 23,1% l'ont utilisé lors de leur dernier achat dans un magasin de détail où Apple Pay a été accepté pour le paiement.

Les mêmes indicateurs des autres portefeuilles: Samsung Pay - 26,8% des utilisateurs (contre 21,8 auparavant), Android Pay - 17,3% (contre 15,6% plus tôt), Walmart Pay - 23,7% (contre 25,6% plus tôt).

Sur la base de ces données, on peut supposer que les consommateurs qui ont pris la peine d'installer au moins un des portefeuilles ne s'y sont généralement pas intéressés davantage qu'en décembre.

Pour comparer les portefeuilles mobiles et déterminer leur performance en termes de courbe en S, il est nécessaire de comparer des concepts identiques.

Cela signifie qu'il est nécessaire d'analyser les informations pour tous les utilisateurs en général, sans mettre l'accent sur des plates-formes matérielles ou des systèmes d'exploitation spécifiques.

Réussir l'examen de courbe en S (ou du moins ne pas échouer)La trajectoire de croissance de Walmart Pay semble proche de la forme en S. En tout cas, cette affirmation est vraie si l'on considère ce portefeuille dans le contexte de ce à quoi il était destiné, à savoir le paiement des achats dans les magasins Walmart.

Comme le montre le diagramme 2 ci-dessous, le pourcentage de tous les utilisateurs de smartphones aux États-Unis qui ont installé Walmart Pay et l'ont utilisé pour effectuer leur dernière transaction est passé de 3,3% en mars 2017 à 5,9% en décembre 2017.

Une croissance presque double entre mars et septembre indique uniquement la courbe en forme de S. Si décembre était une déviation, c'est peut-être dû au fait que les utilisateurs de Walmart ont épuisé leurs soldes à la fin du mois et ont commencé à utiliser de l'argent. Dans ce cas, la croissance se poursuivra et nous parlerons bientôt d'une nouvelle success story, notamment dans le contexte du fait que le produit n'a même pas deux ans.

Graphique 2. Pourcentage d'utilisateurs de smartphones qui ont installé Walmart Pay et l'ont utilisé pour effectuer leur dernière analyse au moment de l'enquête d'achat.

Graphique 2. Pourcentage d'utilisateurs de smartphones qui ont installé Walmart Pay et l'ont utilisé pour effectuer leur dernière analyse au moment de l'enquête d'achat.Aujourd'hui, 25% de tous les utilisateurs de smartphones adultes ont configuré et utilisé Walmart Pay au moins une fois. En décembre, 5,9% des utilisateurs l'ont utilisé pour effectuer un achat au magasin Walmart.

Un nombre limité de points dans tout le pays (l'application ne peut être utilisée que dans les magasins en réseau) est compensé par la disponibilité de l'application pour toute une armée de propriétaires de smartphones, quelle que soit la marque ou le système d'exploitation de ces appareils.

Bien sûr, un tel scénario est possible, dans lequel le développement ultérieur de Walmart Pay ralentira. Néanmoins, les résultats déjà atteints de cette solution de paiement se démarquent des autres acteurs.

Quant à Samsung Pay, sa croissance, contrairement à Apple Pay, n'est pas due à l'effet des ventes de smartphones des Fêtes, mais plutôt à la plus grande popularité des produits de l'entreprise et de son programme de fidélité Samsung Rewards.

Quant à Apple Pay, il a malheureusement échoué à l'examen de la courbe en S.

Aujourd'hui, après près de 40 mois sur le marché, la courbe de croissance d'Apple Pay ne peut pas être qualifiée de courbe. Oui, elle a connu des périodes de croissance et de déclin, mais dans l'ensemble, c'est une ligne droite.

Le nombre de propriétaires de smartphones qui ont utilisé Apple Pay pour effectuer leur dernière transaction d'achat est passé de 1,9% immédiatement après le lancement à 2,6% en mars 2015 et 3,0% en décembre 2017 avec quelques sauts de haut en bas entre ces horodatages.

Ces études montrent l'absence de tout signe que les utilisateurs d'iPhone ont commencé à s'intéresser plus ou moins à Apple Pay.

Bien sûr, il est également possible que le petit bond de décembre ait effectivement marqué le début de la croissance tant attendue. Mais en fait, cela est probablement dû au lancement récent de nouveaux iPhones et de nouvelles activations d'appareils pour Noël. Autrement dit, ce sont les nouveaux arrivants qui ont essayé Apple Pay pour la première fois, et non les "vieux" qui ont commencé à manifester un intérêt accru pour le système de paiement.

Mais ce ne sont pas toutes de mauvaises nouvelles pour l'entreprise. Le volume des transactions Apple Pay augmente, mais cette croissance résulte de l'introduction de nouveaux terminaux NFC par les commerçants, et non de l'intérêt accru des utilisateurs pour le produit. Et cet effet n'aura aucun effet avec le temps.

Pour qu'Apple Pay puisse suivre sa courbe en S, les utilisateurs d'iPhone doivent apprendre à aimer ce mode de paiement.

Vous direz que c'est une tâche réalisable, car Apple Pay est disponible non seulement dans les magasins Walmart, comme c'est le cas avec Walmart Pay, mais dans un plus grand nombre de points à travers le pays. Walmart ne représente que 7,3% de toutes les ventes aux États-Unis, et le potentiel de hausse d'Apple Pay est bien plus important.

Cependant, il est facile de comprendre pourquoi Walmart est en avance sur la concurrence en termes d'utilisation active de l'application.

Ils visitent probablement Walmart chaque semaine (ou même plus souvent) pour acheter des produits d'épicerie et d'autres articles ménagers et familiaux. Il est bien connu que cette fréquence conduit à la formation d'une habitude.

Et en plus, le portefeuille Walmart offre plus que le simple lancement d'un paiement. Il applique automatiquement les remises et les points accumulés pendant le processus d'achat et simplifie les autres aspects des achats en ligne, vous permettant de gérer vos achats en ligne et hors ligne.

Et ensuite?Il y a quelques semaines, Tim Cook a

déclaré aux actionnaires de la société qu'il n'était pas impressionné par les progrès d'Apple Pay, et si vous lui aviez donné ces chiffres il y a trois ans, il ne les aurait probablement pas crus. Ce fut la première reconnaissance d'Apple, et en particulier de la bouche de Cook, indiquant que tout ne se passe pas bien dans le pays d'Apple Pay.

Et le fait est que les gars de Cupertino regardent les mêmes données que les auteurs de l'étude et les comparent avec les courbes en forme de S des produits publiés dans le passé et dans le présent.

Rappelons la croissance de l'iPhone, de l'iPad et de l'iPod au cours des trois premières années de leur existence.

Après eux, le service Apple Music est apparu et a été lancé. Malgré le démarrage difficile de 2015, Apple Music est désormais à la hausse, et la sortie du haut-parleur intelligent HomePod contribue certainement à la poursuite de la croissance de ses performances.

Il existe également des

informations selon lesquelles une nouvelle génération d'AirPods devrait être lancée prochainement. Ils devraient également entraîner une augmentation des abonnements Apple Music.

Quant à Apple Pay, il ne peut même pas se vanter des mêmes résultats.

Pourcentage de répondants qui ont essayé un portefeuille particulier:

Pourcentage de répondants qui ont utilisé le portefeuille plus ou moins régulièrement:

Plus tôt, l'auteur a déjà

écrit sur la nécessité pour Apple de se débarrasser de la dépendance à l'iPhone et que la société ne peut pas toujours compter uniquement sur le succès de ce produit. Dans cet article, j'ai également exprimé la thèse selon laquelle les portefeuilles mobiles devraient suivre l'utilisateur partout où il va, ce qui signifie qu'ils peuvent être utilisés sur une grande variété d'appareils, de systèmes d'exploitation et de canaux.

Les propriétaires d'iPhone utilisent Walmart Pay. Et en plus,

Amazon Pay aussi .

Tout vient du fait que le nombre de portefeuilles alternatifs disponibles sur l'iPhone ne fera qu'augmenter au fil du temps.

L'auteur suggère que le récent changement de nom d'Android Pay en Google Pay est lié au désir d'éliminer tout préjugé des consommateurs quant à l'endroit où ils peuvent ou non utiliser ce portefeuille pour payer leurs achats. Cela inclut Chrome, qui est disponible en tant qu'application mobile sur l'iPhone, ainsi que Google Shopping lors de la recherche sur Safari. L'auteur pense qu'à l'avenir, nous verrons comment d'autres solutions de paiement commenceront également à passer à des solutions multiplateformes similaires.

Malheureusement, Apple Pay ne fonctionne pas dans la direction opposée.

Vous ne pouvez pas utiliser Apple Pay chez Walmart, en combinaison avec Amazon Pay, avec Google, Alexa ou des assistants vocaux similaires. Il en va de même pour les smartphones Samsung. Et il est peu probable que vous en ayez jamais l'occasion.

Ainsi, il s'avère qu'Apple Pay devra créer sa courbe en forme de S principalement uniquement de lui-même et en toute dépendance vis-à-vis d'un appareil mobile, ce qui n'empêche pas les consommateurs d'utiliser des solutions alternatives de concurrents.