Le 7 juin, la

presse a annoncé que le gouvernement déterminerait les paramètres de la réforme des retraites la semaine prochaine. La base est la possibilité de porter l'âge de la retraite à 65 ans pour les hommes et à 63 ans pour les femmes.

Permettez-moi de vous rappeler que maintenant l'âge de la retraite pour les femmes est de 55 ans, pour les hommes - 60. Ainsi, la principale option est la retraite pour les hommes 5 ans plus tard et les femmes pour 8. Les informaticiens, comme tous les employés en vertu des lois de la Fédération de Russie, façonnent leur avenir les pensions. Les employeurs sont tenus de déduire les primes d'assurance des paiements aux employés, y compris l'assurance pension. Conformément aux articles 425 à 426 du Code des impôts de la Fédération de Russie, jusqu'en 2020, le taux général des primes d'assurance est de 30%, dont 22% pour l'assurance pension.

Selon le service salarial «My Circle», le salaire médian d'un informaticien est de 90 000 roubles. Essayons de comprendre comment les changements possibles du système de retraite affecteront notre pension.

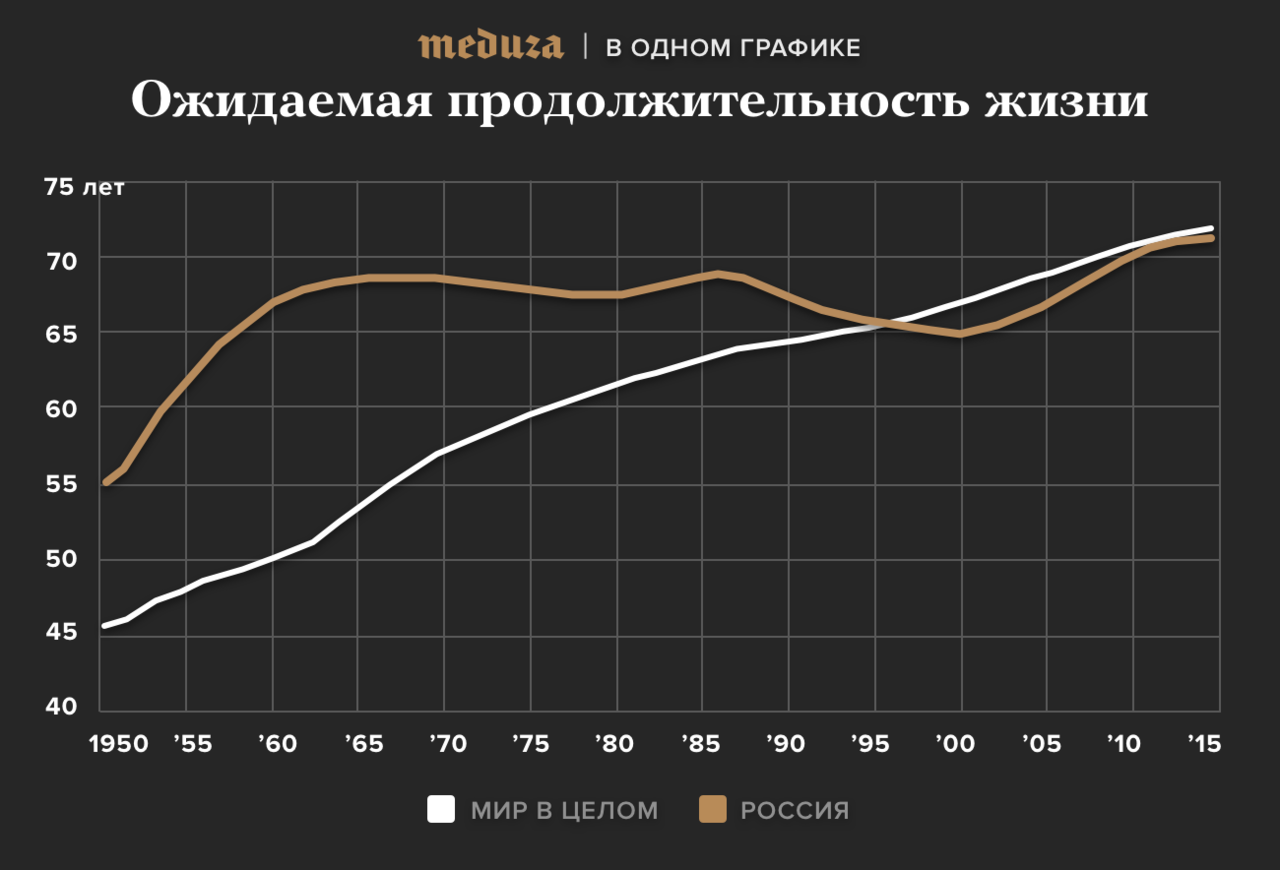

Le 11 septembre, le ministère russe de la Santé a

annoncé que l'espérance de vie des Russes a battu un record historique et atteint le niveau de 72,5 ans. Selon les normes modernes, attendues à la naissance 72,5 ans - cela correspond plus probablement à la moyenne mondiale. Après clarification, l'indicateur était de 72,1 ans (66,80 pour les hommes et 77,16 pour les femmes).

En règle générale, par «espérance de vie» (espérance de vie), on entend l'espérance de vie à la naissance, c'est-à-dire à l'âge de 0 ans. Il s'agit du nombre d'années qu'une personne vivra en moyenne de cette génération née, à condition que tout au long de la vie de cette génération, la mortalité dans chaque tranche d'âge reste inchangée au niveau de la période estimée. En bref, les taux de mortalité sur un an (basés sur l'office de l'état civil pour un an, par exemple 2017) sont pris pour tous les âges de la génération conditionnelle, et ces données s'étendent à un avenir lointain.

Ce que le ministère de la Santé a rapporté, c'est l'espérance de vie des personnes nées en 2017. L'espérance de vie moyenne (attendue) n'est pas l'âge moyen du défunt au cours de l'année civile. Les statistiques des bureaux d'enregistrement sous-tendent vraiment l'indicateur de l'espérance de vie, mais sont utilisées pour calculer la probabilité de décès au cours de l'année à chaque âge. L'indicateur d'espérance de vie lui-même est obtenu en construisant des tables de mortalité complètes. Cet indicateur ne peut coïncider avec l'âge moyen du défunt que par hasard.

Chez Cloud4Y, nous nous

sommes demandé combien d'années un homme recevrait des prestations à la retraite à 60 et 65 ans, et comment une sortie ultérieure affecterait l'utilité de ce système pour une personne en particulier.

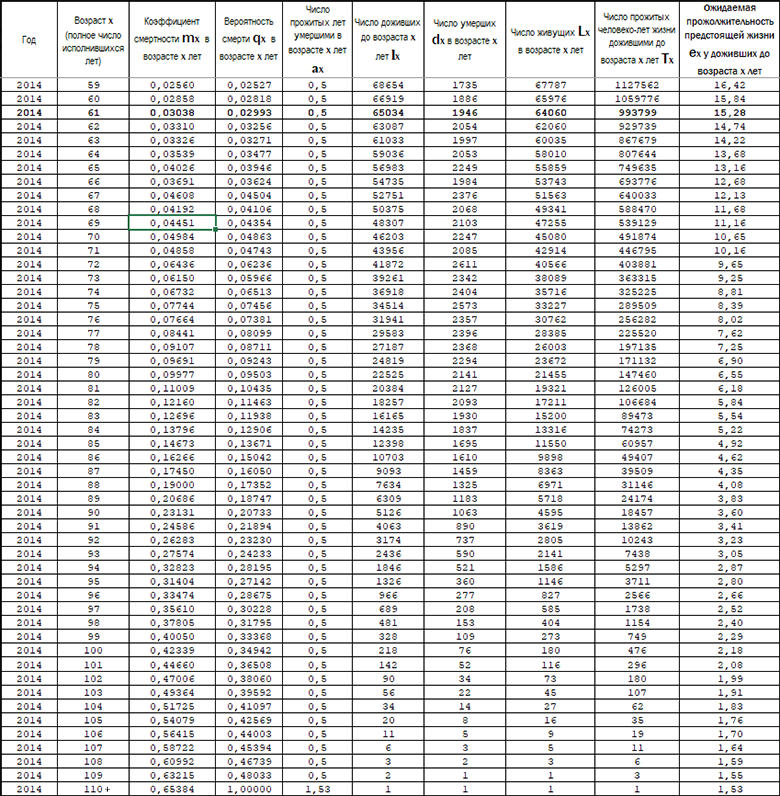

L'espérance de vie à la naissance ne peut pas aider à ce calcul. Nous devions savoir combien d'années un homme moyen a vécu et qui a atteint l'âge de 60 ans. La «

table de mortalité pour la population de la Russie pour l'année civile 2014 » nous a aidé à cet égard. Source:

www.mortality.org - ils se réfèrent aux données de Rosstat qui n'étaient pas publiées mais disponibles pour les chercheurs.

Pour commencer, en 2014, seulement environ 67% des hommes avaient atteint l'âge de 60 ans et plus, et 57% avaient atteint l'âge de 65 ans. Il s'agit d'une réponse partielle à la question de la possibilité de survivre à la retraite. Oui, c'est tout à fait possible. De plus, nous notons qu'avec une telle augmentation de l'âge, 10% d'hommes en moins survivent avant l'événement assuré de l'assurance pension. De plus, tous les calculs sont effectués pour les survivants.

Combien d'années en moyenne les personnes âgées de 60 à 65 ans reçoivent-elles une pension?

En faisant attention à la colonne «Espérance de vie pour ceux qui ont vécu jusqu'à l'âge de x ans», on constate qu'à 60 ans, «l'homme moyen» devra vivre 15,84 ans en 2014 et recevoir 190 pensions, et au départ à 65 ans 13,16 ans et 158 pensions.

Oui, on pourrait penser qu'une augmentation de 5 ans de l'âge de la retraite réduirait la durée de la période de «retraite» de 5 ans, mais ce n'est pas le cas. La probabilité de décès n'augmente pas de façon linéaire, ce qui signifie qu'en 5 ans, de 60 à 65 ans, un nombre significativement plus faible d'hommes meurent que dans la période de 65 à 70 ans, etc.

Une augmentation de l'âge de la retraite de 5 ans est une réduction de la période de réception d'une pension de 2,68 ans en moyenne, soit près de 17%.Pour les femmes, lorsqu'elles prennent leur retraite à 55 ans, l'espérance de vie moyenne en 2014 était de +25,53 ans, et avec un âge de départ à la retraite de 63 ans - 19 ans.

Ainsi, une augmentation de l'âge de la retraite de 8 ans pour les femmes est une réduction de la durée de la rente de 6,48 ans en moyenne ou de plus de 25%!Revenons donc au spécialiste informatique moyen qui reçoit 90 000 roubles et dont l'employeur transfère 22% à la CRF. En 2018, les limites pour le calcul des contributions à la CRF ont changé - 1021000 roubles. (en cas de dépassement, les cotisations sont versées à un taux réduit - 10%). Il existe également des taux réduits pour certains types d'organisations.

Les contributions annuelles à la CRF pour un tel employé s'élèveront à 230,5 mille roubles. Étant donné que le revenu annuel total est proche de la limite d'accumulation à un taux de 22% et que nous ne connaissons pas les dates auxquelles l'État augmentera la limite, nous supposerons que la croissance des salaires correspondra exactement au taux d'inflation.

Pour le calcul, cela signifie que pour le reste de sa vie professionnelle, l'employé recevra 90 000 roubles à zéro inflation.Nous supposons également qu'au moment où l'employé a 30 ans et avant de prendre sa retraite, il aura encore 35 ans d'expérience professionnelle.

Envisagez l'option lorsqu'un employé commence à économiser de l'argent pour sa vieillesse par lui-même d'un montant égal aux cotisations de retraite. Un employé dépose des fonds sur un dépôt bancaire avec une capitalisation mensuelle des intérêts. En raison d'une inflation zéro dans l'économie, le taux de dépôt à la banque n'est que de 1% par an.

- Sur un tel dépôt, sur une période de 35 ans, l'employé accumulera 9,6 millions de roubles. En moyenne, il devrait percevoir 158 pensions, chacune correspondant à 61 000 roubles aux prix actuels.

- Pour une femme moyenne qui a pris sa retraite à 63 ans avec une durée de vie prévue de 19 ans, une pension indépendante serait de 42 000 roubles par mois.

L'exemple avec un salaire de 90 mille roubles par mois aux prix de 2017 est révélateur de la raison pour laquelle le revenu annuel total est proche de la limite d'accumulation à un taux de 22%. Si votre salaire est inférieur à 90 000 N fois, la rente auto-accumulée alternative attendue différera également de N fois.

En déduisant une pension «privée», comme dans notre exemple, un employé peut atteindre un taux de remplacement de salaire de 67,8% pour l'homme moyen et de 46,7% pour la femme. En 2016, ce ratio était de 33,7% avec un salaire moyen en Russie, selon le Service fédéral de la statistique, de 36 746 roubles et une pension moyenne de 12 391 roubles.

Ainsi, nous parlons d'une double différence dans le taux de remplacement pour les hommes entre les pensions «privées» et publiques.Dans le cadre de l'ancien système de retraite existant à 60 ans, un travailleur de sexe masculin recevra une pension moyenne de 15,84 ans, soit 190 fois. Il convient également de noter que l'employeur versera des cotisations à la CRF pendant 5 ans de moins, ce qui signifie que le montant des fonds accumulés et les intérêts seront réduits.

Dans notre exemple, il s'élèvera à 8,47 millions de roubles au lieu de 9,6 millions et 44 600 roubles au lieu de 61 600 roubles. Le taux de remplacement serait de 49,6%.Le calcul pour les femmes est de 25,53 ans à la retraite ou 306 paiements de 27 700 roubles avec un taux de remplacement de 31%.

Cela signifie qu'avant une éventuelle augmentation de l'âge de la retraite, les femmes dont le salaire était inférieur à la moyenne nationale en Russie avaient une pension de l'État qui prévoyait un remplacement de salaire de 33,7%, puis après avoir augmenté l'âge de la retraite de 8 ans, une telle opportunité «obtiendrait plus de pensions privées» considérablement réduit.

Pourquoi ne pouvez-vous pas passer à un modèle d'accumulation privé?

Le modèle actuel du système de retraite est basé sur le mécanisme de transfert intergénérationnel. Dans un tel système, les cotisations de retraite des personnes travaillant actuellement vont au paiement de pensions aux générations précédentes. Les déductions vont également à la partie capitalisée personnifiée de la pension, mais ces dernières années, elle a été gelée et

peut être annulée en la remplaçant par une pension volontaire capitalisée.

La taille du transfert intergénérationnel ne permet pas d'annuler le mécanisme existant, qui ne permet pas d'accumuler une rente personnelle et%. Pour couvrir les engagements de retraite envers les retraités actuels, une énorme quantité de ressources financières serait nécessaire.

La jeune génération, ou plutôt son «irrationalité comportementale», peut affecter négativement le modèle existant du système de retraite. Cette conclusion a été tirée par les experts de la Banque centrale lors de l'élaboration du rapport

«Les principales orientations du marché financier pour la période 2019-2021» .

«Malgré l'activité comparative des jeunes russes dans la formation de l'épargne, la plupart d'entre eux sont enclins à investir de l'argent gratuit pour obtenir des impressions de qualité, qui ne sont pas toujours orientées vers l'avenir dans leur motivation.

En outre, le désir de contrôler son destin réduit la tolérance à la participation à des projets «conjoints». À moyen terme, cela pourrait compromettre la stabilité du modèle existant de système de retraite basé sur le mécanisme de transfert intergénérationnel », indique le rapport.

Les gens de la prochaine génération Z (nés au plus tôt au milieu des années 90) ont un horizon de planification court et la plupart ne se fixent pas d'objectifs ambitieux pour ne pas être déçus.

La philosophie de la société de consommation - «vivez votre vie ici et maintenant» - entraîne une augmentation du niveau d'endettement, améliorant les perspectives à court terme de production de biens et services, mais crée des risques potentiels pour les perspectives à plus long terme.

Cela représente vraiment une menace pour le système de retraite existant en Russie, basé sur la continuité des générations, non seulement personnelles, au sein de la même famille, mais en général, à travers un système de redistribution des ressources à travers la Caisse nationale de pensions.

Conclusion

Les lecteurs qui souhaitent rencontrer la vieillesse en toute confiance sont invités à se pencher sur le centre de

santé Geek afin d'atteindre l'âge de recevoir une pension de l'État, ainsi que d'économiser de l'argent pour une pension «privée», qui, comme les calculs l'ont montré, est plus efficace.