Dix ans se sont écoulés depuis qu'Apple a lancé l'App Store. Pour les entreprises, il a ouvert un tout nouveau canal d'interaction et changé de nombreux modèles de comportement des consommateurs.

Au cours de cette période, nous avons assisté à plusieurs cycles de

fragmentation explosive sur le marché des portefeuilles mobiles et à une

consolidation ultérieure. Des applications distinctes ont été créées pour chaque tâche probable, qui, un an plus tard, ont perdu leur pertinence par rapport à des analogues offrant des fonctionnalités plus avancées (exemple: Facebook et de nombreuses applications hautement spécialisées similaires).

Le mélange d'avalanche consistant à réduire le coût de maintenance des systèmes d'information et à modifier les préférences des consommateurs a placé les banques dans une position telle que, poursuivant l'analogie, elles sont désormais à la place de Facebook. Lors du choix de la bonne stratégie, les prestataires de services bancaires ont la possibilité d'arracher les utilisateurs mobiles des griffes des applications financières non bancaires, d'élargir leur clientèle et d'obtenir plus de bénéfices dans le processus.

Tendances de confiance des consommateurs

Lorsque, en 2014,

FIS , un fournisseur international de solutions financières, a lancé son étude

PACE sur les tendances des préférences des clients et la capacité des prestataires bancaires à répondre aux changements en temps opportun et de manière adéquate, les consommateurs américains étaient profondément préoccupés par les problèmes de sécurité et se méfiaient généralement de leurs prestataires bancaires.

À peine quatre ans plus tard, en 2018, les résultats de l'étude ont montré que les consommateurs sont presque entièrement satisfaits des mesures que les banques ont prises pour améliorer la sécurité et la confidentialité. La majorité des répondants (94%) ont indiqué que leurs banques «assurent la sécurité et l'intégrité des transactions» et «protègent les informations personnelles contre tout accès non autorisé». Et pourquoi les banques ne devraient-elles pas s'en préoccuper, compte tenu des récents scandales de fuite de données dans des applications populaires comme Uber et Facebook?

À la question de savoir à qui les consommateurs font le plus confiance - leurs banques ou entreprises technologiques - 48% des répondants ont choisi le premier et seulement 3% se sentent plus confiants dans le second. Vingt-cinq pour cent des personnes interrogées ont une confiance égale des deux côtés et 24% n'ont pas pu donner de réponse claire.

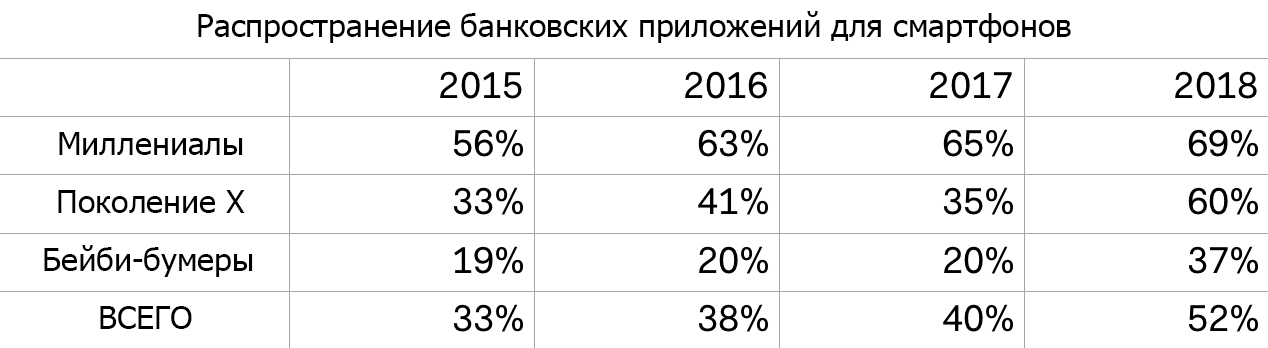

Le point de basculement de la banque mobile

Jusqu'en 2018, les milléniaux étaient les utilisateurs les plus actifs des applications bancaires et financières mobiles. Cependant, selon l'analyse annuelle des données du rapport FIS, un tournant pourrait se produire en 2018: le taux de distribution des applications bancaires pour smartphones en 2018 est passé à 52% principalement grâce aux représentants de la génération X et des baby-boomers.

Les indicateurs globaux d'utilisation progressent également rapidement: le nombre moyen de transactions bancaires mensuelles effectuées avec les smartphones dans tous les groupes d'âge a plus que doublé - passant de 2,3 l'an dernier à 5 dans l'actuel. Et encore une fois, le principal moteur de cette tendance était les représentants de la génération X et des baby-boomers.

Pourquoi cela se produit-il? Nous pensons que la solution est plus simple qu'il n'y paraît: les sauts les plus tangibles dans la distribution des applications concernent les clients des banques locales et des coopératives de crédit. Les petites institutions ont finalement commencé à lancer et à promouvoir leurs propres applications mobiles.

L'étude a révélé la nécessité de certains changements stratégiques dans la pensée des prestataires de services bancaires, en particulier les petits. Le «visage» de la banque aujourd'hui est l'interface mobile, et non le service physique ou les employés.

Cette tendance est encore plus perceptible au milieu des préférences croissantes des consommateurs pour utiliser des systèmes en libre-service et obtenir un plus grand degré de contrôle sur leurs comptes bancaires. Si au cours des dernières années cela n'a pas été aussi significatif pour les répondants à l'étude PACE, en 2018, l'augmentation du contrôle était en troisième position, pas loin derrière la question de la confiance dans la banque.

Donnez-leur cela et ils aimeront

Cependant, il ne suffit pas de lancer et de promouvoir une application mobile. Bien sûr, il est agréable d'utiliser votre smartphone pour vérifier le solde, transférer des fonds entre les comptes et trouver les distributeurs automatiques de billets les plus proches sur la carte. Mais les consommateurs souhaitent effectuer d'autres opérations plus complexes, telles que la collecte de chèques ou l'envoi d'argent à un ami.

L'absence d'une telle fonctionnalité dans une solution unique a conduit à la fragmentation actuelle du marché, ce qui oblige les consommateurs à utiliser un méli-mélo d'applications différentes. Selon l'APCE, 57% des consommateurs recherchent régulièrement des services financiers alternatifs dépassant le cadre des offres de leurs banques. Ils sont surtout intéressés par des options alternatives pour le transfert direct de fonds à d'autres clients (46%), les virements internationaux et les chèques de retrait. Toutes ces fonctions pourraient être implémentées dans l'application du prestataire de services bancaires. Avec une politique de gestion de trésorerie saine, les banques seront en mesure d'offrir aux clients des conditions de transfert encore plus pratiques.

Par exemple, prenez les paiements P2P. Vous avez probablement entendu parler de

Zelle - un réseau de transfert direct pour les propriétaires de comptes bancaires. L'application a rapidement gagné en popularité, atteignant un volume total de paiements de 25 milliards de dollars et 85 millions de transactions au premier trimestre de 2018. Zelle a laissé Venmo, qui était populaire parmi les milléniaux (12 milliards de dollars) et presque égal à PayPal (30 milliards de dollars, compte tenu des transactions dans les terminaux de point de vente). Cela nous permet de conclure que les banques ont réussi à retrouver 85 millions d'interactions, dans le cadre de chacune desquelles les utilisateurs ont ouvert une application bancaire, vu son logo et reçu une impression positive du service. Et c'est très important.

Parité caractéristique

Portefeuille mobile, paiements P2P, collecte des chèques, gestion des cartes et même investissement - tous ces éléments peuvent être facilement et rapidement ajoutés aux applications mobiles bancaires. De plus, c'est une opportunité pour les prestataires de services bancaires d'attirer l'attention des clients et de nouer avec eux de bonnes relations à long terme.

Auparavant, cette idée était sceptique, estimant que la prise en charge de telles fonctionnalités n'était disponible que pour les grandes banques avec leurs énormes budgets et leurs équipes de développement. Cependant, la plupart des applications des banques locales et des coopératives de crédit sont des produits de fournisseurs ou sont rédigées en étroite collaboration avec des sociétés technologiques. Le développement de telles solutions personnalisées d'une société tierce est devenu la norme en raison de la réduction continue des coûts et des exigences pour la mise en œuvre de tels projets.

Il est plus facile que jamais pour les petits fournisseurs de services bancaires d’offrir des opportunités numériques auparavant réservées aux grandes banques. Si nous prenons en compte la demande d'applications mobiles et de services financiers intégrés de fournisseurs fiables, les organisations bancaires ont une excellente opportunité de saisir la paume du segment des services bancaires mobiles auprès de diverses catégories de clients, jeunes et seniors.