Il existe des exemples de manuels en marketing: la probabilité qu'une personne retourne au magasin après le deuxième achat est beaucoup plus élevée qu'après le premier. Par conséquent, dans MoneyMan (un service de prêt en ligne inclus dans ID Finance), une remise de 30% est appliquée au deuxième prêt, 10% au troisième et seulement 5% au quatrième. Habituellement, à ce stade, la fidélité des clients atteint un maximum et il commence à utiliser le service par habitude. La remise la plus importante (50%) que nous accordons aux clients qui n'ont pas utilisé le service pendant 90 jours. C'est le point de non-retour pour notre entreprise: sans incitations supplémentaires, seulement 1% de tous les utilisateurs reviennent au service après cette période.

Les remises, en général, ne fonctionnent pas très bien: de nombreux clients auraient déjà acheté un produit ou un service, d'autres auraient été attirés par une remise inférieure, d'autres auraient besoin de plus de motivation. Quelqu'un a besoin d'une remise à la fin de la semaine, quelqu'un avant le salaire et quelqu'un avant la sortie du nouveau modèle d'iPhone. Mais l'émission de remises, en règle générale, n'est aucunement réglementée et l'argent des entreprises est gaspillé. En même temps, ils peuvent consommer jusqu'à 30 à 40% de la marge commerciale.

Auparavant, lors de l'attribution d'une remise, nous segmentions les clients par analyse RFM (durée, fréquence des opérations et coûts décaissés des clients) selon le principe sociodémographique (sexe, âge). Ces modèles sont obsolètes et montrent des résultats non pertinents. Environ 40% des emprunteurs contractent un nouveau prêt dans la première semaine suivant le remboursement. Nous avons accordé à ces clients une remise inférieure au reste. Pourraient-ils se passer d'elle du tout? Probablement. Mais nous ne pouvions pas dire avec certitude avant. Par conséquent, nous avons construit un nouveau système de rabais

Qu'avons-nous fait

Nous avons évalué toute la base des emprunteurs pendant une certaine période: comment ils ont utilisé les remises et comment leur taille a influencé la discipline de paiement. Ensuite, nous avons divisé tous les nouveaux clients en six groupes de discussion et testé plusieurs tests. Chaque groupe a reçu des remises différentes de 0 à 75% et a examiné la conversion. Le test a duré deux mois. Nous avons converti l'analyse de conversion obtenue par 50 paramètres en un modèle mathématique. Le programme, basé sur un ensemble de données, a attribué un score spécial à l'emprunteur, qui a évalué sa propension à retourner au service. En d'autres termes, le système lui-même a attribué la remise optimale en fonction des données d'historique de crédit, des informations provenant des réseaux sociaux et du comportement de l'emprunteur. Nous avons connecté le système avec des outils marketing, mis en place des publipostages, des listes de diffusion, des notifications push et transmis les données au service d'assistance.

Comment ça marche maintenant

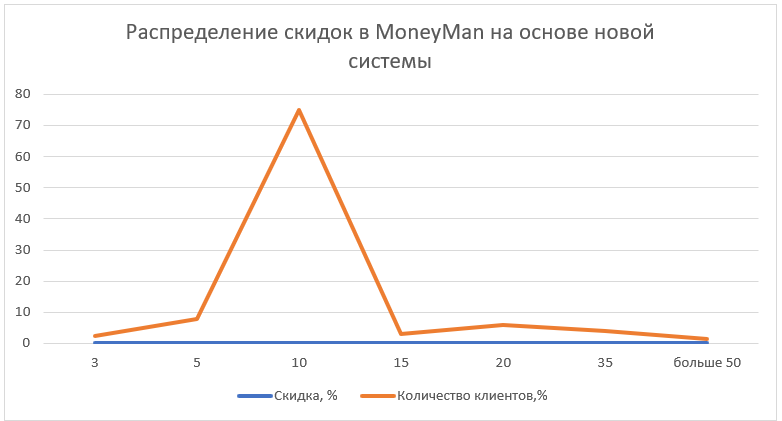

Le pilote a été introduit dans le service MoneyMan en Russie et au Kazakhstan en novembre 2017. Depuis 2018, le modèle a été introduit dans d'autres projets de l'entreprise (Solva, AmmoPay et Plazo) et dans d'autres pays (Géorgie, Pologne, Espagne, Brésil, Mexique). Le plus souvent, le nouveau système a attribué une remise de 10%. Il représentait environ 75% de toutes les nouvelles émissions. Les remises de plus de 50% représentaient moins de 1,5% de toutes les émissions. La remise moyenne, qui, par exemple, était offerte par MoneyMan avant l'étude était de 24%.

Grâce à l'introduction du nouveau système, la part des fonds restitués dans le montant du prêt a augmenté de 3,2 points de pourcentage. jusqu'à 24,7% par mois. Le nombre de clients réguliers a augmenté de 27%, tandis que la qualité du flux de clientèle ne s'est pas détériorée. L'effet économique est estimé à 110 millions de roubles. d'ici la fin de 2018 Pour le groupe ID Finance - environ 4 millions de dollars d'ici la fin de 2018

Conseils pour ceux qui souhaitent mettre en place un tel système- Un tel système peut être réalisé sur la base de solutions open source.

- Faites attention à la fraîcheur des données. Le comportement des emprunteurs évolue rapidement, l'information devient sans objet. Le système développé priorise les dernières données.

- Les informations sur le comportement des clients au sein du service (discipline financière, montant du prêt, etc.) sont plus importantes que les données externes, y compris l'historique d'un bureau de crédit.

- Gardez une trace des sources de diffusion de l'information: il est important qu'il y en ait plusieurs. Les plus efficaces sont toujours les SMS et les notifications push

- Il est préférable d'envoyer des e-mails avec de nouvelles offres de 10h00 à 15h00, les clients répondent mieux aux SMS de 15h00 à 18h00

- Avec les notifications de réduction, il vaut mieux ne pas se séparer. Une personne ne doit pas recevoir plus de deux messages par semaine

- Si la remise est importante - elle doit être indiquée dans la ligne d'objet de la lettre, si elle est petite - elle doit figurer dans le texte et la ligne d'objet doit être cliquable